Жехов А. - Даешь царицу полей в Азии

Весенний всплеск цен позволил получить утроение капитала за двухнедельную сделку при занятии позиции фьючерсами. Покупка опционов колл вне денеі дала еще больше.

И примечательно, что войти в позицию в соответствии с этой стратегией можно было еще как минимум дважды. Да и до сих пор стратегия покупки пшеницы по 300 и кукурузы по 200 центов за бушель не утратила своей актуальности.

Падение цен прекратилось еще в конце лета прошлого года (рис. 1).

Возобладало типичное для зерновых рынков вязкое ценообразование на низких уровнях. Постоянно обновляющиеся данные об урожае сезона 2004-2005 годов на протяжении всей осени и зимьі показывали все больше и больше зерна в мире, прежде всего кукурузы.

Непрерывно росли исходящие остатки к потреблению. Цены на пшеницу все боль ше и больше прижимались к уровням ниже 300 центов.

Так продолжалось до тех пор, пока главным фактором ценообразования не стало ожидание новых данных об урожае 2005 2006 гг., т.е. приблизительно до конца февраля.

Фундаментальный анализ требовал намного более высоких цен, чем они сложились к этому времени на рынке. Низкие цены не стимулировали фермеров сохранят!-, значительные площади под зерновые в новом сезоне.

Учитывая, что остатков зерна в мире было очень мало, нервы у трейдеров не выдержали. Первые слухи о снижении производства зерна в новом сезоне вкупе с почти полным отсутствием риска от занятия длинной позиции сделали свое дело За две недели в начале марта пшеница ушла с 300 до 370 Центов, кукуруза с 200 до 230.

Затем ажиотаж спал, и поскольку фактов еще не было, то цена так же быстро упала на прежние уровни.

Движение было чисто психологическим, без всякого влияния со стороны новостей или данных. Но, как показал наш зимний обзор, вполне ожидаемым.

Те, кто воспользовался нашим предсказанием такого движения, высказанным еще в декабре, мог заработать увеличение торгового капитала в несколько раз.

Майский отчет американского Минсельхоза

Как ни странно, прогнозы на урожай 200$-2006 гг. достаточно точно соответствовали ожиданиям. Другими словами, результаты фундаментального анализа для прошлого года можно применять и дальше.

Ситуация как бы заморозилась.

Однако реакция рынка была на этот раз иной, чем осенью прошлого года. Тогда на рынок при-

шли массированные физические продажи, что заставляло цены стагнировать. Сейчас этого фактора нет, а вместо него появился страх перед вполне естественными для этой ситуации новыми ценовыми всплесками, августовской засухой и по-прежнему достаточно низким уровнем мировых запасов зерна. Все это нервирует трейдеров, заставляя их кидаться крупными заявками в разных направлениях.

Рынок стал несколько хаотичным.

Несмотря на соответствие ожиданиям, майский отчет американского минсельхоза впервые за долгое время показал сокращение зерна в мире. Конечно, это были незначительные цифры в абсолютном выражении, к тому же в пределах статистической ошибки.

Однако два фактора заставляют к этому отнестись серьезно.

Во-первых, падение отношения исходящих остатков к потреблению Продолжилось и в июле. Как показывают наблюдения последних лет, модель, используемая американским Минсельхозом, склонна недооценивать в начале года факторы, приводящие к изменениям.

Причины этого объяснить трудно, но направление изменений, заданное в начале года, часто продолжаемся в последующие месяцы.

Во-вторьщ увеличение зерна в мире за последний год было очень значительным, особенно по кукурузе. Отношение исходящих остатков всех видов зерна к потреблению поднялось с 15% до 20%, а по кукурузе - с 11% до 16%.

Такие движения требуют коррекций.

В-трстьих. новый сезон опять ожидается с объемом дефицита около 25 млн. тонн.

Азиатский тренд

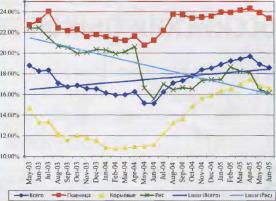

На рисунке 2 легко заметить, что кукурузы на протяжении последнего года становится все больше, пшеницы - приблизительно одно и то же количество, а вот риса -меньше вот уже несколько лет подряд. Линия тренда по рису противоположна тренду по всему зерну.

И впервые за долгое время рис стал более дефицитной культурой, чем кукуруза, хотя кормовые культуры традиционно требуют создания меньших запасов.

Этот феномен можно интерпретировать как неспособность азиатских стран самостоятельно обеспечить себя продовольствием. Как следствие, все больше азиатские народы переходят на европейские зерновые культуры.

Примечательно, что это происходит на фоне роста валового производства риса в мире в последние годы. Уместно вспомнить пресловутый китайский фактор, хотя, конечно, только им дело здесь не ограничивается.

Мировой объем производства риса меньше объема производства кукурузы. Поэтому пока рису не удается в одиночку поднять цены. Скорее, наоборот, кукуруза не позволяет расти ценам на рис. Здесь необходимо вспомнить, что, кроме как в России, больше практически негде существенно увеличить производство зерна в мир?.

Американский урожай и так был рекордным в прошлом году.

Положение усугубляется тем, что уже достаточно давно не росло поголовье крупного рогатого скота. Если рост наконец начнется, то придется изыскивать новые объемы зерна.

Так, по оценкам российских специалистов, для того чтобы поднять животноводство внутри страны, требуется довести производство зерна приблизительно до 130 млн. тонн с сегодняшних 80 млн. т. Сравните эти цифры по России с объемом мирового дефицита текущего зернового сезона в 25 млн. тонн.

Отсутствие запасов зерна, способного надежно пригвоздитъ це ны, будет доминирующим фактором на рынке? в ближайшие месяцы. Резкие и скачкообразные колебания цен станут типичны.

Есть еще одна причина для роста волатильности на рынке. Появи лисъ первые сообщения, что период глобального роста цен на товары в мире заканчивается, и управляющие фондов начинают выводить крупные суммы с товарных рынков, в том числе и с ринков зерна.

Этим, в частности, объясняется, почему так быстро цена упала во второй половине марта: новые цены дали отличную возможность выйти из рынка.

Все это позволяет дать следующие рекомендации. До начала уборки урожая можно смело покупать на падениях. Уровни прежние.

300 центов за бушель по пшенице и 200 по кукурузе.

Сентябрь-ноябрь - это период сезонного падения цен. В этот момент лучше воздержаться от сделок или даже продавать на взлетах.

Зимой снова можно начинать Занимать длинные позиции. Впрочем, уровни к тому Времени необходимо пересчитать с учетом урожая южного полушария, хотя вряд ли они изменятся сильно.