Бобрик П. - Видимое благополучие

Анализ опубликованных за последнее полугодие данных о мировом рынке зерновых позволяет говорить о существенном замедлении скорости сокращения запасов и даже о некоторой их стабилизации, особенно по европейским видам зерновых - пшенице и кукурузе. Однако общая ситуация на рынке по-прежнему остается очень напряженной, что в сочетании со стремительным падением цен до низких уровней создает отличные предпосылки для уверенной игры на повышение в случае каких-либо погодных катаклизмов.

Бремя дефицита закончилось?

Основным событием на мировом рынке зерна за последнее полугодие Рыло появление первых прогнозов на конец сельскохозяйственного сезона 2004-2005 г:. Они оказали переломное воздействие на существовавший в то время восходящий тренд.

Напомним ситуацию, которая наблюдалась до опубликования данных. Наиболее дальний про гноз на конец 2005-2004 сельскохозяйственного года показывал тревожную картину.

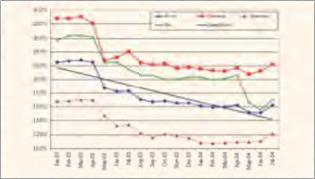

Отношения исходящих остат ков к годовому потреблению по всем трем основным зерновым культурам Пелл к минимальными с середины 70-х гг, Из-за существенного дефицита зернового ба ланса темпы сокращения запасов были высокими, в результате чего мир подошел к той черте, когда проедать стало просто нечего. Это сформировало устойчивый восходящий ценовой тренд В такой ситуации всех трейде ров волновал один вопрос - бу дет ли текущий год повторением предыдущих.

Опубликованные прогнозы ч;і новый урожай дали отрицательный ответ на этот вопрос.

Прогнозы американского Министерства сельского хозяйства На Новый сезон 2003 2004 гг. і:о явились в мае. Как видно на рисунке 1, сокращение отношений исходящих остатков к годовому потребл ению на блю дается то л ько гс рису. По пшенице и кормовым данные показатели практически неизменны.

Эго означало консер вацию уровня предложения зерна на рынке на текущем, очень на-пряженном уровне. Однако ухуд шения ситуации за этот год не ожидалось, и это было главным результатом.

Первые прогнозы формируются на основании '.'ііккх далеких от реального урожая данных, к-ік текущие і іены л поведенческие стереотипы фермеров. Фермеры предпочитают Засеивать те культуры, которые наиболее прибыльны в текущей ситуации. Зная обыч ную урожайность, можно оценить

Рис. 1. Отношение мировых запасов к потреблению (самый дальний прогноз).

За последние полгоде предложение зерне не рынке перестало сокращаться, несмотря ма то, что отрицательный угол наклона прямой линейной аппроксимации суммарного графика сохранился.

будущий урожай. По мере прояснения ситуации все большее значение приобретают конкретные данные о засеянных площадях и первых прогнозах на урожайность.

Летом оценки будущего урожая оказались даже более оптимистичными, чем это виделось в апреле, - стало ясно, что урожай будет хорошим. Прежде всего в Северной Америке.

Выравнивание уровней спроса и предложения произошло благодаря резкому росту производства зерна во всем мире. Ожидается, что общий объем собранного урожая в этом году превысит результат предыдущего сезона бол ос чем на 100 млн. тонн., или на 5% общего объема. Так, по кукурузе зафиксирован абсолютный рекорд ям все время существования челове чества. По пшенице и рису показатели практически совпали с рекордными.

Это позволило удов л створить постоянно растущий за последние десятилетня спрос на зерно.

За прошедшее время были пе ресмотрены результаты урожаев прошлых лет. Оказалось, что уровень исходящих остатков сезона 2003 2004 года выше, чем думали ранее. Их уровень 2004-2005 года остался па прежнем уровне, но ям счет роста входящих остатков год опт::, оказался Дефицитным, с об щим объемом дефицита около 22 млн тонн.

По данным ям июнь эта оценка составляла около ^ мл и. тони. Наибольший дефицит по ри су и кукурузе околс 12 мл г*, тонн по каждому виду, а по пше иице даже наблюдался незначительный профицит - около 1 млн. тонн.

Конечно, зло существенно ниже дефицитов прошлого и позапрошлого годов - соответственно в 101 и 74 млн. тонн.

Таким образом, позитивная динамика налицо. Однако тревогу вызывает тот факт, что тенденция проедания запасов по-прежнему существует, хотя и в меньших масштабах Но, исходя из текущих оценок, ВИДНО, что За последние полгода трейдеры не отметили ухудшения ситуация.

Дефицит текущего года благополучно был компенсирован ревизиями данных за прошлый год.

Возможно, поэтому ггм рынке возобладало мнение, что период нехватки зерна с роста цен закон чился.

Цены падают неадекватно

Можно выделить два принцип н ально различных периода в по-ведении ценовых графиков за последние полгода. До появления первых Неофициальных Прогнозов об объеме будущего урожая, т.е. до середины апреля, цены росли, как мы и предсказывали в прошлом обзоре.

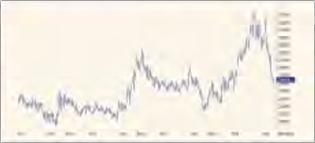

После осознания трейдера ми вышедших данных, начиная с мая начался уверенный нисходящий тренд На всех зерновых графиках можно увидеть разворотную фигуру технического анализа типа одиночной вершины, Особенно яв но она наблюдается на недельном графике кукурузы (рис. 2).

Период роста цен в начале 2004 года был столь интенсивным, что кукуруза обновила максимумы цен с 1997 г,, а по рису и пшенице максимумы 1997 г. 6еллк повторены. Однако скорость дальнейшего падения была не меньшей.

ПаДаЯ почти В течение целого квартала, ценана пшеницу скатилась до І40 центов ян бушель, и на кукурузу - до 250 центов за бу шель. Это средние цены на дан ные культуры с начала 90-х гг. од-

нако ситуацию с их запасами оов-ее.м нельзя назвать обычной Более того, отношения запасов к годовому потреблению по этим культурам наряду с прошлым годом являются рекордно низкими за последнюю четверть века. Другими словами, трейдеры заложили в текущие цены свои прогнозы о неизбежной нормализации ситуации в ближайший год.

Можно даже сказать сильнее - с падением цен существенно переборщили, и скорость их падения была совершенно не адекватна ситуации.

Есть несколько факторов, которые позволяют говоритъ, почему так произошло,

И июне в северном полушарии началась уборка урожая озимой пшеницы. Во время жатвы про-исходят сезонные падения цен, обусловленные массированными прямыми продажами зерна производителями потребителям, минуя элеваторы.

Себестоимость такого зерна ниже, чем при продажах с элеваторов, поскольку в нее не включаются стоимость страховки, хранения, дополнительных ііерево зон. Существенней превышение предложения над спросом в это время не позволяет ценам стабилизироваться.

На очереди уборка уро-жая по кукурузе с яровой пшени це, поэтому данный фактор должен оказывать влияние на цены до середины осени. А значит, до этого же времени вполне может продол жаться медвежья тенденция.

Близость окончания периода высоких цен (точнее, ожидание такой близости) заставила держа теслеі1 зерна действовать реши только, продавая все что получится. Это свидетельствует о том, что до сих пор в памяти свежи воспоминания о разорительно низких ценах двухгодичной давности со справедливыми уровнями около 200 центов за кукурузу и 300 центов за пшеницу, Отсюда простая стратегия: продавай все. цока цена выше этих уровней. В результате, несмотря на то, что данные в целом не показывали

Зерновой экспорт снизил безопасность России

Поданным Госкомстата РФ, к 1 июля 2004 г. яровые зерновые культуры посеяны на площади 44.3 млн. га. Это на 4.1 % бо льше, чем на ту же дату в прошлом году.

Ожидается, что валовой сбор зерна а этом сезоне при хороших урожаях в основных зернопроизводящих регионах составит порядка 73-76 млн. т (в прошлом ГОДУ - 67 млн, г).

Тем не менее, импорт пшеницы в страну вырос ео много раз. По данным консалтинговой фирмы Академия Сервис, только в I квартале 2004 г из-за рубежа поступило 207.3 тыс. т пшеницы против 4 2,4 тые. т за тот же период 2003 года.

В последние годы постоянно тают переходящие зерновые остатки. В 2002 г. их было 14 млн. т, в прошлом - Ю, а на 1 июля 2004 г, по данным Российского зернового союза (РЗС), оставалось менее S млн, т зерна переходящего запаса (с учетом нынешнего активного ввоза казахской пшеницы).

Между тем дл продовольственной безопасности нашей стране нужно как минимум втрое больше.

Поэтому Минсельхоз проявляет осторожность в прогнозах, и на случай нехватки зерна намерен с сентября закупать его у производителей в интер венционмый фонд. Понятно, что закупки зерна государством трейдеров не порадуют.

Но появляется надежда, что удастся избежать спекулятивного разброса цен, которые в последние два года колебались от 2.5 до 7 тыс. рублей за тонну пшеницы.

Минсельхоз РФ полагает, что российский экспорт зерна в 2004/2005 сельскохозяйственном году не превысит 4 млн. т. Этой оценки придерживается и РЗС. В 2002/2003 г. Росой экспортировала около 17 млн, т зерна, в 2003/2004 г - чуть больше б млн, т с учетом таможенныхограниченийсдекабря 2003 пода.

Несмотря на рост по сравнению с 2003 г, ожидаемый урожай оценивается как невысокий. Поэтому трейдерам будет довольно сложно обеспечить вывоз значительных объемов пшеницы за границу.

Чтобы воспрепятствовать образованию дефицита зерна, неизбежно при ведущему к повышению его стоимости на внутреннем рынке, правительство может ограничить вывоз продукции нового урожаи за границу.

Так уже было в начале текущего пода, когда правительство ввело временную экспортную пошлину (до 1 мая) на урожай зерновых 2003 г Снижению спроса на российскую пшеницу способствует и рост производства зерна в странах ЕС и Украине.

Свою роль сыграло также ук-репление американского доллара против евро за первое полугодие 2004 года.

Резкое падение цен объясняется также тем фактом, что рынок эер на является классическим - про давцов г га нем больше, чем поку пателей, - что характерно вообще для всех коммодити. [ Іоэтому в нормальной ситуации цена г га эер но всегда стремится к уровню себестоимости, что мы сейчас ц наблюдаем.

Рис - главная угроза

Несмотря г г а то, что цены на рис также испытывали понижательное давление начиная с мая, в целом ситуация г га этом рынке несколько отличалась. Так, если ценовые пики по кукурузе и пшенице зафиксированы в начале апреля, то по рису максимум за поэдал не менее чем на две неде лк, а на спотовом рынке медвежья тенденция оформилась лишь

мае.

Темпы падения цен также несоизмеримы. Если пшеница к кукуруза подешевели к моменту написания статьи примерно на четверть, то рис - меньше чем на 20%. Цены на рис до сих пор можно считать высокими, тогда как цены на кукурузу и пшеницу - средними к даже низкими, ес лк рассматривать период с 90-х годов,

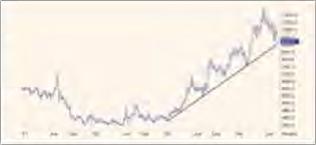

Как уже говорилось, рис -единственная крупная зерновая культура, по которой в этом году продолжалась тенденция сокра щения запасов. Отношение мировых запасов к годовому потреблению после появления данных о новом урожае упало с в про шлом году до IfrJt: в текущем. Эго обусловило относительную СТОЙКОСТЬ цен на рис к падению.

В со ответствии с критериями теории Доу можно даже утверждать, что гіг. недельных графиках пока со храняется восходящий тренд (рис. 3).

Такая ситуация стала от ражением возросшего уровня потребления зерна азиатскими странами. Прежде всего это касается Китая. На начало сезона 2002-2003 гг. у него было 82 млн. тонн накопленных запасов риса.

А следующие сезоны запасы сократи л ись до 07 к 44 мл и. т соответст венно, а на конец 200S г. они ожидаются всего на уровне 34 млн. тонн.

За последние несколько лет Китай превратился из нетго-экс-нортера риса в нетто импортера, хотя к г го очень значительного. Эго обуславливается ростом дохо-дов населения а уровня жизни я этой стране.

Однако существен ных земельных ресурсов под увеличение производства риса в этом регионе нет.

] Іоэтому единственным выходом из положения может стать постепенное смещение потребления я этом регионе с риса на пшеницу и другие зерновые культуры, Этот процесс будет тем интенсивнее, чем больше будет расхождение цен на рис и остальные зерновые культуры,

но в самом начале сельхозгода, когда рынок еще не сформирован, чем портят игру другим участникам. Они понимают, что кто первый вышел на рынок с новой продукцией - тот и назначает цену, и уже не первый год этим пользуются. Продажа зерна нового урожая в России начинается именно отсюда, и формирование цен тоже.

Но их стартовая цена может привести к достаточно серьезным последствиям.

Потребители, работавшие в предыдущие два гада в условиях избыточного предложения и падения цен на зерно, оказались психологически не готовы к такому развитию ситуации. Это спровоцировало дискуссию о грядущем -зерновом дефиците*, активизацию административного вмешательства в процесс ценообразования. Выросли цены на хлеб.

В ряде регионов о прошлой осени они поднялись ма 50-60%. А в целом по стране только в первом квартале 2034 г. ж рост составил почти 10%, что выше темпов инфляции.

На стоимость хлеба в первую очередь повлияло удорожание муки, цена на муку высшего сорта увеличилась в целом по России о длю руб. за тонну с начала 2003 г. до 9Ю0 руб, в мае 2004 года.

Эта ситуация привела не только к существенному снижению рентабельности хлебопекарных предприятий, но и нередко - к их фактическому банкротству, прекращению работ по техническому обновлению производства, уходу высокопрофессиональных кадров и, как следствие, сокращению ассортимента и снижению качества продукции. Посему РЗС не ждет резкого падения цен на внутреннем рынке в новом сезоне (с июля 2004 г. по июнь 2005 г.).

Посевные площади под рис в этом году достигли исторического минимума. Всего в стране засеяно порядка 126 тыс. га.

На фоне массированных поставе: импортного риса деля отечественного з потреблении s 2004 п упала до 30%.

По мнению экспертов, введение с июля 2003 г импортной пошлины на рис в размере 10% от таможенной стоимости, но не менее 0.03 евро за кг, не решило проблему вытеснения отечественного риса с продовольственного рынка России. В 2003 г по импорту поставлено 466.6 тыс, т риса - столько ж?. сколько в 2002 г. в ян варе-мае 200* г, импорт составил Ш8 тыс. т претив 282 тыс. т за тот же период прошлого года.

Однако это снижение вызвано не столько действием новой защитной меры, сколько уменьшением предложения риса на мировом рынке. Для предотвращения дальнейшего ухудшения ситуации необходимо усилить меры, направленные на оптимизацию таможенного регулирования импорта риса.

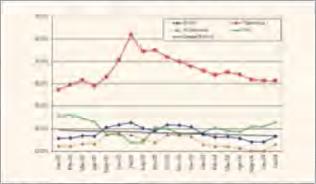

Рис. 4. Отношение запасов к потреблению в США (самый дальний прогноз).

За исключением последнего месяца зерно в США систематически раеггродается.

Форс-мажор исключен

Ни время написания статьи урожай зерновых з северном полушарии вошел в такую стадию, когда существенные потери его в результате кл иматических факторов становятся невозможными. Он мо жег сократиться в результате засухи или проливных дождей во время уборочной на несколько процентов, но все равно уже сейчас можно сказать, что в этом году урожай будет хорошим, а по кукурузе даже рекордным, Это позволило передо мить тенденцию проедания запасов зерна в мире, сохранявшуюся последние шесть лет,

Такая ситуация смогла возникнуть только я результате установления высоких цен на все виды зерна. Фермеры отвели больше па хотных земель под зерновые, однако достаточными такие изменения оказались только по пшенице и кукурузе, Баланс по рису пока не смог стать профицитным.

Как ни странно, высокие цены практически не отпугнули потре бителей. Тренд роста потребления продолжается уже несколько десятков .пс'.', к последние годы не стали исключением.

В сезоне 2002-2003 гг. было потреблено около 1910 млн. т, а в следующих сезонах уже 1938 и І9М млн. т соответственно. Наибольший ори рост потребления зафиксирован по кормовым культурам - более 50 млн. тонн ян три года. Это неудивительно, поскольку именно по кукурузе я последнее время держан ко!: самые низкие цены.

На другом полюсе оказалась пшеница, потребление которой даже сократилось.

Наметившийся разброс цен по рису, с одной стороны, и пшенице с кукурузой, с другой, позволяет говорить о начале роста экспорт г гою потока зерновых в Азию, прежде всего я Китай.

В условиях возросшей волатильности

Поскольку объем производства риса более чем вдвое уступает производству кукурузы к почти я 1.5 раза меньше объема производства пшеницы, то представляется крайне маловероятным, что рис сможет я одиночку удержать высокие цены гггі зерновых рынках. Поэтому в краткосрочной пер снекгиве следует ожидать падения цен гі=з рис, а точнее, сужения спрэда между рисом и прочими зерновыми.

Не исключено также падение цен и дм прочие зерновые, но ситуация по ним, как уже говорилось, продолжает оставаться крайне напряженной. Поэтому по окончании обора урожая в северном полушарии или в случае засуху в Латинской Америке цена так же легко может уйти вверх, как она опустилась за последние два месяца.

Возросшая волатильность зерновых рынков главное отличие я ценообразовании за последний год.

Наибольший потенциал роста цен по-прежнему по кормовым культурам. Отношение запасов к потреблению на уровне 12%, или 1.5 месяца от среднегодового потребления, является крайне опас ггг.г? уровнем.

Возрастание экспорта в страны Ля к к будет служить мощным фактором, поддерживающим цены на кукурузу и пшеницу, Поэтому по ку.ікм фьючерсов на кукурузу является достаточно безопасным вложенном с высоким потенция лом прибыли в случае возникновения каких-либо форс-мажорных обстоятельств.

Падение цен гга пшеницу и куку рузу не позволяет говорить об окончании проблем с достаточным производством основного продо вольствия в мире, каковым является зерно. Бели такие низкие цены продержатся до следующего года, посевные площади могут не толь ко не вырасти, но даже сократить ся.

А для накапливания мировых запасов необходимо, чтобы урожай следующего года был еще больше, чем урожай текущего. В этом году ситуацию спасла хорошая погода я США, но в следующем сезоне этот фактор Гаран тировать нельзя.

К то му же основное приращение производства зерновых в этом году произошло не в Америке, как год назад, я в прочих странах мира В США ожидается увеличение производства всего на 10 млн. тонн, да и то эта цифра появилась только в июле, когда была хорошая погода.

Поскольку главным поставщиком кормовых культур в страны Азии являются Соединенные Штаты, это может привести к сокращению зерна в них самих (рис. 4).

Если по пшенице это благоприятная тенденция, поскольку в Штатах ее запасы значительны, то по кукурузе, преобладающей зерновой культуре в США, ситуация чревата возможным ценовым выбросом к концу года.