Жехов А. - Бык свинье не товарищ

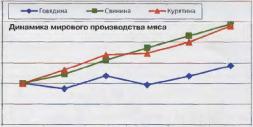

Основной тенденцией по-следних дет является сдвиг мирового производства и потребления в сторону конвеерных видов мяса -свинины и курятины (рис. ]). Именно эти виды обеспечили рост производства и потребления мяса во всем мире.

В целом за последние пять лет потребление свинины достигло 93-5 млн. тонн, курятины -57-5 млн. т, говядины - 52.5 млн. тонн. При этом объемы производства курятины впервые за последние пять лет были выше, чем говядины.

Г лавным фактором снижения роли говядины ня мясном рынке являются заболевания животных. Эпидемия коровьего бешенства, которая разразилась на рубеже столетий во многих странах мира, оказала очень существенное воздействие на сектор производства говядины. В сознании многих фермеров прочно отложились массовые забои в целых регионах, приведший к одномоментному и неожиданному разорению многих тысяч потомственных скотоводов.

Оказалось, что выращивание скота обладает гораздо более высокими рисками, чем это раньше оценивалось. Поэтому коммерческая привлекательность скотоводства резко упала.

Это произошло, несмотря на сохранение и даже рост текущей рентабельности данного бизнеса в тех регионах, где заболевания не было.

В отличие от ящура и различных птичьих гриппов, инкубационный период у коровьего бешенства составляет много лет, поэтому больных животных очень трудно выявить. Это, в свою очередь, приводит к обширным очагам поражения и таким вынужденным мерам, как поголовный забой животных.

Ликвидации последствий ящура и прочих инфекций обходятся дешевле из-за более локального распространения эпидемий.

Производство говядины имеет более длинный промышленный цикл. Период между максимумами поголовья стада может составлять десятилетие.

Прежде всего это обусловлено физиологическими причинами. Срок вынашивания коровой теленка 9 месяцев, а у свиньи - полгода.

Кроме того, в одном опоросе число поросят может достигать 13- Больший срок требуется телятам, чтобы набрать убойный вес.

Считается, что сектор производства говядины до сих пор ощущает на себе последствия эпидемии коровьего бешенства. Свиноводам же требуется не более года для выравнивания соотношения спроса/ предложения, не говоря уже о производстве бройлеров.

Массовая истерия в СМИ по поводу коровьего бешенства (вполне оправданная, поскольку угроза дня здоровья людей серьезная) не привела с существенному падению спроса на говядину, как это ожидалось многими аналитиками. Уже через нескольких месяцев потребление практически восстановилось и затем даже стало расти.

Сейчас про ату страшную болезнь почти не творят.

Резко выросла мировая торговля

Главным механизмом ограничения производства говядины в мире стали решения национальных ветеринарных служб, которые в последнее время научились без промедления выдавать запреты на импорт продукции из подозрительных регионов, заставляя экспортеров сокращать производство. Не помогает даже политическое давление.

Наибольшим уроном для мирового производства стал запрет многими странами на импорт говядины из США, которые являются ее крупнейшим мировым производителем. За последние пять лет производство говядины упало с [2.3 млн. до 11,7 млн. тонн, хотя мировое производство и внутреннее американское потребление пусть незначительно, но выросли.

Экспорт же вообще практически прекратился, упав с 1.12 млн. до 0.29 млн. тонн.

Уход США из мировой торговли позволил Бразилии увеличитъ производство за пять лет на 30%, а экспорт почти в 3.8 раза, что превратило страну в крупнейшего мирового экспортера. На 34% смог нарастить производство Китай. однако там избытки пошли на внутреннее потребление, не оказав большого влияния на мировой рынок.

Тем не менее, такие отдельные положительные примеры не смогли компепсиро вать падение производства в США, и это стало основным фактором снижения роли говядины на мировом рынке мяса.

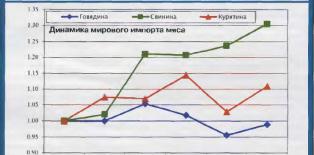

Парадоксально, но, несмотря на резкое ужесточение торговых барьеров, объем мировой торговли рос. Экспорт говядины за последние пять лет вырос на 22%.

Впрочем, это обшая тенденция для мясного рынка. По свинине экспорт вырос на 44%, по птице на 33%-

Потребление говядины, пусть незначительно меньшими темпами, чем свинины или курятины, но тоже выросло. Это означало, что сохраняющийся спрос в отдельных регионах мира не удовлетворялся ростом местного предложения и вынужден был задействован-, ресурсы импорта.

Поэтому было бы неверным искать причину сокращения доли говядины в спросе. Дело было в недостаточном предложении .

Нехватка предложения порой проявлялась своеобразно. В США существует немало пищевых сетей, где одним из фирменных блюд являются громадные говяжьи стейки из отборных кусков.

Теперь случается, что клиентам из-за нехватки стейков предлагают филе палтуса по той же пене.

Однако было бы неверным списывать падающие темны прироста производства говядины на эпидемии и связанные с ними торговые санкции. Так, например, в США внутреннее потребление выросло за пять лет на 5.4%. импорт на 23% (!).

Соединенные Штаты -крупнейший импортер говядины в мире, но это не стало стимулом для местных фермеров. То же мы

МИРОВОЕ ПРОИЗВОДСТВО И ПОТРЕБЛЕНИЕ МЯСА

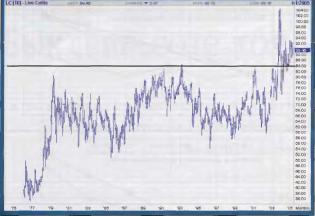

РИСУНОК 2 ЖИВОЙ СКОТ, СВОТ. БЛИЖНИЙ ФЬЮЧЕРС

видим и в России, где за пятъ лег производство упало на 15% при росте потребления. В Евросоюзе падение составило почта 5%.

Значит, есть иные причины.

Новая ценовая парадигма

Все большее своеобразие, по сравнению с другими видами мяса, говядина проявляет в последнее время и в поведении цен. Классическая теория учит, что при оіра-нмчекии предложения цена неиз бежно начинает расти. Если посмотреть на график (рис. 2), то вот уже два года как пены на говядину аномально высокие.

Они устойчиво держатся выше макси малышх уровней В 1975-2003 годах.

Можно было бы предположить, что это проявление общей тенденции роста цен на все товары в мире из-за слабеющего доллара Однако простой анализ показывает, что дело не только в этом.

В 2003 году, когда цены на говя дину впервые пробили 30-летний уровень сопротивления в 84-85 центов за фунт, аналитики нашли основные причины в резко подорожавшем зерне и циклическом спаде поголовья, отягощенном забоем ИЗ За коровьего бешенства. Сейчас это все позади.

Цены на зерно -главная затратная статья производства - вернулись на свой обычный уровень, несмотря на подешевевший доллар. А цены на говядину вслед за ними не упали.

Другой довод. Свинина, хотя и тоже подорожала, до сих пор находится в рамках прежнего ценового канала.

Поэтому можно утверждать, чзо влияние обесценивающегося доллара невелико.

Справедливости ради стоит отметить, что пока существенного расхождения цен на говядину и прочие массовые виды мяса не наблюдается. Это происходит из-за того, что потребитель внутренне еще не готов платить за говядину существенно большую цену, чем за другие сорта мяса.

Другими слова ми. низка его потребительская верность говядине. Как только цена начинает расти, он мгновенно переходит на менее дорогие сорта мяса.

Поэтому необычность ситуации заключается не в пробое 30-летнего тренда, а в длительности срока удержания высоких цен. Это наводит на мысль, что началась новая ценовая парадигма на мясном рынке.

Просто в новой экономике говядина должна стоитъ дороже.

Специфика говядины

Говядина считается самым качественным ТИПОМ мяса. Дело даже не в том, что в мире существуют значительные религиозные ограничения на потребление свинины. Просто оно менее жирное и считается более диетическим.

Поэтому последние тенденции можно интерпретировать как тренд на потерю качества на мясном рыке.

Как и все дефицитные товары, мясо в основном потребляется там, где производится. К тому же транспортировка снижает качест во, и поэтому нежелательна. Общий объем мировой торговли мясом составляет около 10% от объема производства, что является невысоким значением для коммо-лити.

На этом фоне особенно неожиданным выглядит тот факт, что объем экспорта говядины в валовых показателях наибольший среди прочих видов мяса - почти 7 млн. тонн (около 15%).

Чтобы понять причину этого феномена, рассмотрим основные торговые потоки. Легко заметить, что они идут из стран с низкой плотностью населения (Австралия, Аргеь тина, Бразилия) в богатые и перенаселенные страны.

Как уже говорилось, для выращивания скота, исходя из технологии, требуются пастбища, т.е. значительные незаселенные территории.

Ограниченность роста производства говядины объясняется тем, что страны с высокой плотностью населения не могут экономически эффективно изыскать большие пастбища для скота или для массового производства дешевого зерна, другими словами, там нет необходимых ресурсов. Для свинины же и курятины можно отдельно завезти корма и организовать животноводческие комбинаты.

Поэтому в перенаселенных странах необходимости в крупном импорте этих сортов мяса нс наблюдается, в отличие от говядины.

Проявляется общая тенденция. В богатых странах производство говядины, которое требует больших пастбищных площадей, все более проигрывает компактному евино водству и птицеводству.

Пожалуй, дефицит свободных территорий главная причина того, что говяди-гіы становится все меньше и меньше. Это сказывается и опосредо-

ван но. Там также не хватает земель для выращивания зерна, а это главная предпосылка для роста производства мяса.

Каковы перспективы?

Какой сценарий будет развиваться для цен на говядину? Пока вацится два варианта. Первый это постепенный дрейф в сторону редких и даже экзотических видов мяса, типа оленины или китового мяса, что будет сопровождаться систематическими сокраще ниями доли говядины в общем потреблении и существенным ростом цен из-за снижения эффекта масштабности.

Второй путь - это восстановление, а точнее, сохранение объемов производства. В пользу второго сценария говорит тот факт, что сейчас, впервые после долгого перерыва, в США начался рост поголовья.

Это может создать эффект повышенного предложения.

В мире есть еще один существенный ресурс - Россия. Последние тенденции роста про изводства зерна, а также повышенная озабоченность правительства по поводу продовольственной безопасности в стране внушают сдержанный оптимизм, что производство говядины будет нарастать.

Ресурсы для этого есть, да и слишком уж сильно упало производство в России за последнее десятилетие.

Однако мне видится, что эти ресурсы в мире последние, и тактическое придавливание цен (пусть и на времен ном горизонте в несколько лет) в конце концов сменится их безудерж ным ростом И как знать, может быть, очень скоро говядина будет подаваться в изысканных ресторанах, как сейчас изюбря тина или медвежатина. Так что ловите момент.

А также готовьтесь к долгосрочному тренду роста цен на говядину.

Курица vs. свиньи и коровы

По данным Госкомстата, производство мяса птицы ? России в I квартале 2005 г. по сравнению с тем же периодом прошлого года возросло на ІВ.1% (говядины и свинины сократилось на 13.8% и 10.6% соответственно). Доля курятины в общем производстве мяса в стране увеличилась до 27%.

Наибольшее количество мяса птицы в расчете на одного человека сегодня производят а Курской области (30.1 кг), Ставропольском крае (26.6 кг), Калужской области (21.7 кг). Слабо развито птицеводство (меньше 1,0 кг на душу населения) е Магаданской области, Еврейской автономной области, Ингушетии и на Алтае.

По статистике на среднего россиянина приходится 16 кг курятины в год, из них отечественной - 8.3 кг. В мире по уровню душевого потребления мяса птицы лидируют США - 47 кг, Израиль - 45 и Канада - 34 кг.

В 2004 г. доля импорта в общем объеме мяса птицы у нас составила 4В%. Многие крупные оптово-посреднические компании до последнего времени предпочитали заниматься реализацией исключительно импортной продукции, осуществляя прямые поставки из-за рубежа а российские регионы.

Значительные поставки курятины идут из Бразилии, Франции и Нидерландов. Основным же поставщиком (3/4 импорта) остаются США, на долю которых приходится 1/4 мирового производства этой продукции.

Продукция доставляется из Штатов в Россию морским путем в течение трех недель. За столь продолжительный срок, как правило, меняется курс доллара, что серьезно осложняет планирование работы дистрибьюторов.

Главное место в структуре импорта занимают мороженые куриные окорочка. Доля неразделанных тушек невелика. Закупаемая продукция сравнительно недорогая и не отличается высоким качеством. Демпинговые цены, по которым завозится курятина, крайне негативно сказываются на ситуации в отрасли.

В 2005 г. объем импортной квоты на ввоз мяса птицы, установленной в целях защиты экономических интересов отечественного птицеводства, сохранился на прошлогоднем уровне - 1050 тыс. т. По мнению экспертов, для импорта необходимо оставить только тот сегмент рынка, на котором продается самая низкая по цене продукция. А мясо птицы среднего и высокого ценового диапазона должно быть отечественным.

Однако повышение цен на энергоносители ведет к удорожанию кормов и, соответственно, к росту цен на скот и птицу. Наиболее заметно подорожала свинина, чуть меньше - говядина. Ниже всего темпы роста цен на курятину.

По некоторым источникам, цены на корма к уровню 1990 г. повысились в 30 раз, электроэнергию - в 100 раз, газ - в 28 раз, в то время как на мясо птицы - в 20 раз. Вследствие этого из 151 бройлерной фабрики полностью загружены производственные мощности лишь на 18, около трети фабрик простаивают, загрузка остальных не превышает 50-60%.

Крайне низкой во многих хозяйствах остается сохранность птицы. В результате этого отрасль ежегодно недополучает от общего объема производства до 10% мяса птицы, что составляет порядка 40 тыс. тонн.

Остро стоит для птицеводческих хозяйств и проблема сбыта. Практикуемая система реализации продукции через множество посредников крайне невыгодна для производителей.

Разница между отпускными ценами предприятий и ценами на рынках, в магазинах доходит до 50%.

По расчетам специалистов Росптицепрома, для нормального функционирования хозяйств без дополнительного кредитования уровень рентабельности производства должен подняться хотя бы до 25%. При строгом соблюдении всех технологических нормативов в России дополнительно можно было бы получить 550 тыс. т мяса птицы.

В настоящее время издержки производства на отечественных птицефабриках почти вдвое превышают аналогичный показатель зарубежных предприятий.