Складская логистика

Логистика предполагает координацию действий различных служб, связанных с планированием и управлением производством.

Следует особо подчеркнуть, что логистика как составляющая менеджмента это процесс планирования, организации, контроля и управления сквозными материальными (товары), нематериальными (услуги), информационными и финансовыми прямыми и обратными потоками на всех звеньях цепей поставок. Для логистики существенно не то, сколько квадратных метров склада использует предприятие, как далеко и каким видом транспорта возит свою продукцию, а то, насколько эффективно это осуществляется, насколько полно удовлетворяются потребности потребителя и как в конечном итоге это отражается на прибыли предприятия.

Логистика (логистический менеджмент) начинает применяться в экономике только с середины ХХ века (1960-70-е гг.). Это связано с достижениями в области коммуникационных технологий, с возможностью сквозного мониторинга всех элементов материального и информационного потоков.

Принципы, выработанные в военной логистике согласованность, рациональность и точный расчет, стали успешно применяться и в бизнесе.

Содержание понятия логистика применительно к экономической сфере неоднозначно во времени. Можно выделить два принципиальных взгляда на логистику. Согласно первому подходу, логистика рассматривается как управление всеми физическими операциями, выполняемыми при доставке товара от поставщика к потребителю.

Например, логистика складирования, транспортировки. Второй, помимо управления операциями товародвижения, включает маркетинговую составляющую (анализ рынка поставщиков и потребителей, координацию спроса и предложения), а также гармонизацию интересов участников процесса товародвижения или логистику цепи поставок (supply chain management).

В итоге в теории возобладала расширительная трактовка, и была сформулирована концепция так называемой бизнес-логистики, содержащая принцип координации. По определению Совета по менеджменту физического распределения (США), логистика это широкий диапазон деятельности, связанный с эффективным движением конечных единицами.

Рынок складских услуг и виды логистических провайдеров

1.1. Российский рынок логистических услуг

В 2006 г. эксперты оценивали потенциал рынка логистических услуг в России в $120 млрд. Ежегодный прирост составляет от 6 до 7%. По оценке экспертов, в отрасли работает свыше 6000 предприятий.

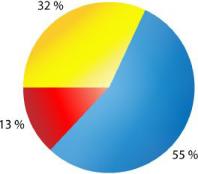

Что касается рыночной структуры, то на склады приходится примерно 13% потенциала рынка, на экспедиторские услуги 55% и на управление цепочкой поставок 32%.

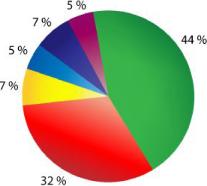

Потенциал российского рынка логистических услуг оценивается в 120 млрд, долларов США экспедиторских компаний на 44%, а складских операторов около 35%). Поэтому жесткой конкуренции на рынке пока нет.

Среднее значение рентабельности по отрасли за 2006 г. составило примерно 7,5% (разрыв значений от 0,2% до 38%). Положительный показатель рентабельности связан, прежде всего, с эффектом от масштаба производства: чем больше объем предоставляемых услуг, тем ниже издержки, тем больше возможностей для снижения цен, а значит, и для дальнейшего роста объема услуг. Вторым фактором повышения конкурентоспособности фирм является дифференциация услуг компаний, предоставляющих логистические услуги.

Для успешной деятельности в современных условиях конкуренции необходимо, чтобы предлагаемые товары или услуги отличались от товаров и услуг конкурента.

Рейтинг логистических операторов России в определенной мере отразил функциональную структуру ведущих операторов: складские операторы занимают существенные позиции (32%).

Также государственное регулирование направлено на защиту прав потребителей складских услуг и поддерживается принятием госстандартов (например, Постановление 98 от 09.02.2000 Госстандарта РФ о регистрации в Государственном реестре Системы добровольной сертификации услуг товарного склада, а 30.06.2003 Постановление Госстандарта 70 о государственной регистрации Системы добровольной сертификации услуг зернового товарного склада).

Развитие рынка логистических услуг

Рынок логистических услуг России находится на этапе бурного развития, для которого характерны следующие тенденции:

- увеличивается прозрачность логистических компаний: они согласны предоставлять информацию, которая позволяет строить планы долгосрочного сотрудничества и партнерства;

- взаимоотношения в цепи поставок все чаще носят долговременный характер (контракты заключаются на 3-5 лет);

- развивается межрегиональный доступ к рынкам сбыта;

процесс требует оперативного исполнения заказов, что невозможно без интенсивного оборота складских запасов и обработки грузов.

По прогнозу специалистов в будущем многие склады общего пользования объединятся в партнерства или ассоциации, представляющие полный набор услуг от обработки заказов до их исполнения и окончательной поставки продукции. В дополнение к стандартным складским услугам они предложат управление запасами, транспортное и финансовое обслуживание.

Для развития рынка логистических услуг, например, Минтранс планирует построить принципиально новую логистическую систему. Она включает в себя пятнадцать терминалов с четырьмя управляющими центрами в Мурманске, Новороссийске, Москве и Владивостоке.

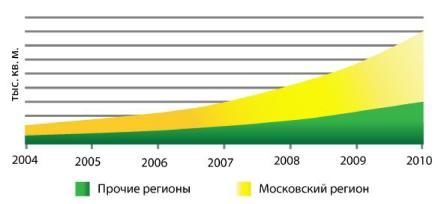

Среднегодовые темпы роста регионального рынка складских услуг в РФ (без московского региона) к 2010 г. прогнозируются на уровне 17-18% при опережающем росте публичного предложения качественных складских площадей для аренды или ответственного хранения (свыше 30% годовых). Серьезный фактор повышения значения региональных центров с точки зрения развития транспортно-логистического рынка России выход в регионы российских и западных розничных сетей (пик активности приходится на 20062009 гг.), а также производителей потребительских товаров.

Эта тенденция роста складских площадей не только московского, но и других регионов иллюстрируется приведенной схемой.

Иностранные компании, осваивая российский рынок, используют современные системы управления товарными потоками и активно влияют на формирование соответствующей системы складской обработки товаров. Однако недостаточное предложение складских услуг со стороны ЭРЬоператоров и неудовлетворенность торговых компаний спектром предоставляемых им услуг вынуждает многие торговые компании развивать собственные складские системы.

Так, активное развитие розничных торговых сетей инициировало создание ими собственных оптовых и распределительных центров.

Первопроходцем здесь стала компания Перекресток (собственный распределительный центр в 10 тыс. кв. м.). Этому примеру последовали и другие сети Пятерочка в Санкт-Петербурге, Дикси в Московской области, а также Седьмой Континент и Копейка.

Не отстают в приобретении или аренде складских мощностей и известные производители бытовой техники. Например, еще в конце октября 2006 года в Московской области двумя корейскими компаниями Samsung Electronics и LG были приобретены собственные складские площади для хранения бытовой техники и мобильных телефонов, а весной 2007 года к ним присоединилась Motorola.

Так, по данным информационно-аналитического портала Арендатор.Ру, еще несколько лет назад общий объем инвестиций в российскую складскую недвижимость не превышал четверти миллиарда долларов США в год, тогда как на конец 2006 года данный показатель составил $3 млрд. Рассмотрим последние тенденции на примере московского региона.

Крекшино, расположенный на Киевском шоссе в 20 км от Московской кольцевой автодороги. В августе 2006 года была введена вторая очередь проекта.

Завершение строительства логистического парка площадью более 130 тыс. м2 прошло в конце 2007 года.

- Складской комплекс класса А Ленинградский терминал. Логистический парк расположен на Ленинградском шоссе в 13 км от Московской кольцевой автодороги.

Общая площадь объекта составит 200 тыс. м2. Сейчас завершается строительство второй фазы.

- Логистический парк класса А Пушкино, который находится на Ярославском шоссе в 15 км от Московской кольцевой автодороги. В 2006 году в рамках проекта введено в эксплуатацию 180 тыс. м2 складских площадей.

Арендаторами в подобных случаях, как правило, выступают логистические операторы и крупные компании.

Еще одной особенностью складского рынка является развитие специализированных складских центров для отраслевых нужд, например, холодильников, что повторяет ранее существующие тенденции в развитии рынка развитых стран. Например, идет проектирование строительства к 2012 г. логистического центра для крупнейшего российского производителя двигателей ракетоносителей и космических систем ФГУП Красноярский машиностроительный завод (Красмаш); Ликероводочный завод Бутурлиновский намерен построить логистический центр класса А строительство начнется в 2009 г.

Эксперты единодушно заявляют, что в складском девелопменте в ближайшие 2-3 года будут доминировать логистические операторы и дистрибуторы. Во-первых, у логистических компаний срок окупаемости склада составляет 4-7 вместо обычных 8-9 лет, во-вторых, их услуги пользуются растущим спросом.

Важнейшие тенденции на складском рынке

Сегодня в России можно выделить следующие тенденции развития рынка складских услуг:

- высокая инвестиционная активность, в том числе в регионах;

- увеличение числа крупных складских проектов, соответствующих международным стандартам;

- увеличение масштабов строящихся и заявленных складских проектов;

- избирательный подход девелоперов к выбору арендаторов с учетом последующей продажи объекта;

- аренда складских помещений крупными логистическими компаниями, а также формирование практики сделок продажи собственной площади с обратной арендой (sale leaseback);

- заключение долгосрочных предварительных договоров аренды на ранней стадии строительства объектов;

- появление новых крупных провайдеров логистических услуг (Logicon, Monblan, GTI, Cargo Care), а также бурный рост существующих;

- развитие специализированных складских центров для отраслевых нужд.

В связи с этим все большее распространение в мировой практике приобретает аутсорсинг (outsourcing). Термин аутсорсинг обозначает сокращение или отказ от собственного бизнес-процесса, обычно не ключевого (не профильного) и/или не прибыльного для компании, и передачу его специализированным компаниям, что позволяет предприятию сконцентрироваться на его основной деятельности.

Компании могут отдать на аутсорсинг практически любую функцию: от управления людскими ресурсами до логистики, информационного обслуживания, обработки платежных ведомостей и даже производства.

Введем несколько важных определений.

Итак, аутсорсингом логистических услуг называется передача части или всех логистических функций (операций), в основном непроизводственного характера, сторонним логистическим организациям провайдерам логистических услуг (3PL провайдерам).

3PL (Third Party Logistics) компания компания, способная решать все вопросы логистической направленности для своих клиентов: от выполнения отдельных операций в сфере логистики до предоставления комплексных услуг (включая складирование, транспортировку грузов, управление заказами, физическое распределение и пр.) и интегрированного управления логистическими цепочками предприятия клиента (включая оптимизацию бизнес-процессов на протяжении всей цепи поставок); процесс управления грузопотоками, запасами в сети распределения и в цепочках поставок осуществляется от имени клиента, то есть на аутсорсинге.

4PL (Fourth Party Logistics) компания системные логистические интеграторы, основной функцией которых является уже не дистрибуция товаров, а планирование и координация информационных потоков клиента, оптимизация цепочки поставок, включая интеграцию клиентов компании, клиентов и поставщиков.

Современная классификация логистических операторов и их развитие представлены на нижеприведенной схеме. По общим оценкам до трети 3PL операторов не владеют собственными активами, а используют на контрактной основе (аутсорсинг), другие имеют их в собственности или приобретают по лизингу. В основном в развитых странах, 3PL провайдеры являются дочерними компаниями, которые выделились из бизнеса основной родительской организации (компании-экспедитора, компании, оказывающей услуги

провайдером, если она соответствует формуле:

3 PL = ТЭ + УДС,

где ТЭ это транспортно-экспедиторские услуги, УДС услуги добавленной стоимости (погрузка/выгрузка, услуги по комплектации ассортимента, складские услуги, управление грузопотоками в цепи, маркетинговые и финансовые услуги).

В этом определении хорошо просматривается особая функция склада с его услугами добавленной стоимости.

3 года определялась не столько стремлением компаний-клиентов к оптимизации бизнес-процессов за счет аутсорсинга непрофильных направлений деятельности и привлечения к управлению цепочками поставок логистических операторов, сколько ростом потребностей в транспортировке и складировании грузов в условиях оживления экономики и увеличения потребительского спроса.

В настоящее время в России существует спрос на аутсорсинг отдельных логистических операций (хранение, транспортировка, дистрибуция, т.п.). Полный аутсорсинг логистических функций, предполагающий долгосрочные и зачастую эксклюзивные права ЗРЬоператора на ведение логистических операций клиента, не распространен в силу традиционного недоверия российских компаний к вовлечению сторонних лиц в бизнес на долгосрочной основе. Во многих случаях клиент предпочитает обращаться напрямую к транспортной компании или арендовать складские помещения, минуя логистического посредника (экспедитора или ЗРЬпровайдера).

Исключение составляют операции по перевозке и доставке внешнеторговых грузов, требующих использования различных видов транспорта и выполнения комплекса специфических логистических услуг.

Масштабы деятельности западных розничных сетей и транснациональных компаний, ориентированных на широкое привлечение услуг ЗРЬпровайдеров, еще не столь велики, чтобы оказывать ощутимое влияние на уровень конкуренции и развитие транспортнологистического рынка России. Как правило, на начальном этапе освоения рынка иностранные компании используют преимущественно собственные или местные логистические ресурсы и лишь при существенном расширении объемов операций начинают привлекать крупных западных операторов.

Многие крупные европейские провайдеры FM-Logistic, Kuehne Ыадеі, Schenker, Exel уже присутствуют на российском рынке. Однако объем их операций относительно невелик.

Основными задачами ближайшей перспективы для большинства западных 3PL-компаний является наращивание активов (включая строительство складов и приобретение транспортных средств), а также адаптация форм и методов работы к условиям российского рынка.

Статистика демонстрирует, что внимание 3PL-операторов привлекают: розничная торговля, электроника, автомобильная промышленность, продовольствие и напитки.

Кроме того, передача логистики на аутсорсинг 3PL-провайдерам позволяет компании извлечь выгоду из их профессионального опыта и возможностей. У компаний, ввозящих товары из-за границы, импорт приводит к большему количеству сложностей в цепи поставок и более длительному времени поставки, что делает использование 3PL-услуг еще более привлекательным.

Например, Национальная логистическая компания (НЛК) обеспечивает услуги 3PL как в Московской области (Colgate), так и в регионах (Mars, Nestle, Объединенные кондитеры).

Используется электронная система штрих-кодирования и обеспечивается ежедневная отправка в магазины вместе с основными заказами.

В ряде случаев, развивая собственную логистику, компании получают значительную экономию на издержках. Однако компания должна располагать значительным объемом свободных средств для инвестирования в непрофильную инфраструктуру. Например, строительство современного логистического комплекса площадью 10 тыс. кв. м обойдется в $5-10 млн. в зависимости от места расположения и типов оборудования.

Кроме того, компания будет вынуждена значительно увеличить количество персонала и решать, связанные с ним проблемы, быть готовой эффективно управлять бизнес-процессами в непрофильной для себя области.

Многие предпочитают инвестировать данные средства в открытие новых торговых точек, выход на новые рынки, создание либо развитие бренда, инновационные разработки и многое другое, что принесет новые доходы, расширение доли рынка.

В качестве примера аутсорсинговой услуги логистических операторов можно привести логистику возвратов сервис, который все больше интересует фирмы в основном из сегмента электроники и бытовой техники. Возвраты достигают 28% в предновогодний период и составляют около 17% в остальное время.

При работе с некондиционным товаром продавцы сталкиваются с необходимостью организации специального подразделения, выделения площадей для хранения некондиционного товара, необходимостью его проверки, сортировки, упаковки/переупаковки, возврата дистрибутору или производителю.

Набирает популярность такой прием, как свободный возврат купленного товара в течение определенного периода времени, что важно для торговли в области одежды и обуви. Все это, несомненно, увеличивает значение предоставления складами услуг добавленной стоимости.

Итак, Россия еще с 2005 года вошла во второй этап развития логистики (логистический аутсорсинг) и за счет сетевого ритейла входит в третий этап интегрального управления логистическими цепочками. Следует отметить, что переход к 3 этапу позволил бизнесу в Восточной Европе снизить логистические издержки на 8,2 %, сократить непрофильные логистические активы на 15,6 %, уменьшить средний цикл заказа продукции с 10,7 до 8,4 дней.

Вместе с тем, по мнению аналитиков, продвижение ЗРЬуслуг на основе аутсорсинга на российском рынке сдерживается не только ограниченным наличием складских комплексов класса А, но и собственно низким качеством организации работы логистических провайдеров, а именно: недостаточной скоростью обработки товаров; отсутствием опыта работы со специфическими товарами; неоправданно большим вниманием к дополнительным услугам с высокой добавленной стоимостью (штрих-кодирование, системы идентификации товаров) и, как следствие, завышенными ставками аренды складских площадей. Это приводит к организации собственных складских комплексов класса А крупнейшими представителями ритейла (например, Техносила в Подмосковье, Эльдорадо в Новосибирске), что также повышает уровень их капитализации.

Выбор в пользу собственного складского комплекса класса А эффективен для крупных региональный компаний.

Пример. Агроторг-Ростов (развивает по франчайзингу сеть магазинов Пятерочка) в мае 2008 г. приступил к строительству собственного логистического комплекса класса А площадью 7500 кв. м в г. Шахты. Инвестиции в проект составят 250 млн. руб. заемных средств.

Срок окупаемости проекта оценивается в 5-7 лет при обороте сети около 200 млн. руб. в месяц. Собственный логистический комплекс, по оценке менеджмента, снизит примерно на 10% затраты на приемку, хранение, сортировку изделий, включая затраты на персонал, оборудование и коммуникации.

Эта ситуация связана с недостатком предложения складов класса А в регионе и высокими ценами на аренду (единственный логоцентр Национальной логистической компании в Батайске, цена аренды в нем 700-800 руб. за 1 кв. м).

Данной стратегии наличия собственных складских комплексов в регионе придерживаются и другие сетевые провайдеры: Магнит (около 250 магазинов в Ростовской области) открыл в Батайске распределительный центр в 16 000 кв. м, Мега-Дон (управляющий сетью Империя продуктов из 60 магазинов) построил в Ростове логистический комплекс площадью 8000 кв. м.

Остановимся на позиции складов и складских услуг в цеп поставок.

Представим простейшую логистическую систему, в которой объектом приложения логистических функций (или логистической деятельности) выступает материальный (товарный) поток, идущий от поставки сырья до поставки продукции потребителю.

Ресурсное планирование по принципу тянущей системы), когда важна точность расписания технологических производственных процессов (конвейерный цикл) в соответствии с графиком выпуска готовой продукции. В сфере же торговли товарами конечного потребления спрос характеризуется большим колебанием и непредсказуемостью, что обуславливает потребность в страховых запасах (системы DRP ресурсное планирование в сфере дистрибуции по принципу выталкивающей системы).

Итак, необходимость развития складской деятельности, появление разнообразных видов складов основываются, прежде всего, на базовой функции складов создании запасов для снижения рисков дефицита товаров промежуточного потребления в сфере производства (полуфабрикатов и отдельных комплектующих) и дефицита товаров конечного потребления в сфере торговли.

В определенной мере можно сказать, что исторически образуется, прежде всего, внутрифирменная складская деятельность (например, склад сырья и комплектующих, внутрипроизводственные склады полуфабрикатов и склады готовой продукции).

Некоторые логистические операторы сегодня заключают контракты по хранению вещей с обезличением, что для стандартных и однотипных видов продукции снижает логистические издержки хранения. Данный вид хранения предполагает, что принятые на хранение вещи одного клиента склада могут смешиваться с вещами того же рода и качества других клиентов, а поклажедателю возвращается равное или обусловленное сторонами количество вещей того же рода и качества (статья 890 ГК).

При выборе между арендой склада и услугой хранения (что уже является аутсорсингом!) компании должны отдавать отчет в том, что в случае аренды склада им придется самостоятельно решать часть вопросов, которые повысят затраты фирмы и риски, к примеру:

- все кадровые вопросы, такие как поиск квалифицированного и надежного персонала складских подразделений, оплата больничных листов, страховок и социальных налогов;

- все хозяйственные и технические вопросы, такие как отношения с арендодателем, косметический ремонт объекта, закупка стеллажного оборудования, спецтехники и соответственно их обслуживание и ремонт;

- вопросы по охране самого склада и прилегающей территории, по уборке территории от снега и бытового мусора, если они не включены в аренду;

- ответственность за сохранность товара, за сроки выполнения всех внутрискладских операций, за технику безопасности и персонал.

- Анализ целесообразности аутсорсинга складских функций Причины аутсорсинга складской деятельности многообразны, но принятие такого решения, несомненно, имеет своей целью оптимизацию бизнес-процессов. Рассмотрим принципиальную схему принятия решения об аутсорсинге (рис.

10).

Давайте рассмотрим финансовую сторону дела. Вся собственная логистика попадает в фиксированные затраты предприятия (свои склады, транспорт и зарплаты людей, обслуживающих цепочки поставок).

При переходе компании на аутсорсинг вся логистика переходит в раздел переменных затрат (variable costs), что существенным образом снижает постоянную затратную часть и прямо повышает инвестиционную привлекательность предприятия.