Оценка конкурентной среды рынка алкогольной продукции Республики Бурятия

Именно в 1995 году доля акцизов в ВРП уменьшилась до минимального значения 0,3 процента, выпуск водки и ЛВИ местными товаропроизводителями по сравнению с 1990г. сократился на 14.4 процента, в 1998г. более чем на половину (51 %). Соответственно снизилась степень использования производственных мощностей на предприятия, производящих водку и ликероводочные изделия с 72.3 процента в 1990 году до 22.5 процента в 1998 г. Неполное использование мощностей оказало отрицательное влияние на результаты хозяйственной деятельности предприятий, увеличило постоянные расходы на единицу продукции, снижая тем самым конкурентоспособность местных производителей.

Комплекс мер, предпринятых правительством Республики, привел к некоторому улучшению ситуации в этой сфере. За 1998 г. правоохранительными органами республики выявлена и пресечена деятельность 40 подпольных мини-цехов по производству фальсифицированной водки, изъято 231 тыс. литров алкогольной продукции, в том числе 156 тыс. литров спирта.

Результатом проведенных мероприятий стал возросший спрос на продукцию легальных производителей. Основной производитель - АО "Ливона", которому принадлежит 66,7 % от общего объема выпуска, за прошедший год выполнил годовой план на 109,4 %.

В структуре производства алкогольной продукции высока доля водки и ликеро-водочных изделий. Если в 1990 г. доля крепких спиртных напитков в общем объеме составляла 90,3 %, то по итогам 1999 г. - 99,5 %, тогда как в развитых странах этот показатель колеблется в пределах 25-40 %. Существенно сократилась доля производства вина (с 6,2 % в 1990 г. до 1,4 % в 1998 г.) и пива (с 3,5 % до 0,3 %).

Таблица 2.3.

Структура производства алкогольной продукции, в процентах к итогу

| Наименование | 1990 | 1992 | 1994 | 1996 | 1997 | 1998 | 1999 |

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Водка и ЛВИ | 90,3 | 97,2 | 99,4 | 99,3 | 99,6 | 98,3 | 99,5 |

| Вино | 6,2 | 0,9 | 0,1 | - | - | 1,4 | 0,3 |

| Пиво | 3,5 | 1,9 | 0,5 | 0,7 | 0,4 | 0,3 | 0,2 |

Снижение объемов производства местными производителями компенсировалось импортной продукцией и продукцией, ввезенной из других регионов России. В стоимостной структуре ввезенной продукции преобладало пиво - 61,5 %, шампанское - 15,4 %, водка - 11,8 %, вино виноградное и плодовое - 11,5 %. Ввоз пива в основном осуществляется из Читинской области, на долю которого приходится 98 % от общего объема.

Через розничную сеть и предприятия общественного питания в 1998 году населению республики продано 862 тыс. дал алкогольных напитков, что больше продажи спиртных напитков в 1997 г. - на 10,8 %, в 1990 г. - на 38,2 %.

Данные статистики свидетельствуют о том, что наибольшим спросом у населения республики пользуются водка и ЛВИ, объем продажи которых в натуральном выражении вырос по сравнению с 1990 годом на 65,9 %, уровень продажи пива не изменился, шампанского увеличился на 69,1 %. Реализация вина и коньяка уменьшилась на 80 %.

Таблица 2.4.

Структура продажи алкогольных изделий, %

| Наименование | 1990 | 1992 | 1994 | 1996 | 1997 | 1998 | 1999 |

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Водка и ЛВИ | 80,5 | 91,1 | 89,7 | 90,4 | 94,2 | 94,6 | 94,1 |

| Вино | 13,2 | 4,3 | 6,9 | 5,0 | 2,2 | 1,9 | 2,0 |

| Коньяк | 2,4 | 2,1 | 1,9 | 1,0 | 0,2 | 0,4 | 0,4 |

| Шампанское | 0,9 | 0,4 | 0,8 | 1,5 | 1,1 | 1,1 | 1,1 |

| Пиво | 3,0 | 2,1 | 0,7 | 2,1 | 2,3 | 2,0 | 2,4 |

Проведенный анализ показал, что большая часть рынка алкогольной продукции республики приходится на нелегальный рынок, вследствие чего бюджет недополучает значительные суммы акцизов, а также опасности подвергается здоровье населения республики. Выход из сложившейся ситуации возможен в установлении государственной монополии на производство и продажу алкогольной продукции, регулирование государством импорта спиртных напитков. Также необходимо дальнейшее усиление оперативной работы правоохранительных органов по пресечению производства и сбыта нелегальной вино - водочной продукции, ужесточение требований органов стандартизации и метрологии к качеству проверяемой продукции.

Одновременно следует расширять рынок сбыта производимой в республике алкогольной продукции, осваивать рынка соседних регионов, для чего предприятиям производителям необходимо расширять ассортимент выпускаемой продукции с улучшенным качеством, искать пути снижения себестоимости продукции.

Оценка конкурентной среды рынка алкогольной продукции Республики Бурятия

Проведем анализ конкурентной среды на рынке оптовой торговли алкогольной продукцией Республики Бурятия.

Потребительские свойства товара (алкогольной продукции) определяются функциональным назначением в качестве тонизирующего средства. Физическими параметрами алкогольной продукции являются специально приготовленные растворы этилового спирта с добавлением ароматических средств.

На рынке алкогольной продукции Республики Бурятии существуют следующие условия реализации:

- через систему оптовой и розничной торговли;

- через фирменные магазины;

- через посредников-учредителей заводов производителей;

- по прямым договорам между производителем и розничным торговцем, в том числе по бартеру и зачетам.

Спрос на данный товар на региональном рынке полностью удовлетворен. Алкогольная продукция представлена на рынке в большом ассортименте.

В зависимости от потребностей, вкуса и покупательной способности населения можно приобрести различные сорта вин, шампанского, коньяка и водки.

Данный товар не имеет товаров-заменителей, т.е. является не взаимозаменяемым.

Алкогольная продукция представлена следующими товарными группами (согласно единому классификатору продовольственных товаров):

Таблица 2.5.

| Наименование товарной группы | Код классификации |

| Водка и ликероводочные изделия | 031 |

| Виноматериалы (виноградные, плодовые и шампанские) | 032 |

Продолжение таблицы 2.5.

| Вина виноградные | 033 |

| Вина плодовые | 034 |

| Напитки винные (виноградные, плодовые) | 035 |

| Коньячные напитки и бренди | 036 |

| Слабоалкогольные напитки | 037 |

| Коньяки | 038 |

| Вина шампанские (игристые) | 039 |

| Соки спиртованные | 041 |

| Другая алкогольная продукция | 061 |

При исследовании рынка алкогольной продукции была выделена основная по потреблению товарная группа: водка и ликероводочные изделия (ЛВИ). Данное предположение основано на опросах покупателей, розничных и оптовых продавцов.

Исследуемая товарная группа относится к спиртосодержащей продукции крепостью свыше 25 % согласно классификации, утвержденной Правительством.

В настоящее время участниками рынка алкогольной продукции являются:

- Производители сырья - ОАО "Бурятспирт", производящий этиловый спирт из пищевого сырья, поставляемого сельским хозяйством республики. Средний объем производства 350 тыс. дал в год.

- Производители алкогольной продукции - четыре завода по производству ликероводочных изделий, находящихся на территории республики - ОАО "Ливона", ООО "Геан-7", ООО "Эмилия" и МНПО "Байкалфарм". Общая доля данных производителей на рынке составляет примерно 80 % от объема производства ликероводочных изделий в республике.

- Дистрибьюторы производителей - оптовые фирмы, реализующие только продукцию производителей по договорам и на правах акционеров.

- Оптовые центры, имеющие лицензию на продажу алкогольной продукции и реализующие широкий ассортимент завозной продукции.

- Розничная сеть и предприятия общественного питания.

- Поставщики и подрядчики заводов-производителей, различных бюджетных организаций.

Покупателями, приобретающими товары у данных продавцов, являются розничные торговцы и предприятия общественного питания, непосредственно находящимися в г. Улан-Удэ, а так же в районах Республики Бурятия.

Всех покупателей алкогольной продукции можно условно объединить в следующие группы:

- посредники, приобретающие товар непосредственно с завода-изготовителя (производителя) и занимающиеся дальнейшим продвижением товара до конечных потребителей;

- прямые потребители, приобретающие товар через фирменные магазины и специализированные торговые точки.

Географические границы рынка алкогольной продукции находятся в пределах административных границ Республики Бурятия, включая товарный рынок г. Улан-Удэ, рынки административных центров районов и непосредственно покупателей в районах. Для них характерны неразвитость рыночной инфрастуктуры, прежде всего транспортной, а также административные барьеры, устанавливаемые органами местной власти.

Таблица 2.6.

Объем производства и реализации алкогольной продукции в Республике Бурятия в 1999 году, тыс.дал

| Наименование организаций | Запасы на начало периода | Произведено, всего | Реализация, всего | Реализация в розничные предприятия | Ввоз/импорт | Вывоз/экспорт | Запасы на конец периода | |

| Производители | ||||||||

| 1. | Ливона | - | 237,1 | 21,3 | 3,0 | 0,1 | ||

| 2. | Байкалфарм | - | 79,0 | 11,1 | 1,7 | 0,2 | ||

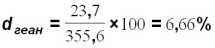

| 3. | Геан | - | 23,7 | - | - | |||

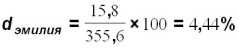

| 4. | Эмилия | 0,1 | 15,8 | - | 0,1 | |||

| Дистрибьюторы и оптовые центры | ||||||||

| 1. | Фирма 1 | 0,5 | 98,5 | 14,0 | 1,8 | 0,7 | ||

| 2. | Фирма 2 | 0,2 | 86,6 | 72,4 | 1,2 | 1,0 | ||

| 3. | Фирма 3 | 0,4 | 31,2 | 13,4 | 3,5 | 0,3 | ||

| 4. | Фирма 4 | 0,7 | 29,1 | 12,0 | 2,5 | 0,5 | ||

| 5. | Фирма 5 | 0,2 | 48,8 | 20,0 | 1,0 | 0,5 | ||

| 6. | Фирма 6 | 0,2 | 35,0 | 16,8 | - | 2,3 | ||

| 7. | Фирма 7 | 1,2 | 75,9 | 78,4 | 8,7 | 1,4 | ||

| 8. | Фирма 8 | 1,8 | 81,0 | 83,7 | 3,0 | 1,8 | ||

| 9. | Фирма 9 | 0,5 | 39,1 | 39,4 | - | 0,2 | ||

| 10. | Фирма 10 | 1,2 | 19,9 | 12,7 | 2,3 | 0,4 | ||

| ВСЕГО | 0,1 | 355,6 | 545,1 | 395,2 | 24,0 | 4,7 | 9,5 |

Объем товарного ресурса определяется как общий объем реализации товара всеми продавцами в географических границах изучаемого рынка. Объем товарного ресурса составляет 395,2 дал в год. В нашем примере показатель общего объема реализации превышает показатель розничной реализации алкогольной продукции, т. к. при продаже продукции одного оптового центра другому, ведется двойной учет.

Последнее заключается в том, что продукция учитывается в обоих оптовых центрах в момент покупки (согласно последней инструкции налоговой инспекции о раздельном учете оптовой и розничной реализации).

Доля хозяйствующего субъекта определяется как отношение объема производства (реализации) данным субъектом к общему объему производства (реализации) на товарном рынке.

Доля производителей алкогольной продукции составляет:

.

Основными поставщиками алкогольной продукции на рынке Республики Бурятия являются непосредственные производители, которые реализуют свою продукцию дистрибьюторам и оптовым центрам, имеющим лицензию на право торговли алкогольной продукцией, а также через сеть фирменных магазинов, расположенных в г. Улан-Удэ. Кроме того, "Ливона", крупнейший производитель в республике, имеет разветвленную сеть фирменных магазинов в районных центрах.

На рынке оптовой торговли республики действуют 6 фирм-дистрибьюторов и 4 оптовых центров, имеющих лицензию на продажу водки и ликероводочных изделий.

Объем продаж и доли 10 крупнейших оптовиков на розничном рынке алкогольной продукции составляют:

Таблица 2.7.

.

Основными поставщиками алкогольной продукции на рынке Республики Бурятия являются непосредственные производители, которые реализуют свою продукцию дистрибьюторам и оптовым центрам, имеющим лицензию на право торговли алкогольной продукцией, а также через сеть фирменных магазинов, расположенных в г. Улан-Удэ. Кроме того, "Ливона", крупнейший производитель в республике, имеет разветвленную сеть фирменных магазинов в районных центрах.

На рынке оптовой торговли республики действуют 6 фирм-дистрибьюторов и 4 оптовых центров, имеющих лицензию на продажу водки и ликероводочных изделий.

Объем продаж и доли 10 крупнейших оптовиков на розничном рынке алкогольной продукции составляют:

Таблица 2.7.

| Объем, тыс. дал | Доля, % | |

| 1 | 83,7 | 21,18 |

| 2 | 78,4 | 19,83 |

| 3 | 72,4 | 18,32 |

| 4 | 39,4 | 9,97 |

| 5 | 21,3 | 5,39 |

| 6 | 20,0 | 5,06 |

| 7 | 16,8 | 4,25 |

| 8 | 14,0 | 3,54 |

| 9 | 13,4 | 3,39 |

| 10 | 12,7 | 3,21 |

Таблица 2.8.

Расчет коэффициентов рыночной концентрации

(по отчетным данным за анализируемый период)

| Показатели | CR - 3 | CR - 4 | CR 6 | CR - 8 | CR 10 |

| Объем реализации крупнейших продавцов | 234,5 | 273,9 | 315,2 | 346,0 | 372,1 |

| Общий объем реализации товара | 395,2 | 395,2 | 395,2 | 395,2 | 395,2 |

| Коэффициент концентрации, %* | 59,34 | 69,31 | 79,76 | 87,55 | 94,15 |

* коэффициент концентрации рассчитывается как доля объема реализации определенного числа крупнейших оптовиков к общему объему реализации продукции на товарном рынке

Таблица 2.9.

Расчет индекса рыночной концентрации Герфиндаля-Гиршмана

| Перечень продавцов товара на рынке | Объем реализации товара каждым продавцом, тыс. дал | Доля хозяйствующего субъекта на товарном рынке, % | Квадрат долей |

| Ливона | 21,3 | 5,39 | 29,05 |

| Байкалфарм | 11,1 | 2,81 | 7,89 |

| Фирма 1 | 14,0 | 3,54 | 12,53 |

| Фирма 2 | 72,4 | 18,32 | 335,62 |

| Фирма 3 | 13,4 | 3,39 | 11,49 |

| Фирма 4 | 12,0 | 3,04 | 9,24 |

| Фирма 5 | 20,0 | 5,06 | 25,60 |

| Фирма 6 | 16,8 | 4,25 | 18,06 |

| Фирма 7 | 78,4 | 19,83 | 393,23 |

| Фирма 8 | 83,7 | 21,18 | 448,59 |

| Фирма 9 | 39,4 | 9,98 | 99,60 |

| Фирма 10 | 12,7 | 3,21 | 10,30 |

| Всего | 395,2 | 100 | 1401,2 |

Таким образом, индекс рыночной концентрации Герфиндаля-Гиршмана (HHI) на данном товарном рынке составляет 1401,2.

Показатели рыночной концентрации дают возможность сделать предварительную оценку степени монополизации рынка, равномерности (или неравномерности) присутствия на нем хозяйствующих субъектов. Чем больше продавцов с равномасштабной поставкой продукции действует на рынке, тем меньше значение соответствующих показателей.

Высокая концентрация рынка определяется совокупной долей трех или четырех крупнейших субъектов (т.е. коэффициентами концентрации), а также коэффициентом Герфиндаля-Гиршмана, который показывает, какое место, долю на данном рынке занимают более мелкие субъекты, есть ли предпосылки при данной структуре рынка для противодействия более мелких субъектов рыночной силе крупнейших.

В условиях неразвитости малого предпринимательства в России, а также несовершенной статистической базы по субъектам малого предпринимательства коэффициент Герфиндаля-Гиршмана может давать отчасти искаженную картину (если неточная информация возводится в квадрат, ошибка удваивается).

По нашим расчетам рынок торговли алкогольной продукцией в Республике Бурятия является умеренно концентрированным, т.е. он представлен небольшим количеством независимых продавцов, занимающих разные доли на рынке. Следует сказать, что почти все оптовые центры находятся в городе Улан-Удэ, тогда как в районных центрах нет специализированных фирм, занимающихся оптовыми поставками.

Таким образом, рынок оптовой торговли алкогольной продукцией Республики Бурятии является высококонцентрированным в географическом отношении. Барьеры вхождения на рынок. На территории Республики Бурятия региональным правительством и президентом принимается множество законодательных актов, регулирующих региональный рынок алкоголя.

В конце 1996 года для предотвращения поступления в республику некачественной алкогольной продукции и поддержки местных производителей издан Указ Президента РБ 420 от 09.12.96 г. "Об упорядочении производства и реализации алкогольной продукции". Согласно данному указу на территорию Республики Бурятия запрещается ввоз и реализация ликеро-водочных изделий, произведенных за пределами региона. Во исполнение данного указа Президента РБ и усиления контроля за оптовой реализацией алкогольной продукции принято Постановление правительства РБ от 11.12.96г.

420 "О мерах по реализации законодательства в сфере государственного регулирования производства и оборота алкогольной продукции". Данным постановлением было утверждено положение "О лицензировании деятельности по оптовой реализации алкогольной продукции на территории Республики Бурятия", введено квотирование на ввоз водки элитных сортов в объёме до 20 тыс. дал. в пересчёте на абсолютный алкоголь.

Во исполнение закона и в целях координации работы всех заинтересованных ведомств в марте 1996 г. создана Межведомственная комиссия по контролю за производством и оборотом готовой алкогольной продукции, по решению которой создана оперативная группа по контролю за оборотом алкогольной продукции из представителей всех контролирующих органов. Ежемесячно проводятся выездные рейды контролирующих органов в районы республики.

Другой причиной введения ограничения ввоза являлась необходимость пополнения местного бюджеты. Акцизы, уплачиваемые предприятиями производителями, распределяются в соотношении 50 % - в федеральный бюджет, 50 % - в республиканский бюджеты.

Перед правительством стоит трудная задача в части увеличения сбора акцизов.

Для увеличения поступлений в бюджеты всех уровней необходимо увеличение объемов выпуска продукции местными производителями и одновременно организация сбыта. Если первая проблема была решена за счет запрещение ввоза, то проблема сбыта решается на уровне администрации районов путем установления обязательных объемов сбыта, исходя из численности населения. В условиях общего снижения доли денежных расчётов широкое распространение среди предприятий получили бартерный обмен и различные схемы взаимозачетов, произведённая продукция реализуется натурального обмена со смежниками и поставщиками. На ОАО "Бурятспирт" за 11 месяцев текущего года выручка от реализации товаров (работ, услуг) составила 63956 тыс. руб., в том числе по бартерным сделкам 59316 тыс. руб. или 92, 7 %. По сравнению с прошлым годом уровень бартерных сделок возрос на 7 %. Сложившаяся ситуация во многом обуславливается тем, что в целях экономии денежных средств, основные оптовые покупатели предпочитают расплачиваться с поставщиком изготовленной продукцией.

В такой ситуации ликероводочная продукция стала своего рода денежным суррогатом, применяемым при расчётах с бюджетом, поставщиками и подрядчиками.

Финансовое положение предприятий-производителей алкогольной продукции продолжает оставаться сложным. Проблема неплатежей, которая приобрела в переходный период массовый характер, коснулась предприятий исследуемой отрасли.

Причиной платежного кризиса является ставшая хронической и систематически нарастающей нехватка оборотных средств предприятий. Показатель обеспеченности оборотными активами для покрытия всех краткосрочных обязательств (коэффициент покрытия) ниже нормативного уровня (200 %) в несколько разделение. На 01.01.00 г. в ОАО "Ливона" коэффициент составил 106,1 %, ОАО "Бурятспирт" - 64,8 %, ОАО МНПО "Байкалфарм" - 64,2 %.

В 1999 году по сравнению с 1998 г. прибыль предприятий спиртовой и ликероводочной промышленности сократилась на 68,8 % и составила 4168 тыс. рублей. Значительно снизилась сумма прибыли на ОАО "Бурятспирт" и ОАО "Ливона". По состоянию на 1 января 2000 г. суммарная дебиторская задолженность достигла 11124 тыс. рублей.

В структуре дебиторской задолженности 88,3 % приходится на задолженность покупателей. Кредиторская задолженность на 35915 тыс. рублей превышает дебиторскую (в 4,2 раза).

В структуре кредиторской задолженности наибольшую долю занимают неплатежи в бюджет (50,4 %), затем задолженность поставщикам и подрядчикам (20,3 %). Задолженность в бюджет достигла у ОАО "Ливона" 19259,7 тыс. рублей (73,6 % в общей сумме кредиторской задолженности), ОАО МНПО "Байкалфарм" - 4671,9 тыс. рублей (67,1 %), ОАО "Бурятспирт" - 7393 тыс. рублей (42,3 %). Отличительной особенностью российской экономики является региональная замкнутость многих рынков. Данное явление в свою очередь усугубляется как неразвитостью рыночной инфраструктуры, высокими тарифами на перевозку продукции, так и действиями местных администраций по введению тех или иных ограничений на ввоз (вывоз) продукции из регионов, включая экспортно-импортные операции.

Подобные меры, в конечном счете, способствуют воспроизводству базы монополизма и поэтому являются одной из важнейших сфер контроля антимонопольных органов.

Помимо традиционных, определяющих структуры рынка факторов, на состояние конкурентной среды влияют особенности российской переходной экономики, например, особые формы контактов, обусловленные решением проблемы неплатежей, взаимозачетов и бартерных сделок; специфические формы взаимоотношений поставщиков и производителей на основе давальческих схем и пр. Эти нетрадиционные факторы могут значительно влиять на состояние конкуренции на товарных рынках и должны являться предметом обязательного изучения.

Обобщая вышеизложенное, можно сказать, что барьеры "входа" на товарный рынок характеризуются как непреодолимые в ближайшей перспективе. Большое влияние на такое положение оказывают административные ограничения, включающие в себя постановления правительства Республики Бурятия и указы президента.

Исходя из полученного анализа, рынок алкогольной продукции Республики Бурятия является высоко концентрированным с неразвитой конкуренцией. На рынке алкогольной продукции действуют 4 производителя, 6 дистрибьюторов и 4 оптовых центра. Коэффициент рыночной концентрации для трех крупнейших оптовиков составляет 59,34, а индекс Герфиндаля-Гиршмана - 1401,2, что характеризует рынок как умерено концентрированный.

Непременным условием входа на рынок алкогольной продукции является наличие соответствующих "барьеров": лицензии на право торговли водкой и ликеро-водочной продукцией, аттестации и ряд других. Оптовый рынок алкогольной продукции Республики Бурятия является закрытым для ввоза произведенной за пределами республики продукции.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КОНКУРЕНТНОЙ СРЕДЫ НА РЫНКЕ АЛКОГОЛЬНОЙ ПРОДУКЦИИ РЕСПУБЛИКИ БУРЯТИЯ.

Методические подходы к оценке состояния конкурентной среды

С точки зрения методологии важно оценить состояние конкурентной среды, применяя комплексный подход. Эта процедура представляет собой анализ и оценку информационно-статистических данных, полученных от государственных органов (органы статистики, налоговые, таможенные органы, банковские структуры и инвестиционные фонды) и хозяйствующих субъектов, с использованием сведений социологических опросов, экспертных заключений и результатов обследований научных и общественных учреждений.

На основе изложенных методик оценки конкурентной среды на товарных рынках, автор предлагает проведение анализа по следующей схеме.

Методический подход к изучению конкурентной среды сводится к всесторонней характеристике предмета - товарного рынка - на I этапе, подробному анализу и оценке структуры различных видов товарных рынков, характеризуемых на II этапе количественными параметрами процессов конкуренции и качественными показателями конкуренции - на III этапе оценки. Общая логика проводимой в несколько этапов аналитическо-расчетной работы представлена на рисунке 3.1.