Поступления от фискального монопольного налога

Поступления от фискального монопольного налога идут, как правило, в государственный бюджет, а в некоторых странах частично и в бюджеты местных органов власти.

К числу косвенных налогов относятся также таможенные пошлины, которые представляют собой налоги, взимаемые при перевозке товаров через государственную границу. Наиболее важную роль в современных условиях играют пошлины, взимаемые при импорте иностранных товаров, посредством механизма таможенных пошлин государство может весьма эффективно ограничивать импорт тех или иных товаров, защищая свой внутренний рынок от иностранной конкуренции.

Наряду с налогами центральных органов власти важную роль в финансовой системе современных государств играют налоговые поступления местных органов власти. Наиболее важными среди этих поступлений являются налоги на собственность, а также различного рода косвенные налоги (на табак, спиртные напитки, бензин и т.д.). Поскольку собственных налогов, как правило, оказывается недостаточно для удовлетворения потребностей местной администрации, то во многих странах действует система субсидий местных органов власти центральным правительством. Субсидии предоставляются либо в форме дотаций (для покрытия дефицитов местных бюджете), либо в форме субвенций (для финансирования целевых мероприятий).

В целом по своей природе субсидии есть часть налоговых поступлений центральных органов власти, передаваемая в местные бюджеты.

Значение и роль налогов в современных условиях выходят далеко за пределы обеспечения государственных органов финансовыми ресурсами. Налоги стали важнейшим средством огосударствления национального дохода. Они играют все более важную роль в макроэкономическом регулировании, показателем чего является увеличение удельного веса налоговых изъятий в общем объеме ВНП.

Налоги приобретают новое качество, выступая в роли одного из рычагов регулирования экономической .активности, воздействия на процесс воспроизводства. Воздействие

это оказывается весьма многоплановым Манипулируя налогами на прибыль, государство оказывает весьма ощути мое влияние на процессы накопления капитала Примером тому может служить налоговый ме'ханизм так называемой ускоренной амортизации, при котором государственные финансовые органы разрешают компаниям отчислять в амортизационный фонд суммы, значительно превышающие действительный износ основного капитала. В результате значительно сокращается размер подлежащей обложе нию прибыли, следовательно, и суммы уплачиваемого на лога. Метод ускоренной амортизации является важным стимулом увеличения капиталовложений в корпоративном секторе экономики.

Его применение способствует интенсификации научно-технического прогресса, поощрению структурных изменений в экономике, особенно развитию наукоемких отраслей.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности тех или иных отраслей, создания им наиболее благоприятных условий для накопления капитала, а также поощрения социально полезной деятельности корпораций. С этой целью предоставляются различного рода льготы по уплате корпоративного налога, а также налога с прибылей в зависимости от осуществления корпорациями той или иной деятельности К мерам подобного рода относится, например, система налоговых мер по стимулированию компаний добывающих отраслей (особенно в нефтяной и газовой промышленно сти) в виде так называемых скидок на истощение недр Согласно этому положению, добывающие компании име ют право резко сокращать уплату налогов под предлогом ухудшающихся условий добычи полезных ископаемых, а в ряде случаев и вовсе освобождаться от уплаты налогов.

С помощью налоговых льгот государство может оказы вать существенное влияние и на территориальное разме щение производительных сил, создание объектов инфраст руктуры и т.д.

Наряду с селективными мерами налогового регулирова ния государство широко использует налоговый механизм и в целях общего воздействия на хозяйственную конъюнктуру в целом. Для преодоления экономического «стоя государство посредством налоговых льгот стимулирует ка питаловложения, создает более благоприятные условия для расширения совокупного обшественнного спроса как на

412

413

потребительские, так и инвестиционные товары. Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное сокращение налогов в начале 80-х годов после прихода к власти в США администрации Рейгана. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера).

Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет.

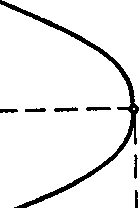

Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название «Кривой Лаффера» ( 1).

R 100%

K1

1.

На 1 по оси ординат отложены налоговые ставки (R;, по оси абсцисс поступления в госбюджет (Y). При увеличении ставки налога R доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок (Ri) обеспечивает масимальные поступления в государственный бюджет (Yi). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложения доход государ-

414

ства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции.

Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов.

Не вдаваясь в подробный критический анализ этой теории, отметим лишь следующее. Без сомнения, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Однако в целом в условиях рыночной экономики на инвестиции влияет множество факторов, помимо налоговых ставок. Важнейшее место среди этих факторов занимают особенности цикла, соотношение спроса и предложения на продукцию тех или иных компаний, динамика их прибылей.

В конечном счете это подтвердил и опыт американской экономики 80-х годов.

§ 3. Бюджетные дефициты

Бюджетный процесс предполагает балансирование (выравнивание) государственных доходов и расходов. Однако на практике почти во всех странах в настоящее время имеет место значительное по своим масштабам превышение государственных расходов над доходами. Следствием этого является стремительный рост бюджетных дефицитов. Причин тому множество, но важнейшее значение имеет перманентное возрастание роли государства в различных сферах жизни, расширение его экономических и социальных функций, увеличение военных расходов, численности государственного аппарата и т.д.

Возрастание бюджетных расходов отнюдь не компенсируется увеличением налоговых поступлений, в силу чего возрастание бюджетных дефицитов приобрело хронический характер и огромные масштабы.

Динамика бюджетных дефицитов отчетливо проявляется как в абсолютных размерах, так и в их отношении к ВНП практически всех государств. Если взять последний показатель на примере четырех ведущих промышленных госу-

415

дарств, то за период с 1970 по 1985 гг. он возрос следующим образом (в %):

1970 г 1985 г.

США 0,3 4,1

Япония 0,9 3,1

ФРГ 0,1 2,7

Италия 5,1 12,0

В основе хронической дефицитности государственных бюджетов лежит множество причин. К их числу относятся уже отмеченные выше структурные факторы, обусловленные резким расширением экономических и социальных функций государства, что влечет за собой увеличение его расходов на эти цели. Наряду с этим, динамика бюджетных дефицитов отражает и текущие колебания хозяйственной конъюнктуры, периодические спады и подъемы производства.

В периоды циклических кризисов перепроизводства уменьшается сумма налоговых поступлений в бюджет. В то же время государство вынуждено увеличивать свои расходы на социальные нужды (пособия по безработице и др.), а также для поддержания определенных секторов экономики, сохранения объема инвестиций в отраслях, имеющих общегосударственное значение.

Бюджетные дефициты, будучи сами по себе следствием глубокой несбалансированности государственных финансов, стали в свою очередь причиной серьезных потрясений в сфере денежного обращения. Регулирование бюджетных чефицитов превратилось в одну из острейших проблем реятельности современного государства в сфере экономики.

Важнейшим условием финансирования (покрытия) бюджетных дефицитов стал государственный кредит. Под государственным кредитом понимается вся совокупность финансово-экономических отношений, при которых государство выступает в качестве заемщика или кредитора.

- Основная форма государственного заимствования

- Глава 19. СОЦИАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

- Катастрофический рост цен.

- Последствия сложны и разнообразны.

- Антиинфляционная политика