Что это были за методы?

Фиксированная долларовая цена золота создавала дополнительное ограничение, так как увеличение денежной массы в США вело бы к росту цены на золото, которую США обязаны были поддерживать на указанном выше строго фиксированном уровне. Однако и в США, и в других странах долгое время считалось, что фиксированные валютные курсы создают сильную основу для соблюдения монетарной дисциплины. Этот фактор ценился очень высоко после опыта 30-х гг., когда колеблющиеся валютные курсы слишком часто были причиной спекулятивной нестабильности и наносили большой ущерб мировой торговле. Но этот же опыт показал также, что многие правительства не хотели поддерживать свободную торговлю и фиксированные обменные курсы ценой долговременного снижения уровня занятости факторных ресурсов.

Великая депрессия внушила всем правительствам ответственность за поддержание занятости на уровне потенциального национального дохода. Бреттон-Вудская система позволяла большинству стран иметь достаточную гибкость, с тем, чтобы они могли поддерживать равновесие платежного баланса, не жертвуя внутренними приоритетами или фиксированными валютными курсами. МВФ обладал двумя особенностями, которые поддерживали возможность гибкости в отношении внутренних макрокорректировок в странах-участницах. Во-первых, МВФ обладал постоянной возможностью предоставлять валютные займы странам-участницам, с тем, чтобы помочь им в моменты, когда они испытывают дефицит по счету текущих операций, но при этом удержать их фискальную и денежно-кредитную политику от неверных шагов. Общий фонд золотых и валютных резервов, создаваемый странами-участницами, обеспечивает МВФ ресурсами для кредитных операций. Каждому новому члену определяют квоту, которая создает ему рамки как для внесения своей доли в резервный фонд МВФ, так и для реализации его права на получение займа из этого фонда.

Каждый член делал в МВФ взнос золотом, равный 0,25 его квоты. Остающиеся 0,75 квоты он вносит в своей валюте. Он может использовать свой валютный взнос для покупки на время золота или какой-то валюты, равной по ценности его золотому взносу.

Дополнительные ресурсы могут быть получены от МВФ в форме займа, но при строгом контроле МВФ за макроэкономической политикой.

Во-вторых, хотя валютный курс каждой страны-участницы был фиксирован, он мог быть изменен (девальвирован или ревальвирован по отношению к доллару), если МВФ признавал, что платежный баланс данной страны находился в состоянии «фундаментального неравновесия». Этот термин не имел четкой дефиниции в соглашении о создании МВФ. Имелось в виду, однако, помочь тем странам, спрос на продукцию которых в мировой торговле постоянно падал и которые испытывали постоянный дефицит торгового и платежного балансов. Восстановление конкурентоспособности требовало длительных и тяжелых жертв, и, чтобы сократить этот период, страна нуждалась в девальвации своей валюты.

Девальвация одновременно и улучшала положение с занятостью, и устраняла дефицит торгового баланса.

С другой стороны, страны с постоянным положительным сальдо платежного баланса могли ревальвировать свою валюту. И только США не могли делать ни того, ни другого независимо от того, испытывали они «фундаментальное неравновесие» или нет. Единственная возможность как-то откорректировать завышенную оценку доллара состояла в том, чтобы другие страны ревальвировали свою валюту, т. е. повысили долларовое содержание своих валют. Но этого, как уже отмечалось, почти никогда не делалось.

В результате в б0-е гг. США испытывали постоянный дефицит платежного баланса, а в 1971 г. президент США Р. Никсон отменил обмен долларовых авуаров на золото.

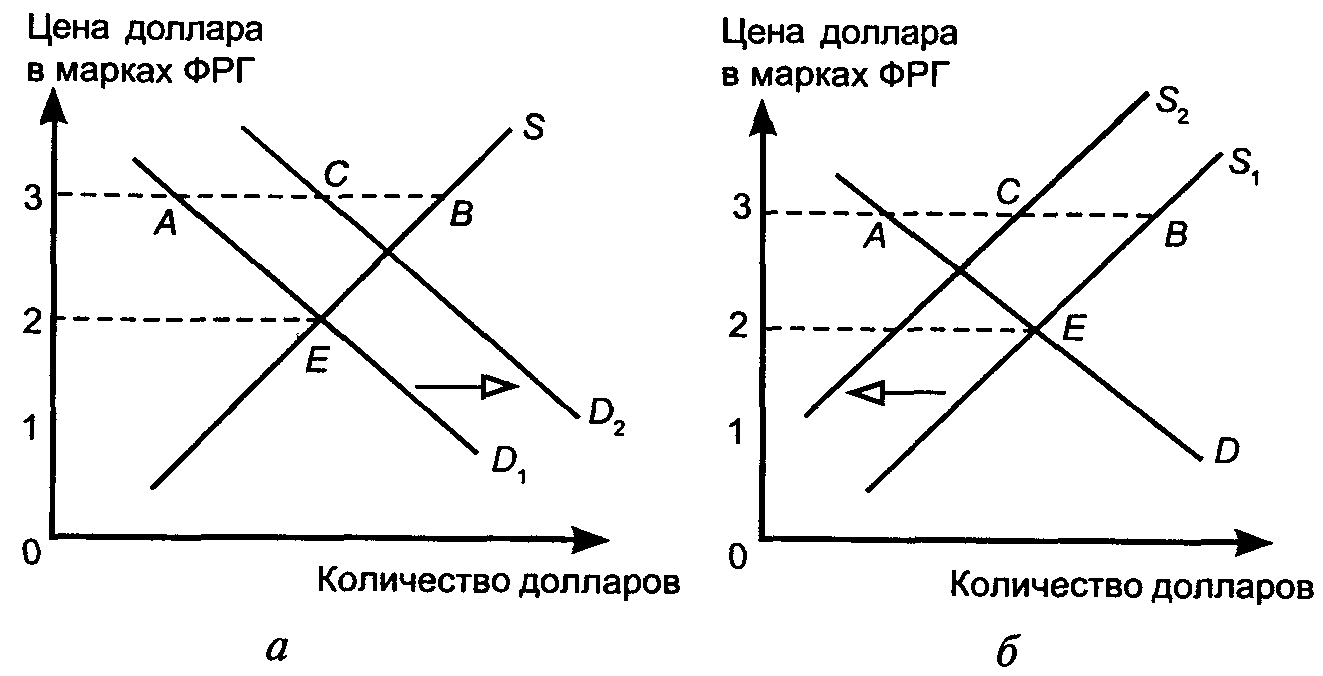

В соответствии с Бреттон-Вудской системой девальвация рассматривалась как крайнее средство, которое могло применяться только после того, как остальные методы преодоления дисбаланса исчерпывали себя. Что это были за методы? Мы уже знаем, что любой фактор, который повышает спрос на валюту или сокращает ее предложение, будет повышать ценность этой валюты. Если же ее обменный курс фиксируется, то обычно изменялся дефицит платежного баланса в ответ на изменения спроса или предложения данной валюты.

В частности, например, дефицит платежного баланса США снижался, если рос спрос на доллары или уменьшалось их предложение. 28-5 демонстрирует эти варианты перестроек. В обоих случаях имеется дефицит платежного баланса, поскольку официальный обменный курс (3 марки) превышает равновесный курс (Е, 2 марки).

В обоих случаях дефицит первоначально составляет АВ. Затем в первом случае рост спроса на доллары и сдвиг кривой D1 на D2, а во втором случае снижение предложения долларов и сдвиг кривой S1 на S2 сокращают дефицит платежного баланса.

28-5

Таким образом, для стран с хроническим дефицитом одним методом улучшения платежного баланса может быть снижение совокупного спроса (AD), которое депрессирует импорт, а следовательно, и спрос на иностранную валюту. А другим методом может быть понижение темпа инфляции, которое депрессирует импорт и поощрит экспорт. В конечном счете, это может повысить процентные ставки и привлечь в страну иностранный капитал.

При системе фиксированных обменных курсов правительство в определенной степени теряет контроль над экономикой. Могут быть периоды, когда проблемы платежного баланса вынудят правительство принять ограничительные макроэкономические меры, с тем чтобы снизить спрос на иностранную валюту, хотя в эти периоды с макроэкономической точки зрения может требоваться расширительная политика. И наоборот, возможны периоды, когда макроэкономическая конъюнктура нуждается в охлаждении, а проблемы платежного баланса могут быть решены только за счет экспансионистской макрополитики.

В мире широко распространены опасения относительно спекулятивной деятельности на свободных валютных рынках. Многие считают, что она ведет к неконтролируемым быстрым изменениям цен. Подобные опасения не являются обоснованными. Причина этого состоит в том, что международные спекулянты валютой должны (обречены) продавать валюту, когда ее цена высока (и таким образом понижать цену, увеличивая предложение валюты), и покупать валюту, когда ее цена низка (и таким образом повышать цену, увеличивая спрос на валюту). То есть, чтобы достичь успеха, спекулянты валютой должны покупать, когда спрос низок (а предложение высоко), и продавать, когда спрос высок (а предложение низко).

Действуя, таким образом, они ограничивают ценовые колебания. Спекулянты могут заниматься дестабилизацией цен, только если у них есть желание систематически наносить ущерб самим себе.

Современная мировая денежная система является смешанной: некоторые валюты искусственно поддерживаются, как это было в Бреттон-Вудской системе, другие валюты имеют свободно плавающие курсы, третьи являются предметом постоянного вмешательства правительств. Вся эта картина находится в состоянии продолжающегося изменения, но у нее есть несколько очевидных особенностей. Во-первых, постоянно ослабляется представление о том, что обменные курсы должны быть фиксированы на долгосрочные периоды. Возникшая после краха Бреттон-Вудской системы тяга к фиксированным валютным курсам утихла уже через несколько лет, к середине 70-х гг. Даже в тех странах, где правительства все еще поддерживают обменные курсы своих валют, теперь часто происходят девальвации и ревальвации.

Большинство валют имеют курсы, которые чуть-чуть колеблются ежедневно под воздействием обычных рыночных сил.

Во-вторых, многие центральные банки сегодня, не колеблясь, вмешиваются, с тем, чтобы сгладить колебания курсов. Происходит как бы управляемое (а не свободное) плавание курсов. В-третьих, очевидной сегодняшней особенностью является фактическое исчезновение какой-либо роли золота в мировой денежной системе.

Тенденция затухания роли золота началась еще до краха Бреттон-Вудской системы, а в последующие двадцать пять лет эта роль свелась к нулю. Сегодня существует просто свободный рынок золота, на котором есть спрос со стороны ювелиров, ряда отраслей промышленности, зубных врачей и т.д., а цена на золото полностью определяется законами спроса и предложения.

В 1973 г. некоторые страны члены Европейского сообщества договорились о том, чтобы обменные курсы их валют оставались относительно фиксированными, в то время как курсы валют остальных членов могли колебаться. Это соглашение в 1979 г. было преобразовано в Европейскую валютную систему (ЕВС). При этом доминирующей валютой внутри ЕС стала немецкая марка. Однако в 1990 г. в связи с состоявшимся объединением Германии у этой страны возникло множество макроэкономических и институциональных проблем, включая возможное изменение ценности марки. Тогда Германия впервые ощутила себя «в шкуре» США во время Бреттон-Вудской системы, так как курс марки не мог быть легко перестроен внутри ЕВС, поскольку это серьезно затрагивало интересы других стран-членов.

А в 1992 г. Англия и Италия вышли из ЕВС, и сегодня никто не может точно спрогнозировать возможные события в отношении ЕВС.

Ключевые слова и понятия

- Девальвация

- Дефицит платежного баланса

- Золотой стандарт

- Золотодевизный стандарт

- МВФ

- Международная денежная система

- Обесценение валюты

- Обменный (валютный) курс

- Паритет покупательной способности

- Плавающий обменный курс

- Платежный баланс

- Подорожание валюты

- Положительное сальдо платежного баланса

- Ревальвация

- Спрос и предложение валюты

- Счет движения капиталов

- Счет текущих операций

- Управляемое плавание (курса)

- Фиксированный обменный курс

ИТОГИ ИЗУЧЕНИЯ ТЕМЫ

- Обменный (валютный) курс цена валюты, выраженная в единицах другой валюты. Знание курса позволяет нам переводить цены иностранных товаров и услуг в единицы нашей валюты, и наоборот.

- Импорт товаров, услуг и активов ведет к спросу на иностранную валюту для их оплаты. А экспорт товаров, услуг и активов создаст предложение иностранной валюты.

- Если правительство не поддерживает курс куплей-продажей своей валюты, то ее валютный курс определяется законами спроса и предложения. Такая система называется системой плавающих валютных курсов.

- При системе гибких валютных курсов, если возникает излишек предложения валюты, ее цена падает. Обесценение валюты повысит стоимость иностранных товаров, услуг и активов, сократит импорт и увеличит экспорт. Но избыточный спрос на валюту приведет к росту ее курса, что будет стимулировать импорт и угнетать экспорт.

- В долговременные периоды паритет покупательной способности играет основную роль в изменении валютных курсов. Теория паритета покупательной способности утверждает, что относительные ценовые уровни в любых двух странах определяют и обменный курс валют этих стран. Следовательно, страны с относительно низкими темпами инфляции будут иметь более дорогую валюту.

- В течение более коротких периодов паритет покупательной способности мало воздействует на изменения валютных курсов. Темп экономического роста и уровень процентных ставок воздействуют на темп инфляции. В частности, изменения процентных ставок являются доминирующим фактором для валютных курсов в кратковременные периоды.

- Валютные курсы могут фиксироваться на неравновесных уровнях решениями правительства, которое может, как устранять любые разрывы между величиной спроса и величиной предложения валюты, так и создавать любые такие разрывы. В случае, если величина предложения превышает величину спроса, страна испытывает дефицит (отрицательное сальдо) платежного баланса вследствие того, что ее валюта оценивается слишком высоко. Если же величина спроса превышает величину предложения, страна сталкивается с положительным сальдо платежного баланса и недооценкой своей валюты.

- Платежный баланс сумма потоков платежей между данной страной и другими странами. Операции, ведущие к предложению национальной валюты, записываются как дебетовые (минусовые) статьи. А операции, ведущие к спросу на национальную валюту, записываются как кредитовые (плюсовые). В конечном счете эти статьи должны быть взаимно сбалансированы. Платежный баланс включает два главных блока баланс текущих операций и баланс движения капиталов. Иногда выделяют еще и баланс официальных резервов. Страна, в которую особенно активно стремятся иностранные инвестиции, рискует иметь дефицит платежного баланса, но в ней будут нарастать объем инвестиций, усиливаться экономический рост и снижаться ставки процента.

- В первой половине XX в. мировая денежная система основывалась на фиксированных валютных курсах и называлась системой золотого стандарта, при которой ценность каждой валюты фиксировалась в ее золотом содержании. После второй мировой войны золотой стандарт был заменен Бреттон-Вудской системой, при которой курсы вновь были фиксированы, но с возможностью некоторых управляемых колебаний. При этой системе американский доллар был резервной валютой и выполнял роль международной основы ценности валют.

- В 1971 г. Бреттон-Вудская система была отменена и началась эпоха относительно свободного определения валютных курсов, хотя имеются многочисленные исключения из этой практики. Поэтому нынешняя мировая денежная система скорее является смешанной. Есть много сторонников возврата к фиксированным курсам.

- ТЕМА 30. ЭКОНОМИЧЕСКИЙ РОСТ И ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

- Американский импорт из Японии падает.

- ТЕМА 31. ЭКОНОМИЧЕСКИЕ СИСТЕМЫ: СРАВНИТЕЛЬНЫЙ АНАЛИЗ

- ТЕМА 15. ГОСУДАРСТВЕННЫЙ СЕКТОР В ЭКОНОМИКЕ

- Классические представления о рыночном капитализме