ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ.

Графа 8 накопительной сводной ведомости предназначена для контроля за соответствием начисленного НДС сумме зачтенного и своевременно перечисленного платежа. В идеале данные гр. 8 и гр.

7 должны совпадать. Если сумма в гр.

8 больше, чем в гр. 7, это свидетельствует о переплате налога; если же меньше, то о просроченной задолженности по НДС.

О хорошем состоянии расчетов по другим налогам (на прибыль, имущество, рекламу и др.) будет свидетельствовать равенство сумм в трех смежных графах оборотной ведомости - кредитовый оборот, кредитовый остаток и дебетовый оборот.

Показатели оборотного баланса по расчетам предприятия с бюджетом нужно хотя бы раз в год сверять с данными бухгалтерии налоговой инспекции для устранения возможных расхождений в учете поступления платежей предприятия. Накопительная сводная ведомость Кроме того бухгалтерской службе предприятия необходимо порекомендовать использовать в своей работе программу 1С: Бухгалтерия.

Это позволит упростить работу предприятия и более эффективно ее организовать.

ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ.

Нормативное регулирование.

1. Положение о бухгалтерском учете и отчетности в РФ (от 26 декабря 1994 г. 170). 2. Инструкция о составе средств, направляемых на потребление (Госкомстат РФ от 13 октября 1992 г. 6-3 (124)).

3. О порядке определения месячных тарифных ставок из расчета установленных часовых тарифных ставок (Госналогслужба РФ от 12 января 1994 г. ЮБ-6-10/12).

4. Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов) (Правительство РФ от 21 марта 1994 г. 210).

5. Рекомендации по заключению трудового договора (контракта) в письменной форме (приложение 1 к постановлению Минтруда от 14 июля 1993 г. 315).

6. О повышении единых тарифных ставок (окладов) единой тарифной сетки по оплате труда работников бюджетной сферы (постановление Правительства РФ от 24 августа 1995 г. 823).

7. О продолжительности работы в выходной день, перенесенный в связи с праздником на рабочий день (Минтруда РФ от 25 февраля 1994 г. 4).

8. План счетов бухгалтерского учета и финансово-хозяйственной деятельности и Инструкция по его применению (Приказ Минфина РФ от 28 декабря 1994 г. 173).

9. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (Постановление Правительства РФ от 5 августа 1992 г. 522 с изменениями и дополнениями от 1 июля 1995 г. 661).

10. О порядке выдачи средств на потребление (Центробанк РФ от 6 апреля 1994 г. 14-5/82).

11. О подоходном налоге с физических лиц (Закон РФ с изменениями и дополнениями от 16 июля 1992 г. 3317-1; от 6 марта 1993 г. 4618-1; от 23 декабря 1994 г. 74-ФЗ "О подоходном налоге с физических лиц".

12. Инструкция о подоходном налоге с физических лиц (Госналогслужба РФ от 29 июня 1995 г. 35 с изменениями и дополнениями).

13. Инструкция о составе фонда заработной платы и выплат социального характера (Госкомстат от 10 июля 1995 г. 89).

14. О норме рабочего времени и о порядке определения часовой тарифной ставки в 1996 г. (Минтруда РФ от 13 сентября 1995 г. 51).

15. Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан (Постановление фонда социального страхования РФ от 19 апреля 1994 г. 21).

16. Методические рекомендации по исчислению совокупного годового дохода и начислению подоходного налога в организациях (Госналогслужба РФ б/н, ноябрь 1995 г.).

АУДИТОРСКИЙ РИСК.

После определения целей и задачей аудита, необходимо определить уровень аудиторского риска. Аудиторский риск - риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Существуют два основных метода оценки аудиторского риска:

1) оценочный (интуитивный), наиболее широко применяющийся в настоящее время российскими аудиторскими фирмами, заключается в том, что аудиторы исходя из собственного опыта и знания клиента определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита;

2) количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска (будет произведен ниже).

Предпринимательский риск - влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций в то время как аудитор подтвердил их устойчивость.

Аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентности рынка.

Предварительно установленная величина аудиторского риска отражает склонность аудитора к риску, его представление о той экономической среде, в которой он действует.

Для того, чтобы определить предпринимательский риск, воспользуемся критериями оценки предпринимательского риска. Критерии оценки предпринимательского риска.

Из приведенной выше таблицы можно сделать вывод, что уровень предпринимательского риска выше среднего. Теперь, используя формулу факторной модели аудиторского риска, можно приблизительно определить, чему он равен (более точно аудиторский риск будет определен после проверки организации СВК (гл.3)).

Факторная модель аудиторского риска:

АР=НР*КР*ДР, где

АР - аудиторский риск. НР - наследственный (присущий) риск.

Это степень восприимчивости отчетности к материальным ошибкам в результате влияния ряда субъективных и объективных факторов.

КР - риск контроля. Это оценка аудитором структуры внутреннего контроля клиента с целью определения ее эффективности при предотвращении или исправлении ошибок в учете и отчетности.

ДР - детекционный риск. Это риск, который аудитор желает определить на случай, если он не сумеет найти материальной ошибки в отчетности.

Воспользовавшись опытом зарубежных специалистов (в России аудиторский риск таким способом еще не определяется), будем считать, что:

НР равен 50%;

КР равен 40%;

АР равен 2%.

Отсюда:

0.02=0.5*0.4*ДР, следовательно, ДР равен 0.1

Так как аудиторский риск невысок, то есть необходимость проверить большое количество информации.

Также, из полученного аудиторского риска, делаем вывод, что уровень материальности будет высок. Материальность - предельно допустимый уровень возможного искажения отдельной статьи или финансового показателя в отчетности, а также финансовых результатов в целом, или максимально допустимый размер ошибочной сумме, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, то есть не вводящая пользователей в заблуждение.

Для определения материальности, как и для определения аудиторского риска, воспользуемся опытом зарубежных специалистов и примем ее на уровне 3%.

Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать.

Определение последовательности проверки расчетов пооплате труда.

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 70 "Расчеты с персоналом по оплате труда", 88 "Нераспределенная прибыль" (субсчет "Фонд потребления"), (хозяйство убыточно), 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты с депонентами"), первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д., нормативные документы, регулирующие эти операции. Необходимо:

1. Выбрать личные дела и проверить, содержится ли в них информация о дате найма, разрешение на дополнительные выплаты, ставки оплаты труда:

-проследить рост оплаты труда, оформлено ли это протоколами заседания Правления, приказами руководителя;

-пользуются ли бухгалтера информацией, отраженной в личных делах для начисления и удержания из оплаты труда.

2. Установить соответствие показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе.

3. Изучить достоверность первичных документов, правильность их заполнения, проверить на наличие подписей должностных лиц, на правильность заполнения всех реквизитов, нет ли в документах неоговоренных исправлений и подчисток.

4. Выбрать примеры записей из ведомостей по начислению оплаты труда:

-подтвердить документально начисления и удержания;

-пересчитать совокупные начисления, вычеты, чистые выплаты;

5. Проверить правильность удержания налогов в пенсионный фонд.

6. Проверить периодичность и своевременность выплаты заработной платы.

7. Проверить достоверность записей в ведомостях на заработную плату.

8. Проверить удержания из оплаты труда:

-сопоставить ведомости на оплату труда с данными аналитических счетов по расчетам с бюджетом по налогам, удержанным с работников предприятия;

-соблюдение законодательства по налогам с физических лиц;

-изучение удержаний по отдельным наемным работникам;

-регулярность перечисления налогов в бюджет.

ОРГАНИЗАЦИЯ ПРОЦЕССА АУДИТОРСКОЙ ПРОВЕРКИ.

Проверка организации СВК.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют. Цели системы внутреннего контроля (СВК) на предприятии - -упорядочение и эффективное выполнение текущих хозяйственных дел предприятия;

-выполнение требований финансово-хозяйственной политики руководства;

сохранение активов предприятия и обеспечение приемлемого уровня полноты и точности документов и, соответственно, информации.

При определении эффективности систем внутреннего контроля приобретают многие факторы:

-круг работников, участвующих в формировании информации на предприятии, и наличие у них ответственности за порученное дело;

-наличие упорядоченных взаимоотношений между ними по ведению дел и формированию информации;

-наличие технических средств контроля;

-наличие технологии контроля;

-контролируемые параметры.

СВК предусматривает наличие:

1)компетентного персонала с четко определенными правами и обязанностями;

2) разделения соответствующих обязанностей (по хранению активов и их учету, по совершению сделок, по учету)

3) соблюдения необходимых процедур при совершении операции.

4) контроля за сохранностью документации (нумерация, составления во время совершения операции или сразу же после этого, простота и ясность);

5) фактического контроля над активами и документацией (фактическая проверка материально-ответственным лицом);

6) независимой проверки выполнения обязанностей (внутренний аудит).

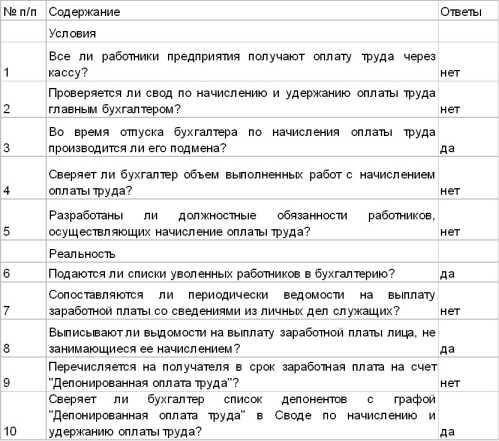

Для контроля документирования затрат на оплату труда используют вопросы и блок-схемы (табл.2).

Таблица 2. Тесты внутреннего контроля операций по оплате труда.

Продолжение таблицы 2.

Выявить сильные стороны контроля можно используя следующие вопросы:

1. Учет заработной платы ведется отдельно от учета кадров и учета рабочего времени. (НЕТ).

2. Табеля учета рабочего времени подписывает определенный круг лиц. (ДА).

3. Жалобы работников по поводу оплаты труда рассматриваются периодически и по ним принимаются решения. На все жалобы имеются заявления. (ДА).

4. Списки вновь поступивших и уволенных работников отдел кадров своевременно передает в бухгалтерию. (ДА).

5. Ставки по оплате труда устанавливаются приказом руководителя. (ДА).

6. Расчеты по оплате труда проверяют лица, не имеющие отношения к их осуществлению. (НЕТ).

7. Итоговые данные в ведомости сверяют с итоговыми данными о выплате оплаты труда, отраженными в Главной книге. (НЕТ).

8. Периодически определяется правильность распределения оплаты труда по объектам затрат (центрам возникновения). (НЕТ).

9. Расходы на оплату труда сопоставляются с себестоимостью продукции, работ и услуг. (НЕТ).

10. Все начисления и удержания проверяет в конце месяца внутренний аудитор. (НЕТ).

11. Оплата труда начисляется (ДА), выплачивается (НЕТ) и в учете отражается ежемесячно (ДА).

Таким образом определяем, что система СВК работает слабо и риск контроля можно оставить на прежнем уровне. Так как бухгалтерский учет в ООО Служба быта ведется с помощью ЭВМ, необходимо рассмотреть следующие вопросы: 1) концентрация функций и знаний: имеет ли персонал, занятый обработкой данных, детальные знания о взаимосвязи источников данных, процесса их получения, распределения и использования, недостатках СВК? (смутное).

2) концентрация программ и данных: существует ли возможность доступа посторонних лиц к компьютерным программам и угроза изменения самих программ или данных? (нет).

3) отсутствие ввода документов: выдается ли письменное подтверждение на ввод данных? (да).

Проверка соответствия записей первичных документоврегистрам бухгалтерского учета.

Начнем проверку расчетов с рабочими и служащими по оплате труда в ООО Служба быта с установления соответствия показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе на одну и ту же дату. Для этого сверим сальдо по счету 70 на первое января 1996 года в Главной книге и в балансе предприятия.

В балансе по счету 70 развернутое сальдо: кредитовое, отражающее задолженность хозяйства рабочим и служащим по заработной плате (руководство объясняет его отсутствием денег на расчетном счете), и дебетовое, показывающее задолженность рабочих и служащих хозяйству по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 126220 тыс. руб.,

по кредиту она равна - 415771 тыс. руб.

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах... (все исправления подписаны бухгалтером).

Убедившись, что данные Главной книги и баланса совпадают, можно продолжить дальнейшую сверку. Для этого сравним данные Главной книги со сводом начислений и удержаний. (табл.3). Таблица 3.

Соответствие задолженности по оплате труда, значащейся в расчетно-платежных ведомостях и Главной книге.

Данные несоответствия бухгалтер объяснить не может ( говорит, что просто описалась).

В расчетно-платежной ведомости по графам удержания показаны отчисления в Пенсионный фонд, профсоюзные взносы и подоходный налог; проценты отчислений высчитаны верно, их суммы совпадают с данными расчетных листков по каждому работнику (льготы по подоходному налогу определены верно).

Платежных ведомостей на аванс аудитору представлено не было: авансы уже давно не платятся.

Данные о начисленной заработной плате в расчетно-платежной ведомости, а также данные платежной ведомости на заработную плату и расчетных листков по каждому работнику совпадают. Расписки в получении начисленных сумм присутствуют, все подписи разные.

Книгу учета депонированной заработной платы аудитору не предоставили.

При проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплачивание регулярно задерживается на 2-3 месяца по объективным причинам: денежные средства на счет не поступают вовремя.

Несмотря на все недостатки в учете, расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены верно.

Взяв наугад несколько личных дел, делаем вывод, что информация о дате найма и ставках оплаты труда присутствует; рост оплаты труда оформлен приказами руководителя, бухгалтера этой информацией для начисления и удержаний из заработной платы руководствуются.

Так как отпуска в хозяйстве предоставляются неравномерно на протяжении года в связи с сезонным характером производства, на предприятии должен создан резерв на оплату отпусков, что зафиксировано в учетной политике. Однако аудитором он обнаружен не был.

Бухгалтер объясняет это отсутствием денежных средств. Аудитор предложил при написании следующей учетной политики учесть этот момент.

Заключение.

В первой главе дипломной работы, мы рассмотрели систему налогообложения: основные элементы и типы налогообложения, а так же сделали анализ по государственному регулированию системы налогообложения.

Во второй главе дипломной работы, мы дали анализ по видам налогов, и выявили их роль в формировании государственного бюджета РФ. Так же сделали анализ механизма функционирования налоговой системы, который включает в себя закон РФ Об основах налоговой системы в Российской Федерации от 27 декабря 1991г.

2118-1 и Налоговый Кодекс РФ. В заключительной части дипломной работы, мы дали анализ динамике перечислений налогов в бюджет различных уровней на исследуемом предприятии ООО Служба быта.

Проделанный анализ дипломной работы позволяет сделать выводы о том, что наша налоговая система непостоянна, и на наш взгляд далека от совершенства, если например ее сравнить с Западной системой налогообложения.

Совершенствование налоговых отношений - наиболее трудная область деятельности правительственных и властных органов РФ.

Налоги - это отношение собственности, а поскольку именно проблемы собственности вызывают в настоящее время наибольшее противостояние между ветвями законодательной и исполнительной власти и тем более нет единства мнений и в составе самого правительства и парламента, то к решению чисто экономических проблем примешиваются и политические интересы. Разрешение экономикой политических противоречий требует длительного времени и усилий всех заинтересованных лиц.

Все это свидетельствует о том, что в настоящее время не могут быть созданы налоговые отношения, отвечающие мировым стандартам. Более того, они не могут быть идентичны этим стандартам, поскольку каждой стране присущи свои индивидуальные особенности политического и экономического развития.

Все вышесказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны.

Они должны способствовать структурно-техническому совершенствованию производства, сбалансированию на паритетных началах всех форм собственности.

Для отработки оптимального уровня налогообложения, необходимы следующие задачи:

- сокращение государственных расходов до оптимального, общественно необходимого уровня за счет отмены различного рода финансовых вливаний в неэффективные предприятия и отрасли и выделение федеральных бюджетных кредитов тем регионам, которые обеспечивают поступательное продвижение к рынку и рост благосостояния граждан;

- создание налоговой системы, стимулирующей развитие экономического базиса, а это - снижение налогового бремени для предприятий - производителей конкурентоспособных товаров, услуг;

- государственное стимулирование инвестиций различными методами (научно обоснованные: ценообразование, кредитование, валютное финансирование и др.).

Таким образом, совершенствование налогообложения неразрывно связано с созданием прочного экологического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

Список используемой литературы.

- Финансы: Учебное пособие /Под редакцией А. М. Ковалевой. - М.,1997г.

- Жид Ш. Основы политической экономики. М., 1976г.

- Исаев А.А. Лекции по науке о государственном хозяйстве. Ярославль. 1884г.

- Исаев А.А. Очерк теории и политики налогов. Ярославль. 1887г.

- Конрад И. Очерк основных положений политэкономии. М. 1898г.

- Лебедев. Финансовое право. Т.1. СПб. 1882г.

- Люсов А.Н. Налоговая система России. Налогообложение банков. М. 1994г.

- Шаккнонелл К.Р. Брю С.Л. Экономикс: Принципы, проблемы и политика. М.,1992г.

- Шартелл А. Принципы экономической науки. М.,1993г.

- Шорев Д.Д. Руководство политической экономии. СПб.,1899г.

- Налоги: Учебное пособие /Под ред. Д.Г.Черника. -М.,1995г.

- Основы налоговой системы России: Нормативные документы. Комментарии. М.,1993г.

- Основы предпринимательского дела /Под ред. Ю.М. Осипова. -М.,1992г.

- Рикардо Д. Начала политической экономии и налогового обложения //Рикардо Д. Сочинения. Т.1. М.,1955г.

- Смит А. Исследование о природе и причинах богатства народов Т.2. М.,1935г.

- США: государство и рынок. М.,1991г.

- Фуке К.И. Наука народного хозяйства. СПб.,1905г.

- Чупров А.И. Политэкономия. М.,1904г.

- Экономика: Учебник /Под ред. А.С. Булатов. -М.,1995г.

- Эрхард Л. Благосостояние для всех. М.,1991г.

- Налоги Российской Федерации. Специальное приложение к журналу Финансы 1992г. Часть 1.

- Российская газета 5 января 2000 года Закон О федеральном бюджете на 2000г от 3 декабря 1999 года.

- Российская газета 31 марта 1998 года Закон О федеральном бюджете на 1998г от 4 марта 1998 года.

- Юткина Т.Ф. Налоги и налогообложение /Учебник. М.,1999г.

- Налоги и налогообложение /Под ред. И.Т.Русановой, В.А. Кашина -М.,1998г.

- Франко-русский финансово-кредитный словарь /Под ред. Л.Н. Красавиной. -М.: Финансы и статистика; Банки и биржи., 1994г.

- Немецко-русский финансово-кредитный словарь /Под ред. А. Завьялова. -М.: Финансы и статистика, 1994г.

- Барышникова Н.П. Налоги России в нормативных документах. М.,1997г.

- Полторак А.Ф. Налоги на прибыль. /Нормативные документы, комментарии, ответы на вопросы. 1.,1997г.

- Комова Н.А. Пансков В.Г. Налог на добавленную стоимость. 1.,1997г.

- Налоговый портфель /Учебное пособие. М.,1993г.

- Мамонова И.В. Омельяненко А.В. Введение в основы теории налогообложения. /Учебное пособие., Краснодар.,1997г.

- Действующие налоги. Комментарии. /Приложение 1 к ж/у Консультант. М.,1997г.

- Все о подоходном налоге с физических лиц. /Комплект документов по состоянию на 1 сентября 1995 года. Самара,1995г.

- Коровкин В.В. Кузнецова Г.В. Налоговые ошибки. М.,1997г.

- Налоговый контроль. /Учебное пособие. М.,1997г.

- Налоги и взносы с фонда оплаты труда и выплат социального характера. М.,1997г.

- Подоходный налог с физических лиц и декларирование их доходов. /Российская газета. Воскресенье. М., 1997г.

- Платежи во внебюджетные фонды. М.,1997г.