Эмпирически установленная картина.

| Страны |

1977-1986 гг. |

1987-1993 гг. |

1994г. |

1995 г. |

1996г. |

1997 г. |

1998 г. |

1999 г.* |

2000 г.* |

| США |

6,8 |

4,0 |

2,6 |

2,8 |

2,9 |

2,3 |

1,6 |

2,1 |

2,4 |

| Япония |

3,8 |

1,7 |

0,7 |

0,1 |

0,1 |

1,7 |

0,6 |

-0,2 |

-0,2 |

Другие |

|||||||||

| развитые страны |

7,6 |

4,4 |

4,1 |

3,7 |

3,2 |

2,5 |

2,5 |

1,5 |

1,7 |

* Прогноз МВФ.

В отдельные периоды (ФРГ 1986 г., Япония 1987 и 1995 гг.) наблюдалось даже некоторое снижение потребительских цен. По прогнозу, темпы инфляции в индустриально развитых странах в ближайшие годы сохранятся в среднем на уровне 2,5 3,0%. Иная картина наблюдается в развивающихся странах, где среднегодовой темп инфляции удерживается на уровне 812%.

В Колумбии, Перу, Боливии темпы инфляции достигали сотен и тысяч процентов.

Различают также особый вид структурную инфляцию. Такое наименование получила инфляция, сочетающая элементы инфляции спроса и инфляции издержек. В ее основе процесс, связанный с изменением структуры спроса.

Подобный процесс рассмотрим на примере ситуации, сложившейся в России.

В российской экономике образовался разрыв двух секторов финансового и реального. Деньги «уплывают» в финансовые спекуляции, а реальный сектор испытывает острую нехватку денежной массы. Отсюда неплатежи, задолженность, задержки в расчетах, невыплаты в срок заработной платы.

Цены росли, а денежная масса не поспевала за ростом цен. Оптовые цены за период с 1991 по 1995 г. выросли в 3500 раз, а выпуск денег в 500 раз. Иными словами, оптовые цены на товары росли в шесть раз быстрее, чем денежная масса.

Сочетание инфляционных процессов с одновременным спадом производства называется стагфляцией.

В России при отсутствии конкуренции и сохранении монополизма производителей проводимый курс реформ не поправил, а лишь обострил и усилил ценовые несоответствия и перекосы. Структура производства оказалась еще более деформированной. Относительный «вес» потребительских товаров в совокупном национальном продукте снизился, а доля топливно-сырьевого сектора возросла, хотя ставилась прямо противоположная задача.

Инфляция и безработица. Кривая Филлипса

Для изучения феномена инфляции нередко используется кривая Филлипса. Она указывает на наличие обратной связи между движением цен (и заработной платы) и уровнем безработицы. Эту связь впервые установил австралийский экономист Филлипс (см. гл. 14).

Он обратил внимание, что в условиях депрессии, для которой характерно снижение или, по крайней мере, торможение цен, наблюдается рост безработицы. С наступлением подъема происходит рост цен (повышенный спрос на товары) и уровень безработицы снижается.

Эту связь можно прокомментировать следующим образом. Как известно, уровень заработной платы и уровень занятости взаимосвязаны. С повышением заработной платы занятость растет, а безработица снижается.

Но повышение заработной платы означает рост издержек, а следовательно, и цен. Повышение же цен, как правило, означает снижение безработицы. Рост цен (т.е. инфляция) выступает в качестве платы за сокращение безработицы.

Инфляция и безработица две острые и взаимосвязанные проблемы. Чем выше темпы инфляции, тем ниже размеры безработицы. Чем ниже темп инфляции, тем большее число людей вынуждены заниматься поиском работы.

Это реальная, хотя и эмпирически установленная картина.

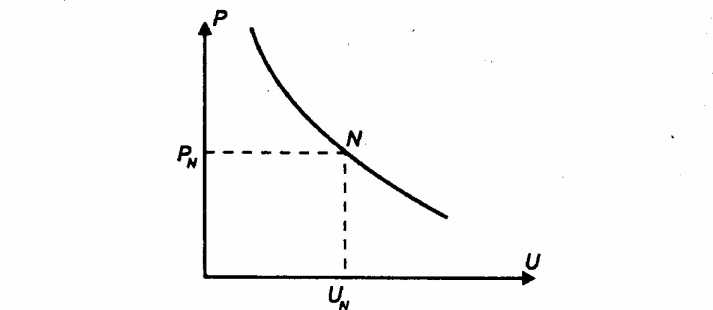

При выработке экономической политики приходится выбирать: либо инфляция, либо безработица. Практически идет поиск наиболее приемлемого сочетания двух «зол». На 22.1 представлена модифицированная кривая Филлипса.

22.1. Кривая Филлипса:UN естественный уровень безработицы; РN - темп роста цен при этом уровне.

Подходы к решению проблемы искомого сочетания инфляции и безработицы у Кейнса и Фридмена неодинаковы. Кейнс исходит из того, что стимулирование денежного спроса (небольшая инфляция) будет способствовать повышению уровня занятости. Фридмен утверждает, что равномерный рост денежного предложения и устранение бюджетного дефицита ведут к торможению инфляции, стабильному росту и «нормальной» занятости.

Кейнс делает упор на гибкую денежную политику и рост денежной массы, Фридмен сторонник жесткой денежной и фискальной политики.

Кривая Филлипса «работает» в относительно короткие периоды роста безработицы и снижения производства. В условиях длительного периода кривая «взлетает вверх», становится «крутой». Проще говоря, возникает так называемая стагфляция сохранение высокой безработицы при одновременном инфляционном росте цен.

Подводя некоторый итог, отметим, что в современной интерпретации кривой Филлипса вместо темпов прироста номинальной заработной платы принято рассматривать темпы прироста цен, т.е. инфляции. Это объяснимо, ибо два этих показателя тесно связаны. Если растет заработная плата, то обычно повышаются цены.

На поведение людей, производственную активность населения оказывают влияние не только рост цен, но и ожидания. Если они рациональны, то рационально и поведение. Людей интересует не номинальная, а реальная заработная плата. Сама инфляция становится теперь зависимой от степени доверия к действиям правительства. Политика выбора между безработицей и инфляцией теряет свою актуальность.

Основные акценты смещаются в сторону изучения факторов, под влиянием которых формируются ожидания.

«Импортируемая» инфляция

Существует несколько каналов так называемой импортируемой инфляции. Один из них связан с колебаниями валютных курсов. Если курс национальной валюты падает, то более выгодным становится экспорт, но в невыгодном положении оказываются импортеры.

Чтобы получить в соответствующих размерах «подорожавшую» иностранную валюту, потребную для закупки очередных партий импортируемых товаров, импортеры поднимают внутренние цены. И при сохранении прежнего уровня мировых цен для приобретения требуемого количества американских долларов или немецких марок теперь необходимо выручить (от продажи ранее закупленных по импорту товаров) большее количество национальной валюты. В итоге внутренние цены на импортируемые товары возрастают.

Одномоментное падение курса рубля по отношению к доллару во время «черного вторника» в октябре 1994 г., обвальная девальвация (снижение фиксированного курса рубля) в сочетании с дефолтом в августе 1998 г. повлекли за собой повышение цен на потребительские товары, а затем и на другие виды товаров внутреннего российского рынка.

Инфляционное повышение цен может происходить и вследствие ожидаемого снижения курсовой стоимости рубля, его предполагаемой девальвации.

Таким образом, между валютным курсом национальной валюты и движением внутренних цен существует прямая и обратная связь. Падение обменного курса (например, рублей на доллары) подталкивает рост цен, а повышение цен, в свою очередь, неизбежно влечет снижение покупательной способности национальной валюты и соответственно изменение ее валютного курса.

Другим каналом, стимулирующим инфляционное движение внутренних цен, служит расширение денежной массы вследствие нарастающего притока на внутренний рынок иностранной валюты. В российской экономике функционируют две валюты: рубли и доллары, происходит процесс долларизации денежного рынка страны.

Иностранной валюты на денежно-кредитном рынке России больше, чем рублей. Доллары, которые не отложены про запас (не лежат «в чулке»), используются на закупку импорта, на покупку недвижимости за пределами страны, на вклады, которые направляются в иностранные банки, а также на расчеты в теневой экономике.

При наличии двух валют регулировать ситуацию на денежно-кредитном рынке становится трудно. Более устойчивый и привлекательный доллар начинает теснить национальную валюту.

Строго говоря, механизм импортируемой инфляции весьма многообразен и противоречив. Рост издержек, а значит, и внутренних цен нередко происходит вследствие колебания мировых цен (например, на нефть и нефтепродукты, зерно, рис, золото).

На уровень внутренних цен оказывает влияние неравноправное положение национальных покупателей и продавцов на внешних рынках, торговая дискриминация со стороны контрагентов. С феноменом импортируемой инфляции определенным образом связаны социальные, организационные факторы ожидания и стремление избежать рисков, особенно резко проявляемые в условиях неустойчивости и существенных перепадов конъюнктуры на мировых рынках.

Следует обратить внимание на два опасных момента. Во-первых, на процесс долларизации денежного обращения. В этих условиях становится трудно управлять национальной валютой. Тем более если иностранная сильнее, если неизвестно, сколько ее в «чулках», если к ней больше доверия.

Во-вторых, происходит падение покупательной способности рубля. Цены растут, и в пропорции близкой к росту цен падает покупательная сила национальной валюты.

Отрицательное влияние оказывают резкие колебания цен на мировом рынке. Усиливают инфляцию рост внешних долгов, снижение экспортной выручки, разрывы торгово-производственных связей.

2. Измерение и показатели инфляции

Показатели инфляции призваны дать количественную оценку инфляционных процессов. Одними из широко используемых показателей служат индексы цен, в том числе индексы цен в потребительском секторе экономики.

- Индексы Ласпейреса, Пааше и Фишера

- Почему нужно бояться инфляции?

- Как подсчитываются индексы Ласпейреса, Пааше и Фишера?

- Глава 24. Финансовый рынок

- Виды издержек по вертикали