Трудовые ресурсы

Каждая фирма, начиная процесс производства или принимая решение о его расширении, должна быть уверена, что ее затраты обязательно окупятся и принесут прибыль. Как известно, фирма всегда несет постоянные издержки, которые не зависят от объема производства, и переменные издержки, которые возрастают уменьшаются с изменением объема выпуска и продаж. Для получения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек.

При расчете объема продаж (выручки), при котором валовые затраты фирмы окупаются, было бы неправильно механически сложить постоянные и переменные издержки. Дело в том, что сумма переменных издержек будет различной при разных объемах производства, и определить ее можно только зная, о каком конкретно объеме производства идет речь. В данной главе рассматривается порядок расчета выручки, окупающей затраты фирмы (точки безубыточности), и приводятся примеры, поясняющие, как он используется на практике. 1. Определение объема выручки, обеспечивающего покрытие всех затрат Для расчета объема выручки, покрывающего постоянные и переменные издержки фирмы, целесообразно использовать такую величину, как сумма покрытия. Расчет суммы покрытия позволяет определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию с тем, чтобы окупить постоянные издержки и получить прибыль. Понятие средней величины покрытия используется, когда речь идет не о выручке фирмы в целом, а о цене отдельного товара.

Расчет суммы и средней величины покрытия дает возможность определить также точку безубыточности.

Сумма покрытия, средняя величина покрытия, коэффициент покрытия

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных затрат (издержек). Ее можно рассчитать и по-другому как сумму постоянных затрат (издержек) и прибыли. Для расчета суммы покрытия из выручки необходимо вычесть все прямые затраты, а также часть накладных расходов, которые зависят от объема производства и поэтому относятся к категории переменных затрат.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Использование этих величин помогает быстро решать некоторые задачи, например определение размера прибыли при разных объемах выпуска.

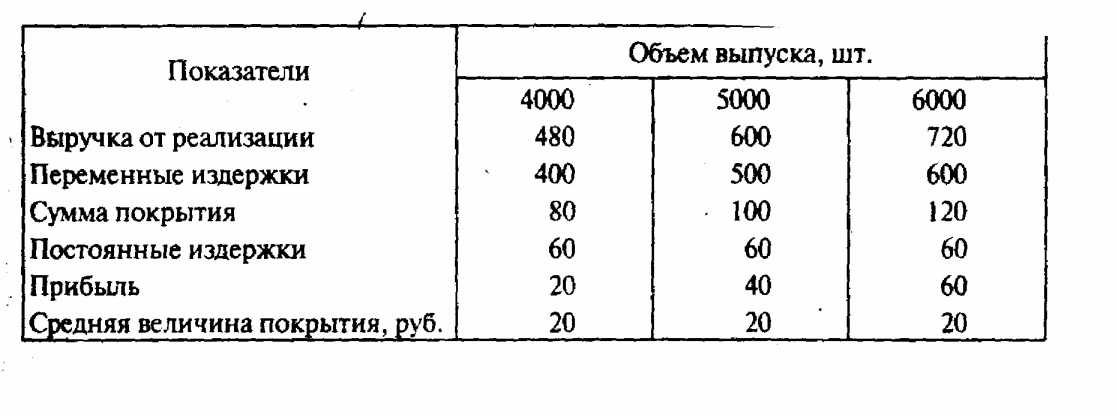

Пример 13.1. Фирма выпускает и продает товар, средние переменные издержки на производство и сбыт которого составляют 100 руб/шт. Товар продается по цене 120 руб.

Постоянные затраты фирмы в месяц составляют 60 тыс. руб. Рассчитаем, какую прибыль может получить фирма в месяц, если она продаст данного товара 4000, 5000, 6000 шт.

Поскольку постоянные затраты фирмы не зависят от объема выпуска, найдем сумму покрытия и прибыль (как разность суммы покрытия и постоянных издержек) для всех трех вариантов (табл. 13.1 ).

Таблица 13.1.Прибыль фирмы при различных объемах выпуска, тыс. руб.

Так как средняя величина покрытая одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль фирмы при любом объеме выпуска. Для этого:

1) умножив среднюю величину покрытия на объем выпуска, получим сумму покрытия;

2) от суммы покрытия отнимем постоянные издержки. Например, какую прибыль получит фирма, если произведет и продаст 4560 шт. товара?

Сумма покрытия: 20 руб. 4560 = 91,2 тыс. руб.

Прибыль: 91,2 тыс. руб. 60 тыс. руб. = 31,2 тыс. руб.

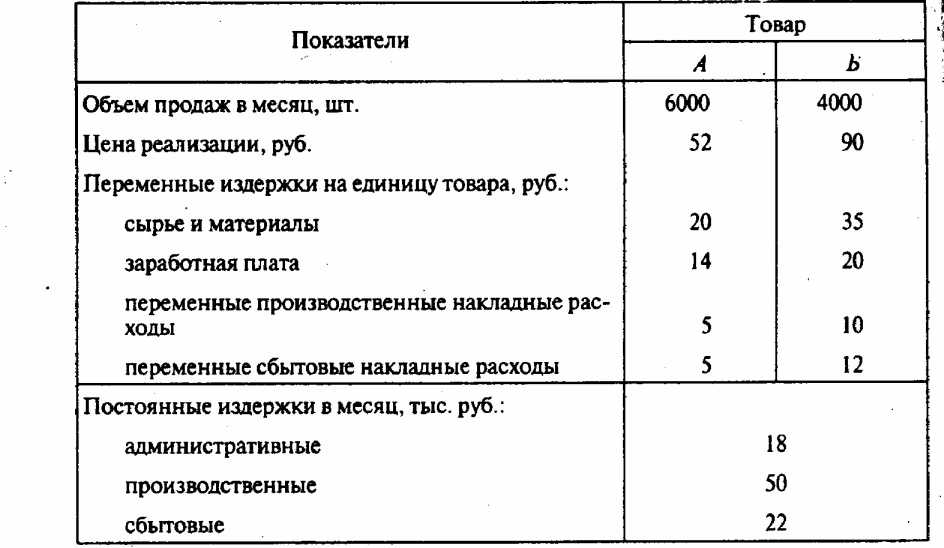

Пример 13.2. Фирма производит и продает одновременно два товара: А и Б. Данные об объемах продаж, ценах и затратах приведены в табл. 13.2.

Таблица 13.2.06ъмы продаж, цены товаров А и Б и издержки производства

Предположим, что требуется определить:

1) размер прибыли, получаемой фирмой за месяц,

2) среднюю величину покрытия для каждого товара;

3) коэффициент покрытия для каждого товара;

- размер прибыли, который получит фирма, если расширит продажу товара А до 7000 шт., а товара Б до 4500 шт.

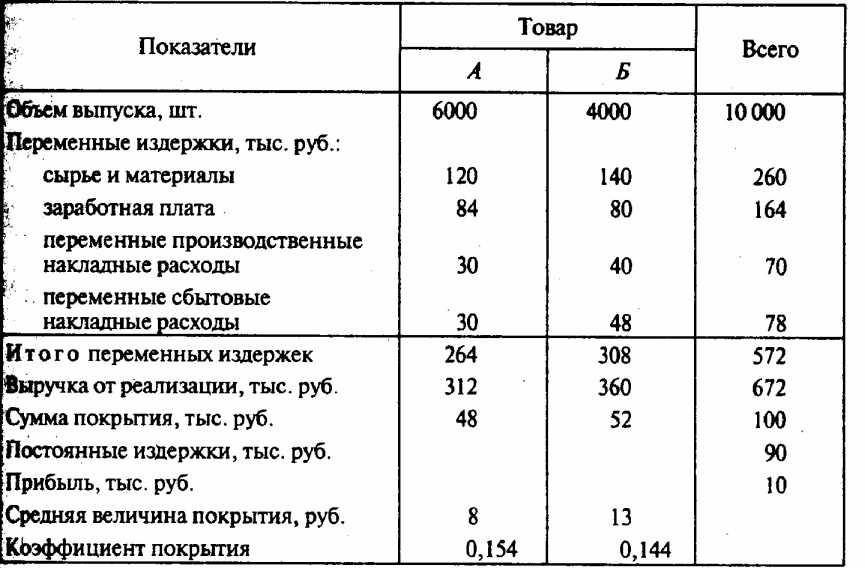

Для ответа на поставленные вопросы все необходимые данные сведем в табл. 13.3.

Таблица 13.3. Порядок расчета средней величины и коэффициента покрытия, а также размера прибыли фирмы

Итак, за месяц фирма зарабатывает 10 тыс. руб. прибыли. Средняя величина покрытия для товара А составляет 8 руб. (коэффициент покрытия 0,154), для товара Б13 руб. (коэффициент покрытия 0,144). При расширении объема продаж фирма получит:

1 ) сумма покрытия от продажи товара А: 8 руб. 7000 = 56 тыс. руб.:

2) сумма покрытия от продажи товара Б : 13 руб. 4500 = 58,5 тыс. руб.;

3) сумма покрытия от продажи товаров А и Б: 56 тыс. руб. + 58,5 тыс. руб. = 114,5 тыс. руб.;

4) постоянные издержки фирмы: 90 тыс. руб.;

5) прибыль фирмы: 114,5 тыс. руб. 90 тыс. руб. =24,5 тыс. руб.

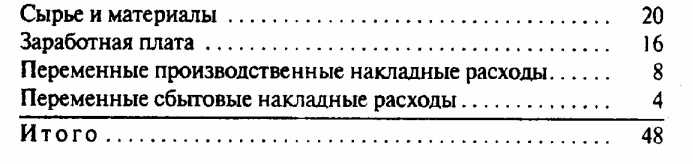

Пример 13.3. Компания производит и реализует один товар, переменные затраты на единицу которого приведены ниже, руб.:

Товар продается по цене 60 руб. за 1 шт., постоянные затраты составляют 136 тыс. руб. Определим, какое количество товара должна продать компания, чтобы обеспечить получение 32 тыс. руб. прибыли?

1. Для решения этой задачи найдем сумму покрытия. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

136 тыс. руб. + 32 тыс. руб. = 168 тыс. руб.

2. Зная сумму покрытия, найдем его среднюю величину как разницу между ценой товара и средними переменными издержками: 60 руб. 48 руб. = 12 руб.

- Поскольку производится и продается только один товар, требуемое для получения заданной суммы прибыли его количество можно рассчитать, разделив сумму покрытия на его среднюю величину:

168 тыс. руб. : 12 руб/шт. = 14 тыс. шт.

Пример 13.4. Фирма желает продать 20 тыс. шт. товара. Средние переменные издержки на производство и реализацию составляют 15 руб.

Постоянные издержки 250 тыс. руб. Фирма планирует получить прибыль в размере 50 тыс. руб. По какой цене следует продавать товар?

1. Найдем сумму покрытия, прибавив к постоянным издержкам планируемый объем прибыли:

250 тыс. руб. + 50 тыс. руб. = 300 тыс. руб.

2. Найдем среднюю величину покрытия, разделив сумму покрытия на количество продаваемых товаров: 300 тыс. руб. : 20 тыс. шт. = 15 руб/шт.

3. Найдем цену товара, прибавив к средней величине покрытия средние переменные издержки: 15 руб. +15 руб. == 30 руб.

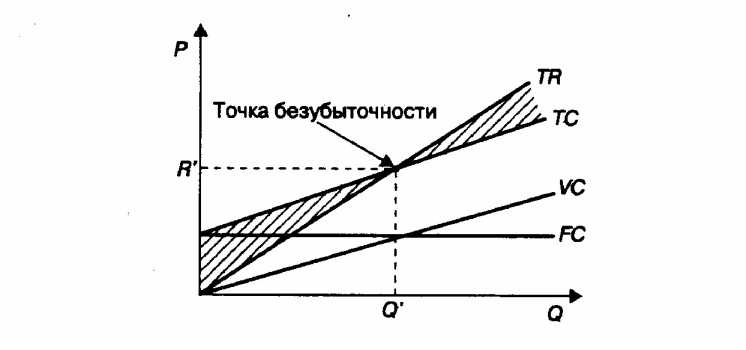

Точка безубыточности

Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться убытке.

Приводимый ниже порядок расчета точки безубыточности является очень простым и позволяет быстро и без сложных расчетов найти искомую величину. Однако следует остановиться на некоторых допущениях, которые при этом принимаются.

Во-первых, предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предположение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки на 13.1 выглядит как прямая линия.

13.1. График выручки и издержек фирмы: FC постоянные издержки; VC переменные издержки; ТС валовые издержки; ТR валовая выручка (валовой доход); R' пороговая выручка; Q' пороговый объем продаж

Во-вторых, аналогичное предположение относится и к затратам. Известно, что при расширении объема производства темп изменения затрат различный. На определенном этапе начинает действовать закон убывающей отдачи, и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными.

Однако здесь предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

- Порогова выручка

- Издержки фирмы на производство и реализацию

- Глава 15. Природные ресурсы

- Специфика рынка труда

- Работники наемного труда.