Элементы методологии выявления нарушений в налоговой сфере

Выявление нарушений в налоговой сфере можно попытаться определить в широком и узком смысле. В широком смысле под этим можно понимать деятельность специально уполномоченных государственных органов по установлению признаков, фиксации и надлежащему оформлению совершения отдельными лицами деяний, ущемляющих интересы государства на часть денежных средств или имущества налогоплательщиков, изымаемой в форме налогов, или права государства на восстановление нарушенных интересов.

В узком смысле - как деятельных специально уполномоченных государственных органов только по установлению признаков подобных деяний.

С точки зрения исследования, использование термина выявление нарушений в налоговой сфере возможно только в узком смысле. В противном случае оно будет подменять собой отдельные составляющие уголовного, административного и налогового процесса, в том числе и налогового контроля, что вряд ли можно признать правомерным.

Исходя из этого, под выявлением нарушений в налоговой сфере предлагается понимать деятельность специально уполномоченных государственных органов по установлению признаков совершения отдельными лицами деяний, ущемляющих право государства на часть денежных средств или имущества налогоплательщиков, изымаемой в форме налогов.

Выявление нарушений в налоговой сфере тесно связано с налоговым контролем. С одной стороны методология и методики выявления нарушений могут рассматриваться как инструмент повышения эффективности налогового контроля.

С другой стороны формы налогового контроля обеспечивают выявление нарушений.

Выявление нарушений в налоговой сфере может являться начальным этапом уголовного, административного и налогового процесса и, в значительной мере, предопределяет их направление. Особого внимания заслуживает выявление тех нарушений, которые не являются нарушениями законодательства о налогах и сборах, за совершение которого не предусмотрена юридическая ответственность. В случае выявления подобных нарушений результатом должно быть применение административных мер воздействия (мер косвенного принуждения к добросовестному поведению).

При наличии массовости и/или значительности экономического ущерба для государства необходим экономико-правовой анализ существующей нормативно-правовой базы, направленный на уменьшение проявления и совершения ненаказуемых нарушений в налоговой сфере путем внесения соответствующих законодательных инициатив.

Несмотря на то, что в настоящее время в отечественной науке не существует всеми признанного определения налогообложения, можно утверждать, что методология и методики выявления нарушений в налоговой сфере являются неотъемлемой его частью. На наш взгляд следует согласиться со следующим определением налогообложения, предложенным А. А. Тедеевым. Он считает, что под налогообложением следует понимать в совокупности весь процесс взимания налогов и сборов, осуществления налогового контроля, защиты прав и законных интересов участников этого процесса [64, с.11].

Это определение основывается на широком подходе, используемой доктриной и налоговым законодательством многих зарубежных стран. В октябре 1966 г. Нобелевский лауреат Морис Алле в статье Налог на капитал писал: Налогообложение в юридическом и социальном смысле этого понятия заключает в себе не только собственно собирание налога, а фискализацию в целом - налогообложение это цикличный юридический процесс от легитимации и введения налога, через его уплату, проверку финансовыми и контрольными органами государства добросовестности его уплаты, к спору о факте и мере недобросовестности при уплате налога, до изобличения и наказания недобросовестного налогоплательщика в нарушении права государства на получение налога либо недобросовестного к налогоплательщику государства, взявшего у коммерсанта более положенного, и вновь к уплате налога в следующем году или новому налогу [64, с.11].

С этой точки зрения методология и методики выявления нарушений в налоговой сфере являются инструментом реализации прав и законных интересов государства при налогообложении и составной частью процесса изобличения виновного недобросовестного налогоплательщика.

Для наглядного представления места анализируемого термина в системе налоговых категорий удобно взять за основу графическое изображение пошагового методологического осмысления феномена дуализма объективных налоговых категорий Т.Ф. Юткиной [75, с.33] с внесением в систему реальных правоотношений налогоплательщиков и налоговых администраций при формировании казны государства деятельность специально уполномоченных органов по выявлению нарушений в налоговой сфере (рис.2.1.5).

Восприятие сущности налога как необходимой жертвы во благо всего общества

Философская категория

Т еоретическая концепция системы налогообложения боснование совокупного налогового изъятия

Экономико-финансовая категория онцепция методико-правовых основ налоговой системы государства

Правовая категория

Принятая законом государства налоговая система на основе научно-практических и методико-правовых концептуальных обоснований

Фискальная категория

Система реальных правоотношений налогоплательщиков и налоговых администраций по формированию казны k государства_ выявление нарушений в налоговой сфере

Рис.2.1.5.

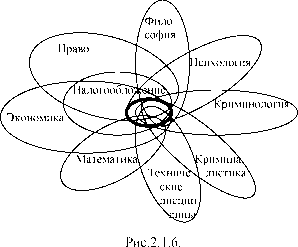

Характерной особенностью методологии выявления нарушений в налоговой сфере является ее междисциплинарный характер (рис.2.1.6).

Философской проблемой методологии является формирование идеологии, нацеленной на добровольное исполнение налогоплательщиками своих обязательств перед государством.

Экономика занимается изучением налогового механизма и формирование налоговой системы государства, определение понесенного государством ущерба от нарушений в налоговой сфере.

К правовым вопросам относится совершенствование налогового

законодательства в общем и института юридической ответственности в частности.

Психологическим и криминологическим аспектом методологии является формирование и изучение криминологического описания лиц, нацеленных на умышленное совершение нарушений в налоговой сфере, причин совершения подобных деяний и выработка рекомендация для их нивелирования.

Криминалистика исследует конкретные механизмы совершения нарушений в налоговой сфере, признаки их совершения и приемы выявления, криминалистическую характеристику, а также способы фиксации и сбора доказательств.

Задачей математики и технических дисциплин является формирование математического аппарата, в том числе математических моделей и алгоритмов интеллектуального анализа данных, для высокоскоростной обработки информации о налогоплательщиках, их техническая и технологическая реализация.

Элементы методологии выявления нарушений в налоговой сфере

Выявление нарушений в налоговой сфере может быть структурировано и представлено в виде неразрывно связанных между собой и составляющих единое целое элементов. С позиции теории систем объединение элементов в единое целое означает, что любая система приобретает свойства более высокого порядка, нежели простое сложение свойств ее компонентов.

Тем не менее, изучение отдельных составляющих и взаимосвязей между ними позволяет дать наиболее развернутую характеристику системы.

На взгляд автора, для характеристики целесообразно выделить и рассмотреть цели и задачу, субъекты, объект и предмет, принципы, формы и методы, виды и этапы выявления нарушений в налоговой сфере.

Цели и задача

Целями выявления нарушений в налоговой сфере, как деятельности специально уполномоченных государственных органов, являются:

- выявление ущерба, понесенного государством от совершенного нарушения, для его возмещения;

- укрепление налоговой дисциплины через содействие в практической реализации принципа неотвратимости наказания за совершенные нарушения и, как следствие, нанесение ущерба государству.

Укреплением налоговой дисциплины на практике реализуется признак императивности налога, который предполагает правовую обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиком.

Общеизвестная фраза Президента США Б. Франклина о том, что нет ничего неизбежного, кроме смерти и налогов должна стать не просто красивым высказыванием, но объективной российской реальностью. Одним из инструментов ее достижения может являться теоретически обоснованная методология выявления нарушений в налоговой сфере, дополненная эффективным механизмом восстановления нарушенных интересов государства, внедренная в повседневную деятельность государственных органов.

Поставленные цели определяют и задачу - установление признаков подготавливаемого, совершаемого или уже совершенного нарушения в налоговой сфере и лиц, подозреваемых в этом.

Субъекты

Государство, как обязательный субъект налоговых отношений, опосредует свое участие в данных отношениях через осуществление полномочий специальными государственными органами. В настоящее время субъектами выявления нарушений в налоговой сфере, которым действующим законодательством предоставлены соответствующие полномочия, являются:

- налоговые органы;

- таможенные органы;

- органы внутренних дел;

В рамках диссертации не ставится цель изучения таких важных аспектов как задачи и функции, полномочия и структура, правовое обеспечение и межведомственное взаимодействие субъектов выявления нарушений в налоговой сфере, которые требуют отдельных научных исследований. Однако для наиболее полного раскрытия методологии необходимо отметить наиболее характерные особенности, важные для понимания ее содержания.

Налоговые органы являются основным субъектом. Для выявления нарушений в налоговой сфере они уже обладают широкими полномочиями в области налогового контроля и информационного обеспечения выявления нарушений.

Помимо информации, полученной в ходе контрольной работы, они используют внутреннюю и имеют возможность получать стороннюю информацию, предусмотренную статьями 85 и 86 Налогового кодекса России, межведомственными соглашениями.

Органы внутренних дел могут и должны использовать свои полномочия как правоохранительной структуры. Прежде всего это - возможности оперативнорозыскного сопровождения выявления нарушений в налоговой сфере и обеспечения негласной информацией, а также дознания и предварительного следствия по делам о преступлениях, ответственность за совершение которых предусмотрена статьями Уголовного кодекса России - 198 Уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные фонды, 199 Уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организации и другими, по которым можно квалифицировать нарушения в налоговой сфере.

Таможенные органы обладают полномочиями как правоохранительного, так и контролирующего органа. Специфической особенностью является выявление нарушений в налоговой сфере и применение мер государственного реагирования при перемещении товаров через таможенную границу России.

Основными факторами, определяющими эффективность выявления нарушений в налоговой сфере, являются как взаимодействие этих субъектов в деле защиты финансовых интересов государства, так и налаженность межведомственного обмена информацией между собой, со сторонними организациями, скорость обработки этой информации.

Объект и предмет

Объектом выявления нарушений в налоговой сфере, на первый взгляд, можно признать хозяйствующие субъекты, деятельность которых исследуется для установления в их деятельности подготавливаемых, совершаемых или совершенных нарушений. На наш взгляд, следует согласиться с пониманием объекта, приведенного О.А.

Ногиной применительно к определению объекта налогового контроля. Она отмечает, что исходя из традиционного понимания, объектом надлежит рассматривать то, на что можно оказать непосредственное воздействие.

В противном случае понятие объекта утрачивает какой-либо смысл. Помимо этого объект должен обладать способностью к реагированию на волевое воздействие со стороны субъекта, иначе не будут достигнуты поставленные цели [51, с.105].

Если рассматривать выявление нарушений в налоговой сфере как деятельность специально уполномоченных органов (субъектов), то непосредственным объектом выявления нарушений в налоговой сфере следует признать финансовохозяйственную деятельность налогоплательщиков, налоговых агентов, плательщиков сборов или иных лиц.

Данный вывод подтверждается тем, что уполномоченные субъекты своими требованиями воздействуют именно на поведение обязанной стороны, которая под влиянием этих воздействий совершает действия, направленные на исправление допущенных нарушений и надлежащее исполнение своих налоговых обязанностей. В связи с этим вряд ли может быть признана обоснованной точка зрения, что объектом в выявления нарушений в налоговой сфере являются непосредственно юридические и физические лица, поскольку действия субъектов не могут напрямую повлиять или изменить какие либо их качественные характеристики (организационно-правовую форму, структуру внутреннего управления и т.п.), но могут оказать влияние на их финансово-хозяйственную деятельность.

Дополнительным аргументом в пользу предложенного понимания объекта выявления нарушений в налоговой сфере является то, что в ходе деятельности субъектов фактически устанавливаются признаки возможных нарушений, которые в последствии, после их проверки, могут быть квалифицированы в качестве объективной стороны возможного правонарушения.

Наряду с определением объекта выявления нарушений в налоговой сфере весьма целесообразным является выделение в его структуре такого элемента, как предмет выявления нарушений в налоговой сфере. На наш взгляд, необходимо исходить из научного определения о предмете, как о материальном носителе, который будет подвергаться исследованию в ходе подобной деятельности.

Будем считать предметом выявления нарушений в налоговой сфере документальные, вещественные и цифровые носители информации о деятельности налогоплательщиков, налоговых агентов и других лиц. К предметам следует отнести отчетность (баланс, отчет о прибылях и убытках и др.), налоговые декларации, сведения из регистрирующих органов и других сторонних организаций о деятельности хозяйствующих субъектов, оперативная информация и т.п.

Предложенный подход логически соответствует, во-первых, тому, что предметом должно являться конкретное основание, которое подлежит изучению субъектами. Во-вторых, - при предложенном понимании объекта выявления нарушений в налоговой сфере как финансово-хозяйственной деятельности, предметы выявления нарушений, то есть соответствующие носители информации, будут характеризовать фактическое состояние объекта.

Принципы

Основой любой методологии являются принципы, под которыми понимается основное исходное положение какой-либо теории, учения,

науки [52, с.483]. В принципе заключена такая основополагающая идея, которая представляет собой наивысшую концентрацию мудрости и практики, это синтез мысли и опыта [51, с.73].

Таким образом, под принципами в рамках диссертационного исследования можно понимать научно разработанные и апробированные на практике базовые положения, определяющие организацию и осуществление выявления нарушений в налоговой сфере, которыми должны руководствоваться субъекты в подобной деятельности.

Поскольку выявление нарушений в налоговой сфере тесно связано с налогами и налогообложением вообще и налоговым контролем в частности, уголовным процессом и его оперативно-розыскным сопровождением, то и их принципы будут в некотором смысле перекликаться. В системе принципов выявления нарушений в налоговой сфере можно выделить три группы:

Социально-экономические принципы.

Социально-экономические принципы основываются на экономической природе выявления нарушений в налоговой сфере и их социальной роли. В данной группе находятся:

Принцип справедливости взаимосвязан с одноименным принципом налогообложения и преследует цель достижения равенства налогообложения. Общепринято выделение равенства по вертикали и по горизонтали. Равенство по вертикали подразумевает непосредственное равенство обязательств для всех лиц, находящихся в одинаковом положении с точки зрения выбранного способа дифференциации.

Каждый налогоплательщик вправе рассчитывать на похожие размеры налоговых изъятий с аналогичными налогоплательщиками. Равенство по вертикали заключается в соответствии дифференциации налоговых обязательств налогоплательщиков различиям их положения. Для реализации этих условий, в первую очередь необходимо выявлять то, что нарушает справедливость налогообложения, а также важнейшие принципы рыночной экономики.

Например, систематическая неуплата налогов одними хозяйствующими субъектами не только провоцирует других на совершение подобного деяния, но и ослабляет положение добропорядочных налогоплательщиков в конкурентной борьбе.

Принцип эффективности заключается в необходимости превышения результата над затратами. Результатом здесь является сумма ущерба для государства, затратами - денежная оценка усилий по его выявлению. Очевидно, что выявление ущерба на 1000 руб. усилиями в 1001 руб. нельзя признать нормальным, если не ставится цель соблюдения неотвратимости наказания за совершенные правонарушения.

Величина превышения результата над затратами определяется сложившейся ситуацией, проводимой экономической политикой и общим состоянием налоговой дисциплины.

Организационные принципы.

Принципы этой группы, регламентируя организационную составляющую процесса выявления нарушений в налоговой сфере, заключаются в следующем:

Принцип достоверности и объективности подразумевает, что выявление нарушений в налоговой сфере должно исключать какую-либо предвзятость со стороны должностных лиц уполномоченных органов. Выявленные признаки нарушений должны в максимальной степени соответствовать объективному состоянию хозяйствующего субъекта.

Нарушением этого принципа теряется смысл подобной деятельности.

Принцип системности означает необходимость изучения всех аспектов деятельности хозяйствующих субъектов, постоянного сбора, накопления и обработки информации о них. Так же предполагает периодичность проведения мероприятий в отношении одних и тех же налогоплательщиков.

Принцип взаимодействия и межведомственного обмена информацией преследует цель объединения усилий различных государственных органов в рамках их компетенции для выявления нарушений в налоговой сфере и принятия мер по этим нарушениям. Особое значение данный принцип приобретает в современных российских условиях - разделении субъектов выявления нарушений в налоговой сфере в зависимости от содержания нарушения.

Принцип сочетания гласности и конспирации, гласных и негласных методов и средств. Гласность подразумевает право хозяйствующих субъектов на доступ к информации, не являющейся налоговой тайной.

Конспирация означает необходимость и законность использования правил и приемов, позволяющих сохранить в тайне от преступников и от окружающих граждан действия правоохранительных органов по их разоблачению. Необходимость сохранения в тайне подобных действий обусловлена потребностью принятия адекватных мер борьбы с преступлениями, которые готовятся и совершаются скрытно с целью избежать уголовной ответственности. Тайным способам совершения преступлений государство противопоставляет тайные способы их выявления и раскрытия. Конспиративность позволяет избежать необоснованной и преждевременной компрометации лиц, в отношении которых имеются сведения об общественно опасных нарушениях в налоговой сфере, когда оперативно-розыскные мероприятия проводятся при наличии непроверенной или противоречивой информации.

Сохранение тайны является в ряде случаев непременным условием оказания лицам помощи в раскрытии преступлений, гарантией соблюдения их прав и свобод.

Необходимость сочетания гласных и негласных методов и средств корреспондирует с принципом системности. Она обусловлена тесной взаимосвязью оперативно-розыскной деятельности и процессуальной деятельности по выявлению и расследованию нарушений в налоговой сфере, имеющих признаки преступления. Чтобы обеспечить использование результатов оперативно-розыскной деятельности в деятельности компетентных органов, сведения, полученные негласным путем, необходимо проверять с помощью гласных приемов и подкреплять официальными материалами.

Сочетание гласных и негласных методов и средств позволяет проверять достоверность оперативно-розыскной информации и значительно экономить временные и ресурсные затраты на выявление нарушений в налоговой сфере, повысить его качество, а также наметить ключевые точки расследования, восстановления нарушенных интересов государства и привлечения виновных лиц к ответственности.

Правовые принципы.

Пронизывая всю правовую систему России, правовые принципы естественно присущи и процессу выявления нарушений в налоговой сфере. Предопределяя доступные формы и методы, они в данном случае приобретают определенную специфику, обусловленную сферой их деятельности.

Принцип законности заключается в безусловном и точном соблюдении субъектами выявления нарушений в налоговой сфере норм Конституции РФ, законов и иных нормативных актов, регламентирующих их процессуальную деятельность. Государственные органы могут действовать только в пределах их компетенции, в рамках определенных им задач, функций и полномочий и в соответствии с правами и обязанностями, которыми они законодательно наделены.

С другой стороны, данный принцип подразумевает исключение произвольного, логического и тем более бытового или поверхностного толкования оценки законности действий налогоплательщиков. Она должна основываться исключительно на духе и букве Закона [59].

Принцип соблюдения прав человека и гражданина закреплен статьей 2 Конституции РФ и должен распространяться на деятельность по выявлению нарушений в налоговой сфере. С одной стороны при проведении мероприятий уполномоченными должностными лицами не должны нарушаться права лиц, в отношении которых они проводятся. В том числе не должны разглашаться сведения, являющиеся налоговой тайной.

С другой стороны, выявление нарушений в налоговой сфере и последующее восстановление нарушенных интересов государства ведет к соблюдению прав лиц, связанных с исполнением государством своих задач и функций (право на оплату труда работников бюджетной сферы, пенсионное обеспечение, право на определенный уровень минимальных социальных стандартов, в т.ч. образования, медицинского обслуживания и др).

Принцип защиты прав. Защита прав налогоплательщиков гарантируется на любом этапе развития налоговых отношений, в том числе и при проведении мероприятий по выявлению нарушений.

Она обеспечивается возможностью обжалования действий государственных органов и их должностных лиц на любой стадии осуществления этой деятельности.

Принцип ответственности прямо корреспондирует с принципами законности, соблюдения прав и свобод человека и гражданина и защиты прав. С одной стороны, в отношении лиц, допустившие нарушения в налоговой сфере, являющиеся правонарушениями и преступлениями, должны применяться установленные законом меры юридической ответственности.

С другой стороны, субъекты выявления нарушений в налоговой сфере и их должностные лица должны нести ответственность за свои незаконные действия и причиненный этими действиями ущерб.

Принцип публичности проявляется в том, что выявление нарушений в налоговой сфере осуществляется в интересах государства органами (должностными лицами), уполномоченными на то государством.

Принцип всеобщности и равенства связан с принципом всеобщности налогообложения. Он предполагает, что ни один хозяйствующий субъект не может быть освобожден от применения в отношении него мероприятий по установлению признаков подготавливаемого, совершаемого или совершенного нарушения в налоговой сфере, их проверке, расследования и принятия, при наличии оснований, мер государственного реагирования.

Данный принцип закрепляет равенство перед интересами государства всех налогоплательщиков независимо от пола, национальности, социального статуса, имущественного положения, формы собственности, организационно-правовой формы, резиденства и др.

Принцип независимости предопределяет независимость субъектов выявления нарушений в налоговой сфере от изучаемых налогоплательщиков и защищенность от постороннего влияния.