Организационная структура Инспекции МНС.

Получает от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно - бухгалтерский учет сумм налогов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также финансовых санкций и административных штрафов.

Составляет, анализирует и представляет вышестоящим налоговым органам установленную отчетность.

Ведет в установленном порядке делопроизводство, учет поступившей корреспонденции и бланков документов строгой отчетности.

Рассматривает заявления, предложения, жалобы юридических и физических лиц по вопросам налогообложения и жалобы на действия должностных лиц государственной налоговой инспекции по Промышленному району г. Ставрополя.

Организационная структура Инспекции МНС.

Инспекция МНС России по Промышленному району г. Ставрополя возглавляется советником налоговой службы 1 ранга, назначенным руководителем Управления МНС России по Ставропольскому краю. Руководитель инспекции имеет заместителя, назначенного по его представлению УМНС РФ по СК, утверждает структуру и штатное расписание в пределах установленного фонда оплаты труда, назначает начальников отделов в соответствующем порядке и в соответствии с номенклатурой должностей, принятой в налоговой инспекции по краю.

На должности работников всех уровней назначаются лица, отвечающие требованиям квалификационных характеристик должностей работников и в установленном порядке.

Таблица 2.1. Численность и структура персонала налоговой инспекции по Промышленному району г. Ставрополя в 2001 году.

| Наименование структурного подразделения | Численность персонала |

| Руководитель инспекции | 1 |

| Заместитель руководителя | 1 |

| Заместитель руководителя начальник отдела контроля налогообложения юридических лиц | 1 |

| Кадры | 1 |

| Юристы | 2 |

| Отдел контроля налогообложения юридических лиц | 45 |

| Отдел контроля налогообложения физических лиц | 41 |

| Отдел контроля за сбором доходов, отчетности и анализа | 20 |

| Отдел местных налогов и сборов, ресурсных платежей | 5 |

| Отдел учета налогоплательщиков, ведения реестра и информатизации | 12 |

| Финансово экономический отдел | 5 |

| Общий отдел | 6 |

| Обслуживающий персонал | 20 |

| Всего: | 161 |

Руководитель инспекции несет персональную ответственность за выполнение возложенных на инспекцию задач и обязанностей, устанавливает степень ответственности своих заместителей, начальников структурных подразделений инспекции за руководство отдельными областями деятельности инспекции.

Результатом работы инспекции являются сборы и платежи, а также отчетность вышестоящим налоговым органам. В соответствии с этим главная задача руководителя инспекции состоит в эффективной организации деятельности инспекции, согласованной работы всех отделов и структурных подразделений.

На 01.01.2001г. Инспекция МНС России по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово экономический отдел, общий отдел. Структура Инспекции по Промышленному району г. Ставрополя представлена в схеме 3. Схема 3. Структура Инспекции МРФНС по Промышленному району г. Ставрополя. Работники отделов осуществляют свою деятельность в соответствии с возложенными на них задачами, обязанностями и предоставленными правами.

Основной функцией отдела юридических лиц является проверка правильности исчисления и своевременности уплаты в бюджет налогов на прибыль, на имущество, НДС. А также правильности отнесения на себестоимости расходов предприятий, учреждений и организаций.

За последние годы численность отдела менялась, отдел был разделен на сектора, выделена камеральная группа, осуществляющая камеральные проверки и прием расчетов по единому налогу на вмененный налог. Несмотря на возросшую в 1,5 раза нагрузку на одного инспектора численность отдела сократилась в 1999 г. по причинам текучести кадров.

Отдел местных налогов и сборов был выделен в самостоятельную единицу в 1995 г. главной задачей отдела является контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет местных налогов и сборов, прочих налогов и сборов, в том числе бесхозного имущества, перешедшего по праву в собственность государства, контроль по вопросам регулирования производства и оборота этилового спирта, алкогольной продукции, по налоговым вопросам в этой сфере деятельности.

Численность отдела контроля налогообложения физических лиц за последние пять лет возросла. Главной задачей отдела является контроль за соблюдением физическими лицами законодательства о налогах и сборах, правильностью исчисления и своевременностью уплаты налогов и сборов в соответствующие бюджеты.

Задачами отдела кадров являются: прием, перемещение и увольнение работников, подбор и расстановка кадров, изучение личных и профессиональных качеств работников, правильное оформление и хранение личных дел работников.

Главной задачей отдела учета налогоплательщиков, ведения реестра, и информатизации является:

постановка налогоплательщиков на учет и контроль за соблюдением законодательства об учете налогоплательщиков, о постановке на учет, переучете и снятии с учета налогоплательщиков, об идентификационных номерах налогоплательщиков, об учете сведений о счетах налогоплательщиков в кредитных организациях, о подготовке дел о правонарушениях, связанных с учетом налогоплательщиков;

внедрение и обеспечение функционирования АИС по учету объектов налогообложения, поддержание в актуальном рабочим состоянии полного объема оперативной, накапливаемой и информационно справочной информации по налогообложению и прочим видам деятельности инспекции, обеспечение обмена данными в электронном виде, защита информации от несанкционированного доступа.

Отдел контроля за сбором доходов, отчетности и анализа выполняет задачи:

контроль за своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством РФ, органами государственной власти края, города в пределах компетенции и снижению недоимки.

Организация порядка ведения оперативно бухгалтерского учета начисленных и поступивших налогов, сборов, пошлин и других обязательных платежей, а также сумм финансовых санкций и административных штрафов в бюджетную систему

Анализ фактически поступивших сумм в бюджетную систему

Составление и своевременное представление отчетности в Управление МНС РФ по налогам и сборам по СК, отделение и управление Федерального Казначейства, Администрацию г. Ставрополя.

Вопросы расчетов с поставщиками и потребителями, составление отчетности о финансово хозяйственной деятельности находится в компетенции финансового отдела. Отдел также отвечает за финансовое обеспечение деятельности инспекции, учет и исполнение сметы расходов и начисление заработной платы.

Смета затрат районной налоговой инспекции включает: расходы по бюджету на содержание учреждениями и другие мероприятия, расходы за счет внебюджетных социального фонда развития на капитальные вложения, хозяйственные и социальные нужды, премий работникам, расходы по прочим средствам.

Анализ налоговых платежей и меры по борьбе с недоимкой.

Бюджетное устройство РФ предусматривает высокую степень самостоятельности субъектов федерации и местных органов государственного управления в формировании доходной части соответствующих бюджетов и расходования бюджетных средств находящихся в их распоряжении.

Согласно бюджетному законодательству и конституции РФ городские бюджеты являются самостоятельным элементом бюджетной системы России.

Доходная часть бюджета формируется из налоговых поступлений и не налоговых доходов. По своему составу она разделяется на закрепленные и регулирующие доходы.

Кроме того, в доход городских бюджетов могут поступать дотации, субвенции и заемные средства.

Под закрепленными доходами понимаются доходы, которые полностью или в твердо фиксированной доле на постоянной или долговременной основе в установленном порядке поступают в бюджет города.

Для городских бюджетов имели статус закрепленных доходных источников такие федеральные налоги, как гербовый сбор, государственная пошлина, налог с наследуемого и даруемого имущества. Все суммы поступлений от этих налогов зачислялись в местный бюджет.

Доход от регионального налога на имущество юридических лиц зачисляется в бюджет города в твердо фиксированной доле. Поступления от всех местных налогов аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика.

Регулирующие доходы используются в целях сбалансирования доходов и расходов, и поступают в бюджет города в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на очередной финансовый период. Регулирующими доходными источниками являются группа федеральных налогов - НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц, единый налог на вмененный доход.

Отчисления по регулирующим налогам зачисляются непосредственно в региональные бюджеты, а ставки отчислений определяются при утверждении федерального бюджета. Представительные органы власти субъектов РФ при утверждении своего бюджета определяют порядок распределения регулирующих доходов в региональный и городской бюджеты.

Уровень децентрализации бюджетной системы России существенно превысил аналогичный показатель ряда федеральных государств с развитой рыночной экономикой.

На бюджеты субъектов Федерации и местные бюджеты приходится примерно на 12% больше финансовых ресурсов страны, чем в США, являющих собой образец классического федерализма.

Уровень децентрализации ресурсов в бюджетной системе России выше, чем в Японии, примерно в 1,58 раза; чем в США в 1,9; чем в Канаде и германии в 2,47; чем во Франции и Италии в 2,9 3,0 раза.

Расходная часть бюджета подразделяется на бюджет текущих расходов и бюджет развития.

К бюджету расходов относятся затраты на текущее содержание и капитальный ремонт жилищно коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений здравоохранения и социального обеспечения, культуры, средств массовой информации, местных органов власти и самоуправления.

К расходам бюджета развития относятся ассигнования на инвестиционную деятельность, связанную с капитальными вложениями в социально - экономические программы, средства на мероприятия охраны окружающей среды.

Важным условием эффективности бюджетно финансовой политики является сбалансированность бюджета, то есть равенство доходной и расходной частей. Превышение расходов над доходами составляет дефицит бюджета.

При его наличии первоначальному финансированию подлежат затраты, включаемые в бюджет текущих расходов.

Основной проблемой формирования бюджета Федерации являются постоянные неплатежи.

Впервые за последние годы недоимки по налогам в федеральный бюджет не только не возросла, но даже уменьшилась. Однако это заслуга не налоговых органов, а налогоплательщиков, согласившихся реструктурировать задолженность и начать выплачивать налоги.

В прошлом году удалось переломить ситуацию, связанную с ростом задолженности в федеральный бюджет. Цифры говорят сами за себя: задолженность по налоговым платежам в федеральный бюджет на 1 января 2001г. составила 218,5 млрд. р., на 1 января 2000г.

225,7 млрд. р., на 1 января 1999г. 148 млрд. р.. При этом произошло замедление роста задолженности в консолидированный бюджет.

Если на начало 1999г. эта задолженность оценивалась в 231,3 млрд. р., на начало 2000г. в 335,7 млрд. р., то на 1 января 2001г. задолженность в консолидированный бюджет составила 355 млрд. р..

Эксперты Бюро экономического анализа отмечают несколько причин, вызвавших столь позитивные изменения:

продолжающийся рост производства (у предприятий появилась прибыль и возможность погашения долгов) и, как следствие, стабильность в уплате текущих платежей, а также реструктуризация старых долгов;

отставание роста издержек производства (например, расходов на оплату труда) от роста доходов предприятий и появление у предприятий дополнительных доходов;

возрастание активности налоговиков.

Однако в МНС России считают, что сокращение недоимки по долгам в федеральный бюджет произошло благодаря реструктуризации задолженности, которая позволила сократить долги по налогам на 42,6 млрд. р., а по штрафам и пени на 41 млрд. р. К сожалению, уменьшить рост задолженности в региональные и местные бюджеты не удалось.

Основой доходной части городских бюджетов в настоящее время являются отчисления от федеральных налогов.

По состоянию на 1 января 2001г. в Инспекции МНС РФ по Промышленному району г. Ставрополя состоит 3988 предприятий и организаций, что на 112 больше по сравнению с количеством предприятий, состоящих на учете на 1 января 2000г. и на 482 больше по сравнению с количеством предприятий, состоящих на учете в инспекции на 1 января 1999г.

Основные показатели работы инспекции за период с 1998г. по 2000г. приведены в таблице 2.2.

Таблица 2.2. Основные показатели работы инспекции, тыс. руб.

| п/п | Направление работы | За 1998г. | За 1999г. | За 2000г. |

| 1. | Поступило в бюджетную систему, в том числе | 516876 | 523687 | 699708 |

| 1.1. | В федеральный бюджет, | 172607 | 212482 | 330590 |

| 1.2. | В территориальный бюджет, | 344269 | 311205 | 369118 |

| 1.2.1 | Из них в городской бюджет | 306602 | 277753 | 240787 |

| 2. | Недоимка по платежам в бюджет, всего, в том числе | 62753 | 99716 | 109796 |

| 2.1. | В федеральный бюджет | 36770 | 61325 | 59087 |

| 2.2. | В территориальный бюджет | 25983 | 38391 | 50709 |

| 3. | Дополнительно начислено в бюджет по выездным проверкам, всего в том числе | 47069 | 44120 | 16608 |

| 3.1. | Налог на прибыль | 36129 | 31130 | 14244 |

| 3.2. | НДС | 10522 | 11311 | 11216 |

| 3.3 | Налог на имущество | 113 | 1679 | 758 |

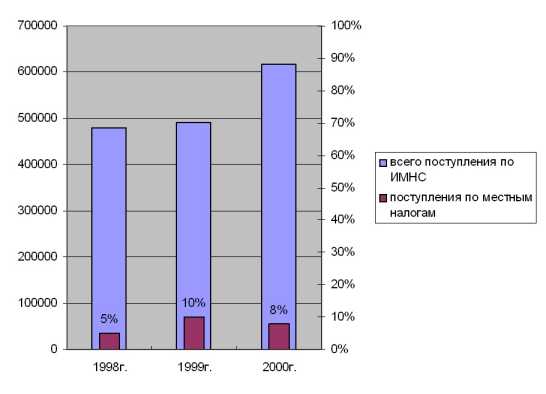

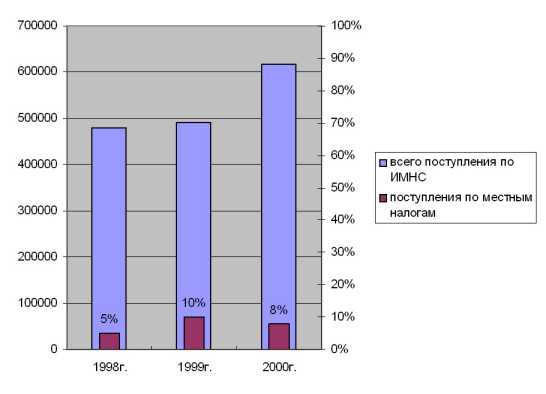

Инспекция МНС России по Промышленному району г. Ставрополя мобилизовала налогов и других платежей в бюджеты всех уровней в 19998г. 479 млн. руб., в 1999г. 491 млн. руб., в 2000г.

618 млн. руб. Анализ налоговых поступлений Инспекции МНС представлен в таблице 2.3.

Таблица 2.3. Анализ налоговых поступлений Инспекции МНС.

| Статьи доходов | Год | Отклонение + ; - | |||||

| 2000 к 98 | 2000 к 99 | ||||||

| 1998 | 1999 | 2000 | сумма | % | сумма | % | |

| Всего | 479577 | 490813 | 617918 | 138341 | 128,8 | 127105 | 126 |

| Налог на прибыль | 316497 | 193401 | 95618 | -220879 | -30,2 | -97783 | -49 |

| Подоходный налог с физических лиц | 39700 | 61314 | 120156 | 27644 | 302,6 | 58842 | 196 |

| НДС | 98393 | 97181 | 195383 | 96990 | 198,6 | 98202 | 201 |

| Единый налог на вмененный доход | 3782 | 29196 | 42974 | 39192 | 1136 | 13778 | 147 |

| Налог на имущество | 16624 | 13452 | 32898 | 16274 | 198 | 19446 | 245 |

| Земельный налог | 9487 | 2694 | 5340 | -4147 | -56,3 | 2646 | 198 |

| Местные налоги | 25051 | 46854 | 51656 | 26605 | 206 | 4802 | 110 |

| Целевые сборы | 768 | 679 | 807 | 39 | 105 | 128 | 119 |

| Налог на рекламу | 53 | 152 | 384 | 331 | 724 | 232 | 253 |

| Налог на содержание жилищного фонда | 19120 | 45404 | 50376 | 31256 | 263 | 4972 | 111 |

Основную долю налоговых поступлений составили налог на добавленную стоимость, налог на прибыль, подоходный налог с физических лиц, единый налог на вмененный доход. Поступления по налогу на добавленную стоимость в 2000г. по сравнению с предшествующими годами возросли на 97 млн. руб., подоходного налога на 27 млн. руб.

Поступления налога на прибыль предприятий и организаций сократились на 221 млн. руб. одним из факторов является понижение ставки налога с 35% до 30%.

В 2000г. поступления местных налогов в общем объеме поступлений региона составили 8%. По сравнению с предшествующим годом (99г.) они уменьшились на 2%. Данные о доле налоговых поступлений в консолидированном бюджете региона представлены в таблице 2.4. и на рисунке 1.

Таблица 2.4. Доля налоговых поступлений в консолидированном бюджете региона.

| Статьи доходов | 1998 | 1999 | 2000 |

| Налог на прибыль | 66% | 39% | 15% |

| Подоходный налог | 8% | 12% | 19% |

| Единый налог | 0,8% | 6% | 7% |

| НДС | 20,5% | 20% | 32% |

| Местные налоги | 5% | 10% | 8% |

Рисунок 1. Диаграмма налоговых платежей. Основу местных налоговых доходов составляли налоги: на содержание жилищного фонда и целевые сборы. Поступления по налогу на содержание жилищного фонда по сравнению с предшествующими годами увеличились на 31 млн. руб. (с 1998г. по 2000г.). Это связано с увеличением числа плательщиков, изменением налогооблагаемой базы, а также с ведением активной работы по борьбе с задолженностями.

Основной проблемой формирования бюджетов регионов является их низкая собираемость. Формирование бюджетов на прямую зависит от того сколько и как вовремя собираются налоги и сборы.

Проблем собираемости много; но самая актуальная элементарные не платежи, т.е. задолженность (недоимка) по налоговым платежам в бюджет.

Основными причинами неплатежей бюджету являются:

Спад производства такие крупнейшие налогоплательщики, как АООТ Авто прицеп - КАМАЗ, АООТ Сигнал, ОАО Анилин, ОАО Аналог практически не работают.

Рост убыточных предприятий на 1.01.2000г. в районе около 1000 таких предприятий.

Сокрытие доходов расчеты через третьих лиц.

Продолжается рост бартерных операций и взаимозачетов между предприятиями, тем более что не совершенное законодательство позволяет это сделать на вполне законных основаниях.

Отсутствие денежных средств на счетах предприятий. Неплатежеспособность организаций обусловлена не поступлением денежных средств на расчетные счета за выполненные работы или поставленную продукцию и, как следствие, рост дебиторской задолженности.

Фиктивное перечисление налоговых платежей через неплатежеспособные банки г. Москвы.

Уклонение предприятий и предпринимателей от налогового учета и уплаты налогов и сборов из-за несовершенной законодательной базы. Применяя практику создания предприятиями должниками новых предприятий с одновременным переводом во вновь организованные всех активов.

Незначительное поступление денежных средств от реализации арестованного имущества. Это связано с неэффективностью работы судебных приставов.

Отсутствие права у налоговых органов на бесспорное взыскание арендой платы за землю.

Одной из основных причин, влияющих на низкое поступление платежей в бюджет, являются несовершенная законодательная база, дающая возможность руководителям предприятий безнаказанно уклоняться от уплаты налогов. Анализ поступлений в бюджет свидетельствует о том, что 87% налогов поступают в бюджет в результате принудительного взыскания по предъявленным налоговой инспекцией распоряжением. За 12 месяцев 2000г. налоговой инспекцией предъявлено 4456 инкассовых распоряжений на сумму 323516 тыс. руб.

Вручено 2204 требований об уплате налогов и сборов на сумму врученных требований в 1999г. и на 857 больше врученных требований в 1998г. принято 190 постановлений об прекращении взыскания недоимки на имущество должников на сумму 101590 тыс. руб.

В условиях общего кризиса неплатежей налоговой инспекцией проводится целенаправленная, повседневная работа по повышению собираемости налоговых платежей и сокращению недоимки. В результате проводимой работы налогоплательщиками добровольно погашено недоимки в сумме 24322 тыс. руб.

Ежемесячно проводятся совещания с руководителями предприятий недоимщиков по вопросам снижения недоимок, разъясняются порядок проведения взаимозачетов.

В инспекции создавались рабочие группы по собираемости налогов, которые проводят проверки по специальной программе.

В 1997 98гг. проводилась работа по контролю за исполнением указа президента РФ 1212 в части открытия счета - недоимщика. На 1.01.98г. счет - недоимщика открыли 451 предприятия и то не добровольно, а по требованию инспекции.

На каждое 1 число месяца проводилась выверка открытых счетов - недоимщика и производилось приостановление операций по всем банковским счетам, в те_ение 1998 года приостановлены были операции по счетам 89 предприятия, 64 закрыли счета - недоимщика в связи с погашением недоимки. Во время балансовой компании, отчет не регистрировался, если предприятие имеющее недоимку не открыло счет - недоимщика.

557 предприятий находятся в розыске. Велика доля зависших бюджетных платежей в обанкротившихся банках, после банковского кризиса 1998г.

Не отчитывающимся предприятиям неоднократно направлялись письма приглашения, направлены по ним заявки в УФСНП по СК и Прокуратуру на розыск руководителей и учредителей. 102 предприятия за последние 3 года закрыто по решению арбитражного суда.

По отделу контроля за налогообложением юридических лиц за 12 месяцев 2000г. было проведено 519 выездных налоговых проверок. По их результатам дополнительно начислено 16608 тыс. руб.

Отделом местных налогов и сборов за 12 месяцев 2000г. проверено 313 предприятий, нарушения установлены в 185 предприятиях. Проведены проверки по контролю за соблюдением налогового законодательства и поступлением платежей за природные ресурсы двух предприятий.

Проведены проверки по вопросу правильности исчисления и своевременности платежей в Федеральный дорожный фонд и территориальные дорожные фонды, из них выявлено нарушений у 92 предприятий, доначислено 1119 тыс. руб. Проведены проверки по вопросу правильности начисления и своевременности перечисления налога на землю, местных налогов и сборов. По налогу на землю доначислено 543 тыс. руб. (выявлены нарушения, не начислен налог и не оплачен в бюджет).

По арендной плате за землю доначислено 1843 тыс. руб. (не составлялись и не предоставлялись расчеты в инспекцию, отсутствует оплата).

По отделу контроля налогообложения физических лиц за 12 месяцев 2000г. было проведено 391 выездные налоговые проверки. Дополнительно начислено в бюджет по выездным налоговым проверкам 10349 тыс. руб., в том числе штрафных санкций и пени 4600 тыс. руб.

К административной ответственности привлечено 350 человек на сумму 63 тыс. руб.

В инспекции МНС РФ по Промышленному району г. Ставрополя состоит 11877 предпринимателей. При проверке выявлены нарушения у 18 человек, занимающихся предпринимательской деятельностью.

Дополнительно начислено 67 тыс. руб., в том числе штрафных санкций 13 тыс. руб., взыскано в бюджет 67 тыс. руб.

По вопросу правильности и своевременности оплаты страховых взносов в Государственный фонд занятости населения проведено 238 проверок, выявлено нарушений у 34 предприятий, доначислено 28 тыс. руб. (в основном пеня за несвоевременные платежи налога).

Анализируя сложившуюся ситуацию, инспекцией были разработаны следующие предложения по увеличению собираемости взносов в бюджет налоговых платежей и снижению недоимки: