Анализ исполнения доходной и расходной частей бюджета государства

Результаты такого раздумья вряд ли будут оптимистичными. Некоторые наиболее элементарные обязанности государства, такие как оплата труда собственных работников или распределение пенсий и пособий своевременно и в должном количестве, часто не выполнялись.

Наблюдался всплеск коррупции и преступности, от которых многие граждане не чувствуют себя достаточно защищенными.

Непрекращающийся общий экономический спад в России и связанные с ним проблемы, такие, как демонетизация, бесконечно усложняют эту задачу. Существует вполне понятное давление, имеющее целью изменить и ввести новую систему минимальных социальных нормативов, которые должны соблюдать местные бюджеты. Неуклонный спад социального обеспечения серьезный источник общественного разочарования и недовольства. Однако пока идет постоянное сокращение имеющихся финансовых ресурсов, любая попытка найти новые устойчивые нормативы поставит власти в положение собаки, пытающейся поймать свой хвост.

Как это ни неприятно, разумнее отложить любые решения о социальных нормативах до прекращения экономического кризиса, которое даст возможность определить объем имеющихся источников средств.

С той же целью крайне важно направить бюджетную систему, включая межбюджетные отношения между уровнями государственного управления, на стимулирование экономического развития и срочно устранить всякого рода давление, препятствующее росту и развитию. Кроме давления системы бюджетных трансфертов (особенно на местные государственные органы), в этом отношении следует обратить внимание на сложность налогообложения малого бизнеса и методы, применяемые налоговой полицией.

Важной частью региональной политики в целом были бы стимулирующие инвестиции, налогово-бюджетные меры, которые поощряли бы регионы, где наблюдается наиболее развитое предпринимательство и самый большой экономический рост. В настоящее время нежелательно облагать налогами вновь созданные ресурсы, чтобы перераспределять их в более экономические отсталые регионы, даже в интересах преодоления социально-экономических асимметрий.

В ближайшем будущем важнейшая задача остановить экономический спад в России. Экономика должна вырваться из порочного круга на верный путь развития и экономического роста.

Одна из проблем, которую необходимо для этого решить, это проблема демонетизации. Это невозможно без решения необычайно сложных вопросов общей экономической политики.

Но трудно будет развить хоть какую-нибудь эффективную систему бюджетного федерализма, пока эти проблемы не решены и не обеспечен экономический рост.

Анализ исполнения доходной и расходной частей бюджета государства

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной.

Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта.

Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Доходы бюджета складываются преимущественно из налогов на физических и юридических лиц, внешнеторговых пошлин и других аналогичных источников, а также из выручки от приватизации государственных предприятий и дивидендов от находящихся в государственной собственности акций приватизированных предприятий (пока этот важнейший источник практически не используется).

За годы реформ налоговые доходы государства резко сократились, что связано с сокращением налогооблагаемой базы из-за спада производства, с начатой в 1992 г. и не доведенной до конца налоговой реформой, низким внутренним спросом, уходом бизнеса в теневую экономику, массовыми уклонениями от уплаты налогов. Россия вот уже лет пять похожа на латиноамериканскую страну по структуре распределения доходов населения.

На 20% россиян приходится 47% доходов. Причем эти 20% не платят налогов с трех четвертей своих доходов, чего как раз и не хватает для исполнения государством социальных обязательств.[11]

Таблица 2.2.1

Годовой прирост недоимок в бюджет (без внебюджетных фондов), % ВВП

|

Расходы консолидированного бюджета (включая внебюджетные фонды и за вычетом погашений) по направлениям, % ВВП

|

Доходная часть бюджета систематически падает, а расходы государства сокращаются медленнее и недостаточно для того, чтобы установилось бюджетное равновесие. Кроме того, в условиях хронического недовыполнения бюджетных планов по доходам секвестирование расходов проводилось под давлением лоббирующих групп (АПК, ВПК, банковский и минерально-сырьевой сектор и др.). В результате сложилась крайне нерациональная структура расходов, которая не способна обеспечить ни экономический рост, ни поддержание достаточного уровня социально-политической стабильности в обществе. Правительство пыталось (особенно на рубеже 1997-1998 гг.) навести порядок в расходовании бюджетных средств - в основном упорядочить отдельные расходы, выявить и ликвидировать нерациональные расходы. Но проблема сложнее.

С одной стороны, государству нужно отказаться от значительной части своих обязательств. Обязательства российского государства (идущие еще от советской эпохи и принятые позже Госдумой - индексация зарплаты бюджетников, детские пособия, выплаты офицерам при увольнении в запас или отставку, долги бесчисленных бюджетных организаций по оплате топлива, энергии и т.п.) в рамках федерального бюджета составили в 1998 г. около 25% ВВП, в рамках консолидированного бюджета - 45-50%, что непосильно для российской экономики (и для процветающей германской многовато: Германия намерена к 2000 г. сократить госрасходы с 50 до 46%). Наличие таких обязательств, даже если они не выполняются, порождает неплатежи и подрывает авторитет государства.

За 1992-1999 гг. расходы консолидированного бюджета (по отношению к ВВП) уменьшились на оборону и науку, а на социальные цели несколько выросли (правда, реальные расходы государства сократились в 2,5 раза, а на социальные нужды значительно меньше - сокращение примерно на треть).

С другой стороны, существуют серьезные ограничения на дальнейшее сокращение расходов. Сказывается сложившийся в советское время и ставший привычным уровень государственной поддержки населения. Кроме того, отношение россиян к экономическим преобразованиям во многом определяется динамикой социальных расходов государства. А его расходы на поддержание высокого уровня образования населения отражаются на темпах экономического роста. Важно и то, что дальше уменьшать расходы на управление, оборону, правоохранительные органы, дотации региональным бюджетам вряд ли удастся без предварительных радикальных реформ в этих сферах. Что, в свою очередь, требует немалых бюджетных средств.

На возможности сокращения расходных обязательств государства серьезно влияет заложенный в Конституцию 1993 года механизм формирования институтов власти. Сильная президентская республика была призвана ограничить популистскую и лоббистскую активность законодателей. Однако на практике независимость от Государственной Думы не только оградила правительство от популизма, но и поставила депутатов в комфортную и политически беспроигрышную ситуацию, когда парламент не несет ответственности за результаты социально-экономического курса. Особенно болезненно такое положение отражается при прохождении через Госдуму федерального бюджета. У депутатов нет желания делить ответственность с правительством за социальные последствия исполнения нереального по расходам бюджета.

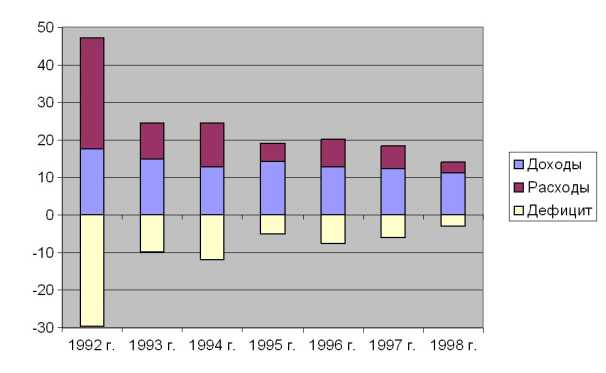

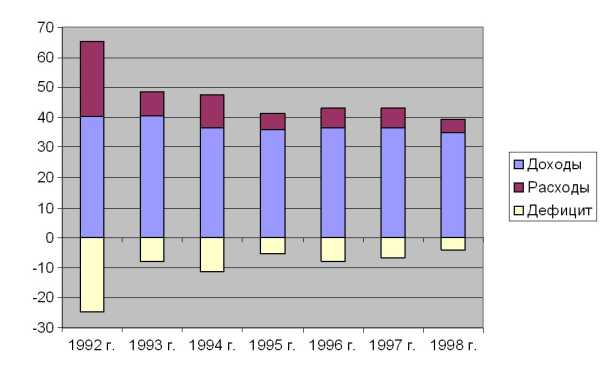

Превышение расходов над доходами приводит к дефициту бюджета. В бывшем СССР дефицит бюджета начал расти еще в 1986 г. из-за падения мировых цен на нефть и в результате капиталовложений в рамках политики ускорения (реформ, направленных на возобновление экономического роста). За 1985-1989 гг. дефицит бюджета вырос с 2 до 9% ВНП. Особенно пагубную роль сыграл в этом принятый в 1987 г. закон О государственном предприятии, предоставивший руководству предприятий неограниченную свободу повышения зарплаты. В результате в 1990 г. средняя реальная зарплата на 27% превышала уровень 1987 г. Рост зарплаты финансировался с помощью льготных банковских кредитов и дотаций из госбюджета.

До 1990 г. правительство могло удерживать эмиссионное финансирование бюджетного дефицита на низком уровне за счет заимствований на международных рынках, а также кредитов, которые предоставляли иностранные государства. Такая политика привела к увеличению внешнего долга с 20 млрд до 67 млрд долларов за 1985-1991 гг. В IV квартале 1991 г. бюджетный дефицит достиг 30% ВВП в результате роста государственных дотаций для поддержания уровня административно регулируемых цен (то же относится к обменному курсу), сокращения производства, а также снижения налоговой дисциплины в связи с распадом СССР и резким уменьшением налоговых платежей, которые республики перечисляли в центр. В глазах западных кредиторов страна утратила кредитоспособность, и для финансирования бюджетных расходов оставалось единственное средство - стремительное наращивание денежной массы.[12] Таблица 2.2.3 Доходы, расходы и дефицит бюджета, % ВВП

|

2.2 Диаграмма доходов, расходов и дефицита консолидированного бюджета, % ВВП Некоторые аналитики не считают катастрофичным размер бюджетного дефицита в России, ссылаясь на то, что многие страны существовали какое-то время с бюджетными дефицитами порядка 5-7% ВВП. Но такой дефицит велик для страны, которая находится в продолжающемся семь лет кризисе при 40-процентном сокращении ВВП и при все еще значительных государственных расходах (за последние семь лет российский ВВП в расчете на душу населения уменьшился на 40%, по уровню душевого ВВП нам сейчас наиболее близки Китай, Албания, Доминиканская Республика, Перу и Парагвай). Еще один важный аспект проблемы - слабость частной финансовой системы, которая не может связать на длительный срок внутренние сбережения и поднять их общий уровень.

Существующие методики финансовой помощи регионам

Через Федеральный фонд финансовой поддержки регионов проходит примерно 16,5% всех финансовых ресурсов, перераспределяемых между уровнями бюджетной системы. До принятия Концепции реформирования межбюджетных отношений его средства распределялись между субъектами РФ не абсолютными суммами, а долями от всех средств, включенных в ФФПР. Только ленивый не критиковал этот способ дотирования регионов.

Попытки переработать методику распределения ФФПР в 1996-1997 гг. закончились провалом. Новые методики были настолько запутаны и оторваны от жизни, что в качестве базового варианта при согласительных процедурах в Госдуме использовались пропорции распределения, разработанные еще в 1995 г. В результате размеры финансовой поддержки определялись не столько экономическими, сколько политическими соображениями. Согласно Концепции в 1998-2001 гг. предстоит перейти к нормативной оценке бюджетных потребностей органов власти и управления разных уровней, соответствующих их расходным полномочиям и ответственности. В 1998 г. разработаны нормативы финансирования расходов на ЖКХ, начальное и общее среднее образование, здравоохранение, государственное управление, выплату пособий семьям, имеющим детей. В 1999 г. должны быть разработаны и утверждены нормативы затрат на финансирование общественного транспорта, правоохранительной деятельности, культуры и другие, необходимые для определения обоснованных бюджетных потребностей субъектов Федерации.

С 2000 г. расходы консолидированных бюджетов субъектов Федерации будут полностью оцениваться на нормативной основе. Субъектам рекомендовано не позднее 2001 г. перейти на нормативную оценку потребностей бюджетов муниципальных образований.

Общий объем средств ФФПР будет определяться по утверждаемому законодательством на срок не менее 3 лет нормативу отчислений от налоговых поступлений в федеральный бюджет (за исключением ввозных пошлин) исходя из его возможностей. Часть средств ФФПР может выделяться для дополнительной поддержки высокодотационных регионов на основе единой методики формирования и распределения соответствующих средств федерального бюджета.

В Концепции предложена такая схема расчета трансфертов ФФПР.

Первый этап - определяется душевой доход (собственные доходы и отчисления от регулирующих доходных источников), т.е. доходы консолидированного бюджета на душу населения субъекта РФ (по состоянию на 1 января 1998 г.). При расчете трансфертов на 1999 г. за базу дохода региона принимаются согласованные с субъектом РФ показатели, исчисленные исходя из отчетных данных за 1997 г., скорректированные по условиям 1999 г. (изменение налогового и бюджетного законодательства). В дальнейшем при расчетах финансовой помощи субъекту Федерации будут учитываться оценки налогового потенциала территории и уровня его использования.

Предстоит разработать методику составления финансовых балансов субъектов Федерации и методику оценки нормативной налогооблагаемой базы (валовых налоговых ресурсов) территорий, а также усовершенствовать методику и порядок расчета валового регионального продукта по субъектам.

Второй этап - определяется индекс бюджетных расходов отдельных регионов или их групп по единой методике (формуле) на основе объективных параметров, позволяющих привести удельные доходы бюджетов субъектов к сопоставимым условиям (прожиточный минимум, бюджетная обеспеченность, соотношение расчетных доходов и расходов и т.д.). После утверждения правительством комплекса бюджетных нормативов для оценки расходных полномочий субъектов Федерации по основным отраслям финансирования расчет индексов бюджетных расходов будет основываться на интегрированном учете этих нормативов.

Индекс бюджетных расходов - отношение обоснованной (нормативной) бюджетной потребности региона (в расчете на душу населения) к средней (минимальной) обоснованной потребности по всем субъектам Федерации. Этот индекс показывает, насколько больше (меньше) необходимо затратить бюджетных средств (в расчете на душу населения) в данном регионе по сравнению со средними или минимальными по России затратами для обеспечения сопоставимого уровня финансирования основных бюджетных расходов. [13]

Бюджетные нормативы будут базироваться на минимальных государственных стандартах и социальных нормативах с учетом реальных возможностей консолидированного бюджета РФ по их финансированию в данном финансовом году. Нормативы будут дифференцироваться по регионам по единой методике с учетом объективно обусловленных географических, природно-климатических и социально-экономических особенностей.

Бюджетные нормативы будут использоваться только для расчетов финансовой помощи регионам и не должны предопределять уровень и структуру бюджетных расходов субъектов Федерации.

Третий этап - для каждого субъекта рассчитывается приведенный душевой бюджетный доход. Фактический душевой доход по субъекту РФ в базовом году, скорректированный с учетом условий планируемого года, делится на индекс бюджетных расходов по группе регионов, в которую входит данный субъект.

Четвертый этап - рассчитываются доли регионов в ФФПР и трансферты на основе сопоставления среднедушевых налоговых доходов субъектов Федерации, скорректированных с учетом объективно сложившегося уровня удорожания бюджетных расходов. Расчетные трансферты должны обеспечивать для всех дотационных регионов одинаковое значение скорректированных душевых налоговых доходов. Уровень налоговых доходов субъектов, до которого будет проводиться выравнивание, должен устанавливаться исходя из возможностей федерального бюджета и планируемого объема ФФПР, т.е. трансферты распределяются так, чтобы довести приведенный бюджетный доход на душу населения регионов до максимально возможного при проектируемом объеме ФФПР уровня.

На получение трансфертов могут рассчитывать субъекты РФ, среднедушевые налоговые доходы которых не достигают установленного минимального уровня, доля которых в ФФПР, определенная в результате расчетов, оказывается больше нуля.

Расчеты проводятся следующим образом. Сначала среди всех регионов выбирается тот, у которого минимальный приведенный душевой доход, и регион, следующий за ним по этому показателю. Затем определяется сумма недостающих бюджету первого региона средств для доведения его приведенного душевого бюджетного дохода до уровня следующего за ним региона.

Эта сумма умножается на индекс бюджетных расходов, рассчитанный ранее для первого региона, и на численность населения этого региона. Полученная величина вычитается из проектируемого объема ФФПР.

Таким образом после первой итерации для региона с минимальным приведенным душевым доходом определяется часть трансферта, с учетом которой этот показатель повышается до соответствующего показателя второго региона. В дальнейшем происходит выравнивание по тому же принципу. На каждой итерации добавляется один регион. ФФПР распределяется до тех пор, пока весь не будет исчерпан.

Далее определяются доли регионов в ФФПР, которые подлежат утверждению в законе О федеральном бюджете. Доля региона рассчитывается как отношение финансовой помощи, определенной в результате расчетов, ко всему проектируемому ФФПР.

Принимая во внимание трудности с определением налогового потенциала территорий, некоторые специалисты предлагают первоначально воспользоваться уже апробированным в других странах показателем валового регионального продукта (объем созданных на территории товаров и услуг). Показатели объема ВРП и его величины в расчете на одного жителя региона характеризуют роль данного региона в ВВП России, а также уровень благосостояния его жителей.

Госкомстат РФ стал публиковать данные о региональном внутреннем продукте.

От положений Концепции перейдем к перспективам их реализации.

Принятый Бюджетный кодекс содержит экономический механизм, который ставит финансовую помощь регионам в зависимость от показателей, заложенных в федеральном бюджете. Но аналитики обращают внимание на то, что хорошая идея плохо реализована. В частности, в соответствии с БК установлен максимально допустимый дефицит бюджета субъекта РФ на уровне 15% доходов без учета финансовой помощи - чтобы исключить безответственные заимствования регионов.

Но, поскольку БК относит к понятию финансовая помощь финансирование расходов, передаваемых из бюджетов других уровней, получается, что регион, который будет нести переданные решением правительства дополнительные расходы, должен сократить дефицит своего бюджета пропорционально сумме полученной за них компенсации. Более того, на регион будут распространяться предусмотренные Бюджетным кодексом санкции - ограничения на предоставление гарантий, оплату труда госслужащих, выделение бюджетных кредитов и казначейское исполнение бюджетов.

Новая методика предлагает использовать индекс удорожания бюджетных расходов, который рассчитывается как отношение средневзвешенного прожиточного минимума по данной группе регионов к наименьшему значению средневзвешенного минимума среди всех групп. Некоторые специалисты сомневаются в корректности использования групповых показателей для оценки специфики отдельных регионов (как и в случае определения индивидуального состояния больного по средней температуре его соседей по палате). Видимо, осознавая это, авторы Концепции ввели норму, по которой проводится фактически ручной досчет по регионам Крайнего Севера.

Однако при использовании прожиточного минимума невозможно отказаться от групповых показателей из-за несовершенства статистической отчетности (прожиточный минимум отдельно по автономным округам и автономным областям не рассчитывается).

Приводится и еще один аргумент против его использования: средства ФФПР выделяются для поддержки региональных бюджетов, а прожиточный минимум может быть удовлетворительным показателем только для расчета потребности в финансовой поддержке физических лиц. Разница принципиальна: для бюджетов особое значение имеет цена на топливно-энергетические ресурсы и транспортные услуги, длительность отопительного сезона, состояние социальной инфраструктуры и т.п.

А прожиточный минимум определяется в первую очередь покупательной способностью населения и лишь косвенно зависит от цены на топливо и длительности отопительного сезона. На величине прожиточного минимума практически не отражается важнейший для бюджетов показатель - состояние социальной инфраструктуры.

Поэтому специалисты предлагают вместо прожиточного минимума рассчитывать бюджетную потребность по расходам на территории каждого субъекта РФ. Правда, при этом потребуется обосновывать перспективы развития региона с точки зрения Федерации в целом.

Далеко не все согласны и с тем, что Концепция рекомендует использовать ФФПР для выравнивания душевых бюджетных доходов субъектов Федерации, где они ниже уровня по относительно сравнимым регионам.