Ричардсон В. - Бюджет продаж

- Бюджет продаж- Бюджет коммерческих расходов

- Бюджет производства

- Бюджет производственных запасов

- Бюджет прямых затрат на материалы

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных накладных расходов

- Бюджет управленческих расходов

- Прогноз отчёта о прибылях и убытках

- Прогноз баланса

- Прогноз отчёта о потоке денежных средств

Содержание

Планирование деятельности I Роль планово-экономических служб Что такое основной бюджет?- Бюджет продаж

- Бюджет коммерческих расходов

- Бюджет производства

- Бюджет производственных запасов

- Бюджет прямых затрат на материалы

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных накладных расходов

- Бюджет управленческих расходов

- Прогноз отчёта о прибылях и убытках

- Прогноз баланса

- Прогноз отчёта о потоке денежных средств

Управление бюджетированием

Почему в настоящее время планирование деятельности предприятия стало серьёзной проблемой?

Ж Отсутствие ясных целей, отсутствие понимания миссии предприятия у руководства являются одной из основных причин того, что планирование - трудноразрешимая проблема

Ж Предприятие испытывает трудности при определении потребностей в текущих ресурсах (люди, мощности и т.д.)

Ж Планы и средства больше не спускаются "сверху"; предприятие должно само ориентироваться в условиях рынка

Ж На многих предприятиях отсутствует система представления достоверной информации в нужное время, в нужном месте, для нужных людей

Недостатки сложившейся системы планирования

Ж Планирование сегодня - процесс очень трудоёмкий. Планово-экономические службы продолжают

подготавливать огромное количество документов, при этом большинство из них не пригодно для финансового анализа

Ж Процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений

Ж Плановые данные значительно отличаются от фактических. Процесс планирования по традиции начинается от производства, а не от сбыта продукции

Недостатки сложившейся системы планирования

Ж При планировании преобладает затратный механизм ценообразования: цена формируется без учёта рыночных цен, исходя из полной себестоимости и норматива рентабельности

Ж Калькуляция себестоимости производится на единицу выпуска продукции, а не на единицу проданной продукции; отсутствует разделение затрат на переменные и постоянные; при планировании и анализе не используется понятие маржинальной прибыли; не проводится анализ безуб ыточ ности п родаж

Недостатки сложившейся системы планирования

Ж При планировании не оценивается эффект операционного рычага, коэффициента вклада на покрытие; невозможно определить запас финансовой прочности

Ж Экономическое планирование традиционно не доводится до планирования финансового и потому не даёт возможности определить потребность в финансировании деятельности предприятия

Ж При существующей системе планирования невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности

Почему надо планировать?

Ж Планировать необходимо для того, чтобы понимать, где, когда, как и для кого вы собираетесь производить и продавать продукцию

Ж Планировать необходимо для того, чтобы понимать, какие ресурсы вам понадобятся для достижения поставленных целей

Ж Планировать необходимо для того, чтобы добиться эффективного использования привлечённых ресурсов, т.е. решить задачу максимизации показателя рентабельности чистых активов

Содержание

Планирование деятельности Роль планово-экономических служб Что такое основной бюджет?- Бюджет продаж

- Бюджет коммерческих расходов

- Бюджет производства

- Бюджет производственных запасов

- Бюджет прямых затрат на материалы

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных накладных расходов

- Бюджет управленческих расходов

- Прогноз отчёта о прибылях и убытках

- Прогноз баланса

- Прогноз отчёта о потоке денежных средств

Управление бюджетированием

Роль планово-экономических служб (ПЭС)

- ПЭС должны подготавливать документы быстро , качественно по содержанию и в том объёме , который необходим руководству предприятия для принятия эффективных управленческих решений

- ПЭС должны стать структурой, которая будет способна координировать деятельность всех подразделений и позволит перейти от вертикального управления к управлению вертикально-горизонтальному

- ПЭС должны стать структурой, которая будет нести ответственность за подготовку документов, необходимых для формирования основного бюджета

Содержание

Планирование деятельности Роль планово-экономических служб Что такое основной бюджет?- Бюджет продаж

- Бюджет коммерческих расходов

- Бюджет производства

- Бюджет производственных запасов

- Бюджет прямых затрат на материалы

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных накладных расходов

- Бюджет управленческих расходов

- Прогноз отчёта о прибылях и убытках

- Прогноз баланса

- Прогноз отчёта о потоке денежных средств

Управление бюджетированием

Основной бюджет - это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей

1 Для чего нужен основной бюджет? По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов

1 Чтобы избежать этих потерь, вы должны постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования

- На одном из предприятий внедрение системы бюджетирования позволило добиться увеличения годового денежного потока на 14 млрд. рублей и снизить дебиторскую задолженность более чем на 35 млрд. рублей

- На другом предприятии подготовленный основной бюджет позволил увидеть руководству, что реальная потребность в финансировании за счёт кредитов банков на 4,5 млрд. рублей меньше, чем планировалось финансовым отделом

- Ещё на одном предприятии подготовленный основной бюджет в комплексе с программным обеспечением позволил компании оперативно корректировать свои планы, в результате чего:

прекратились задержки с выплатой заработной платы увеличилась загрузка оборудования с 20% до 40% прекратились перебои поставок сырья перестала расти кредитная масса

снизилась дебиторская задолженность с 7 млрд. рублей до 1,5 млрд. рублей

увеличился поток денежных средств более чем на 3 млрд. рублей

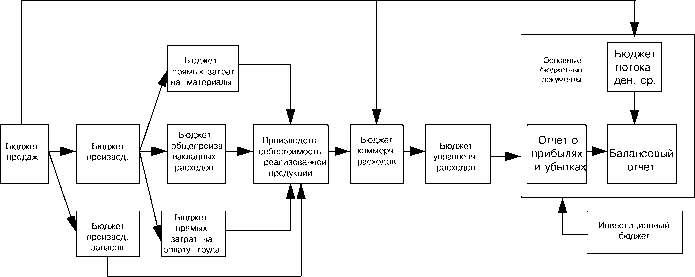

Основной или общий бюджет состоит из трёх обязательных финансовых документов:

Прогноза отчёта прибылей и убытков

Прогноза отчёта о движении денежных средств

Прогноза балансового отчёта

Процесс бюджетирования условно может быть разделён на две составные части:

Подготовка операционного бюджета

Подготовка финансового бюджета

Операционный бюджет состоит из:

^ бюджета продаж ^ бюджета производства ^ бюджета производственных запасов ^ бюджета прямых затрат на материалы ^ бюджета производственных накладных расходов ^ бюджета прямых затрат на оплату труда ^ бюджета коммерческих расходов ^ бюджета управленческих расходов ^ отчёта о прибылях и убытках

Финансовый бюджет состоит из:

^ инвестиционного бюджета ^ кассового бюджета ^ балансового отчёта

Блок-схема формирования основного бюджета

Примечание:

На данной блок-схеме отражена только логическая последовательность процесса бюджетирования, и не отражены все возможные связи между бюджетами

- Бюджеты могут быть недостижимыми, если недостижимы поставленные цели

- Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия

- Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики, подробно изложенные в разделе "Диагностика состояния предприятия"

- Диагностика состояния предприятия - это инструмент, который позволяет оценить эффект (улучшение - ухудшение положения) и эффективность (например, соотношение затраты - объём продаж) принятых бюджетов

- Старайтесь при составлении бюджетов применять документы,

по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит

составление бюджетов и упростит сравнение плановых и фактических данных

- Современные компьютерные технологии позволяют значительно

облегчить бюджетирование и существенно упростить

сценарный анализ ("что будет, если...")

- Рекомендуется составлять бюджет на три года вперед с разбивкой в первый год по месяцам

Прогноз объёма продаж

- Прогноз объёма продаж - это необходимый предварительный этап работы по подготовке бюджета продаж

- Прогноз объёма продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объём продаж может быть достигнут

- Прогноз объёма продаж осуществляется на основании анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными

Факторы, влияющие на прогноз объёма продаж:

Объём продаж предшествующих периодов Производственные мощности

Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.

Относительная прибыльность продукции Изучение рынка, рекламная кампания Ценовая политика, качество продукции Конкуренция Сезонные колебания

Долгосрочные тенденции продаж для различных товаров

Надёжность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов:

- Функциональный метод - информация о прогнозах стекается от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза объёма продаж и за составление бюджета продаж (недостаток - высокая степень субъективности оценок)

- Статистические методы - трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения

- Групповое принятие решений - участвуют руководство компании, начальники ПДО, МТС, финансового отдела и т.д. (достоинство -простота и скорость, но распыляется ответственность)

- Прогноз А менее вероятен, чем базовый, что связано со сложностью получения достоверной оценки поведения потребителей на новых рынках

- Прогноз В менее вероятен, чем А, из-за субъективности оценки потребностей в новых продуктах (мнения торговых агентов, экспертов и т.д.)

- Прогноз С менее вероятен, чем В, что связано с высокой степенью неопределённости объёмов продаж новых продуктов на новых рынках; при этом очень высока степень риска получить доход значительно ниже планируемого

Составление бюджета продаж

- Бюджет продаж - это первый и самый важный шаг в составлении основного бюджета; оценка объёма продаж влияет на все последующие бюджеты

- Бюджет продаж должен отражать месячный или квартальный объём продаж в натуральных и в стоимостных показателях

- Бюджет продаж составляется с учётом: уровня спроса на продукцию компании, географии сбыта, категорий покупателей, сезонных факторов

- Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включён и в доходную часть бюджета потока денежных средств

- Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй и т.д., с учётом безнадёжных долгов

- Помните, что даже незначительное отклонение запланированного объёма продаж от фактического может привести к серьёзным отклонениям основного бюджета от факта

Шаг 1.а Бюджет продаж на 1996 г.

(в млн. руб.)| Наименование | 1995 г. (факт) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1996 г. | |

| Запланированные продажи, (ед.) | |||||||||||||||

| - электроинструмент | 170,000 | 10,000 | 9,000 | 12,000 | 15,000 | 16,000 | 16,000 | 18,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 196,000 | |

| - пневмоинструмент | 10,000 | 500 | 2,000 | 1,000 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 17,000 | |

| - рукава | 270,000 | 18,000 | 17,000 | 13,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 138,000 | |

| Цена за единицу, (тыс. руб./ед.) | |||||||||||||||

| - электроинструмент | 120 | 170 | 173 | 176 | 180 | 184 | 188 | 192 | 196 | 200 | 204 | 208 | 212 | 190 | |

| - пневмоинструмент | 200 | 250 | 255 | 260 | 265 | 270 | 275 | 281 | 287 | 293 | 299 | 305 | 311 | 279 | |

| - рукава | 30 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 56 | |

| Запланированные продажи, (млн. | руб.) | ||||||||||||||

| - электроинструмент | 20,400 | 1,700 | 1,557 | 2,112 | 2,700 | 2,944 | 3,008 | 3,456 | 3,920 | 4,000 | 4,080 | 4,160 | 4,240 | 37,877 | |

| - пневмоинструмент | 2,000 | 125 | 510 | 260 | 398 | 405 | 413 | 422 | 431 | 440 | 449 | 458 | 467 | 4,778 | |

| - рукава | 8,100 | 900 | 867 | 676 | 530 | 540 | 550 | 560 | 570 | 580 | 590 | 600 | 610 | 7,573 | |

| ВСЕГО продажи, (млн. руб.) | 30,500 | 2,725 | 2,934 | 3,048 | 3,628 | 3,889 | 3,971 | 4,438 | 4,921 | 5,020 | 5,119 | 5,218 | 5,317 | 50,228 |

Шаг 1.6 График ожидаемых поступлений денежных средств от продаж

(в млн. руб.)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| * Остаток дебиторской задолженности на конец года с учетом безнадежных долгов и переходящих остатков предыдущего года |

30% продаж оплачиваются в том же месяце, 50% и 15% продаж оплачиваются в последующих месяцах соответсвенно, оставшиеся 5% представляют безнадежные к взысканию долги

- Расчёт коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объёмом продаж

- Не следует ожидать увеличения объёма продаж,

одновременно планируя уменьшение финансирования

мероприятий, направленных на стимулирование сбыта

- Большинство затрат на сбыт продукции планируется в процентном отношении к объёму продаж, исключение могут составлять арендные платежи за складские помещения. Величина планируемого процента зависит от жизненного цикла продукции

- Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей, география сбыта

- Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок; поэтому ответственный исполнитель (обычно директор по маркетингу) должен чётко определить где, когда и как должна быть проведена рекламная кампания и сколько потратить на нее, чтобы достичь максимальной выгоды при минимальных затратах

- При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение, складирование товаров

Шаг 2. Бюджет коммерческих расходов на 1996 г.

(в млн. руб.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| к затратам не текущего периода относятся аммортизационные отчисления, а также расходы, оплаченные ранее или предстоящие к оплате в будущих периодах постоянные коммерческие расходы, запланированы с учетом ожидаемой инфляции (2% в месяц) |

Бюджет производства

- Бюджет производства - это план выпуска продукции в натуральных показателях

- Бюджет производства составляется исходя из бюджета продаж; он учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок

- Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода

Шаг 3. Бюджет производства на 1996 г

(в единицах)| Наименование | 1995 г. (факт) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1996 г. |

| Запланированные продажи, (ед.) | ||||||||||||||

| - электроинструмент | 10,000 | 9,000 | 12,000 | 15,000 | 16,000 | 16,000 | 18,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 196,000 | |

| - пневмоинструмент | 500 | 2,000 | 1,000 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 17,000 | |

| - рукава | 18,000 | 17,000 | 13,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 138,000 | |

| ПЛЮС | ||||||||||||||

| Желаемый запас готовой продукции на конец периода, (ед.) | ||||||||||||||

| - электроинструмент | 900 | 1,200 | 1,500 | 1,600 | 1,600 | 1,800 | 2,000 | 2,000 | 2,000 | 2,000 | 2,000 | 2,000 | ||

| - пневмоинструмент | 200 | 100 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | ||

| - рукава | 1,700 | 1,300 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | ||

| минус | ||||||||||||||

| Запланированный запас продукции на начало периода, (ед.) | ||||||||||||||

| - электроинструмент | 1,000 | 900 | 1,200 | 1,500 | 1,600 | 1,600 | 1,800 | 2,000 | 2,000 | 2,000 | 2,000 | 2,000 | ||

| - пневмоинструмент | 50 | 200 | 100 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | ||

| - рукава | 1,800 | 1,700 | 1,300 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | ||

| иного | ||||||||||||||

| Количество единиц продукции, подлежащих изготовлению, (ед.) | ||||||||||||||

| - электроинструмент | 9,900 | 9,300 | 12,300 | 15,100 | 16,000 | 16,200 | 18,200 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 197,000 | |

| - пневмоинструмент | 650 | 1,900 | 1,050 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 17,100 | |

| - рукава | 17,900 | 16,600 | 12,700 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 137,200 |

- Бюджет производственных запасов содержит информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета:

Ф прогноза отчёта о прибылях и убытках - в части подготовки данных о производственной себестоимости реализованной продукции

Ф прогноза балансового отчёта - в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода

- Объём незавершённого производства определяется, исходя из технологических особенностей изготовления продукции

Шаг 4. Бюджет производственных запасов на 1996 г.

(в млн. руб.)

|