Перспективы сокращения количества банков

В большинстве государств на банковском рынке доминирует олигополия. Например, в Европе средняя рыночная доля пяти крупнейших банков, как правило, выше 50%. Самое большое число банков действует в странах с высокоразвитым финансовым сектором, а также фрагментированной банковской системой (Таблица 2.3-1).

Бесспорным лидером являются США, где численность банков превышает 6 тыс. организаций. В Германии работает свыше двух тысяч банков, более половины из которых составляют кооперативные банки. Россия (пока) занимает третье место в мире, хотя к финансовым гигантам ее сложно отнести.

На другом полюсе - страны, чьи банковские рынки малочисленны. К ним относятся экономики со слабо развитыми финансовыми системами (Таджикистан, Мозамбик, Туркменистан, Албания, Замбия и др.) и карликовые государства (Монако, Лихтенштейн, Мальта, Андорра).

| Таблица 2.3-1. Страны с предельным значением числа банков, на конец 2009 года | ||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

| Источник: данные обзоров центральных банков. |

Исходя из существующих международных закономерностей, оптимальное число банков в России - 220-280. Экспертные расчеты подтверждаются фактами: на первые две сотни банков приходится около 94% совокупных активов сектора. Остальные игроки незначимы с макроэкономической точки зрения. Приведенные оценки не означают, что необходимо намеренно сокращать число банков. Речь, прежде всего, идет о долгосрочной тенденции. Без административного принуждения число игроков на кредитном рынке к 2020 году опустится до 600 банков.

В настоящее время концентрация в России меньше среднемировой. Рыночная доля пяти ведущих банков в России достигает 46%, в то время как в Европе она колеблется вокруг 60% (от 22% в Германии до 96% в Эстонии). Международные тенденции показывают, что укрупнение банков и концентрация их рыночной власти представляют собой естественное развитие рынка. В России крупным банкам предстоит стать еще сильные и крупнее. Для поощрения консолидации требуется постепенно увеличивать требования к капиталу банков.

Ожидаемые эффекты консолидации банков

Повышение требований к капиталу банков оказывает множественные эффекты на рыночную структуру банковского сектора и на результаты его деятельности. В первую очередь, следует отметить, что нормы минимального капитала не предназначены для прямого регулирования численности банков.

На рис. 4 приведено соотношение численности банковского сектора в 130 странах и требований к минимальному капиталу, действующие в этих странах Между уровнем минимального капитала и количеством банков в стране не существует сколь-нибуть заметной связи (подробнее см.

Приложение 5)..

Повышение требований к капиталу серьезным образом влияет на степень конкуренции и концентрации в банковском секторе. Можно выделить как положительные, так и отрицательные эффекты ужесточения данного условия лицензирования. К положительным сторонам относятся:

¦ Снижение стоимости заемных ресурсов для экономики. Малые банки из-за небольшого эффекта масштаба имеют более дорогое фондирование своих операций.

Консолидация в секторе ведет к снижению средних процентных расходов по обязательствам банков и уменьшению процентных ставок для заемщиков из нефинансового сектора.

¦ Увеличение денежного предложения за счет роста кредитного мультипликатора. Малые банки из-за низкой диверсификации клиентской базы вынуждены поддерживать более высокую ликвидность в качестве безопасного буфера, чем крупные банки. Возникают альтернативные издержки, поскольку банковские ресурсы в достаточной мере не используются эффективно.

По экспертным оценкам, консолидация российского банковского сектора до 200 крупнейших банков позволит увеличить денежное предложение в результате расширения кредитования на 1% ВВП.

¦ Стимулирование укрупнения банков. В сравнении со странами Центральной и Восточной Европы средний российский банк представляет собой весьма скромную по размерам организацию. Более того, в России между размерами среднего банка и предприятия существует огромный разрыв.

Большинство отечественных банков неспособно финансировать деятельность крупных предприятий. Стимулирование укрупнения банков как экономическими, так и административными мерами позволит создавать банки международного масштаба.

¦ Повышение эффективности распределения финансовых ресурсов. Крупные банки обладают информационным преимуществом перед мелкими игроками, поскольку они могут осуществлять мониторинг значительной части рынка.

За счет более низкой информационной асимметрии крупные банки способны распределять ресурсы более эффективно.

¦ Упрощение банковского регулирования и надзора и сокращение расходов на него. Из-за большого числа кредитных организаций Банк России вынужден держать обширный штат специалистов для мониторинга ситуации в мелких банках.

Консолидация сектора позволит оптимизировать банковское регулирование и надзор.

В то же время к отрицательным сторонам следует отнести следующие эффекты:

¦ Снижение конкуренции на ключевых банковских рынках. По мере сокращения численности банков происходит усиление влияния крупных банков.

Рыночная власть позволяет им устанавливать заниженные процентные ставки по депозитам и завышенные ставки по кредитам. В результате действий крупных банков доступные для реального сектора финансовые ресурсы и экономический рост могут оказаться ниже потенциального уровня.

¦ Снижение кредитного предложения за счет роста рационирования кредита. Крупные банки, с одной стороны, обладая существенным рыночным влиянием и полнотой информации о группах заемщиков, а с другой стороны, стремлением минимизировать риски, склонны к рационированию кредитов. Они намеренно отсекают от кредитования более рискованных заемщиков, что в долгосрочном периоде ведет к снижению инновационной активности и темпов экономического роста.

В зависимости от отраслевой и секторальной структуры экономики концентрация на банковском рынке способна оказывать отрицательное влияние на экономическое развитие.

¦ Дестабилизация региональных экономических систем в периоды кризисов.

Небольшие местные банки, работающие в своей нише, оказывают стабилизирующие воздействие на региональную экономику. Их клиенты слабо диверсифицированы, в результате чего финансовые активы обладают низкой мобильностью. Напротив, местные филиалы столичных банков в периоды кризисов осуществляют трансферт активов в головную структуру для аккумуляции ликвидности, погашения внешних долгов и решения других задач.

Таким образом, в отсутствие местных банков региональные экономические системы оказываются беззащитными перед лицом потенциальных потрясений. Сети филиалов и отделений крупных банков становятся источниками распространения системных шоков в регионе.

¦ Высокие издержки санации системообразующих банков. Расходы государства на санацию системообразующих банков способны пошатнуть бюджетную стабильность и подорвать государственные финансы в целом.

Риск бюджетной дестабилизации может быть одной из причин, почему власти воздерживаются от поощрения создания крупных участников рынка.

¦ Риски системной нестабильности. Крупные банки более доходны, их активы хорошо диверсифицированы и за ними легче осуществлять банковский надзор.

Теоретически это должно обуславливать повышенную устойчивость крупных банков к шокам и делать финансовую систему стабильнее. Однако практика показывает, что власти рассматривают крупные банки как слишком большие, чтобы обанкротиться (too big to fail).

Государство стремится их поддерживать в периоды нестабильности. Со своей стороны, рассчитывая на помощь от государства, крупные банки более склонны к рискам, а следовательно, более неустойчивы.

Международный опыт банковских кризисов 1980-х и 1990-х годов показал, что угрозы системной нестабильности исходят в основном от крупных банков.

В случае системных кризисов издержки санации и реструктуризации банковского сектора оказываются ниже, если численность сектора выше, а средний размер банков -ниже.

Адекватный размер минимального капитала банков в России

В ноябре 2009 года Заместитель Председателя Правительства - Министр финансов А.Л.Кудрин заявил, что в конце 2010 года он готов инициировать законопроект об увеличении минимального капитала российских банков в течение пяти лет до 1 млрд. рублей. За несколько лет банки будут должны пройти процесс консолидации или привлечь прямые инвестиции в капитал.

По оценкам министра финансов, если законодательная инициатива будет реализована, число банков сократится до 500 организаций.

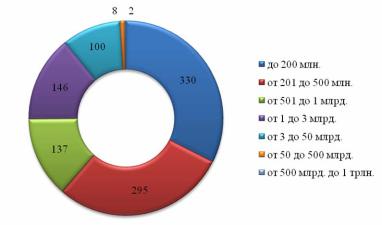

Выступление главы Министерства финансов вызвало активную дискуссию в банковском и экспертном сообществе. Банковский сектор России представляет собой неоднородную многочисленную группу, подавляющую массу которой формируют мелкие кредитные организации. По состоянию на 1 декабря 2009 года банков с собственным капиталом до 1 млрд. руб. насчитывалось 762 организации или 75% от их общего числа (Рисунок 2.3-). Очевидно, что предложенное ужесточение требований способно радикально изменить рыночную структуру банковского сектора с неопределенными последствиями для конкуренции, состояния региональных рынков и доступности банковских услуг.

По нашим оценкам, для среднего банка, чей капитал не дотягивает до 1 млрд. руб., для достижения необходимой планки в течение пяти лет рентабельность капитала должна быть стабильно выше 27% в год, что представляется маловероятным. Наступление эпохи консолидации региональных банков так же не предвидится. Небольшие банки никогда в России активно не сливались и не были объектами для поглощений. До финансового кризиса 2007-09 годов причинами слияний и поглощений банков были экспансия иностранных банков; реорганизация банковских групп, имеющих одного собственника; поглощения банков ради обслуживания ключевых клиентов; расширение филиальной сети.

Небольшие региональные банки, как правило, не подпадают под эти условия.

Тем не менее, вопрос об адекватном размере минимального капитала банков в России остается открытым. Получаем, что оптимальный размер банка должен оцениваться исходя из характеристик нефинансового сектора и спроса на кредитование.

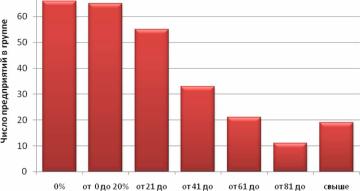

Анализ финансовой отчетности 270 крупнейших российских корпораций по величине годовой выручки, доступной по состоянию на конец 2009 года показал, что около 24% предприятий не имеют дебиторской задолженности, т.е. они осуществляют самофинансирование из прибыли и за счет акционеров. Подавляющая часть крупнейших корпораций (38% выборки) имеет отношение заемных ресурсов к выручке от реализации от 10% до 30% (Рисунок 2.3-).

Чаще всего долговая нагрузка достигает 21% годовой выручки.

Около 80% отечественного ВВП производится 400 крупнейшими корпорациями. Их объемы реализации продукции и услуг значительно варьируются от триллионов (Газпром, ЛУКойл, РЖД) до десятков миллиардов рублей. Ведущие предприятия, как правило, поддерживают финансовые отношения с 5-7 банками (сверхкрупные - более чем с десятью банками). Если учесть, что заемщики предпочитают равномерно распределять кредитную нагрузку между банками, а также, что банки выполняют норматив максимального размера риска на одного заемщика или группу связанных заемщиков, то для полноценного кредитования среднего российского предприятия собственные средства банка должны быть не менее 2 млрд. руб. (45,3 млн. евро).

На конец 2009 года этому требованию отвечает не более 160 организаций. Маленький размер российских банков и их слабые финансовые возможности объясняют, почему реальный сектор обратился к зарубежному финансированию и на октябрь 2009 года накопил долгов перед нерезидентами на 304 млрд. долларов (при том, что внутреннее корпоративное кредитование не превышает 449 млрд. долларов).

Региональные банки и повышение капитализации банковского сектора

Наращивание собственного капитала банков до необходимого уровня в 45,3 млн. евро невозможно за счет административного принуждения банков. С одной стороны, необходим комплекс экономических стимулов по повышению капитализации банковского сектора. С учетом дефицита сбережений на внутреннем рынке и необходимости сохранения национальной собственности в банковском секторе без специальной государственной поддержки здесь не обойтись.

С другой стороны, многочисленная группа региональных банков, начитывающая несколько сотен организаций, не в состоянии нарастить собственный капитал до уровня, соответствующего финансовым потребностям ведущих российских предприятий. Рациональный путь их сохранения состоит в выделении специального класса региональных банков (наделение их особым правовым статусом). Сохранение небольших региональных банков необходимо ради того, чтобы они:

¦ обеспечили стабильность региональных экономических систем;

¦ поддержали конкуренцию на региональных рынках;

¦ развивали кредитное предложение для малого и среднего бизнеса;

¦ в средне- и долгосрочном периоде выросли до уровня федеральных коммерческих банков.

Во всех странах, где банковский сектор, как и в России, насчитывает сотни организаций, существует несколько категорий банков (Таблица 2.3-2), к которым применяются различные режимы пруденциального надзора в зависимости от профиля рисков. Россия является единственной страной, где ко всем банкам вне зависимости от специфики их деятельности предъявляются одни и те же требования.

С учетом международного опыта целесообразно не принуждать банки к закрытию или консолидации, а позволить им выбрать свою нишу и в дальнейшем в ней работать.

| Таблица 2.3-2. Структура банковского сектора по типам организаций в пяти ведущих странах по численности банков (кроме России, на декабрь 2009 года) | ||||||||||||

|

||||||||||||

| Источник: расчеты ЦЭИ МФПА по данным обзоров центральных банков. |

¦ каждый кластер региональных банков должен иметь ограничения в форме минимального собственного капитала; и территории, на которой открываются филиалы, доп. офисы и отделения; а также по перечню банковских операций;

¦ число кластеров региональных банков должно быть достаточным, чтобы сгладить нежелательные пороговые эффекты различий в пруденциальных требованиях к различным кластерам банков;

¦ каждый кластер банков должен быть открыт для конкуренции со стороны новых участников рынка;

¦ процедура перехода регионального банка из одного кластера в другой должна быть максимально упрощена с точки зрения процедур и документарных требований Банка России.

В то же время в отношении крупных федеральных банков, которые составляют ядро банковского сектора, необходим комплекс экономических стимулов по повышению капитализации банковского сектора. В него могут войти:

¦ введение инвестиционной льготы по налогу на прибыль кредитных организаций;

¦ расширение источников формирования собственных средств за счет развития субординированных финансовых инструментов;

¦ снижение барьеров на пути размещения банковских акций на открытом рынке.

Перспективы приватизации в банковском секторе

В настоящее время федеральные банки, напрямую или косвенно связанные с государством, составляют ядро банковского сектора. Фактически государство выступает в качестве доминирующего собственника на банковском рынке.

Причины расширения операций госбанков

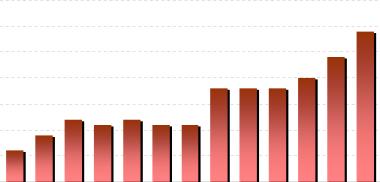

Разрастание государственной собственности на активы банковского сектора неуклонно продолжалось в течение последних десяти лет. Если до кризиса 1998 г. на государственные и квазигосударственные банки приходилось около 31% совокупных активов банков, то по итогам 2009 г. их доля увеличилась до 54% (Рисунок 2.4-1). Преобладание банков, связанных с государством, на российском рынке объясняется продолжительным действием целого ряда факторов:

¦ унаследование инфраструктуры советских отраслевых банков;

¦ обслуживание финансовых потребностей государства (муниципалитетов, местных властей и др.) и госкорпораций;

¦ эффект масштаба, благодаря которому госбанки лидируют по рентабельности, имеют низкие удельные издержки и выход на дешевые международные займы;

¦ административная поддержка со стороны властей и имидж носителей стабильности;

¦ размещение значительного объема бюджетных ресурсов разных уровней и прямые инвестиции в капитал банков;

¦ специфика системы рефинансирования Банка России.

Экспансия госбанков в среднесрочном периоде поддерживается двумя факторами. Во-первых, органическим ростом и капитализацией прибыли (в условиях нормальной работы рынка госбанки отличаются повышенной рентабельностью).

Во-вторых, пополнением государством собственного капитала банков из бюджетных ресурсов. Кроме того, в течение 2008-09 годов было произведено более двух десятков санаций банков. Некоторые из сделок носили вынужденный характер, когда госбанки принимали на себя проблемы несостоятельных банков (Связь-банк, банк Глобэкс, банк Союз).

Другие варианты санации оказались возможными, если сделки финансировало Агентство по страхованию вкладов. В ряде случаев Агентство было вынуждено самостоятельно входить в капитал банков (Российский капитал, Банк ВЕФК-Сибирь, ВЕФК Банк, Губернский банк Тарханы).

В отсутствие санации расширение государственной собственности на активы банковского сектора в 2008-09 гг. достигло бы 52,5% (против текущих 54,2%, см. Таблица 2.4-1).

| Таблица 2.4-1. Государственные и квазигосударственные банки с активами свыше 0,5 млрд. руб. (на 1 октября 2009 года) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|