РАЗМЕР ПРЕДПРИЯТИЙ И КОНЦЕНТРАЦИЯ РЫНКА

Как отмечалось в разделах C1 и С2, безусловно заслуживают внимания такие меры, как снижение расходов на переезд людей, создание транспортной инфраструктуры и повышение эффективности системы образования. Такие стратегии способствуют повышению устойчивости роста, поскольку, в отличие от краткосрочного влияния социальных трансфертов, они также ведут к структурным изменениям.

¦ С учетом того, что рост производительности в промышленности связан с сокращением уровня занятости, в рамках экономической политики можно обеспечить целевую поддержку, направленную на переобучение промышленного персонала.

¦ Впечатляющий рост производительности труда в промышленности после кризиса в значительной степени объясняется увеличением использования производственных мощностей. По мере уменьшения этих возможностей инвестиции становятся единственным фактором, способным обеспечить дальнейший рост производительности. Сокращение уровня занятости в промышленности не снимает необходимости обеспечения условий, способствующих развитию новых предприятий в этом секторе.

Наряду с обсуждавшейся здесь налоговой политикой, это еще раз подтверждает важную роль стратегий, направленных на создание благоприятного инвестиционного климата в целом.

¦ Существующая система создания и ликвидации рабочих мест, а также

перетока рабочей силы требует улучшения и снижения трансакционных издержек, связанных с ее функционированием. Попытки заморозить или затормозить эти процессы были бы ошибкой.

Следовательно, на данном этапе выводы с точки зрения экономической политики заключаются в необходимости сосредоточить усилия на определении мер, способных повысить мобильность рабочей силы, уровень профессионального образования и универсальности кадров, избегая вмешательства, которое может привести к росту занятости в неподходящих сферах экономики.

Показатели роста и уровни производительности измерялись в скорректированных ценах 2000 г.; производительность означает добавленную стоимость в базовых ценах в пересчете на одного работающего.

Показатели роста и уровни производительности измерялись в скорректированных ценах 2000 г.; производительность означает добавленную стоимость в базовых ценах в пересчете на одного работающего.

РАЗМЕР ПРЕДПРИЯТИЙ И КОНЦЕНТРАЦИЯ РЫНКА

С учетом того, что рост производительности, вероятно, будет и впредь в основном определяться изменениями внутри отраслей, дальнейшая реструктуризация крупнейших российских отраслей станет важнейшим шагом к использованию потенциала роста производительности. Можно предположить, что, как и в других странах с переходной экономикой, главным фактором развития России будет процесс ускоренного формирования новых, первоначально малых и средних, но высокопроизводительных предприятий, а также реформирования старых, унаследованных от прежней системы, которые отличаются низким уровнем добавленной стоимости на одного работника и нередко нуждаются в разукрупнении.

Можно также предположить, что в России этот процесс будет более сложным, во-первых, из-за абсолютного доминирования промышленности в начале переходного периода (необходимость деиндустриализации рассматривается в разделе C2), а во-вторых, из-за проблем территориального перераспределения, о которых говорится в разделе C1. Первый из этих двух факторов повышает актуальность реструктуризации, а второй увеличивает ее стоимость.

Предприятия и компании

Помимо того, что промышленность в целом занимает доминирующее положение в российской экономике, внутри самой промышленности существуют серьезные перекосы в распределении предприятий по размерам. Типичная для России ситуация - это чрезмерная концентрация производства в промышленности (и сельском хозяйстве) с относительно небольшим числом крупных заводов и производственных объектов. Эту ситуацию необходимо исправить, чтобы добиться прогресса в реструктуризации. Для этого необходимо различать понятия отдельное предприятие и компания.

Отдельные предприятия - это физические производственные единицы, например, отдельные заводы и производственные объекты. Компании - это юридические лица в том смысле, в каком они известны во всем мире.

В прошлом Госплан отдавал предпочтение крупным отдельным предприятиям, поскольку работу многочисленных мелких субъектов труднее организовать из единого центра. Кроме того, централизованное планирование должно стремилось издержки, связанные с контролем и мониторингом. Плановики придерживались принципа штамповки и строили унифицированные заводы определенного размера. Если нужно было расширить производство конкретного товара, они строили новые стандартные заводы.

Юридическое понятие компании как самостоятельного субъекта, безусловно, отсутствовало. Более того, отдельные предприятия, объединявшие несколько заводов, редко встречались за пределами отраслей, находившихся в непосредственном подчинении отраслевых министерств.

Хотя вертикальная интеграция внутри предприятий была достаточно распространенной, в России до сих пор нет аналогов компаний Дженерал Моторз, Макдональдс или Уолл-Март и особенно, крупных горизонтально интегрированных компаний, таких как Дженерал Электрик или Сименс.

На заре приватизации (т.е. до начала залоговых аукционов) произошел сильный перекос в сторону приватизации в пользу инсайдеров (руководства и работников самих предприятий). Подавляющее большинство производственных объектов были акционированы и проданы как отдельные компании.

В результате приватизированная советская система по-прежнему характеризуется наличием крупных отдельных предприятий и мелких компаний.

Занятость и распределение предприятий по размерам

Распределение предприятий по размерам, географические аспекты агломерации и стратегическая мотивация в условиях централизованного планирования не столь хорошо изучены. Распространенное мнение заключается в том, что российские предприятия (заводы) крупнее, чем в западных странах с рыночной экономикой. И что в силу ряда причин (слишком быстрый разрыв производственных связей, морально устаревшее оборудование и отсутствие спроса) они в нынешних условия отличаются низкой производительностью. В результате вполне естественно выглядит идея поддержки развития сектора малых и средних предприятий (МСП).

Это развитие связано с появлением нового частного сектора, поскольку небольшие частные компании, созданные на базе отдельных предприятий, обладают потенциалом развития и превращения в большие компании, объединяющие несколько предприятий.

В таблице C4.1 показано распределение российских предприятий по размеру, исходя из численности занятых. В основу таблицы положены ранее не публиковавшиеся данные проведенного Госкомстатом Обследования рабочей силы.67 Самая значительная часть

Ежегодно проводимое Госкомстатом Обследование рабочей силы (ОРС) охватывает более 250 тысяч человек и является репрезентативным для России в целом с точки зрения охвата регионов и секторов экономики. Наряду с отчетами предприятий и другими материалами, ОРС является одним из основных источников официальных данных Госкомстата об общем уровне занятости в экономике.

Кроме того, этот источник данных наименее уязвим для таких ошибок, как сокрытие или неправильное представление информации. Одна из причин, по которым в ОРС нет вопросов об индивидуальных доходах, заключается в том, что исследователи опасаются, что эти вопросы станут основанием для представления ложной информации и приведут к отказам от ответов. Всероссийский мониторинг экономического положения и здоровья населения (РЛМС), который чаще всего используется в качестве базы данных западными аналитиками, занимающимися исследованиями российской рабочей силы и российских домохозяйств, имеет гораздо меньший охват и размер выборки - около 3 тысяч человек.

К сожалению, ОРС не дает данных о распределении предприятий по размерам до 2001 г., а также более подробной информации о распределении предприятий со штатом свыше 100 человек.

российской рабочей силы по-прежнему работает на предприятиях с численностью более 100 человек. Предприятия со штатом от 16 до 50 человек играют более важную роль в обеспечении занятости населения, чем малые предприятия или микропредприятия с численностью 15 или менее человек.

Однако главное в таблице C4.1 -это то, что она показывает, где сейчас создаются рабочие места в России. Большая часть роста занятости в 2002 г. приходилась на предприятия с численностью работников от 31 до 100 человек, а не на малые и микропредприятия со штатом до 30 человек, и тем более не на сегмент, где на каждом предприятии работает больше 100 человек.

Каковы причины этого явления? Малые предприятия до сих пор встречаются в России достаточно редко, и можно предположить, что их значение будет возрастать по мере наполнения этой ниши.

Кроме того, можно ожидать, что двигателем роста будут новые частные компании, начинающие свою деятельность как небольшие отдельные предприятия. Было бы интересно проанализировать, в какой степени указанные выше результаты обусловлены региональными или отраслевыми факторами.

Например, небольшие отдельные предприятия могут просто находиться в бурно развивающихся регионах, что ведет к пространственной агломерации. Или, что еще вероятнее, небольшие отдельные предприятия могут концентрироваться в отраслях, отличающихся наиболее высокими темпами роста.

Таблица C4.2 в определенной степени подтверждает интуитивное предположение о том, что отраслевое распределение предприятий по размерам обуславливает отраслевые особенности роста небольших предприятий. Так, в горнодобывающих отраслях, где на небольшие предприятия приходится очень незначительная доля всей рабочей силы, в 2001-2002 гг. произошло существенное снижение уровня занятости (более чем на 10%), притом что в тот год общая занятость увеличилась.

И, наоборот, в секторе гостиничного и ресторанного бизнеса, где люди, в основном, работают в компаниях со штатом менее 50 человек, уровень занятости резко вырос в 2001-2002 гг.

В таблице C4.3 приведена разбивка общей занятости по предприятиям разных отраслей, что необходимо для того, чтобы оценить значение роста и сокращения занятости на различных предприятиях для экономики в целом. Предприятия объединены в группы по размерам.

Взаимодействие между мелкими и крупными предприятиями, или - что, наверное, более правильно - между предприятиями нового и старого типа, дает совершенно разные результаты в отраслях обрабатывающей промышленности, где значительная доля занятости приходится на крупные предприятия, и в таких отраслях, где преобладают малые предприятия (например, торговля).

Результаты создания и сокращения рабочих мест зависят от размера отрасли, внутриотраслевого распределения занятости между малыми и крупными предприятиями, а также темпов реструктуризации, т.е. скорости увеличения доли занятых на малых предприятий за счет сокращения доли занятых на крупных предприятий. Во многих случаях - в частности, там, где рост новых рабочих мест обусловлен, прежде всего, созданием новых конкурентоспособных предприятий - этот процесс напоминает то, что Шумпетер назвал созидательным разрушением.

Создание и рост новых предприятий обуславливает рост экономики и делает разукрупнение менее производительных компаний социально приемлемым (и экономически необходимым).

В целом, масштабы разукрупнения и роста предприятий внутри той или иной отрасли - например, бурное развитие сферы услуг - или наличие региональных центров роста или спада могут оказать влияние на процесс быстрого увеличения занятости в секторе малых предприятий, который в остальном носит размеренный и универсальный характер. Следовательно, для того, чтобы исключить различные причины бурного роста занятости в секторе малых предприятий, нужно отделить региональную и отраслевую составляющие от наблюдаемого роста предприятий различных размеров и посмотреть, изменится ли после этого картина бурного роста малых предприятий.

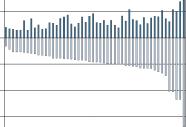

Рисунок C4.1 отчасти иллюстрирует такое взаимодействие, показывая процесс создания и сокращения рабочих мест на средних и крупных обрабатывающих производствах. Обрабатывающая промышленность, где работает 13 млн. человек, или почти 20% всего занятого населения, является крупнейшим сектором в рамках Обследования рабочей силы (ОРС) (таблица C4.2).

Здесь наблюдается серьезный перекос в сторону крупных предприятий: 73% всех работников обрабатывающей промышленности работают на предприятиях со штатом более 100 человек (таблица C4.3). В то же время в этом секторе наблюдается небольшой рост занятости (3,4% в 2002 г.), что соответствует показателям производительности и реформирования отрасли, приведенным в предыдущих разделах настоящего Меморандума (разделы C2 и C3).

Это свидетельствует о том, что впервые после начала реформ рост рабочих мест в данном секторе, где традиционно доминировали крупные предприятия, может превысить сокращение занятости.

Рисунок C4.1 Создание новых рабочих мест в российской обрабатывающей промышленности

На рисунке C4.2 представлены результаты построения и вычитания прогнозируемых темпов роста по отрасли, прогнозируемых темпов роста по региону, а также их суммы. На рисунке четко видна Л-образная форма кривой роста занятости в зависимости от размера предприятий: наиболее низкие темпы роста характерны для самых маленьких и самых крупных предприятий, а наивысшие темпы роста наблюдаются в средней группе предприятий с численностью от 31 до 100 человек.

Графики прогнозируемых темпов роста по отрасли, региону и отрасли/региону не имеют такой Л-образной формы; все они относительно ровные и не имеют пика в средней группе предприятий с численностью от 31 до 100 работников. Таким образом, если вычесть эти три показателя темпов роста из фактических темпов роста, то подтверждается предположение о том, что основным источником роста занятости в

России являются малые и средние предприятия.

Наиболее правдоподобное объяснение этого результата заключается в том, что в России, как ранее и в других странах с переходной экономикой, совокупные темпы роста зависят от того, какой вклад вносят старые (унаследованные от прежней системы) и новые (созданные после начала преобразований) предприятия. В силу того, что они только начинают свою деятельность, большинство новых предприятий вначале будут небольшими, однако можно ожидать, что спустя несколько лет выжившие компании станут больше.

Наблюдаемый в России рост малых (но не микро-) предприятий отражает взросление сектора МСП. Возможно, бурный рост микропредприятий произошел ранее; сейчас эти микропредприятия превращаются в малые предприятия, а темпы создания новых и рост существующих микропредприятий снизились.

Локальная агломерация

Как отмечалось выше, географические аспекты концентрации промышленности в России плохо изучены. На самом деле, и в экономиках Запада этот вопрос только сейчас стал предметом изучения.

Можно предположить, что крупный размер отдельных предприятий в России в какой-то степени определяет географическую концентрацию отраслей. Например, если все автомобили изготавливаются на трех (крупных) заводах, занятость в автомобильной промышленности будет автоматически сконцентрирована в тех регионах, где находятся эти заводы. Однако, насколько значительной будет локальная агломерация в российской промышленности, если рассмотреть ее отдельно от концентрации, связанной с размером предприятий?

И какие показатели послужат ориентиром?

Сравнивая недавно разработанный индекс российской промышленности с его американским аналогом, можно увидеть, что для российской промышленности характерна меньшая степень агломерации, чем для промышленности США.