Консолидация предприятий и структура рынка

Если исключить крупные предприятия, то окажется, что в России отраслевая занятость более равномерно распределена по регионам, чем в США. Наблюдается также и определенная временная тенденция: при централизованном планировании (т.е. до 1992 г.) агломерация была меньше, чем в переходный период (19922001 гг.).

Примером может служить автомобильная промышленность, где предприятия-изготовители разбросаны по разным районам страны, а не сконцентрированы в одном российском регионе, аналогичном Детройту. Это соответствует тому, что нам известно об индустриализации и урбанизации в России (см. раздел C1).

В советское время была предпринята сознательная попытка распределения производственных объектов стандартного размера (и городов) по всей огромной территории СССР Среди обсуждавшихся выше причин упоминалась причина стратегического характера, которая вполне вероятно объясняет даже планирование размещения невоенных производственных объектов: орган централизованного планирования стремился класть меньше яиц в одну корзину, т.е. не размещать производство в одном регионе. Кроме того, учитывалось, что завод, изготавливающий автомобили, мог перейти на производство танков.

Первые результаты свидетельствуют о том, что в переходный период в России произошел рост агломерации. Отчасти это объясняется процессом разукрупнения производств, который протекает в регионах по-разному. Реформы означают разукрупнение, и это может привести к увеличению локальной агломерации до уровня США. Однако реформы означают также рост новых предприятий, что, возможно, ведет к соагло-мерации.

Насколько близко друг от друга находятся предприятия разных подотраслей, относящихся к одной отрасли? Полученные результаты по России не вызывают большого удивления.

Как и в США, уровень соагломерации в промышленном машиностроении очень низок, а в деревообрабатывающей и бумажной промышленности весьма значителен. Если США могут служить каким-то ориентиром, то уровень соагло-мерации будет высоким также в нефтедобыче и нефтепереработке.

Консолидация предприятий и структура рынка

Анализ эволюции структуры рынка или концентрации рынка отличается от анализа концентрации структуры производства. Концентрация структуры производства измеряется, как указано выше, либо по распределению субъектов производства по размеру, либо по географической концентрации производства.

В случае анализа структуры рынка основное внимание уделяется конкуренции и наличию потенциальной возможности захвата рынка.

Здесь еще раз следует сказать, что проведение анализа в России должно учитывать уникальную исходную ситуацию. Как уже отмечалось выше, российские предприятия (фабрики и другие производственные объекты) довольно велики по размеру, в связи с чем степень концентрации предприятий относительно высока по сравнению с западными нормами.

Однако российская программа приватизации (за несколькими существенными исключениями, к которым относятся, например, РАО Газпром и РАО ЕЭС России) была изначально направлена на передачу отдельных (крупных) предприятий в частные руки в виде компаний, состоящих из одного завода. В результате российские компании невелики по размеру по сравнению с западными компаниями.

Все это создало специфическую исходную ситуацию с точки зрения структуры российского рынка, а именно: низкую степень концентрации компаний. Другими словами, в начале периода реформ рынки не отличались высокой концентрацией из-за небольшого числа компаний, в состав которых входило несколько заводов.

Рисунок C4.3 Сравнительное распределение по размерам российских и американских предприятий в добывающей и обрабатывающей промышленности

Рисунок C4.4 Сравнительное распределение по размерам российских и американских компаний в обрабатывающей

По сравнению с США в России в начале переходного периода и после приватизации было очень мало крупных компаний. Как видно из рисунка C4.4, такая ситуация существует до сих пор.

Для того, чтобы в России сформировалась структура рынка, аналогичная западным странам, в ходе преобразований должны произойти горизонтальная интеграция и слияния. Именно слияния и приобретения были основной движущей силой реструктуризации предприятий и консолидации рынка в России в течение последнего времени.

К числу главных факторов, определяющих структуру различных рынков, относятся постоянные производственные затраты (отрасли с очень высоким объемом первоначальных инвестиций более концентрированы), размер рынка (крупные рынки менее концентрированы) и однородность продукции (рынки с крайне однородной продукцией высококонкурентны и сильноконцентриро-ваны).

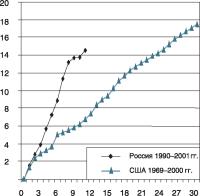

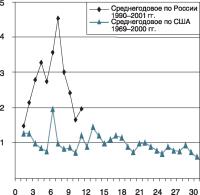

На рисунках C4.5(a) и (b) изображен 31 отраслевой рынок (исходя из 5-значного уровня классификации промышленных предприятий), информация о которых была получена в рамках исследования распределения собственности, проведенного при подготовке настоящего Меморандума (см.раздел C5). Сектора отбирались с учетом размеров: это крупнейшие промышленные рынки, на долю которых приходится около 3/4 общего объема промышленного производства.

Однако, анализируя размер рынков, изображенных на рисунках C4.5(a) и (b), необходимо помнить о том, что абсолютный размер рынков (объем продаж в неизменных ценах) резко сократился в результате экономического спада в начале 1990-х гг.

Как и в предыдущих разделах, мы используем графический анализ для того, чтобы показать динамику изменения структуры рынка. На рисунках C4.5(a) и (b) сравниваются показатели концентрации компаний в 1991 и 2001 гг.

В 1991 г. на 29-ти рынках из 31-го компании состояли только из одного предприятия; исключениями являются газовая промышленность и электроэнергетика, которые были и остаются практически полностью монополизированными. Различия между концентрацией компаний в 2001 и 1991 гг. во многом обусловлены горизонтальной интеграцией.

Можно ожидать, что с течением времени на верхнем конце шкалы размеров появятся крупные компании, в состав которых будут входить несколько предприятий. Другими словами, появление бизнес-империй отчасти отражает рыночный процесс горизонтальной интеграции. При прочих равных условиях, это приведет к увеличению концентрации. В связи с этим возникает вопрос о том, смогут ли крупные компании загнать рынки в угол до такой степени, что горизонтальные конгломераты станут контролировать большую часть или всю экономику страны?

Или же они будут и впредь сталкиваться с внутренней конкуренцией (в том числе, и со стороны друг друга)?

При централизованном планировании принцип штамповки предполагает, что график изменения концентрации отдельных предприятий (вертикальная ось) в зависимости от размера рынка (горизонтальная ось) является прямой линией. Причина заключается в том, что в условиях централизованного планирования в случае увеличения общего объема продаж на рынке органы планирования предусматривают строительство новых заводов стандартного размера. Следовательно, рынок, где произошел значительный рост, будет иметь более низкую концентрацию (на долю 4 крупнейших предприятий будет приходиться лишь незначительный процент от общего объема продаж) и большой размер (если его измерять по общему объему продаж, нормализованному по размеру медианного предприятия, которое в этом случае будет иметь размер штамповки).

В начале периода реформ концентрация отдельных предприятий равна концентрации компаний; дальнейшая горизонтальная интеграция приводит к повышению концентрации компаний.

За исключением двух монопольных секторов, в состав которых входит много предприятий (газовая промышленность и электроэнергетика), график распределения отраслей промышленности за 1991 г. идет по нисходящей прямой линии, а правый верхний и нижний левый квадранты практически пусты. Это соответствует принципу штамповки, применявшемуся при централизованном планировании.

Согласно прогнозу, показатели концентрации в целом должны увеличиться в связи с началом процесса консолидации и горизонтальной интеграции. Правый верхний квадрант должен заполниться, поскольку в секторах с рынком большого размера может быть (а может и не быть) высокая концентрация.

График за 2001 г. показывает, что этот прогноз во многом оправдался. Несмотря на отсутствие секторов, сочетающих небольшой рынок с низкой концентрацией, для секторов с большим размером рынка характерны и низкий, и высокий уровни концентрации.

Эти изменения практически полностью обусловлены процессом горизонтальной интеграции; изменение распределения предприятий по размерам не оказывает большого влияния. В некоторых секторах концентрация возрастает в результате изменения размера рынка в период экономического спада, связанного с реформами.

В нескольких секторах концентрация снижается, однако главным фактором воздействия на концентрацию является вертикальный сдвиг, который произошел в период между 1991 и 2003 гг.

Спустя десятилетие после начала реформ двигателями процессов горизонтальной интеграции и консолидации предприятий являются экономические факторы - практически так же, как и во всем мире. В России эта тенденция была связана с ростом бизнес-империй и во многом определялась крупными финансово-промышленными группами. По этой причине и вследствие сомнительного характера многих приватизационных сделок проблемы концентрации рынка неизбежно переплетаются с проблемой концентрации собственности.

Существуют опасения того, что аккумуляция предприятий в компаниях, принадлежащих крупнейшим предпринимателям, приведет к монополистическому контролю рынка. Этого пока не случилось - по крайней мере, в большинстве секторов да и экономике в целом.

Наилучшим средством предотвращения монополизации как компаниями, так и группами, контролируемыми несколькими физическими лицами, является развитие конкуренции - как за счет повышения привлекательности экономики для иностранных инвесторов (ПИИ), так и за счет создания условий для конкуренции с импортом. Другим приемлемым средством поддержки такого хрупкого процесса, как консолидация и реструктуризация предприятий в период реформ, является применение жесткого антимонопольного законодательства. Экономические выгоды концентрации собственности заключаются не в том, что узкий круг физических лиц контролирует значительную часть национального богатства, а в том, что она позволяет обеспечить эффективный контроль в рамках отдельных компаний.

Эти вопросы будут рассмотрены в следующем разделе.

Резюме и выводы для экономической политики

Как показывает анализ ранее созданных и новых рабочих мест на производствах разных размеров, большинство новых рабочих мест создается не на микропредприятиях, а на малых и средних предприятиях. Такое положение характерно для всех отраслей и регионов. Можно предположить, что размер предприятий и рост связаны причинно-следственной связью:

(под)отрасли, где существует множество мелких предприятий, растут быстро, а отрасли, где рабочая сила сконцентрирована на крупных предприятиях, растут медленнее или сокращаются. Создание и рост новых предприятий обеспечивает развитие экономики.

Данные о территориальной концентрации предприятий говорят о том, что эта концентрация снижается по мере диверсификации экономической деятельности в регионах и разрушения жесткой системы территориального размещения производств.

Если опираться на опыт агломерации, накопленный в других странах, то можно предположить, что Россия находится на самом раннем этапе перестройки существующей структуры и появления первенцев новых видов деятельности (например, некоторых рыночных услуг) на территории разных субъектов Федерации. Однако российская экономика еще не пришла в равновесное состояние, и не выявились еще ключевые отрасли, которые могут обеспечить устойчивый экономический рост.

В силу исторических причин для российской промышленности характерно наличие крупных предприятий (отдельных производств), но мелких фирм. Это создает экономическое давление, стимулирующее консолидацию производства на уровне фирм. В течение последнего десятилетия значительно усилилась горизонтальная интеграция. Во многих случаях такая интеграция связана с расширением финансово-промышленных групп.

Поскольку эти группы, формирующиеся, главным образом, вокруг ресурсных отраслей промышленности, имеют в своем распоряжении гораздо больше средств, чем другие субъекты российской экономики, возникают опасения, что это они займут доминирующее положение на рынке и монополизируют его.

Многие эксперты справедливо считают, что частная собственность физических лиц на предприятия и фирмы (концентрация собственности) улучшает корпоративный контроль и, следовательно, повышает экономическую эффективность на уровне предприятий. Однако в России, как это утверждается, отдельные крупные собственники и финансово-промышленные группы, которыми они руководят, приобрели контроль над слишком значительной частью российской промышленности.

Нет единого мнения по поводу последствий этого. Существуют самые разные позиции -от утверждений о том, что это самый лучший способ реструктуризации российской промышленности, до опасений по поводу того, что создаваемые картели задушат конкурентов.

Эти вопросы рассматриваются в следующем разделе с использованием нового набора данных, собранных для целей настоящего Меморандума. Главные вопросы экономической политики, вытекающие из настоящего раздела, заключаются в следующем:

¦ характер создания новых рабочих мест в России указывает на необходимость совершенствования инвестиционного климата в целях формирования наиболее благоприятных условий для реструктуризации и роста частных предприятий. Основное внимание следует уделять не приватизации или реструктуризации старых предприятий, а содействию в создании и развитии новых предприятий. Здесь Россия может использовать опыт других стран с переходной экономикой, который показывает, что рост новых

предприятий лучше всего способствует росту экономики.

¦ Один из способов не допустить удушения конкуренции при росте концентрации и контроля рынка заключается в сохранении открытости экономики для иностранных производителей продукции и иностранных инвестиций. Другой способ - это формирование хорошо регулируемых вторичных рынков купли-продажи акций предприятий и обеспечение защиты прав собственности, что обеспечит компаниям доступ к финансовым ресурсам и создаст для миноритарных инвесторов возможности входа на рынок и ухода с рынка.

¦ Второй составляющей стратегии развития конкуренции (которая не должна мешать поиску рынком наиболее эффективного уровня концентрации собственности) является разработка и принятие сильного антимонопольного законодательства и наличие сильной структуры, уполномоченной обеспечить соблюдение этого законодательства.

СОБСТВЕННОСТЬ И КОНТРОЛЬ ПРЕДПРИЯТИЙ

До сих пор не предпринималось систематических попыток оценить степень концентрации собственности в России и понять, в какой мере различные виды концентрации собственности связаны друг с другом. С одной стороны, бытует мнение, что (якобы существующая) концентрация собственности в руках небольшого числа лиц, собственников крупных финансово-промышленных групп (ФПГ), выгодна с точки зрения реструктуризации и инвестиций.

Противоположное мнение заключается в том, что такая монополизированная система тормозит экономический рост, препятствуя развитию конкуренции.

Обсуждение еще больше осложняется необходимостью проводить различие между концентрацией собственности на уровне предприятий (что в соответствии с экономической теорией, вероятно, способствует повышению эффективности экономики) и концентрацией собственности в масштабах экономики в целом. Эксперты соглашаются с тем, что последнее может привести к распространению неконкурентного поведения и, следовательно, имеет мало общего с экономической эффективностью.

По широко распространенному мнению, обсуждение должно быть сконцентрировано на двух проблемах. Во-первых, это характер связи между концентрацией прав собственности и экономическими показателями.

Во-вторых, это связь между концентрацией прав собственности и возможностью получить привилегии со стороны государственных институтов и органов власти.

Оба эти вопроса рассматриваются в данной главе с использованием новой группы данных, собранных для целей настоящего Меморандума.

Концентрация собственности на уровне предприятий и национальном уровне

Концентрация собственности играет важную роль на различных уровнях. На уровне предприятий концентрация собственности и контроля в руках крупных акционеров помогает преодолеть основную проблему корпоративного управления и, следовательно, способствует привлечению инвестиций и росту предприятий (Becht et al. 2002).

На уровне отрасли концентрация собственности в руках нескольких основных игроков способствует снижению неэффективности, связанной с субоптимальным размером предприятий и дублированием затрат. Экономическая теория предполагает (и это очень важно для России), что существуют технологические и рыночные причины того, почему концентрация собственности в некоторых секторах должна быть выше, чем в других. Если присутствует экономия от масштаба, которая делает производство на небольшом числе крупных предприятий более эффективным, чем на многих небольших предприятиях, или если рынки велики и отличаются высокими постоянными и транзакционными издержками, что делает конкуренцию между крупными предприятиями более эффективной, чем между малыми, то в таких секторах (при прочих равных условиях, в особенности при одинаковом уровне концентрации внутри фирм) будет доминировать меньшее число предприятий и, соответственно, будет наблюдаться более высокая концентрация собственности. В таких различиях между секторами нет ничего плохого.

Выпуск автомобилей или добыча нефти и газа - яркие тому примеры: не имеет никакого смысла собирать машины у кого-то на заднем дворе, поэтому на рынке автомобилей, скорее всего, будут доминировать несколько крупных фирм. Точно такое же рассуждение верно и для экспортно-ориентированных компаний, которым приходится конкурировать на мировом рынке.

Однако это также может привести к тайным соглашениям, создавать барьеры для входа на рынок новых предприятий и препятствовать здоровой конкуренции. На национальном (или региональном) уровне концентрация собственности может привести к тому, что в формировании экономической политики доминирующую роль будут играть несколько групп частных интересов при снижении роли государственных институтов.

Все эти эффекты предположительно присутствуют и имеют большое значение в России. Учитывая недостаточный уровень защиты прав акционеров, концентрация собственности считается единственным механизмом для разрешения конфликта интересов в рамках предприятий и обеспечения стимулов для реструктуризации и инвес-тиций.

Кроме того, поскольку первоначальные условия переходного периода в России были далеки от жизнеспособной рыночной структуры с точки зрения размера компаний (в частности, так как эффективный вторичный рынок перераспределения прав собственности практически отсутствовал после приватизации), многие отрасли промышленности по-прежнему слишком фрагментарны (см. раздел C4). При отсутствии эффективной антимонопольной политики реально возникает опасность тайных соглашений, когда отдельные лица или группы будут обладать контрольными пакетами акций в различных секторах экономики. Союзы региональных политических лидеров с крупными структурами регионального бизнеса получили настолько широкое распространение, что появился новый термин -захват государства (Hellman et al. 2000).

И, несмотря на отсутствие (и невозможность) количественных исследований, влияние некоторых крупнейших бизнес-групп на формирование федеральной экономической политики является признанным фактом.

В идеале для концентрации собственности на уровне предприятий не требуется концентрации собственности на национальном уровне. Даже если каждое предприятие в системе будет контролироваться единственным акционером (поскольку, как предполагает экономическая теория, концентрация на уровне предприятий способствует контролю сложных организаций и, следовательно, повышению их эффективности), все равно можно ожидать, что наличие конкуренции не позволит ни одному из отдельных собственников предприятий стать настолько крупнее остальных, что он сможет влиять на национальную политику, - что, в свою очередь, будет гарантией сохранения конкуренции.

Однако в реальности предприятия могут действовать в условиях, отличающихся отсутствием прозрачности, слабостью финансовых систем и несовершенством правовых институтов. В таких условиях размеры имеют значение, поскольку отсутствие должным образом функционирующих финансовых и правовых институтов, вероятно, способствует огромной экономии за счет роста масштабов производства. Финансово-промышленные объединения обгоняют отдельные предприятия по производственным показателям - не благодаря более эффективной организации производства и торговли, а потому, что они лучше приспособлены для деятельности в несовершенных экономических условиях. Когда несколько частных агентов контролируют большую часть денежных потоков или рабочей силы, им легче лоббировать свои интересы, подкупать или шантажировать государственных чиновников для того, чтобы повлиять на деятельность правовых, политических или регулирующих институтов.

Несовершенные экономические условия являются тем проводником, по которому концентрация собственности на уровне предприятий смыкается с концентрацией собственности на национальном уровне (в том числе между отраслями). Это происходит из-за того, что относительные размеры предприятий способны нарушить конкуренцию.

Для того, чтобы попытаться понять ситуацию в России, в данной главе рассматриваются три вопроса. Во-первых, мы оцениваем фактический уровень концентрации собственности в российской экономике с использованием новой группы данных; во-вторых, мы изучаем влияние этой концентрации на экономические показатели; и, в-третьих, мы рассматриваем вопрос о том, зависят ли экономические последствия захвата государства от типа предприятий, которые осуществляют этот захват.