Итоги развития экономики и финансов

В ходе последнего десятилетия российская экономика убедительно доказала, что может поступательно развиваться. Рост реального ВВП за десятилетие (1998-2008 гг.) составил 94%, инвестиции возросли более чем на 200%, а реальные доходы населения на 137%. Несмотря на высокую инфляцию и отрицательные реальные процентные ставки банковские сбережения населения в рублях выросли за период 2000-2009 гг. в 21 раз. Обменный курс рубля по отношению к основным мировым валютам практически не изменился. Вместе с тем сегодня уже очевидно, что не удалось решить задачу удвоения ВВП к 2010 году, поставленную в 2000 году.Экономический рост в новейшей истории России начался лишь после системного финансового кризиса 1998 года. Локомотивами роста были резкая девальвация рубля, стимулировавшая процесс импортозамещения, рост мировых цен на сырье и масштабные заимствования российских банков и корпораций за рубежом. Четырехкратная (в номинальном выражении) девальвация рубля позволила заместить простейшие производства (в пищевой и легкой промышленности) и процесс импортозамещения в течение полутора лет сошел на нет. Начавшийся среднесрочный тренд укрепления курса рубля обусловил проигрыш российских товаропроизводителей иностранным товарам на всех сегментах рынка - рост импорта устойчиво и кратно превышал рост национального выпуска. С другой стороны, укрепление российской валюты повысило инвестиционную привлекательность финансовых активов, выраженных в рублях, для мировых инвесторов, что обусловило рост инвестиций в российские финансовые активы.

Повышение мировых цен на нефть и прочие сырьевые товары позволило достичь сбалансированности бюджета и усилить роль государства в национальной экономике. Создание Стабилизационного Фонда решало не только задачу стерилизации масштабного притока нефтедолларов, но и создало определенный финансовый запас прочности. Именно в пик кризиса в конце 2008 - 2009 годов накопленные в тучные годы ресурсы позволили российскому правительству оказать масштабную поддержку банковской системе и бюджету. Однако циклический период высоких сырьевых цен не был использован для проведения масштабной модернизации российской экономики, реализации инфраструктурных проектов - для обеспечения роста конкурентоспособности национальной экономики.

Традиционно незначительная в 90-е годы прошлого века и в первые годы нынешнего роль российской банковской системы и финансовых рынков в обеспечении экономического роста начала существенно расти с 2002 года. Это было связано со сменой модели экономического роста в России. На смену восстановительному росту (с лета 1999 года до лета 2002 года, который характеризовался: двукратной девальвацией рубля в реальном выражении; повышением загрузки производственных мощностей и вовлечением свободной рабочей силы, обесценением и списанием рублевых долгов предприятий; повышательной динамикой цен на нефть и другие товары российского экспорта) пришел инвестиционный рост 1-го типа, продолжавшийся с лета 2002 года до весны 2004 года.

Он был обусловлен главным образом усилением инвестиционной активности частного сектора. Инфляция в рамках данной модели снижалась, можно сказать, автоматически, так как почти весь прирост М2 уходил на эффективные вложения в основной капитал. При этом отмечались повышение прозрачности предприятий и переориентация частного бизнеса на долгосрочное развитие с извлечением корпоративных доходов в форме увеличения капитализации и дивидендных выплат.

Затем, с усилением роли государства в экономике, начался этап инвестиционного роста 2-го типа, в котором ведущая роль перешла к инвестициям предприятий и банков с ведущей ролью государства, а также к бюджетным расходам, стимулировавшим, в том числе, опережающий рост платежеспособного спроса. Предприятия с государственным участием начали активнее использовать возможности финансового рынка, частично вытесняя с него частные компании. Особенно заметными эти процессы стали на долговых рынках.

Поскольку, начиная с 2002 года, экономический рост был в значительной мере связан с инвестиционной активностью субъектов хозяйственной деятельности, это неизбежно вело к повышению роли финансового сектора. Соотношение объема инвестиций, привлекаемых российскими предприятиями на финансовых рынках, и объема инвестиций в основной капитал в 2002 году превысило уровень 20%; в 2003 году - 30%. Переход от модели инвестиционного роста 1-го типа к инвестиционному росту 2-го типа привел к кратковременному снижению инвестиций, но уже с 2005 года начался дальнейший рост данного соотношения (см. таблицу). Роль финансового рынка в финансировании экономического роста в России

капитал всех

российских

предприятий

в % к объему инвестиций в основной капитал всех российских предприятий

в % к объему инвестиций в основной капитал всех российских предприятий

Форсированный рост российской экономики в 2006 - первой половине 2008 годов поддерживался расширением потребления, обеспечиваемым не только доходами, но и банковским кредитованием. В этот период прирост внутреннего спроса уже более чем на треть был прокредитован банками (на 20% в период 2003-2005 гг.). Доля же этого источника в финансировании капитальных инвестиций составила лишь 9%. Рост экономики за счет расширения потребления, финансируемого нефтедолларами и внешними займами, оказался неустойчивым. Под воздействием глобального кризиса всего в течение нескольких месяцев промышленное производство вернулось на уровень 2005 г., а внешний частный долг превышает валютные резервы России.

В условиях мирового финансового (и экономического) кризиса России не удалось стать тихой гаванью. Снижение котировок акций и облигаций российских предприятий и банков, число дефолтов оказалось выше, чем во многих развивающихся экономиках. Несмотря на накопленные международные резервы, а по этому показателю Россия занимала 3 место в мире, национальная банковская система и финансовые рынки не смогли смягчить негативное внешнее воздействие. Более того, накопленные в период форсированного роста структурные проблемы лишь усилили кризисные проявления.

Отрицательное воздействие мирового кризиса осуществлялось по двум направлениям. Во-первых, на мировом рынке снизились как цены на сырье, так и спрос на продукцию российского экспорта. В результате резко уменьшились доходы крупнейших отечественных предприятий и консолидированного бюджета РФ. В итоге это привело к падению доходов населения и росту безработицы.

Во-вторых, в финансовом секторе фактическое закрытие мирового рынка капитала для российских заемщиков создало значительные проблемы для рефинансирования внешней задолженности. Стратегии развития большинства банков и предприятий, обладавших международными кредитными рейтингами и имевших доступ на мировые финансовые рынки, предполагали расширение внешних заимствований и их использование для реализации инвестиционных программ, для кредитования населения и предприятий, для экспансии на иностранных рынках. Невозможность рефинансировать внешнюю задолженность привело к вынужденной аккумуляции ресурсов на внутреннем рынке - как за счет сворачивания инвестиционных программ и производственной деятельности, так и за счет государственных средств.

Дополнительно, финансовый кризис был усилен низким уровнем управления рисками - и не только в российских банках, но и на промышленных предприятиях. Часто безответственная политика по привлечению и управлению финансовыми ресурсами создает сегодня целый спектр угроз, связанный с проведением бесперебойных расчетов в экономике, ростом взаимных неплатежей, задолженности по выплате заработной платы и платежам в бюджет, отказом от обслуживания банковских кредитов.

Наконец финансовая политика, проводимая накануне кризиса, не только не способствовала смягчению его последствий, но, напротив, усилила негативные тенденции. Борьба с инфляцией лишь монетарными методами не позволила снизить темпы роста цен, но существенно снизила уровень ликвидности в банковской сфере. Наряду с этим не использовались в должной мере меры по контролю за банковской деятельностью, сохранялся максимально либеральный режим по внешним капитальным операциям. В результате весь комплекс внутренних проблем и просчетов усилил кризисные проявления, что делает их ликвидацию более дорогим и длительным процессом.

Очевидно, что после финансового кризиса 2008-2009 гг. неизбежно встанет вопрос о дальнейшем направлении развития экономики России. Наиболее рациональным был бы выбор модели, сочетающей преимущества относительно быстрого роста одновременно с достижением и сохранением его стабильности и устойчивости к внешним воздействиям. Экономический рост должен сопровождаться улучшением структуры институциональных финансовых потоков, предполагающей способность национальной финансовой сферы содействовать поступательному развитию и противодействовать внешним шокам. Только такой выбор способен обеспечить и укрепление конкурентных позиций России в глобальной экономике.

Формирование новой финансовой политики должно учитывать важнейший урок форсированного роста российской экономики в 2006 - первой половине 2008 гг. Он заключается в том, что такие понятия, как увеличение валовых экономических показателей и качественный (устойчивый к внешним шокам и опирающийся на увеличение конкурентоспособности) рост экономики, могут не совпадать. Поэтому достаточно реалистична угроза того, что приоритет инновационного, инвестиционного развития, высокой конкурентоспособности может остаться лишь декларацией не только сейчас, но и после завершения кризиса. Это весьма вероятно, если финансовая политика уходящего десятилетия будет продолжена в дальнейшем. Прямое бюджетное финансирование и субсидирование заведомо убыточных проектов за счет накопленных резервов, поддержанное благоприятной внешней конъюнктурой, лишь создаст видимость восстановления производства и потребления и отложит на будущее решение структурных проблем. Любая попытка вернуться к ним вновь будет существенно дороже и сложнее.

В силу перечисленных факторов представляется, что основной повесткой после завершения глобального кризиса (или его первой фазы) должна выступить разработка стратегии выхода на траекторию устойчивого развития, причем принципиально иного качества. В основе сбалансированного экономического роста должны лежать частные инвестиции, инновации, снижение сырьевой зависимости и рост экспорта с высокой степенью обработки. В решении этой задачи национальной финансовой системе принадлежит ведущая роль, сопоставимая с усилиями государства по созданию благоприятного климата для инвестиций и бизнеса.

Главная проблема - дефицит финансовых ресурсов

Характерной чертой развивающихся экономик является недостаток внутренних сбережений для реализации инвестиционных проектов и программ модернизации. Однако не все страны идут по пути масштабных внешних заимствований на поддержку экономического роста. Более того, различные долговые кризисы, отмеченные в последние 30 лет, доказывают порочность данной практики.

Поэтому все чаще предпочтения смещаются либо в сторону более сбалансированного развития, либо более долгосрочных и устойчивых прямых иностранных инвестиций.

Темпы роста ряда развивающихся экономик существенно превосходят среднемировые, при этом для их поддержания используются различные модели и ресурсы. Так, банковская система Китая выросла в 2006 и 2007 годах на 21 и 24% соответственно, а рост денежного предложения составил здесь соответственно 15,7 и 16,7%; рост ВВП равнялся 11,6 и 11,9%, а инфляция - 1,5 и 4,5%.

Национальная банковская система была достаточно сбалансирована по ресурсам: отношение кредитов к депозитам нефинансового сектора составляло 67%, а внешние ресурсы использовались преимущественно в виде прямых иностранных инвестиций (чистый приток ПИИ составил в указанные годы 60 и 121 млрд. долл. соответственно). Отметим, что превышение сбережений над кредитами нефинансовому сектору характерно для многих развивающихся экономик (Турция - 74%, Венесуэла - 63%).

Напротив, основная проблема банковской системы Казахстана состояла в быстром росте за счет внешнего финансирования (активы банковской системы выросли с 34 млрд. долл. в 2005 году до 97 млрд. долл. в 2007 году). Максимальное отношение кредитов к депозитам нефинансового сектора составило здесь 203% в третьем квартале 2007 года Прекращение притока внешнего капитала в августе-сентябре 2007 года квалифицировалось как внешний шок, который оказал негативное воздействие на банковский сектор и экономику Казахстана.

Стабилизировать ситуацию удалось лишь в результате снижения темпов роста кредитов относительно депозитов (14% против 19,7% соответственно в первом полугодии 2008 года) и падения темпов роста импорта.

Ускоренный рост российской банковской системы (активы банковской системы возросли в 2006 и 2007 гг. на 44% при росте номинального ВВП на 24,3 и 22,7% соответственно) и кредитования нефинансового сектора происходил при нарастающем дефиците внутренних ресурсов, то есть, устойчивом превышении объема задолженности нефинансового сектора (в виде полученных кредитов и выпущенных ценных бумаг) над банковскими депозитами физических и юридических лиц. Впервые после кризиса 1998 г. дефицит внутренних ресурсов для обеспечения роста кредитов нефинансового сектора возник в 2004 г. До этого, напротив, существовал избыток внутренних сбережений, который нейтрализовался оттоком капитала из России и приростом банковских депозитов на счетах в Банке России.

Именно в период 1999-2003 гг. и была отмечена естественная политика дешевых денег, характеризующаяся отрицательным уровнем процентных ставок (впоследствии она получила продолжение, но уже была искусственной в силу притока дешевых денег извне, эффективной нейтрализации которого препятствовало избыточное наращивание бюджетных расходов).

| Таблица 1.1-1. Оценка недостаточности (- - избыточности) внутренней ресурснойбазы и источники ее пополнения (нейтрализации), млрд. руб. (без учета иностранных взносов в уставный капитал) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Источник: Банк России, оценки АЛ Веди. |

Кредитная яма, или превышение кредитов нефинансовому сектору над его сбережениями, по итогам 2008 года составила 3,5 трлн. рублей. Собственные средства банковской системы без учета субординированных кредитов составляли 2,9. трлн. руб., а за 2008 год дефицит внутренних ресурсов вырос на 1,9 трлн. руб. За 9 месяцев 2009 года разрыв между кредитами и депозитами сократился до 2.1 трлн. руб., при этом собственные средства банков выросли до 3.5 трлн. руб.

Отметим, что разрыв между кредитами и депозитами нефинансового сектора превысил все собственные средства банковской системы в середине 2008 года. Фактически с того момента ситуация вышла из-под контроля и полностью определялась внешним по отношению к банковской системе финансированием - либо притоком иностранного капитала, либо вливаниями денежных властей.

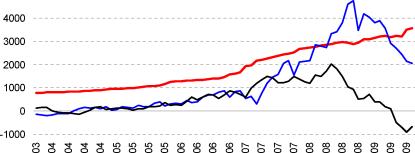

В разбивке по институциональным секторам (домашние хозяйства и небанковские корпорации) структура кредитной ямы выглядит следующим образом. По сектору домашних хозяйств по состоянию на 01.01.2009 наблюдалось превышение объема размещенных в банках счетов и депозитов над величиной привлеченных банковских кредитов на 1,7 трлн. руб. Население до сих пор обладает избытком финансовых ресурсов, которые банковский сектор использует, в частности, для кредитования корпоративного сектора экономики. Эта положительная разница в операциях населения с банками последние два года была достаточно устойчива в диапазоне 1,8-2,0 трлн. руб. Исключение составляют осенние месяцы 2008 года, когда в результате оттока сбережений населения из банковской системы сальдо операций этих секторов значительно уменьшалось. В октябре-ноябре 2008 года разница между кредитами физическим лицам и их банковскими вкладами сокращалась до 1,2-1,3 трлн. руб. Однако, по итогам декабря банковские сбережения населения выросли, а кредитование практически остановилось. В результате сальдо операций банков и населения вернулось к прежним значениям.

Рисунок 1.1-2. Динамика компонентов кредитной ямы, на конец месяца,млрд. руб.

Кредитная яма по операциям с корпоративным сектором, таким образом, значительно превышает суммарные значения разрыва по нефинансовому сектору - на 1 января 2009 г. ее размеры достигали 5,1 трлн. руб. За 2008 г. объем задолженности корпоративного сектора по банковским кредитам вырос на 3,0 трлн. руб., в том числе на 0,5 трлн. руб. за счет переоценки кредитов в иностранной валюте. Объем банковских счетов и депозитов предприятий увеличился за тот же период на 1,4 трлн. руб., в том числе 0,2 трлн. руб. за счет переоценки. Итоговый рост корпоративной кредитной ямы за 2008 год составил 1,6 трлн. руб., при этом 300 млрд. этого прироста обусловлено девальвацией рубля и превышением валютных кредитов над валютными счетами.

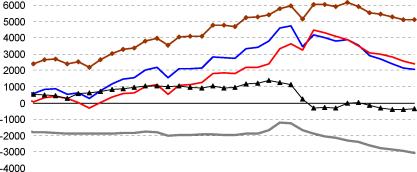

Валютная структура кредитной ямы также сдвинута в сторону избыточного кредитования корпоративного сектора. На начало 2009 года кредиты внутренним секторам экономики в иностранной валюте оказались практически сбалансированы со счетами и депозитами в иностранной валюте. При этом в течение почти всего 2008 года разрыв между валютными кредитами и депозитами превышал 40 млрд. долл. Сближение валютных кредитов с валютными депозитами произошло за один месяц - декабрь, когда объем валютных счетов вырос на 31 млрд. долл., а валютных кредитов - сократился на 1 млрд. долл. Разрыв между кредитами и депозитами в иностранной валюте уменьшился в декабре 2008 года с 40 до 8 млрд. долл.

Рисунок 1.1-3. Динамика компонентов кредитной ямы в иностранной валюте,на конец месяца, млрд. долл.

Таким образом, кредитная яма в настоящее время превышает 4,1 трлн. руб. (117 млрд. долл.) и была сформирована за счет операций корпоративного сектора. Население же по-прежнему остается чистым кредитором банковского сектора. Разрыв между кредитами и депозитами практически полностью объясняется превышением рублевых кредитов над рублевыми счетами, его валютная составляющая близка к нулю. Это, с одной стороны, означает снижение валютных рисков банков в настоящий момент. С другой стороны, в случае кризисных проявлений наблюдается рост валютных депозитов и снижение кредитов в иностранной валюте, что приводит к разбалансировке валютных кредитов и депозитов.

Необходимо отметить, что стагнация банковского кредитования в 2009 году, негативно воздействующая на деловую активность, достаточно благоприятна для снижения разрыва между задолженностью нефинансового сектора по банковским кредитам и его сбережениями. Напомним, что данный разрыв достиг в 2008 году критического уровня, превышающего все собственные средства российской банковской системы. Но в настоящий момент этот разрыв сокращается, а его ликвидация создаст здоровую финансовую основу для сбалансированного экономического роста - в отличие от модели, основанной на использовании заемных иностранных средств. Однако наследие периода форсированного роста весьма значительно - на начало осени 2009 года кредиты нефинансового сектора превышали его депозиты на 2.7 трлн. руб. Ликвидация кредитной ямы потребует, по меньшей мере, сокращения вдвое задолженности населения перед банковским сектором при сохранении его сберегательной активности и без масштабного ущерба в кредитовании промышленности.

На степень остроты дефицита финансовых ресурсов влияют ряд макроэкономических и структурных факторов. Один из самых весомых природа российской инфляции. Высокая инфляция сопровождает все рыночное развитие и реформы в России начиная с 1992 года. В последнее десятилетие существенный рост цен сосуществовал с экономическим ростом, при этом, не делая его невозможным, но существенно искажая его природу. Последнее проявилось в превалировании потребления (покрываемым за счет импорта), низкой нормой сбережений, деформированием структуры источников инвестиций в основной капитал.

Проблема снижения инфляции лежит не столько в контроле за денежным предложением, сколько в регулировании рыночной среды. В период глобального финансового кризиса лишь несколько стран (преимущественно из состава бывшего СССР) столкнулись с высокой инфляцией - в большинстве стран мира в рамках кризиса и падения спроса возникла проблема дефляции. Тем не менее, реакция российских производителей в условиях кризиса достаточно четко отражает природу российской инфляции. Сокращающийся внутренний спрос обусловил снижение объемов производства и запасов одновременно с повышением (или неснижением) цен. Представляется, что ключевой проблемой выступает именно создание конкурентной среды на всех сегментах внутреннего рынка, предполагающее адекватный отклик производителей на рыночные сигналы - расширение производства и запасов, снижение или повышение цен. И лишь после этого монетарные факторы смогут оказывать регулирующее воздействие на инфляцию. Данное утверждение принципиально важно в контексте обсуждения планов по реализации политики инфляционного таргетирования - отрицательные результаты данной политики могут быть получены не по причине ошибочности подхода, а вследствие воздействия на инфляцию совсем других (немонетарных) причин.

Уровень дефицитности финансовых ресурсов зависит от обменногокурса рубля и валютной политики