Сущность и экономическое содержание интеграции хозяйствующих субъектов

Посредством интеграции хозяйствующие субъекты концентрируют разнообразные ресурсы экономической власти, активно применяя их. В рамках интегрированных структур отношения власти включают в себя четыре компонента: организационную власть менеджмента в каждом из субъектов хозяйствования, входящих в состав интегрированной структуры; власть центрального элемента интегрированной структуры над прочими ее составными частями; власть интегрированной структуры на рынке, т.е. рыночную власть; власть интегрированной структуры в экономической и общественной системах в целом, ее влияние на политические и социальные явления.

При этом создается специфическое властное пространство, в котором центральный элемент интегрированной структурыконтролирует основные аспекты деятельности всех экономических агентов.

Считаем, что основные характеристики интеграции хозяйствующих субъектов, составляющие ее внутренние содержательные основы и вытекающие из неоклассического и институционального направлений экономической теории, состоят в следующем: 1) интеграция основана на согласовании цели, действий, экономическом интересе хозяйствующих субъектов, на осознании необходимости, выгодности объединения; 2) это внутренняя организация субъектов хозяйствования, тесное сотрудничество, развертывающееся в форме контрактов, частично замещающих или полностью вытесняющих ценовой механизм рынка; 3) сложные интегрированные структуры являются организационными формами функционирования финансово-промышленного капитала; 4) снижение трансакционных издержек при интеграции хозяйствующих субъектов в решающей степени зависит от институциональной среды взаимодействия предприятий, законодательной поддержки осуществляемых сделок, уровня доверия экономических агентов.

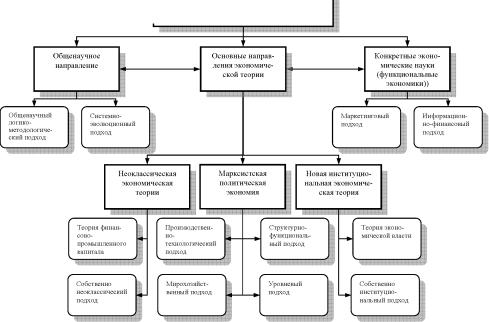

Нами также выделены несколько подходов к исследованию интеграции хозяйствующих субъектов с позиции функциональных экономик маркетинговый, информационно-финансовый. Предметом исследования каждой из конкретных экономических наук выступает изучение лишь отдельных сторон интеграции хозяйствующих субъектов, опирающееся на факты реальной практики хозяйствования.

О. Иванова, В. Смоляго, Г. Антонов и другие отмечают важность маркетингового подхода к интеграции хозяйствующих субъектов в решении проблемы построения эффективных и конкурентоспособных интегрированных струк-тур. Подход основан на анализе и оценке состояния и перспектив развития спроса, предложения, цен, конкуренции на рынке, где функционируют хозяйствующие субъекты и предполагается создание интегрированной структуры; учете влияния и роли стратегии маркетинга при ее формировании и функционировании; анализе возможных преимуществ и проявлений недостатков интеграции. Важнейшим этапом маркетингового подхода является аналитическая проработка вариантов интеграции хозяйствующих субъектов и оценка перспектив развития рынка, на котором планирует функционировать новая структура. Появление на рынке нового агента интегрированной группы, пишет Г. Антонов, влечет изменение характеристик самого рынка.

Изменяется расстановка сил, уровень конкуренции, размеры занимаемых различными участниками ранка сегментов, рыночная конъюнктура. Маркетинг становится инструментом ...мерила качества состава интегрированной компании в соответствии с требованиями рынка, ... разработки комплекса мер по повышению качества состава объединения и отдельных его элементов.

Использование маркетингового подхода при создании и в деятельности интегрированных компаний позволяет сформировать эффективную структуру и оптимальный состав субъектов хозяйствования.

Перспективным подходом к исследованию интеграции хозяйствующих субъектов, является информационно-финансовый, связанный с изучением влияния информационных составляющих на воспроизводственный процесс, с одной стороны, и информационно-финансовых взаимодействий между субъектами хозяйствования, с другой. Сущность его заключается в утверждении главенствующей роли информационного и финансового факторов в развитии интеграции.

Предлагаемый информационно-финансовый подход к анализу интеграции, пишет А. Мовсесян, можно рассматривать как элемент общей синтетической концепции, лежащей в русле институциональной, эволюционной и информационной теорий.

Считаем, что сближение и переплетение информационных и финансовых процессов, обеспечивающих взаимосвязи разных хозяйствующих субъектов, входящих в воспроизводственные циклы в различных отраслях экономики, является одной из важнейших предпосылок интеграции на современном этапе, многократно увеличивая взаимосвязанность и взаимозависимость этих субъектов и становясь важнейшей составляющей интеграции.

Большинство исследований последнего десятилетия по проблеме интеграции хозяйствующих субъектов основываются на системно-эволюционном подходе, исходящем из универсального общенаучного содержания интеграции.

Представители системно-эволюционного подхода исследуют интеграцию хозяйствующих субъектов одновременно как процесс объединения отдельных элементов единое органическое целое, характеризующееся формированием целостной структуры с единой системой и как явление результат процесса объединения и сплочения дифференцированных хозяйствующих субъектов в единое целое, состояние их гармонической уравновешенности и упорядоченного функционирования. Акцентируется внимание на системных свойствах интеграции: целостности, целесообразности развития, структурности и в особенности синергетического эффекта. На этой основе уточняется содержание интеграции хозяйствующих субъектов ... совокупности многократно повторяющихся взаимодействий обменного, передаточного, конкурентного и объединительного типа, обуславливающей образование системы . , обладающей более высокой устойчивостью и эффективностью функционирования..

Делаются выводы о том, что системные качества интеграции определяют ее как . синтетическую категорию, отражающую устойчивые причинноследственные связи, присущие различным системам производственных отношений, отличающихся достаточно высокой степенью развития общественного характера производства.

Рис 2. Методологические подходы к исследованию интеграции хозяйствующих субъектов

В соответствии с системно-эволюционным подходом интеграция хозяйствующих субъектов: 1) представляет собой систему, основные понятия которой элементы (субъекты хозяйственного комплекса страны: отраслевые объединения, промышленные предприятия, финансовые компании, коммерческие фирмы), состояния связанности этих элементов и их отношения; 2) выступает составной частью более общей системы национального хозяйства, представляя собой конкретную систему, открытую, с одной стороны, для связи с другими конкретными системами и противостоящую им с другой стороны; 3) постоянно изменяется, эволюционирует в соответствии с целью существующей системы хозяйствования; 4) является следствием целостного воспроизводственного процесса; 5) представляет самоорганизующееся целое, возникающее в результате движения и взаимодействия ее элементов и связей, обладает интегральными свойствами, не присущими отдельным элементам хозяйствования, имеет устойчивые внутренние связи между этими элементами, преобладающие над их внешними связями.

Рассмотренные методологические подходы к исследованию интеграции хозяйствующих субъектов могут быть классифицированы с точки зрения областей наук и научных направлений следующим образом (рис. 2).

Несмотря на достоинства рассмотренных методологических подходов нельзя не констатировать, что уровень изучения интеграции в целом, во всей полноте экономического содержания явно недостаточен. Само понятие интеграция хозяйствующих субъектов в исследованиях встречается редко.

Сложилась такая ситуация, когда научные работы по частным направлениям опережают осмысление, анализ, разработку общих вопросов, раскрывающих сущность и экономическое содержание интеграции хозяйствующих субъектов и многообразия видов и форм ее проявления. Это свидетельствует о необходимости экономического исследования интеграции хозяйствующих субъектов как сложного системного, многомерного и многоуровневого экономического феномена.

1.3. Сущность и экономическое содержание интеграции хозяйствующих субъектов

Интеграция хозяйствующих субъектов самостоятельная, требующая углубленного анализа проблема. Значимость выбора хозяйствующего субъекта в качестве объекта исследования реализации интеграции обусловлена следующими обстоятельствами:

- реализуя в себе социально-экономическое, организационноэкономическое и технико-экономическое содержание, хозяйствующие субъекты находятся в фокусе всех аспектов интеграционных связей экономической системы;

- непосредственная интеграция производственных хозяйствующих субъектов в современных условиях служит воспроизводственной базой социальноэкономического и научно-технического прогресса государства, сердцевиной интеграции различных сфер (производства, маркетинга, НИОКР, финансовой сферы и прочих), международного промышленного сотрудничества, глобализации мировой экономики;

- на базе интеграции хозяйствующих субъектов в сфере производства возможно ускорение структурной перестройки промышленности, ее отраслевых и межотраслевых комплексов на новой технологической основе, могут быть решены задачи реструктуризации российской экономики;

- отношения между хозяйствующими субъектами, основанные на усилении взаимозависимости и сотрудничестве, составляют базу межгосударственной интеграции, выражающейся в создании международных интеграционных группировок.

Очевидно, исследование сущности интеграции хозяйствующих субъектов как может быть осуществлено как со стороны содержания, так и формы. Однако, как указывают А. Покрытан и С. Новиков: ... не анализ форм экономических процессов, а исследование их через сущностные связи может отобразить реальный механизм осуществления этих процессов Наибольшая заслуга классической политэкономии состоит как раз в том, что не от форм экономических процессов к их обобщению, а от наиболее общей основы к формам шла она в своих исследованиях. В. Ленин, анализируя Капитал, отметил, что ... таков же должен быть метод изложения (respective изучения) диалектики вообще.

Попытка идти другим путем может привести к блужданию в кругу поверхностных явлений. Применительно к исследованию экономического содержания интеграции хозяйствующих субъектов это означает, что не от исследования видов, форм и методов интеграции субъектов хозяйствования к выделению их общих свойств, а от определения сущностных и категориальных характеристик к конкретным фактам действительности должно идти исследование, . к тем причинно-следственным закономерностям, которые бы позволили их объяснить....

Исходным пунктом в исследовании экономического содержания интеграции хозяйствующих субъектов, несомненно, является представление о наличии и взаимодействии хозяйствующих субъектов ее носителей. Интеграция по своей социальной природе есть результат взаимодействия экономических субъектов.

Следовательно, если мы хотим зафиксировать это общественное явление, необходимо прежде всего определить наличие его взаимодействующих сторон, его носителей, что первоначально можно рассматривать как некую эмпирическую данность.

Известно, что экономическую науку субъективный фактор интересует не вообще как таковой, а в меру его участия в экономической жизни, его роли субъекта производственных отношений. В этой связи, на наш взгляд, следует различать субъект вообще и субъективный фактор в частности: хозяйствующий субъект выступает как носитель определенных свойств и потенциальных возможностей, в частности интеграционных, а субъективный фактор действие, целеполагающая деятельность этих субъектов.

В экономической литературе до сих пор нет четкого определения понятия хозяйствующий субъект. Но в то же время исследователи солидарны в том, что хозяйствующий субъект является тем фокусом, где сходится все многообразие экономических отношений.

Главное предназначение хозяйствующих субъектов обеспечение постоянного функционирования объектов (процессов) экономической системы, поэтому хозяйствующий субъект является базовой ячейкой экономической системы любой страны.

Понятие хозяйствующий субъект рассматривается в узком и широком смысле. Так, А. Богатко представляет хозяйствующий субъект в узком смысле как сложную систему, причинность развития которой подчинена одной идее. Поскольку система хозяйствующего субъекта является подсистемой всей экономической системы в целом, то в широком смысле хозяйствующий субъект рассматривается ... как система, входящая в систему как общегосударственных, так и международных отношений.

Одни экономисты под хозяйствующими субъектами понимают только предприятия, производящие продукцию и выступающие на рынке как продавцы. Другие вкладывают в это понятие более широкий смысл, включая помимо предприятий финансово-кредитные учреждения, государство, государственные учреждения, общественные институты, отдельные физические лица (предпринимателей, инвесторов, вкладчиков, акционеров, работников по найму и др.). Интересной представляется позиция французских ученых И. Бернара и Ж.-К. Колли, отмечающих ... среди хозяйствующих субъектов двоякого рода различия по статусу (резиденты и нерезиденты, национальные и ненациональные) и по функциям (нефинансовые предприятия, семьи, административные учреждения и финансовые учреждения).

При этом авторы уточняют понятие хозяйствующего субъекта: Это либо предприятия, занятые однородной производственной деятельностью, то есть исключительно производством определенного товара или группы товаров (для описания движения средств в рамках производственного процесса), либо институциональная единица с . автономией в принятии решений по выполнению своей главной функции (для описания движения средств, связанного с распределительными и финансовыми операциями).

На наш взгляд, следует согласиться с теми российскими и зарубежными исследователями, которые используют агрегированные параметры и различают следующие хозяйствующие субъекты, как в производственной, так и в непроизводственной сферах: домашние хозяйства, отечественные и зарубежные организации (предприятия), занимающиеся предпринимательской деятельностью в России, а также государство.

В дальнейшем основное внимание нами будет уделено промышленным предприятиям крупного бизнеса, поскольку именно эти хозяйствующие субъекты являются наиболее значимыми в деле формирования эффективных и конкурентоспособных интегрированных структур.

Хозяйствующие субъекты выступают активным самостоятельным началом интеграции. Как нам представляется, взаимодействие между различно объективированными субъектами единственно возможная форма проявления интеграции хозяйствующих субъектов. При этом субъекты производственных отношений и есть субъекты интеграции, а экономические категории как абстракции производственных отношений одновременно выступают и как категории интеграции.

В самом деле, по определению К.Маркса, ... экономические категории суть лишь абстракции этих экономических отношений и являются истинами лишь постольку, поскольку существуют эти отношения. Другими словами, экономические категории выражают общественные экономические отношения или процессы и не существуют вне последних. Это первый признак экономической категории. Стало быть, и интеграция хозяйствующих субъектов явление, имеющее политико-экономическую природу.

Такой подход дает возможность обеспечить целенаправленную реализацию собственно политикоэкономического исследования интеграции хозяйствующих субъектов, исключить подмену его конкретно-историческим.

В экономической науке сущностные характеристики интеграции хозяйствующих субъектов рассматривают с различных позиций, вследствие чего выделяют различные аспекты этого понятия. И. Суханова среди сущностных признаков интеграции хозяйствующих субъектов выделяет более высокую степень сотрудничества, когда достигается органическая согласованность в осуществлении воспроизводственных процессов отдельных сторон.

Е. Герштейн отмечает, во-первых, повышение интегрированности, сопровождаемое увеличением размеров, концентрацией, часто диверсификацией и налаживанием новых более разнообразных, менее жестких связей в крупных производственнохозяйственных комплексах, где связи из внешних становятся внутренними, более активно регулируемыми; во-вторых, установление новых связей между хозяйственными единицами.

Подход к проблеме различен у разных исследователей, но можно отметить одну общую черту исследование интеграции хозяйствующих субъектов неразрывно связано с теорией организации систем. В научной экономической литературе прочно утвердился тезис о том, что интеграция есть системное образование, постоянно функционирующая единая система, справедливо поднимаются вопросы о связи понятия интеграция с такими, как целостность, системность, комплексность. Высказываются мнения по вопросу о том, как происходит возникновение и развитие интеграции как системного, целостного образования. Отмечается, что понятия система и интеграция неразрывно связаны.

В основе любой системы лежит интеграция. Интегральная целостность или интегральное единство является атрибутивным свойством системного образования.

Однако большинство исследователей представляют это как само собой разумеющееся и не стремятся дать анализ данной системе, предпосылок ее появления, основных характеристик.

Считаем, что диалектика взаимодействия системы и интеграции такова, что, с одной стороны, исходным генетическим признаком системы, характеризующим ее становление и развитие, является интеграция, с другой только возникновение зрелых системных форм свидетельствует о выходе интеграции на качественно новую ступень развития, позволяющую проводить ее всесторонний анализ. Поэтому в качестве основного методологического принципа изучения интеграции должен быть взят системный метод.

Системный метод исследования исходит из того, что отдельные элементы интеграции хозяйствующие субъекты в процессе взаимодействия образуют единое целое, выполняющее определенную функцию. Элемент в отдельности выполнить эту функцию не в состоянии.

Это целое является системой. Каждая система в свою очередь является составным элементом, подсистемой более крупной системы.

Задача системного анализа ... выяснить взаимосвязи и взаимозависимости отдельных элементов внутри системы и отношения системы с внешней средой, т.е. с более крупной системой.

К. Маркс дает следующие определение системы: .система как совокупное целое имеет свои предпосылки, и ее развитие в направлении целостности состоит именно в том, чтобы подчинить себе все элементы . или создать еще недостающие в ней органы. Таким путем система в ходе исторического развития превращается в целостность. Становление системы такой целостностью образуют моменты ее, системы, процесса, ее развития. Ссылаясь на это известное определение К. Марксом органической системы, М. Туровский четко трактует идею понимания системы как целого: ...

Целое не есть исходное определение, поскольку, чтобы стать целостностью органическая (развивающаяся) система должна пройти этап становления. Содержанием становления системы в целостность оказывается процесс превращения собственных предпосылок в свои элементы.

Сложность экономического феномена интеграции хозяйствующих субъектов обуславливает необходимость применения комплексного подхода, предусматривающего ее рассмотрение в статическом, динамическом (генетическом), категориальном аспектах.

В аспекте статики, предполагающем выделение бытия (свойства) явления, интеграция хозяйствующих субъектов представляет свойство социальноэкономической системы, состояние целостности, упорядоченного функционирования частей целого. Она пронизывает все стороны экономических отношений на всех стадиях воспроизводственного цикла и всех уровнях иерархии и рассматривается с точки зрения укрепления связи между хозяйствующими субъектами как элементами системы, объединения их в одно целое, возникновения структурной и функциональной форм организации производства.

Основными, на наш взгляд, системными качествами интеграции хозяйствующих субъектов, на наш взгляд, являются: нелинейность развития; устойчивость связей; целостность и структурность и др.

- нелинейность развития обусловлена возникновением синергетического эффекта функционирования системы интегративного целого как результата интеграционного взаимодействия входящих в нее подсистем и элементов, и выражается в том, что ей присущи не только качества каждой из составляющих, которые, включаясь в целое, получают его особенности, но и ряд принципиально новых свойств, системных качеств, порожденных взаимодействием этих частей. Синергетические эффекты, характеризуемые как результаты интеграции хозяйствующих субъектов, приводящие к изменению качества, являются адекватным инструментарием оценки ее эффективности. Поэтому эффект синергии приобретает в исследовании интеграции хозяйствующих субъектов особо важное значение;

Синергетическая концепция результат разработки возникшего в 70-х гг. XX столетия междисциплинарного направления в науке синергетики, в рамках которого осуществляется теоретическая реконструкция самопроизвольных процессов перехода систем различной природы физических, химических, социальных, экономических от неустойчивого состояния к возникновению в них стабильных и организованных структур. Научное и философское обоснование данная концепция получила в трудах зарубежных и отечественных ученых И. Пригожина, И. Стенгерса, С. Капицы и других. Синергетические эффекты, характеризуемые как результаты интеграции хозяйствующих субъектов, приводящие к изменению качества, являются адекватным инструментарием оценки ее эффективности.

Поэтому эффект синергии как понятие взаимного усиления производственных связей приобретает в исследовании интеграции хозяйствующих субъектов особо важное значение. Речь идет об эмерджентных свойствах сложной системы, заключающихся в том, что системы не являются прямой суммой частей ее составляющих, а есть нечто большее, чем совокупность элементов и связей между ними. При этом если синергетический эффект в результате интеграции связан с возникновением эффекта, превосходящего результат отдельного хозяйствующего субъекта, то свойство эмерджентности

проявляется как общий эффект сложной системы .

- устойчивость связей обусловлена, на наш взгляд, существованием сил взаимного притяжения, превышающих предпочтения (преимущества) автономного функционирования субъектов хозяйствования. В результате интеграции хозяйствующих субъектов обеспечивается доминирование эффекта совместного функционирования хозяйствующих субъектов над суммой эффектов их автономной деятельности :

ЭА1 + ЭА2 + ЭАі + - - - + ЭАп Эп , (1)

где ЭА і эффект самостоятельного автономного функционирования хозяйствующего субъекта Аі, і = 1, п;

Эп эффект совместной деятельности субъектов хозяйствования в рамках интегрированной структуры.

Таким образом, синергетический эффект функционирования интегрированной структуры S q измеряется величиной разности:

Sq = Эп -Э2 + Эа, +...+ Эап), Sq 0. (2)

Чем больше синергетический эффект Sq, тем глубже и устойчивее процесс интеграции и тем устойчивее система рассматриваемых хозяйствующих

субъектов; при Sq 0 синергетических эффект отсутствует или отрицателен и система достаточно быстро распадается.

Формула (2) может быть интерпретирована следующим образом: эффект от совместного функционирования хозяйствующих субъектов как целостности, складывается из суммы эффектов их автономного функционирования, скорректированных с учетом возникающих положительных синергетических эффектов.