Показатели эффективности интеграции хозяйствующих субъектов

| 1 | 2 | 3 |

| ликвидационного) баланса32 | денежном выражении, которая останется после фиктивной ликвидации, предполагающей продажу активов по рыночным ценам и выплату долгов | |

| 4. Сравнительный метод (метод коэффициентов) | Оперирует данными о сходных компаниях или сходных сделках | Не отражает полностью стоимость субъектов хозяйствования, участвующих в интеграции, поскольку практически нельзя найти полностью идентичные компании и полностью идентичные сделки соглашений или объединений (слияний / поглощений) |

| 5. Доходный метод (метод дисконтирования денежных потоков) | Начинается с подготовки прогноза движения денежных средств и расчета денежных поступлений, остающихся в распоряжении инвесторов (акционеров, кредиторов и др.). Прогнозируемые будущие денежные потоки приводятся к дате оценки путем дисконтирования с учетом доходности капитала и риска. Таким образом вычисляется чистая приведенная стоимость (NPV). Предполагается, что, чем выше NPV, тем более привлекательно предприятие для инвестиций или поглощения . Стоимость компании определяется как сумма дисконтированных операционных денежных потоков за минусом стоимости ее долга. | Значительная доля неопределенности, поскольку метод строится на прогнозных данных о денежных потоках. Основные препятствия для российской практики: отсутствие у большинства российских предприятий стабильной дивидендной истории, на основании которой можно было бы прогнозировать размер денежных выплат акционерам; вуали-рованность российской бухгалтерской отчетности. Неспособность метода адекватно рассматривать активы, не генерирующие аннуитеты (стабильные денежные потоки), но представляющие тем не менее ценность из-за потенциала повышения стоимости предприятия (например, продуктовые патенты). Метод не представляет рекомендаций по действиям в тех или иных условиях в будущем и не учитывает возможности изменения плана действий, если условия изменятся. Он основан на допущении, что в течение всего срока прогнозирования руководство будет механически действовать в соответствии с разработанным на дату оценки прогнозом движения денежных средств. Редко учитывается управленческая гибкость руководства, его способность вносить изменения в планы при получении новой информации |

| 1 | 2 | 3 |

| 6. Опцион- ~ 330 ный метод |

Рассматривает интегрированную структуру или инвестиционный проект как систему опционов. Инвестиции в таком случае рассматриваются как покупка опциона, дающего право на участие в результатах последующего развития интегрированной структуры. Базируется на принципах дисконтирования, но учитывает управленческую гибкость. Собственный (акционерный) капитал компании может быть представлен как опцион call на лежащую в основе компанию при ее ликвидации (и выплате долга), создающий эквивалент исполнения. Метод наиболее подходит для предприятий, имеющих большую вероятность банкротства. Преимущества заключаются в том, что результатом оценки является адаптивный план управления | Метод имеет некоторые ограничения: во-первых, один из входных параметров стоимость активов предприятия; во-вторых, может преувеличивать стоимость собственного капитала. Недостатками также являются высокая трудоемкость и сложность, определяющие соответствующие требования к квалификации исполнителей. |

Исследование существующих качественных и количественных (стоимостных) подходов к оценке эффективности интеграции хозяйствующих субъектов свидетельствует об отсутствии целостной методологии, учитывающей влияние на результативность интеграции совокупности факторов внешней и внутренней экономической среды. Соответствующая методология имеется лишь применительно к слияниям и поглощениям в условиях развитой рыночной системы в виде классических положений по оценке стоимости компаний.

Кроме того существуют определенные различия в концептуальных и методологических подходах к исследованию данной проблемы, чем определяются существенные различия в обобщениях, выводах и методических рекомендациях относительно результативности интеграции субъектов хозяйствования.

В условиях переходной российской экономики, где формирование корпоративной культуры находится в начальной фазе, исключительно важен учет наработок зарубежных исследователей, особенно относительно императивных требований сокращения трансакционных издержек, наращивания конкурентных преимуществ, оптимизации взаимодействия управляющих и акционеров.

Продемонстрированная выше определенная эклектичность концептуальных подходов убеждает в целесообразности разработки методологического инструментария оценки эффективности интеграции хозяйствующих субъектов, логическая последовательность которого предусматривает:

а) определение системы общих и частных критериев эффективности интеграции хозяйствующих субъектов, учитывающих показатели функциональной, технологической, экономической, коммерческой, бюджетной, институциональной, экологической и социальной эффективности, а также показатель качества и показатель внедрения;

б) обоснование основных этапов реализации экономического алгоритма оценки эффективности интеграции;

в) разработку комплекса частных мероприятий по повышению результативности интеграции хозяйствующих субъектов;

г) выработку рекомендации по эффективной реализации экономического алгоритма оценки эффективности интеграции и корректирующим действиям.

Обобщение работ М. А. Эскиндарова, В. Е. Дементьева, Ю. В. Якутина, О. П. Ивановой, Н. В. Игнатовой и других позволяет нам систематизировать

показатели результативности интеграции субъектов хозяйствования.

Считаем, что в современных условиях в каждой конкретной производственной ситуации оценка эффективности интеграции субъектов хозяйствования должна производиться с учетом показателей функциональной, технологической, экономической, институциональной, социальной, экологической эффективности и прочих. Содержание показателей должно отражать реализацию тех аспектов интеграции, которые обусловливают конечную эффективность совместной деятельности хозяйствующих субъектов (см. табл.

12).

Таблица 12

Показатели эффективности интеграции хозяйствующих субъектов

| Показатель оценки |

Содержание |

| 1 | 2 |

| 1. Показатель функциональной эффективности |

Характеризуется степенью соответствия образуемой интегрированной структуры целевому назначению |

| 2. Показатель технологической эффективности |

Характеризует степень использования в интеграционных связях необходимых для производства ресурсов; определяется как отношение нормативно предусмотренных ресурсов к фактически потребленным |

| 3. Показатель экономической эффективности |

Может быть рассчитан, во-первых, как прибыль интегрированной структуры или отдельных субъектов хозяйствования, отнесенная к соответствующей величине собственного (авансированного) капитала; по Марксу, это модифицированная стоимость цена производства; во-вторых, как отношение чистого дохода к сумме заработной платы это немодифицированная общественная стоимость товаров или услуг |

| 4. Показатель эффективности продаж |

Характеризует эффективность продаж и учитывает операционные, финансовые и инвестиционные результаты. Определяется спросом на производимую продукцию |

| 5. Показатель качества |

Определяется соответствием качества продукции, производимой интегрированной структурой, нормативам или договорным показателям, а также отслеживается, удовлетворен ли покупатель таким товаром или услугой |

| 6 Показатель налогового бремени | Характеризует изменение (уменьшение) доли налоговых выплат в общей сумме затрат интегрированной структуры или отдельных субъектов хозяйствования, отражает степень налоговой экономии при интеграции субъектов хозяйствования, выражающейся в реализации механизмов трансфертного финансирования, применения бартерных схем, внутрифирменного ценообразования, системы давальческих (толлинговых) контрактов; консолидированной отчетности |

| 7 Показатель институциональной эффективности | Характеризует степень соответствия хозяйствующих субъектов внутренней организации интегрированной структуры; соблюдение внутренних норм, степень их соответствия правовым нормам, правилам и обычаям общества |

| 8. Показатель социальной эффективности | Характеризует степень удовлетворенности трудового коллектива условиями своего труда на производстве; определяется посредством проведения социологических исследований, особенно важна его динамика. Определяется на основе расчета показателей, выявляющих проблемы занятости, поддержки социальной инфраструктуры, величину инвестиций в человеческий капитал. Как отмечает В. Е. Дементьев, мотивация работников требуют повышенного |

| 1 | 2 |

| внимания, поскольку человеческий капитал один из важнейших активов | |

| 9. Показатель внедрения | Характеризует потенциал развития, перспективы повышения конкурентоспособности интегрированной структуры; учитывает такие структурные |

| достижений НТП |

характеристики, как удельный вес расходов на НИОКР, доля ежегодно обновляемой продукции, возрастная структура оборудования |

| 10. Показатель экологической эффективности | Характеризует состояние окружающей среды, соблюдение экологических норм. Позволяет обосновать расходы на природоохранные мероприятия, на создание и реализацию экологических программ. |

Преимуществами предлагаемой системы обобщающих критериев результативности, на наш взгляд, являются следующие:

- перспективность с точки зрения методических возможностей использования в систематическом анализе государственными органами исполнительной власти стратегически значимых интегрированных промышленных структур, входящих в рейтинговые перечни крупнейших компаний и накопление на этой основе репрезентативной информационной базы, способной послужить основой адекватных долговременных прогнозов динамики развития;

- обеспечение возможности сопоставления показателей эффективности интеграции хозяйствующих субъектов между собой и во времени;

- при органическом соединении показателей, характеризующих различные аспекты интеграции, достигается соответствие принципов максимизации производства при учете характеристик технологической, социальной, экологической, институциональной результативности и других.

Реализация сценариев интеграции предполагает выдвижение основных мероприятий в рамках каждого программного сценария и установление меры их актуальности. Система возможных мероприятий в соответствии с выявленными факторами, реализация которых, на наш взгляд, определяет конечную результативность интеграции хозяйствующих субъектов и показатели оценки их эффективности представлены в таблице (см. табл.

13). Система частных мероприятий по повышению результативности интеграции хозяйствующих

субъектов и критерии оценки их эффективности

| Планируемое мероприятие | Критерий оценки эффективности мероприятия | Частный результат от реализации мероприятия (? і) | Частные затраты на реализацию мероприятия (? і) | Относительные показатели оценки эффективности |

| 1 | 2 | 3 | 4 | 5 |

| 1. Защита от монополизма поставщиков (интеграция назад, в первые переделы) | 1.1. Максимизация нормы прибыли 1.2. Решение сырьевых проблем |

Прибыль; прибыль на единицу продукции; рентабельность Количество поставщиков сырья; цены на приобретаемое сырье; простои по причине отсутствия сырья; запасы сырья на складах; ритмичность производства |

Затраты на проведение интеграции (создание системы управления, единых стандартов управления. Издержки, связанные с управлением крупной интегрированной структурой | Прибыль к общим затратам. Прибыль к приросту управленческих затрат. Прирост управленческих затрат на единицу продукции и прочие |

| 2. Обеспечение лидерства по издержкам в отрасли | 2.1. Снижение издержек производства на единицу продукции | Издержки производства на единицу продукции | Затраты на создание и управление единой сбытовой сети | Издержки сбыта к затратам по созданию единой сбытовой сети и прочие |

| 3. Решение сбытовых проблем (интеграция вперед (маркетинг, сбыт), создание единой сбытовой сети). | 3.1. Снижение сбытовых издержек 3.2. Снижение риска нереализации продукции и несвоевременной оплаты за отгруженную продукцию 3.3. Рост объемов производства, эффективное использование производственных мощностей |

Издержки сбыта, обращения на единицу продукции; число покупателей; число посредников; затраты на рекламу; затраты на маркетинговую деятельность; затраты на информацию; затраты на коммуникации Запасы готовой продукции на складах; простой подвижного состава; соотношение дебиторской и кредиторской задолженностей; соотношение задолженности покупателей и задолженности поставщикам; ритмичность производства; новые потребители; доля на рынках сбыта Объем производства; коэффициент загрузки производственных мощностей; ритмичность производства; простои |

Затраты на создание и управление единой сбытовой сети. Затраты на организацию единой маркетинговой службы, централизацию коммерческой деятельности | Издержки сбыта к затратам по созданию единой сбытовой сети. Процент снижения издержек сбыта к проценту прироста затрат на создание единой маркетинговой и сбытовой служб и прочие |

| 4. Снижение затрат на поиск поставщиков и потребителей | 4.1. Снижение управленческих расходов, потерь от адаптации, затрат на поиск выгодных партнеров 2. Снижение трудоемкости и экономия средств на проведение маркетинговых исследований |

Снижение расходов на содержание управленческого персонала посредством централизации выполнения ряда управленческих функций; маркетинговую деятельность; информационное обеспечение; юридические услуги (в том числе судебные издержки) | Затраты на осуществление интеграции | Расходы на содержание управленческого персонала, расходы на маркетинговую деятельность к общим затратам на осуществление интеграции и прочие |

| 1 | 2 | 3 | 4 | 5 |

| 5. Решение проблемы нехватки оборотных средств для приобретения сырья, проблемы неплатежеспособности (интеграция с применением давальческих контрактов, бартерных схем, МРТЦ, механизма трансфертного финансирования и других инструментов эффективной интеграции) | 5.1. Уменьшение требуемой величины оборотных средств. 5.2. Снижение цен приобретения сырья 5.3. Упрощение взаимных расчетов |

Сумма оборотных средств, оборотные средства на единицу продукции Цены на сырье, доля цен на сырье в себестоимости продукции Доля реальных денежных расчетов в общей сумме расчетов |

Затраты на реализацию МРТЦ, механизма трансфертного финансирования и других инструментов эффективной интеграции | Соотношение суммы снижения объема оборотных средств и общих затрат или затрат на внедрение указанных схем и механизмов и прочие |

| 6. Решение финансовых, инвестиционных проблем (аккумуляция финансовых, инвестиционных средств для реализации проектов в рамках интегрированной структуры) | 6.1. Снижение риска роста кредиторской задолженности (перед бюджетом по налогам и сборам; по товарным операциям; перед персоналом по оплате труда) 6.2. Возможность инвестирования, модернизации, инноваций, нового строительства, реконструкции |

Соотношение дебиторской и кредиторской задолженностей; коэффициент покрытия собственных оборотных средств и др. Размер инвестиций, капиталовложений, в том числе на единицу продукции (в месяц, квартал, год); размер инвестиций на каждый передел (вид производства), каждого участника и в по интегрированной структуре в целом | Затраты на осуществление интеграции | Соотношение общей суммы дебиторской задолженности (кредиторской задолженности, инвестиций, капиталовложений и прочих) и затрат на интеграцию и прочие |

| 7. Внедрение легитимных схем минимизации налогов в рамках консолидированного учета интегрированной структуры | 7.1. Снижение налогового бремени 7.2. Снижение НДС по внутреннему обороту за счет снижения добавленной стоимости |

Абсолютная величина налоговых выплат; Сумма налогов на единицу продукции; Доля налогов в затратах, в том числе в затратах на единицу продукции |

Затраты на создание и реализацию легитимных схем налогообложения (в том числе на регистрацию фирм-посредников, предприятий в оффшорных зонах). Затраты на реализацию МРТЦ, механизма трансфертного финансирования и других инструментов эффективной интеграции. |

Соотношение величины снижения налоговых выплат и повлекших их снижение затрат и прочие |

| 1 | 2 | 3 | 4 | 5 |

| Затраты на создание единой системы бухгалтерского учета, отчетности, финансов | ||||

| 8. Преодоление информационной асимметрии участников (создание единого информационного поля внутри интегрированной структуры) | 8.1. Снижение трудоемкости и экономия средств на проведение исследований рынка | Количество сотрудников в маркетинговой и информационной службе каждого отдельного предприятия и их доля в штате управленческого персонала; Снижение затрат на осуществление маркетинговой деятельности и НИОКР; снижение затрат на информацию, коммуникации; Снижение затрат на услуги сторонних организаций, выполняющих информационные, маркетинговые услуги |

Затраты на реорганизацию на каждом предприятии (на формирование единой службы маркетинга, информационной сети и прочие) | Соотношение количества сотрудников сов от-ветствующей службы в каждом предприятии-участнике интегрированной структуры и затрат на реорганизацию. Соотношение суммы снижения затрат на информацию, маркетинг и затрат на реорганизацию Снижение затрат на услуги сторонних организаций, выполняющих информационные, маркетинговые услуги и затрат на реорганизацию |

| 9. Использование благоприятной конъюнктуры верхних переделов (при вертикальной интеграции вперед) | 9.1. Максимизация нормы прибыли | Абсолютная величина прибыли; рентабельность; прибыль на единицу продукции; цена реализации; доля интегрированной структуры на рынке | Затраты на интеграцию | Соотношение прибыли и затрат на интеграцию и прочие |

| 10. Расширение рынков сбыта (в географическом аспекте) Возможность маневрирования продажами в разных регионах (выход на рынки сбыта в регионы с лучшей ценовой конъюнктурой) | 10.1. Объемы продаж на региональных рынках сбыта и в межрегиональном пространстве 10.2. Доля на территориальных и межрегиональных рынках сбыта |

Увеличение объема продаж; доли на территориальных рынков сбыта; цены реализации; абсолютная величина прибыли; прибыль на единицу продукции; рентабельность; доля интегрированной структуры на рынках сбыта; количество конкурентов на региональных рынках | Затраты на интеграцию | Соотношение роста объемов продаж и затрат на интеграцию. Соотношение прибыли и затрат на интеграцию. Соотношение увеличения доли рынков сбыта и затрат на интеграцию и прочие |

| П | родолжение таблицы 13 | |||

| 1 | 2 | 3 | 4 | 5 |

| 11. Устранение конкуренции (соглашение или объединение с конкурентами) | 11.1. Увеличение доли рынка. Снижение удельных издержек на разработки, производство и продвижение | Доля рынка (объем продаж в % от общего объема продаж на данном рынке). Себестоимость на единицу продукции. Стоимость НИОКР на единицу продукции. Издержки обращения на единицу продукции | Затраты на интеграцию, реорганизацию на каждом предприятии, на создание информационной и маркетинговой служб, на разработку, производство и продвижение новых видов продукции | Соотношение роста объема продаж новой продукции и соответствующих затрат по реализации мероприятия и прочие |

| 12. Минимизация упущенной выгоды. Диверсификация производства | 12.1. Получение дополнительной прибыли при существенных колебаниях рыночной конъюнктуры, облегчение возможности переключаться на производство пользующейся спросом продукции, снижение рисков, возникающих при изменении рыночной конъюнктуры | Абсолютная величина прибыли; Изменение ассортимента, структуры выпускаемой продукции; Количество потребителей; цены; количество рынков сбыта (отраслевых, региональных) |

Управленческие затраты. Затраты на интеграцию, реорганизацию производства, формирование единой службы маркетинга, информационной сети и прочие | Прирост прибыли к приросту управленческих затрат. Прирост управленческих затрат на единицу продукции и прочие |

| 13. Диверсификация, создание новых производств, поиск альтернативных путей использования основных производственных фондов и производимой продукции |

13.1. Создание новых продуктов, обеспечение конкурентоспособности, освоение новых перспективных рынков новых продуктов за счет удовлетворения новых потребностей, роль пионера в отрасли | Объем и доля производства новой продукции; цена на новые продукты; отходы производства и их новое применение; доля на новых рынках; число конкурентов на новых рынках; затраты на НИОКР на единицу продукции; срок освоения нового продукта | Затраты на создание единой системы НИОКР в интегрированной компании. Общие затраты на интеграцию | Соотношение объема производства новой продукции и общих затрат на интеграцию (затрат на создание единой системы НИОКР в интегрированной компании) и прочие |

| 14. Консолидация ресурсов на НИОКР, разработку новой продукции |

14.1. Возможность более быстрого внедрения новых технологий и освоения новых продуктов | Затраты на НИОКР на единицу продукции; срок освоения нового продукта (от этапа разработки до реализации) | Затраты на создание единой системы НИОКР в интегрированной компании. Общие затраты на интеграцию | Соотношение затрат на НИОКР и затрат на создание единой системы НИОКР и прочие |

Оценка результативности конкретного мероприятия может быть проведена несколькими способами. Во-первых, возможно сопоставление частных эффектов от реализации конкретного мероприятия (?;) с частными затратами по его реализации (?¦).

Частными могут выступать затраты на формирование единой транспортной сети; специализированной сбытовой организации, реализующей продукцию всей интегрированной структуры; единого информационного поля или коммуникационной системы; проведение НИОКР и прочие (см. табл. 20).

Во-вторых, можно сопоставлять частные эффекты от реализации конкретного из множества мероприятий (?¦) с общими затратами (С, ? ?) на интеграцию. Общими затратами при планировании интеграции выступают: 1) затраты на проработку организационного проекта (сценария) и на его согласование с экспертами и ведомствами; 2) на формирование управляющей компании (связанные с ее укомплектованием кадрами и оборудованием); 3) на развертывание коммуникационной корпоративной системы (в связи с налаживанием дополнительной отчетности и механизма текущего информационного обмена, участием в органах управления интегрированной структуры и т.п.); 4) на государственную регистрацию, учреждение новой организации интегрированной компании; 5) связанные с реорганизацией, внедрением новой системы стандартов, отчетности, управления.

На стадии функционирования интегрированной структуры подобного рода индикаторами можно считать: расходы на содержание управленческого персонала интегрированной структуры; на выполнение ряда текущих общекорпоративных функций и прочие.

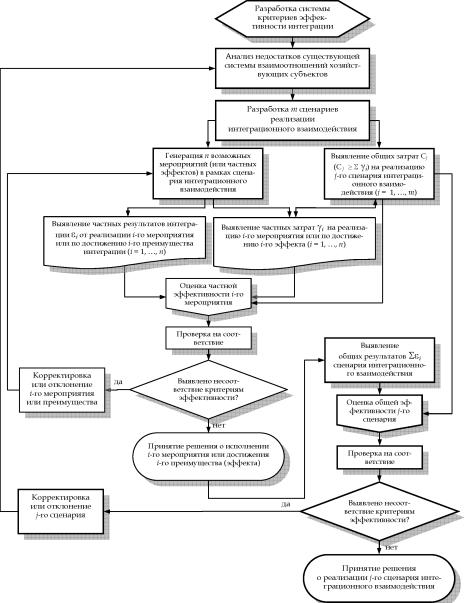

Алгоритм оценки эффективности интеграции хозяйствующих субъектов представлен на рис. 9.

Подготовительным этапом является формирование программных вопросов исследования. Вырабатывается и адаптируется к конкретной ситуации система общих и частных показателей, характеризующих результативность взаимодействия участников интегрированной структуры при совместной деятельности.

На третьем этапе необходимо обоснование цели и задач интеграции хозяйствующих субъектов. Результатом является разработка нескольких возможных сценариев и установление меры их актуальности сценариев, характеризующих возможные варианты формирования хозяйствующих субъектов в сложившейся ситуации.

Рис. 9. Алгоритм оценки эффективности интеграции хозяйствующих субъектов

Они включают в себя подробный перечень хозяйствующих субъектов, описание конкретных целей и задач, которые требуется решить в процессе их взаимодействия, выбор типа (вида), формы, метода (способа) интеграционного взаимодействия. В рамках выбранного сценария вырабатывается комплекс необходимых и возможных мероприятий, определяются соответствующие каждому мероприятию и общие затраты на реализацию сценария им затраты.

На четвертом этапе осуществляются возможные мероприятия по интеграции в соответствии с рассматриваемым сценарием, отвечающим стратегии участников интегрированной структуры. Происходит переход от имеющейся структуры взаимоотношений к реализации желаемого сценария посредством поэтапный осуществления мероприятий с оценкой частных эффектов.