Классификация концептуальных подходов

В. Улезько, приводит к ситуации, когда в процессе концентрации производства возникает дефицит того или иного ресурса, преодолеть который система за счет внутренних резервов не в состоянии. В этом случае положительный эффект роста масштабов может быть достигнут лишь при консолидации активов нескольких хозяйствующих субъектов.

Считаем, такой процесс успешно реализуется посредством интеграции субъектов хозяйствования, в ряде случаев способом поглощения или слияния. То есть интеграции хозяйствующих субъектов по своей экономической сущности есть способ достижения оптимальных ресурсных пропорций в рамках социально-экономических систем различного уровня.

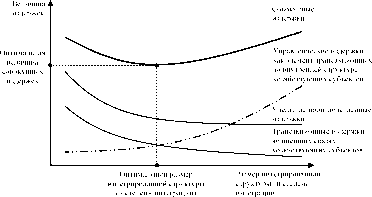

Рис. 8. Удельные производственные и трансакционные издержки и их влияние на степень интеграции и размеры интегрированной структуры

Как показано на рис. 8, рост размеров интегрированной структуры и степени ее интеграции вначале ведет к снижению удельных производственных издержек, определяемому влиянием эффекта масштаба, и снижению трансакционных издержек.

После превышения оптимальных масштабов и степени интеграции удельные производственные и трансакционные издержки продолжают снижаться, но общие издержки интегрированной структуры начинаю возрастать под влиянием роста внутренних управленческих издержек. В таком случае эффективность интеграции начитает снижаться.

Учет финансово-инвестиционных факторов внутренней экономической среды имеет особое значение при решении проблем интенсификации расширенного воспроизводства, где важна независимость хозяйствующего субъекта в финансовом и инвестиционном аспекте. Разделяя точку зрения А. Г. Мовсесяна, мы считаем, что собственные финансовые и инвестиционные ресурсы являются необходимой составляющей целостной интегрированной структуры. В противном случае корпорация присоединяется к экономической системе, которая способна к самофинансированию воспроизводства.

В самом деле, экономические системы, которые не способны осуществлять расширенное воспроизводство за счет собственных ресурсов, интегрируются с более развитой экономической системой, обладающей такой способностью. Таким образом, наличие собственных финансовых и инвестиционных ресурсов (в частности, собственных оборотных средств) важный фактор, определяющий целостность интегрированной структуры.

Наличие таких ресурсов у одного хозяйствующего субъекта и отсутствие их у другого может привести к заключению соглашения или их объединению (слиянию / поглощению).

Представленная классификация факторов эффективности интеграции хозяйствующих субъектов может быть распространена применительно к централизации различных сфер деятельности в разрезе целей и мотивов интеграции (см. Приложение 5).

Эффективность интеграции хозяйствующих субъектов при централизации различных сфер деятельности, как показано в приложении, в решающей степени зависит от воздействия системы факторов внешней и внутренней экономической среды и определяется подготовленностью хозяйствующих субъектов к восприятию факторов и возможностью создания соответствующих экономических, организационных и правовых условий для их развертывания.

В последнее время в научной литературе высказано немало предложений по улучшению результативности деятельности интегрированных структур. В то же время комплексный научно-методический аппарат оценки эффективности интеграции хозяйствующих субъектов отсутствует.

В этой связи представляется актуальным обобщение представленных в экономической литературе и апробированных в мировой практике подходов к оценке эффективности интеграции, выявление возможностей адаптации их к условиям российской экономики.

Существующие подходы к оценке интеграции хозяйствующих субъектов, на наш взгляд, могут быть разделены, на две самостоятельные группы качественные и количественные (стоимостные).

Анализ позиций отечественных и зарубежных экономистов (В. Е. Дементьев, Ю. В. Якутин, А. С. Плещинский, О. П. Иванова и др.)322 позволил выделить следующие концептуальные подходы к качественной оценке эффективности интеграции хозяйствующих субъектов: основанные на: 1) анализе среды функционирования (АСФ); 2) теории трансакционных издержек; 3) оценке достижения конкурентных преимуществ, 4) оценке выгоды долгосрочных деловых отношений; 5) теории финансового менеджмента; 6) оценке взаимодействий акционеров и управляющих (см. табл.

10).

Представленные в таблице концептуальные подходы к оценке эффективности интеграции хозяйствующих субъектов акцентируют внимание на отдельных критериях эффективности интеграции субъектов хозяйствования и вполне применимы при рассмотрении отдельных сторон интеграции субъектов хозяйствования при оценке достижения конкурентных преимуществ, характера контроля в интегрированной структуре и других. Ряд положений рассматриваемых концепций должен быть учтен при анализе эффективности российских интегрированных структур реального сектора экономики.

322 См.: Дементьев, В. Е. Интеграция предприятий и экономическое развитие / В. Е. Дементьев. - М.: ЦЭМИ РАН, 1998; Иванова О. П. Эффективность интеграции: методы оценки / О. П. Иванова. - Кемерово: Кузбассвузиздат, 2002. - С. 6-8; Плещинский, А. С. Оптимизация межфирменных взаимодействий и внутрифирменных управленческих решений / А. С. Плещинский. - М.: Наука, 2004. - С. 1319, 205; Уткин О. Определение эффективности работы корпораций: применение технологии анализа среды функционирования // Российский экономический журнал. - 2001. - 5-6; Якутин Ю. Концептуальные подходы к оценке эффективности корпоративной интеграции // Российский экономический журнал. 1998. 5. - С. 71-81; Banker R., Charnes A., Cooper W. Some Models for Estimating Technical and Scale Efficiency in Data Envelopment Analysis // Management Science. - 1984. - Vol.

30. - 9; Charnes A., Cooper W., Rhodes E. Measuring of Efficiency of Decision Making Units // European Journal of Operational Research. - 1978. - Vol. 2.

| Классификация концептуальных подходов к качественной оценке эффективности _интеграции хозяйствующих субъектов_ | ||||||||||||||||

|

| 1 | 2 | 3 | 4 |

| 3. Оценка достижения конкурентных преимуществ | Интеграционные решения органов управления компаний должны быть императивно нацелены на достижение долгосрочных конкурентных преимуществ. При этом потенциал конкурентоспособности не отождествляется с показателями текущей прибыли, а рассматривается как комплекс показателей, гарантирующих долгосрочные преимущества фирмы на товарных рынка: 1) качество (потребительские характеристики) и цена продажи изделий; 2) инновационный потенциал, достаточность производственных и сбытовых мощностей; 3) наличие долгосрочной стратегии деятельности, обеспечивающей сохранение или рост объемов продаж. Важнейший показатель конкурентоспособности доля продаваемых корпорацией товаров в общем объеме продаж аналогичной продукции. Значение данного показателя во многом зависит от способности компании гибко и оперативно реагировать на изменение рыночной конъюнктуры | Во-первых, следует в каждом случае выявлять, создание каких конкретно конкурентных преимуществ (на каких рынках, среди каких конкурентов) выступает в качестве целевых задач формирования интегрированной структуры. Во-вторых, в центре внимания должна находиться доля продаж соответствующих изделий на товарных рынках (ее важно фиксировать и до, и после создания интегрированной структуры). В-третьих, исследование взаимодействующих технологических цепочек должно быть достаточно полным (в связи с наличием в корпоративной практике взаимодействия по поставкам, производству, сбыту, сервисному обслуживанию) и предметным, т.е. направленным на выявление в каждой цепочке как наиболее, так и наименее ценных компонентов (с точки зрения перспективной стратегии корпорации и обеспечения ее конкурентных преимуществ). В-четвертых, рассмотрение эффективности интеграции целесообразно ориентировать на сопоставление характеристик изучаемой функционирующей (или проектируемой) корпорации и других компаний, присутствующих на родственных рынках, в аспектах: качества и цен изделий важнейшей номенклатуры, инновационного потенциала (наличия научного задела, собственных НИОКР); технологического уровня производства и других | Проблема выбора конкурентных преимуществ в качестве целевых задач. Трудность выявления наиболее и наименее ценных компонентов в технологической цепочке для обеспечения Не учитывается негативное влияние отрицательных последствий интеграции |

| 4. Оценка взаимовыгодных долгосрочных деловых отношений | Признаки эффективной интеграции: 1) развитие системы взаимных поставок внутри интегрированной структуры, основанной на доверительных принципах и обеспечивающих экономию трансакционных издержек; 2) общая сбытовая сеть; 3) широкий и интенсивный обмен финансовыми, кадровыми, информационными ресурсами в рамках общей системы деловых отношений (помощь отдельным предприятиям, испытывающим финансовые затруднения, ротация управленческих кадров и т.п.); 4) привлечение крупных за | Во-первых, оценивается развитие реальных внутрифирменных связей, включая обмен ресурсами (что должно эмпирически фиксироваться через объемы взаимных кооперационных поставок). Во-вторых, наличие общей системы внутрикорпоративного планирования и количественно определенных целевых задач для участников корпорации. В-третьих, развитие системы перекрестного владения акциями внутри группы. | Не учитывается негативное влияние отрицательных последствий интеграции. Подразумевает наличие централизованного типа интеграционного взаимодействия, четкой организации. Не учитываются внешние факторы |

| 1 | 2 | 3 | 4 |

| емных средств с использованием в необходимых случаях солидарного залога предприятий группы; 5) устойчивость финансового положения банка группы, проведение им политики долгосрочного инвестирования (хотя инвестиции этого банка не обязательно преобладают в инвестиционных ресурсах предприятий группы); 6) следование приоритетам высокой жизнеспособности и стабильности в долгосрочном плане, готовность к снижению рисков функционирования за счет определенного снижения уровня рентабельности группирующихся предприятий; 7) придание важной координирующей роли клубу президентов (президентскому совету), состоящему из руководителей предприятий-участников группы; 8) гармонизация внутрикорпоративных трудовых отношений на основе разумной дифференциации доходов внутри корпорации | В-четвертых, упор не на уровень и динамику текущей прибыли участников группы, а на наращивание инвестиционного потенциала (в том числе из заемных источников) и на поддержание в конкурентоспособном состоянии производственного аппарата. В-пятых, оптимизация роли банка в группе (она должна быть в целом подчиненной по отношению к основным товаропроизводителям; доля же долгосрочных промышленных инвестиций в кредитном портфеле банка должна иметь тенденцию к росту). | ||

| 5. Основана на теории финансового менеджмента |

Эффекты интеграции определяются в зависимости от мотивов объединения: основных мотивов объединения и совместной деятельности, главные среди которых таковы. 1) Синергетический эффект, состоящий в том, что общий результат превосходит сумму сложенных эффектов (при синергическом слиянии стоимость укрупненной компании превосходит сумму стоимостей сливающихся компаний). 2) Операционная экономия на основе устранения дублирования управленческих функций, их централизации и сокращения затрат на сбыт продукции. 3) Экономия в связи с ростом масштабов производства: его концентрация приводит к снижению издержек, более эффективному использованию ресурсов. 4) Экономия на налоговых платежах связанная с: интеграцией с фирмой, имеющей налоговые льготы; ростом амортизационных отчислений при слияниях (что уменьшает налогооблагаемую базу). 5) Покупка активов по рыночной цене, значительно меньшей, чем их восстановительная стоимость. Очевидно, что экономия на слиянии становится ощутимой, если руководство базовой фирмы находит эффективные способы использования новых активов. 6) Обретение возможности использования временно свободных денежных фондов при дефиците привлекательных инвестиционных |

Основой для определения эффективности интеграции является учет слагаемых будущей синергии. Критериями эффективности признаются: 1) ожидаемый чистый выигрыш, равный разности между дисконтированной стоимостью будущих доходов и затратами на интеграцию; 2) рост прибыли в расчете на одну акцию акционеров интегрируемых субъектов хозяйствования; Что касается предлагаемых теорией критериев собственно финансовой эффективности интеграции, то возможно выделить следующие четыре основных момента. Во-первых, при операционных слияниях основой для определения эффективности является учет комплекса слагаемых будущей синергии с использованием логики: производственно-хозяйственные составляющие синергии финансовый результат интеграции. Во-вторых, обобщающим критерием эффективности признается ожидаемый чистый выигрыш, равный разности между дисконтированной стоимостью будущих доходов и ценой, уплачиваемой за приобретаемую компанию. В |

Эффекты интеграции рассматриваются в упрощенном виде, применительно к варианту объединения двух субъектов. Не учитывается то, что может иметь место сочетание эффектов, их наложение, взаимное усиление или ослабление. Между тем крупные интегрированные структуры (в том числе российские ФПГ) часто образуются множеством участников, причем при этом могут иметь место сочетание эффектов, их наложение, взаимное усиление или ослабление. В любом случае факт множественности участников при создании интегрированной корпорации подлежит тщательному анализу. Оценка интеграции субъектов хозяйствования проводится по интегрируемых компании. |

| 1 | 2 | 3 | 4 |

| возможностей. 7) Диверсификация, которая сама по себе не ведет к росту стоимости компании, но обеспечивает снижение корпоративных рисков и направлена на завоевание долговременных конкурентных преимуществ. 8) Выигрыш от привлечения заемных средств, способный существенно увеличить стоимость компании. 9) Переход выгоды заключающийся в том, что: а) компания-кредитор при слиянии с ком-панией-должником извлекает выгоду в связи с приобретением активов должника и более жестким регулированием финансовых потоков с целью обеспечения оплаты долгов; б) слияние с целью снижения инвестиций в бывшую самостоятельную компанию-кредитора и ориентация на дополнительное стимулирование акционеров обеспечивают переход выгоды от владельцев долговых обязательств к акционерам (т.е. акционеры по сути присваивают активы предприятия, сокращая объем выплат по долгам). | соответствии с данным подходом компания-инициатор должна определить свободные потоки денежных средств (разность между прогнозируемым объемом выручки и издержками) после слияния. Считается, что использование данного критерия предпочтительно для оценок долговременных эффектов слияния. В-третьих, коль скоро слияние производится на основе обмена обыкновенными акциями, то критерием эффективности считается рост прибыли в расчете на одну акцию для акционеров обеих интегрируемых компаний. В-четвертых, при оценке эффективности интеграции тщательному учету подлежат издержки, которые несет поглощающая компания |

аналогии с любым проектом инвестиций. Безусловно, наибольшую сложность представляет собой оценка будущих потоков денежных средств | |

| 6. Оценка с учетом влияния взаимодействия акционеров и управляющих | Центральная проблема данного концептуального подхода: как уложить действия управляющих корпораций в русло интересов акционеров. Оценивается 1) тип интеграционного взаимодействия с точки зрения направленности контроля (контроль управляющей материнской компании сверху; взаимный контроль при перекрестном владении акциями), и в плане соотношения крупных и мелких акционеров; 2) функциональная роль центральной компании в интегрированной структуре, а также ее генерального директора (функциях, правах, ответственности, взаимодействии с советом директоров и советом управляющих); 3) мера удовлетворенности участников интегрированной структуры деятельностью центральной компании (определяемая такими компонентами, как: способность руководства центральной компании вырабатывать и реализовывать общекорпоративную стратегию деятельности; обладание центральной компанией наиболее ценными управленческими технологиями и их реальное использование в интересах участников группы и прочие); 4) система контроля и ответственность руководства центральной компании перед субъектами хозяйствования участниками интегрированной структуры | Применение подхода целесообразно в условиях неразвитости российского фондового рынка и высокой мотивации отечественных управляющих к захвату акций предприятий (в том числе путем перераспределения акционерной собственности в свою пользу) рассматриваемый аспект анализа эффективности корпораций особо значим. Он тем более важен применительно к регулированию в рамках единой финансовопромышленной корпорации взаимоотношений между центральной (управляющей) компанией и остальными юридическими лицами-участниками ФПГ. | Не учитываются негативное влияние отрицательных последствий интеграции и внешние факторы. Не производится сопоставления эффектов, достигаемых в результате интеграции и затрат на достижение этих эффектов; сопоставления эффектов и убытков, обусловленных отрицательным влиянием интеграции субъектов хозяйствования |

Количественные подходы к оценке эффективности и целесообразности интеграции хозяйствующих субъектов предполагают оценку следующих объемных показателей: 1) эффективности объединения в целом (суммарными величинами стоимости активов, объемами продаж (оборотами) за определенный период, валовой прибылью); 2) финансовых результатов деятельности центральной компании и конкретных участников интегрированной структуры (с использованием традиционных подходов к выявлению соотношения затрат и результатов); 3) эффективности отдельных блоков интегрированной структуры (финансового, инвестиционного, текущего (операционного), научноисследовательского, коммерческого и прочих), определяемых суммированием данных в однородных разрезах; 3) финансового состояния промышленных предприятий участников интегрированной структуры (величиной чистых активов, ликвидностью, финансовой устойчивостью, деловой активностью, эффективностью деятельности, эффективностью интегрированной структуры на рынке капитала и т.п.).

К числу работ, посвященных проблеме количественной оценки эффективности интеграции хозяйствующих субъектов относятся исследования А. С. Пле-щинского, А. Г. Грязновой, И. Н. Богатой, Н. В. Игнатовой, Т. Коупленда, Т. Колера, Дж. Мурина и других.

Анализ экономической литературы позволил систематизировать используемые при исследовании результативности интеграции хозяйствующих субъектов методы определения стоимости компаний (см. табл.11).

Проблема оценки стоимости компаний при объединении (слиянии или поглощении) компаний хорошо разработана зарубежными авторами применительно к деловой практике западных стран. В то же время в российской экономической литературе недостаточно освещен вопрос возможности использования западных методик при оценке эффективности планируемой интеграции.

Следует подчеркнуть, что простая экстраполяция данных методик не всегда приводит к положительным результатам.

Основные методы определения стоимости компаний при количественной оценке эффективности интеграции хозяйствующих субъектов

| Наименование метода | Характеристика | Недостатки |

| 1 | 2 | 3 |

| 1. Затратный метод (оценка стоимости чистых активов) |

В основе подхода критерий стоимости чистых активов. Суть подхода заключается в том, что рыночная стоимость предприятия (соответственно его акционерного капитала) определяется тем, насколько велика имущественная ценность его активов. Оперирует точными ретроспективными данными бухгалтерской отчетности. Понятие чистые активы вводится в ст. 35 ФЗ Об акционерных обществах. Положения по оценке чистых активов утверждены Приказом Минфина РФ и ФКЦБ. Стоимость чистых активов акционерного общества величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Показатель чистых активов отражает стоимость имущества, которая останется после выполнения всех принятых на себя обязательств. Она отражает действительную стоимость имущества, не обремененного обязательствами | Не представляет собой полноценную оценку стоимости компаний, поскольку ретроспективные данные о затратах не позволяют точно прогнозировать будущие доходы. Величина чистых активов не отражает сложившейся конъюнктуры рынка и не характеризует будущую прибыль. Бухгалтерская отчетность не отражает всей ценности компании (в частности, стоимостную оценку деловой репутации). Традиционный баланс всегда отражает положение предприятия в прошлом. Дает представление только о ресурсном потенциале предприятия, т. е. представляет статическую оценку. При планировании интеграции может дать неверную оценку, т. к. предприятие, имеющее большой объем чистых активов, может быть оценено выше, но приносить существенно меньшую прибыль и даже быть убыточным |

| 2. Рыночный метод | Один из методов рыночного подхода метод замещения, который используется при составлении нулевого баланса. Показатель оценки чистая стоимость замещения актива. Оценка активов по альтернативной стоимости величине, равной стоимости замены активов на открытом рынке для функционирующего субъекта хозяйствования | Не отражает способность активов приносить прибыль. Замена конкретных видов активов на отдельном рынке затруднительна. Могут возникнуть трудности даже при замене основных средств, поскольку приходится делать выбор между оценкой новых или бывших в употреблении средств с тем же сроком службы и оценкой стоимости замены технологически эквивалентными активами. Сумма отдельных активов предприятия, как правило, не равна стоимости предприятия в целом. Трудоемкость в связи с необходимостью привлечения дополнительных данных о рыночной стоимости активов |

| 3. Метод нулевого (фиктивного | Показатель оценки стоимости хозяйствующего субъекта нулевая стоимость, характеризующая величину остатка денежных средств после фиктивной ликвидации предприятия, т. е. ту часть собственности в | Необходимость информации о рыночных ценах. Не отражает прибыль, которую может получить предприятие в будущем. Не показывает время окупаемости (поглощения или инвестиций). Не связан с результатами работы предприятия текущими и о ожидаемыми |