Шапран В. - Турция нуждается в евроремонте

Нефтяная тайна Анкары

/Стремления Турции попасть под крышу ЕС вполне понятны: в ближневосточном регионе сегодня Как никогда ощущаішся амбиции мирового гегемона. Кувейт, Саудовская Аравия и Ирак - вот источники для беспокойства политического руководства Турции.

И если с влиянием США в Кувейте и Саудовской Аравии все свыклись, то по иракскому вопросу Турция во многом расходится с американцами.

Многое - прежде всего, нефтеносные курдские районы на севере Ирака. Эти пограничные земли могли бы отойти Турции под маской политической автономии курдов. Само собой, США видят решение курдского вопроса (читай: проблему нефти северного Ирака) иным образом. Охлаждение отношений между Анкарой и Вашингтоном в начале прошлого года подтолкнуло руководство страны к более активным переговорам с ЕС.

Нефть Северного Ирака стала бы ИНсірумеНіом ДЛЯ решения внутренних проблем Турции, одной из которых является неудержимый рост дефицита торгового баланса.

Если посмотреть ретроспективу, то дефицит торгового баланса Турции в 2004 г. по товарным позициям вырос на 86.4% (табл. 1).

Рост импорта на 42.1% подтолкнул Центральный банк Республики Турция (ЦБРТ) на увеличение импорта золота в страну для поддержания золотовалютных резервов, что в итоге усугубило ситуацию с товарной частью торгового баланса.

Однако главной причиной роста импорта стали высокие иены на нефть. Международные резервы ЦБРТ на начало декабря 2004 г. составляли всего около $36 млрд, чего, конечно же, недостаточно при товарном дефиците в $20.9 млрд Реальный Дефицит торгового баланса снижен до $12.7 млрд, за счет профицита по статье туристических услуг. Но эта статья платежного баланса крайне нестабильна вследствие неспокойной обстановки в регионе, а также из-за сезонного характера данного вида услуг.

Вот почему Анкара сегодня находится в затруднительном положении.

Фиеста для иностранцев

Иностранные инвесторы, работающие в Турции, не теряют надежд ведь страна имеет развитый рынок внешних заимствований, а разговоры об интеграции Турции в ЕС усиливают привлекательность страны для инвесторов из Европы. Только за январь-ноябрь 2004 г. ЦБРТ зафиксировал приток иностранных инвестиций в страну в размере почти $9 млрд., что в 3.5 раза больше, чем за тот же период предыдущего года.

Интересно, что более половины всего притока иностранных инвестиций в Турцию составляли портфельные инвестиции, которые за минувший год принесли в страну $5 миллиардов.

Приток инвестиций существенно упростил задачу ЦБРТ по поддержанию макроэкономической стабильности, снизив эффект от гигантского торгового дефицита. Иностранцы своим приходом как бы устроили фиесту сами себе: дав турецкой лире надежду на стабильность, они все же не смогли повлиять на инфляционные процессы внутри страны.

И потому сегодня валютная доходность инвестиций в турецкие проекты в несколько раз превышает нормальную, в европейском понимании, норму доходности.

Четыре года назад инфляция в Турции была зафиксирована на уровне 68%, в минувшем году снизилась до 15%, но, несмотря на это, в декабре 2004 г. турецкие банки кредитовали под 25-30%. Стоимость коротких денег на межбанке была 20-25%, В том Же диапазоне колебалась и доходность банковских депозитов в национальной валюте.

Знакомая россиянам ситуация, когда держать деньги в нацвалюте в какой-то момент выгоднее, наблюдалась и в Турции, но на фоне переговоров о вступлении в ЕС у иностранных инвесторов, похоже, начался ажиотаж. Только за октябрь-ноябрь 2004 г. они ввезли в страну около $1 млрд, прямых инвестиций в форме кредитов и покупки недвижимости.

В свою очередь, в ЦБРТ такое положение дел считают невыгодным в краткосрочном периоде для национальной экономики. Ведь турецким заемщикам приходится оплачивать из своего кармана весь этот праздник для иностранцев.

Поэтому приоритетными задачами денежно-кредитной политики на 2005 г. ЦБРТ ставит снижение инфляции и ставок. Да и сами иност-ранцы понимают, что турецкая фиеста с долговыми инструментами продлится недолго.

Рука портфельщика

Центральный банк страны большие надежды возлагает на портфельные инвестиции. Со временем они могут оказывать определяющее воздействие на развитие страны.

Сейчас нет единого мнения о том, как именно лучше инвестировать в турецкие акции. Дело в том, что Стамбульская

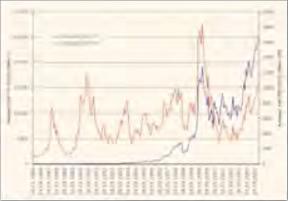

Рис. 1 Динамика индексов National 100 в долларах США и турецких лирах с января 1ВВ8г. по январь 2005 г. (по среднемесячному значению).

фондовая биржа (СФБ) среди самих турков считается новым рынком. Созданная в средине 90-х она гораздо моложе внебиржевого рынка акций, на котором активно работают мелкие турецкие инвесторы.

Разветвленная сеть дочерних структур разнообразных банков с мировым именем (к примеру, HSBC) дает возможность иностранцам проникать в самые глубины внебиржевого рынка акций Турции, но лидером по привлекательности для них по-прежнему остается СФБ.

Своего апогея оборот иностранных инвесторов на СФБ достиг в декабре 1999 г. - $15 млрд За два последующих года объем портфельных инвестиций на СФБ снизился до $3 млрд Причиной спада активности стал валютный кризис, случившийся в 2000 году.

Почти три года инвесторы не верили турецкому рынку. И только в мае 2003 г. штиль на рынке закончился: за полтора года объемы портфельных иностранных инвестиций на СФБ выросли с $3.9 млрд, до $12.9 млрд.

На бирже во время бума не сидели сложа руки. За минувший год здесь было размещено 12 ІРО на сумму чуть меньше $0.5 млрд Наверное, из-за больших, по турецким меркам, ІЮ основные фондовые индексы Ulusal 30, 50 И 100 За 9 месяцев 2004 г. подросли всего на 10-15%. но после этого начались настоящие фондовые ралли, Стамбульская фондовая биржа изначально предпринимала попытки привлечь именно иностранцев. Еще в 90-е годы там открыли торговую площадку, на которой можно работать с АДР и ГДР турецких компаний.

Это очень удобно для нерезидентов, ведь ДР номинированы в долларах США, поэтому можно покупать бумаги турецких эмитентов, не проводя конвертации, при этом выплаты дивидендов также осуществляются в американской валюте. В дополнение ко всему параллельный рынок АДР и ГДР на бирже позитивно влияет на организованные рынки АДР турецких эмитентов в Соединенных Штатах и ГДР в Европе.

Вот почему определить точную сумму портфельных инвестиций в турецкую экономику очень сложно.

По состоянию на 12 января 2004 г., по данным The Bank of New York, эмитентами из Турции было зарегистрировано 37 выпусков ДР, из них только оператор мобильной связи Turkcell Iletsim Hizmetleri A.S. торговался на Нью-Йоркской фондовой бирже, 16 эмитентов облюбовали PORTAL, пять - внебиржевой рынок США, остальные пытали счастья на биржах Европы. Примечательно, что большой интерес у институциональных инвесторов Соединенных Штатов вызвали банки.

Из 16 эмитентов, торгуемых на PORTAL, шесть были банками, которые в последний год стали привлекать к себе внимание суперрентабельностью собственного капитала и дикими темпами роста ритейла внутри страны.

Доходная нестабильность

Если проанализировать в ретроспективе доходность, предлагаемую турецким внебиржевым рынком, то четко виден высокий уровень Волатильности (рис. 1).

Динамика развития внебиржевого рынка акций Турции представлена двумя фондовыми индексами, рассчитываемыми с 1986 г.: National 100 в долларах и турецких лирах. Своего пикового значения долларовый National 100 достиг в апреле 2000 г., после чего до октября следующего года резко снижался, достигнув уровня семилег-ней давности.

Но такая нестабильность даже среднемесячной величины индекса несла в себе высокую долларовую доходность. Например, стоимость купленного в марте 2003 г индекс него портфеля National 100 К Ян-

варю нынешнего года в долларах выросла бы в 3-3 раза.

Внебиржевой рынок Турции питает свой рост не только иностранным капиталом, но и достаточно высокими темпами инфляции, поэтому потенциал высокой доходности будет сохраниться еще долго, по крайней мере, до момента возможных негативных сдвигов в валютной политике ЦБРГ. Здесь четко прослеживается зависимость индикативной доходности турецкого рынка акций от стабильности национальной валюты.

Дежурный аналитический сценарий, когда при высоких ценах на нефть в будущем поток иностранных инвесторов на СФВ иссякнет, вполне может перекрываться вариантами экономического сближения Турции с Евросоюзом Поэтому инвесторы сейчас более осторожно привязывают валютную доходность внебиржевого рынко к движению мировых цен на нефть. Хотя, безусловно, цена На нефть остается од ним из самых влиятельных факторов для турецкого рынка,

Мягкая регуляция

К сожалению, в Турции нет развитой системы раскрытия эмитентами информации, эту функцию выполняет Стамбульская фондовая биржа, и делает это весьма слабо. Функцию регулятора в Турции выполняет Совет по рынку капиталов (СРК), основанный в 1981 г. Совет был и остается про-американским вариантм регулятора, в его ведомстве находится весь корпоративный рынок, он определяет стратегию развития и осуществляет надзор за субъектами рынка. СРК не велик, его штат составляет около 500 человек.

Такой небольшой штат справлялся с 700 эмитентами, около 300 из которых прошли листинг на СФБ, 44 банками, 21 управляющей компанией и более чем 300 различными фондами.

Интересно, что большинство инвесторов работало не на открытом рынке, а с фондами. По данным СРК, на Стамбульской фондо-вой бирже работало около 1.2 млн. инвесторов, тогда как фонды имели 2.2 млн. вкладчиков.

Последний факт несколько упрощал функцию регуляции, ведь население явно не стремилось к самостоятельному плаванью на рынке акций и облигаций, доверяя свои деньги управляющим компаниям.

В отношении иностранных инвесторов СРК еще в августе 1989 г. опубликовал декрет 32. который полностью освобождал иностранных инвесторов от каких-либо ограничений по ввозу-вывозу инвестированных средств. Однако заработал декрет в полную силу только спустя 10 лет.

Одной из причин отсутствия у СРК Жесткой линии регулирования стало плотное кольцо фондовых саморегу-лируемых организаций. Их сегодня не менее десятка, В том числе и ассоциация иностранных инвесторов, работающих в Турции. Совету приходится тонко влиять на биржи, чтобы проводить свою политику.

За последние два годе СРК выдал ряд предписаний Стамбульской фондовой бирже, направленных улучшение качества контроля за эмитентами, прошедшими листинг.

Для работы Совета характерны те же проблемы, что и для большинства рынков, зависимых от иностранцев. Не совсем ясен механизм взаимодействия между СРК и центральным банком страны, ведь основные правила торговли регулируются Советом, а процесс вывоза валюты находится под ведомством ЦБРГ.

К сожалению, отток нерезидентного капитала в 2000-2001 гг. не привел к созданию в Турции мега регулятора, и, в принципе, вариант девальвации валюты остается возможным.

Таким образом, турецкий фондовый рынок сегодня - очень лакомый кусочек по доходности, однако несет в себе и большую долю риска для нерезидентов. Сложная геополитическая ситуация в регионе, большой товарный дефицит, прикрываемый поступлениями от туризма и позитивными инвестиционными потоками, в достаточной степени мягкая регуляция фондового рынка - все это указывает на высокий уровень рисков.

Однако на другой чаше весов остается высокая доходность, доступность рынка и, безусловно, хотъ и отдаленные, но перспективы интеграции в ЕС.

А пока мы можем наблюдать парадокс; большинство иностранцев верит в стабильность турецкого финансового рынка, только когда речь заходит об интеграции в Евросоюз. И хотя мы знаем, что процесс интеграции не предполагает существенных вливаний со стороны ЕС, в ближайшую пятилетку вера инвесторов в турецкую экономику непоколебима.

Природу такой веры можно объяснить не иначе как психологическими факторами, ведь экономика Турции нуждается в хорошем евроремонте, прежде чем попасть в ЕС, а оплачивать этот ремонт придется уж точно не из бюджета Евросоюза. ЕЭ