Шапран В. - Такая привлекательная крона страны викингов

Норвегия - одна из немногих европейских стран, пожелавших продемонстрировать свою валютную самостоятельность и повременить с вхождением в зону евро. Норвежская экономика интересна не только своей самостоятельностью, но и тем, что экспорт энергоресурсов занимает в ней далеко не последнее место.

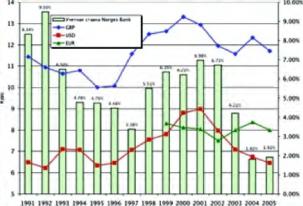

РИСУНОК 1 ДИНАМИКА СРЕДНЕГОДОВОЙ УЧЕТНОЙ СТАВКИ NORGES BANK И КУРСА N0K

Центробанк Норвегии Norges Bank считает поддержание ценовой стабильности одной из главных своих задач. Оберегая норвежскую крону, Norges Bank стремится к стабильному уровню инфляции в райоЕіе 2.5%. В 80-х годах инфляция колебалась на уровне 6 10%, в первой половине 90-х годов снизилась с 6% до 3%, а примерно со второй половины 90-х находится в диапазоне 2-2.5%.

Norges Bank не скрывает, что стабильность обусловлена высоким спросом на нефть, которая является одной из основных экспортных позиций.

Комментируя свою политику на 2006 год, эксперты Norges Bank указывают, что к дальнейшем растущие цены па нефть смогут спровоцировать высокие темпы инфляции у основных торговых партнеров Норвегии, прежде всего стран Евросоюза. В самой Норвегии рынок энергетических продуктов для конечного потребителя практически не реагировал на мировую конъюнктуру.

Более того темпы инфляции к энергетическом секторе страны были ниже, чем в целом по рынку, и за прошлый год составили всего 13-1.5%.

Norges Bank планирует, что удержание инфляции па уровне 2.5% при низких процентных ставках в 2007-2008 гг. позволит снизить уровень безработицы и увеличить заработную плату. Однако этим планам центробанка могут помешать внешние факторы. Во-первых, дешевеющий импорт потребительских товаров, в т.ч. из Азии снижает конкурентоспособность норвежских производителей.

Во-вторых, скачки цеп па нефть в значительной степени влияют на рынок норвежской кроны. Norges Bank признает, что сам уже не в состоянии справляться со скачкообразной динамикой на подотчетном ему7 валютном рынке.

Норвежская крона ревальвировала к британскому фунту на 12%, к доллару США па 26.78%, к существенно выросшему евро - на 3.9%.

На рисунке 1 показана динамика среднегодовой учетной ставки Norges Bank и курса норвежской кроны к доллару США, евро и британскому фунту за 1991-2003 гг. Анализ корреляции курса норвежской кроны по ежедневным котировкам доказывает, что последние 5 лет курс этой валюты имел более сходные колебания с датской кроной и швейцарским франком, чем с долларом или евро.

С другой стороны, прослеживается схожесть в динамике учетной ставки Merges Bank и курса кроны к доллару США (рис. I), что отчасти можно объяснить привязанностью рынка нефти к американской валюте.

Ревальвация норвежской кроны стала одним из самых серьезных препятствий дчя развития экспортных отраслей Норвегии, не задействованных в добыче энергетических ресурсов. Так что главный источник беспокойства дчя Norges Bank находится за пределами финансовой системы страны.

Это накладывает общий отпечаток на монетарную политику, которую вынужден проводить центральный банк Норвегии.

Американские стратегии по-норвежски

При ревальвации и дефляционном давлении на экономику единственным эффективным инструментом в руках финансовых властей остаются учетные ставки. Следует отмстить, ЧТО Norges Bank к 2004-2005 годах удерживал ставки на более низком уровне, чем положено по всем канонам.

Для анализа необходимого уровня ставок норвежский центробанк использует как минимум три метода: метод Тейлора (the Taylor rule), метод Асанасиоса Орфаниди-са (Athanasius Orphanides) и метод вовлечения внешних ставок.

Метод Тейлора состоит н том, что правильный размер учетной ставки определяется как сумма прогнозируемых темпов инфляции, равновесных процентных ставок и половины от планируемого темпа роста экономики. Согласно методу Асанасиоса Орфанидиса, в описанной Тейлором формуле темп роста экономики заменяется на разницу между планируемым ростом экономики и фактическим за прошлый период.

Метод вовлечения внешних ставок предполагает расчет средней арифметической между ставками, рассчитанными по методу Тейлора, и ставками денежного рынка, действующими внутри страны.

До 2004 года Norges Bank поддерживал ставки на уровне, выше рассчитанных по всем трем методам. Однако потом он изменил свою политику. В 2006 г. учетная ставка, рассчитанная по методу Тейлора, должна составлять 4.1-4.2%, по методу вовлечения внешних процентных ставок - 3-8-3-9%, по методу Асанасиоса Орфанидиса - 4.0%.

В феврале 2006 г. учетная ставка Norges Bank составляла 2.25%, причем банк наращивал эту ставку в несколько этапов па протяжении 2005 ГОДЭ, В июне ПОВЫСИВ с 1.75% до 2%, а в ноябре - с 2% до 2.25%.

По сути, норвежский Центробанк повторял стратегию ФРС США, искусственно тормозя необходимый рост процентных ставок при приемлемом уровне инфляции. Однако ФРС и Norges Bank находились к диаметрально противоположных условиях.

У США - гигантский дефицит торгового баланса, у Норвегии - наоборот, огромный профицит, у США - угроза инфляции из-за высоких цен на нефть, а Норвегия балансирует между дефляцией и инфляцией. Как же противоположные по сути экономические проблемы могут лечиться одинаковыми монетарными рецептами7

Оказывается, это возможно. Инвесторы понимают, что с ростом цепы па нефть Norges Bank будет вынужден идти на ревальвацию, это усиливает потоки иностранных инвестиций в страну и нагнетает сальдо платежного баланса.

Если в этих условиях Norges Bank станет существенно поднимать ставки, он будет увеличивать привлекательность норвежской кроны и одновременно подвергать валюту риску дефляции из-за резкого притока в страну иностранного капитала.

К сожалению, Норвегия не имеет сильного фондового рынка, а Фондовая биржа Осло пс в состоянии конкурировать по объемам с объединенной площадкой зоны евро Euronext, не говоря уже об американских гигантах NASDAQ и NYSE. Зато к благополучной Норвегии очень много международных банков, которые н условиях либерального валютного регулирования своими операциями создают головную боль для Norges Bank.

К результате центробанк вынужден поддерживать курс кроны, чтобы не допустить существенной ревальвации, которая могла бы дестабилизировать экономику. И все же Norges Bank анонсирует рост своей учетной ставки к 2006 г, еще примерно па 1%.

Инвестиционный менеджер

Norges Bank вынужден пс только быть классическим монетарным регулятором, но и выполнять функцию инвестиционного менеджера. Сегодня в распоряжении норвежского центробанка находятся три вида ресурсов: классические золотовалютные резервы, портфель

В среднем на одного нетрудоспособного в Норвегии приводится около 125 тысяч долларов.

правительственного пенсионного фонда, который ранее назывался Правительственный нефтяной фонд, и портфель Правительственного нефтяного страхового фонда. Интересно, что Правительственный пенсионный фонд (ППФ) выполняет функции стабилизационного фонда.

В начале 2006 г, стоимость ППФ оценивалась суммой в S198-200 млрд. Поскольку к Норвегии проживает 4-6 млн. человек (средний возраст - 38 лет), то на каждого приходится около S43.5 тыс. По европейским меркам - не так уж много.

Однако тут речь идет о ППФ, и в расчет можно принимать только нетрудоспособное население, которое составляет около 1.6 млн. человек, А это значит, что в среднем на одного нетрудоспособного приходится около $125 тысяч.

Впечатляет и сам размер ППФ он примерно равен годовому ВВП Норвегии и на греть превышает доходы госбюджета в 2005 году. Интересно также, что профицит бюджета страны составляет 35%. В последнее время экспорт превышал объем импорта в Норвегию примерно на $50 млрд, в год.

Основная масса экспорта - это нефть и газ, которые поставлялись в Великобританию, Германию, Нидерланды, Францию и США. А вот импорт в Норвегию был диверсифицирован, исключение составила лишь Швеция, на которую приходилось примерно 15% всего импорта.

Пенсионная лихорадка

Правительственный пенсионный фонд для финансового рынка Норвегии - это мощный стабилизирующий фактор, куда больший, чем вера в монетарные фокусы Norges Bank и его резервы. ППФ был создан в качестве нефтяного фонда в 1990 году. Norges Bank как основной управляющий, уполномоченный Минфином Норвегии, условно разделил фонд па две части: портфель акций и портфель ценных бумаг с фиксированным доходом.

Директивная паритетность портфеля заключается в нормировании доли акций и ценных бумаг с. фиксированным доходом. 40% занимают акции и 60% - ценные бумаги с. фиксированным доходом (табл.

1).

Norges Bank старается поддерживать указанный уровень паритетности. Это видно из вливаний, проведенных в Правительственный пенсионный фонд в июле-августе прошлого года: из-за роста процентных ставок портфель ценных бумаг с фиксированной доходностью стал приносить отрицательный доход, и в пего было направлено 78.5% новых вливаний.

Также па ППФ наложены географические ограничения. 50% средств, вкладываемых в акции, ДОЛЖНО было осесть на европейских рынках, 50% распределялось между эмитентами из Америки, Азии и Африки по усмотрению 19 внешних компаний по управлению активами, являющихся партнерами Norges Bank. На портфель ценных бумаг с фиксированной доходностью также накладывались ограничения: 55% этого портфеля должно было состоять из долговых обязательств европейских эмитентов, 35% из долговых бумаг американских эмитентов и 10% - из бумаг азиатских эмитентов.

Долговые обязательства эмитентов из Африки покупать было запрещено.

Эффективность управления портфелем проверялась по группе FTSE индексов, рассчитываемых по 27 странам мира, а также по груп-пс индексов облигаций Lehman Global. Стоимость управления всем портфелем составляла примерно 0.1% от заработанных доходов. Очень важна полная прозрачность всех портфелей фонда.

По истечении 3-4 месяцев года, следующего за отчетным, любой желающий мог посмотреть в деталях структуру портфеля акций и облигаций ППФ.

Стратегия управления была таковой, что ППФ редко приобретал пакеты акций, которые можно было назвать КОНТРОЛЬНЫМИ, к основном его участие в уставных фондах эмитентов не превышало 1%. Скупалось практически вес подряд: от акций банков до бумаг нефтяных компаний. Портфель акций только по Европе состоял приблизительно из 500 эмитентов. Фонд активно шел в объединенную Европу.

Не было только инвестиций в акции росси йских эм ите нтов.

Запрета нет, но нам ничего не светит

Следует понимать, что Россия вряд ли может рассматривать ППФ в качестве стратегического инвестора на рынке облигаций и акций. Инвестиционный менеджер Норвегии стремится избегать инвестиций в компании, зависящие от нефтяной и газовой индустрии, хотя проявляет интерес к акциям банков и компаний, связанных С НОВЫМИ технологиями.

В инвестиционной стратегии фонда нет прямого запрета па инвестиции в Россию, по нам ничего здесь не светит.

Основная задача ППФ Норвегии - сохранить стоимость вливаний, поступающих в фонд с 1990 года. И со своей задачей он справляется хорошо.

За последние 8 лет кумулятивная доходность фонда без учета притока нового капитала составила 554%. Если дело так пойдет и дальше, размер ППФ к концу нынешнего года может достигнуть психологической отметки в 1.5 трлн, крон, или S233 миллиарда.

Таким образом, формально стабильность норвежской кроны обеспечивается за счет монетарной ПОЛИТИКИ Norges Bank, но фактическим гарантом стабильности валюты и экономической ситуации выступает Правительственный пенсионный фонд, размер которого покрывает годовой ВВП. И пока Norges Bank управляется с кроной классическими методами, можно утверждать, что вступление Норвегии в любые валютные союзы было бы ошибкой.