Смирнов Д. - Валюты Латинской Америки - на буме сырья

На глобальной волне роста цен на сырьевые товары многие латиноамериканские страны справились с экономическими спадами - и это показывают растущие курсы их валют. Что достанется трейдерам - вознаграждение или разочарование?

МИРОВАЯ ЭКОНОМИКА

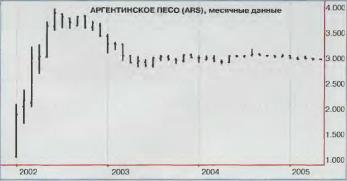

РИСУНОК 1 АРГЕНТИНСКОЕ ПЕСО

Аргентинское песо (ARS) пострадало от внушительной девальвации в 2002 г. после кризиса аргентинского долга 2001 г. Хотя валюта с тех пор оправилась, рыночные наблюдатели по-прежнему считают, что есть возможность дальнейшего восстановления, потому что песо было обесценено очень сильно

Последние годы были очень благоприятны для экономик стран Латинской Америки. Два основных фактора способствовали оздоровлению: более ответственная государственная политика в области финансов, а также глобальный рост цен на сырьевые товары, подстегнувший экспорт (Чили - экспортер меди, Бразилия - зерновых и бумаги, Мексика и Венесуэла - нефти, Аргентина - зерновых и нефти).

В результате валюты многих латиноамериканских стран стали быстро расти, а ВВП региона в 2004 г. увеличился на 5.7% максимум почти за десять лет.

Кризисы, сырье и валюта

Между 1998 и 2002 гг. Латин ская Америка пережила бесчисленное множество экономических кризисов и спадов, которые привели к значительной девальвации валют.

Однако, по словам главного экономиста по Латинской Америке в BNP Paribas Рафаэля де ла Фуэнте, эти страны пережили большие подвижки курсов своих валют как раз тогда, когда начинали расти цены на сырьевые товары. Наряду с ростом экспортных цен они имели также невероятно конкуренто-способные обменные курсы.

Мы наблюдаем изменения в условиях торговли, или ценах, которые страна получает за свой экспорт, - считает главный экономист по Латинской Америке в Ideaglobal Альберто Бернал - Это началось в 2003 г. и оказало очень важный эффект. В экономику государств к югу от Рио-Гранде пошло больше долларов.

Этот положительный фактор распространился на ос тальную часть экономики.

Прогнозы на будущее

По прогнозам МВФ, рост мировой экономики в 2005 г. замедлится до 4.3%. против 5.1% в 2004 г., отчасти из-за влияния роста цен на нефть. А главный экономист Economy.com Альфредо Коутино считает, что в Латинской Америке рост ВВП упадет с 5.7% в 2004 г. до 4.5% в 2005 году.

Эксперты согласны с тем. что замедление мировом экономики представляет собой фактор риска для латиноамериканского региона. Иностранные инвестиции бурно хлынули туда после недавних экономических реформ.

Кроме того, любителей горячих денег привлекают высокие процентные ставки в некоторых странах региона, т.к. в промышленно развитых государствах более низкая доходность.

Однако латиноамериканский регион сталкивается с конкуренцией за инвестиционные доллары со стороны азиатских стран. По мнению аналитиков, последние сейчас более привлекательны для иностранных инвесторов, потому' что экономика в Азии обещает более быстрые реформы.

Несмотря на экономические преобразования и солидные темпы роста. Латинская Америка по-прежнему несет в себе высокие риски, говорит А. Бернал, о чем свидетельствует, в частности, спрэд приблизительно в 3-70 пункта между латиноамериканскими облигациями и гособлигациями

США. Но нужно отметить, что этот спрэд за 2000-01 гг. резко упал -приблизительно с 7 пунктов.

Де ла Фуэнте считает, что денежные потоки, привлеченные высокими ставками краткосрочного ссудного процента в Бразилии (окало 19%) и Мексике (10%), возможно, способствовали общему укреплению курса валют этих стран. Есть много людей, особенно [тех, кто инвестирует в] хеджевые фонды, покупающих местные облигации и валюты.

Вопрос заключается в том. останутся ли глобальные инвесторы уверены в Латинской Америке, и будут ли экономики и валюты этих стран продолжать укрепляться.

Если китайцы перестанут покупать казначейские бумаги США, доходность американских бумаг вырастет. говорит де ла Фуэнте - Некоторые из дифференциалов доходностей облигаций, включенных в эти сделки, не будут более привлекательными.

Звезды Латинской Америки

Наблюдатели говорят о Бразилии как о звезде Латинской Америки. Эго крупнейшая экономика в регионе, а бразильский реал (BRL) считается его валютным эталоном. Гильермо Эстебанес, специалист Bank of America по стратегиям на валютном рынке, назвал реал латиноамериканской валютой с наибольшим потенциалом краткосрочного роста. В этом году реал торгуется в районе 3-летних максимумов, и специалисты утверждают, что он может подняться еще выше.

Сейчас курс USD/BRL находится в районе 2.47, но в ближайшем будущем прогнозируется рост к 2.40 или 2.30.

Чилийская валюта с конца 2003 года выросла по отношению к доллару США - от 720 до 585, а к концу 2005 г., по мнению аналитиков, может подняться до 580. Это случилось отчасти из-за ралли на рынке меди и устойчивого экономического роста.

Однако аналитики считают, что хорошие новости уже включены в курс валюты. А. Коутино ожидает стабильности для чилийского песо в этом году.

Мексиканское песо (MXN) может включать в свой курс некоторую политическую неопределенность накануне президентских выборов в 2006 г. Валюта торговалась на уровне 10.98 против доллара США в конце мая, а А. Коутино видит возможность для курса USD/MXN двигаться ближе к 12.00.

Кризис аргентинского долга 2001 г., по мнению аналитиков, задушил иностранные инвестиции в эту страну. Сейчас песо торгуется близ 2.89 (рис.

1), а Альберто Бернал оценивает потенциал для роста ставки USD/ARS до 2.60. Он рассматривает это как игру возврата к среднему, ибо валюта просто слишком ослабла.

Несмотря на рост курсов валют многих латиноамериканских стран, они не обязательно переоценены. В прошлом году мы видели резкое повышение курсов валют Бразилии, Колумбии.

Чили и мексиканского песо, - говорит де ла Фуэнте. - Это произошло отчасти потому, что их недооценивали. Теперь эти валюты находятся на уровне справедливой стоимости.

По данным Института международных финансов, средний реальный валютный курс стран Латинской Америки в 2002 и в 2003 гг. понизился соответственно на 4-4% и на 7.6%. Однако рост экс порта в 2004 г. и ослабление доллара привели к повышению реального эффективного курса валют в Бразилии, Чили и Колумбии и к снижению темпов обесценения валют других государств региона.

Вместе с тем инвестиционная привлекательность ряда крупнейших латиноамериканских стран не падает. В частности, можно ожидать. что в Бразилии.

Мексике и Чили в 2005-2006 гг. сохранится высокая динамика притока инвестиций. Помимо более стабильного состояния их экономик, стимулом для инвесторов в 2005 г. будут высокие процентные ставки.

В 2005 г. правительство Бразилии, приток иностранного капитала в экономику которой все еще велик и темпы роста экспорта выше прогнозов, стремится не допустить заметного укрепления курса реала, увеличивая объемы покупки иностранной валюты. В мае центробанк страны предполагал, что чистые покупки им иностранной валюты в 2005 г. составят $10.2 млрд, против $5.3 млрд, в прошлом.

В первые три месяца расходы главного банка Бразилии на эти цели равнялись $13 млрд. ($2.6 млрд, в декабре 2004 г.) Но тенденция к укреплению бразильской валюты сохранилась: с 2.62 до 2.37 реала за доллар США с января по июль. Годовой уровень инфляции прогнозируется в 5-6%. К факторам, которые будут определять поведение реала во второй половине года, стоит добавить возможность ухудшения внутриполитической ситуации, ослабляющую местную валюту.

В целом в 2005 г. курс реала сохранится или будет расти в диапазоне значений от 2.5 до 2.65 реала за USD.

Курс валюты Мексики вырос с апреля по июль в среднем с 11.12 до 10.75 песо за доллар при прогнозируемом росте розничных цен в 2.7% в год. Можно ожидать, что эффект от сохранения высоких цен на нефть и хорошей динамики притока иностранных инвестиций, а также проведения жесткой антиинфляционной политики нейтрализует негативное влияние возможного роста процентных ставок в США.

На Мексике, кстати, это может отразиться сильнее, чем на других странах региона.

В Аргентине в первой половине 2005 г. динамичный рост актива торгового баланса и снижение оттока частных инвестиций способствовали росту золотовалютных резервов с $19.6 до $23-1 млрд. Давление на песо вынудило правительство увеличить валютные интервенции в апреле-мае 2005 г. Номинальный курс за полгода вырос немного: с 2.95 до 2.88 песо за доллар.

При годовой инфляции в 8-9% это означает снижение реального курса песо-доллар. При ожидаемом снижении объемов покупки валюты цешробанком возможен рост номинального курса примерно до 2.7 песо за $ 1 к концу года.

В Чили в первом полугодии 2005 г. актив торгового баланса, как и в 2004 г„ превысил $5 млрд., золотовалютные резервы за 6 месяцев выросли с $15.6 до $16.6 млрд. При низкой активности центрального банка разброс значений валютного курса был большим (доллар также нестабилен), но среднемесячные его величины говорят о постепенном падении курса: 576.2 песо за $1 в январе и 581.0 - в начале июля.

О снижении курса говорят и опросы ожиданий инвесторов. Они считают, что $1 в 2006 г. будет стоить 600.

То, что курс меняется мало в условиях активного притока иностранной валюты и низкой активности ЦБ, говорит, что его значение близко к равновесному.