Гилберт М. - Дело не в Китае

Марк Гилберт является обозревателем и членом редакторского совета агентства Bloomberg View. Он работает в Bloomberg News с 1991 года, и недавно стал шефом лондонского бюро.

Марк является автором книги Заговор: как жадность и сговор сделали кредитный кризис непреодолимым.

Президент Федерального резервного банка Атланты Деннис Локхарт признал, что падение на китайской фондовой бирже, снижение товарных цен и усиливающиеся валютные войны усложнили Центробанку принятие решения о повышении процентных ставок. Однако, есть более фундаментальные причины, почему Федеральный Резерв не должен поддаваться своему естественному желанию ужесточить монетарную политику.

Везде, где бы мы не посмотрели на финансовых рынках, будь то сбалансированные ставки по американским правительственным облигациям (разрыв доходности между обычными бондами и защищенными инфляции) или деноминированные в евро инфляционные свопы (тип дериватива, используемый пенсионными фондами, чтобы гарантировать защиту пенсионных выплат от инфляции), в большинстве случаев мы видим отрицательные ставки. Это предполагает, что потребительские цены с больной вероятностью будут падать, а не расти:

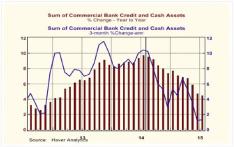

Кроме того, есть все больше свидетельств, что монетарные условия в самой большой экономике мира уже начали ужесточаться. Бывший главный экономист Northern Trust Пауль Казриель, который теперь ведет блог Econtrarian, утверждает, что в последние месяцы монетарная политика Федерального Резерва стала прямо ограничительной, даже при том, что целевая процентная ставка оставалась на уровне 0.25%.

Поскольку Федеральный Резерв свернул свой третий раунд количественного ослабления, утверждаетКазриель, это удалило кредиты, которыми центральный банк снабжал финансовую систему, что вызвало сжатие балансов американских банков, как видно наследующей диаграмме:

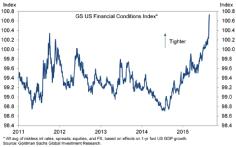

Goldman Sachs также видит свидетельства ужесточения монетарных условий в Соединенных Штатах. Аналитики Goldman Sachs формируют индекс финансовых условий, который отражает текущую денежно-кредитную ситуацию, совмещая рыночные котировки и спрэды между ними, с тем, что происходит на валютных и фондовых рынках. Этот индекс предполагает, что условия резко ухудшились:

Это - не очень хорошие новости для американской экономики. Экономист Goldman Sachs Свен Джари Стен недавно в исследовательском отчете написал, что текущие рыночные условия могут изъять целых 0.5 процентные пунктов из американского роста, с усилением этого тормозящего эффекта до 0.8 пунктов к концу года.

И если рыночная турбулентность углубится, это может еще больше усилить замедление американской экономики.

Агентство Bloomberg рассчитывает другой индекс финансовых условий, который отслеживает, какова напряженность американских рынков, где отрицательные значения предполагают, что финансовые условия ухудшаются. Вот, что показал этот индекс за прошлые несколько дней:

Баланс рисков смещается в сторону большей финансовой неустойчивости, более медленному росту, снижению инфляции и дефляции, заявил профессор Гарвардского Университета и бывший Министр финансов США Лоренс Саммерс на прошлой неделе. Это -не время, чтобы повышать ставки. Я согласен с этим.

И это не имеет никакого отношения к тому, что произошло на китайском фондовом рынке.