Брюков В. - Потенциал падения рискованной исландки уже исчерпан?

На мировом валютном рынке денежная единица Исландии играет далеко не последнюю роль. Но, работая с исландской кроной, инвестор должен помнилъ о том, что ей присуща высокая волатильность.

Малые размеры экономики и сильные колебания цен на рыбопродукты (главную статью экспорта) делают Исландию очень уязвимой к воздействию внешнего рынка. ВВП этой страны составляет всего $10 млрд., а общая капитализация исландского рынка акций равна 1/10 стоимости американской компании средней руки.

Однако это островное государство, всех жителей которого можно усадить на трибунах трех московских Лужников, показывает хороший пример, как маленькая страна может интегрироваться в мировую экономику с пользой для себя и для своих торговых партнеров.

Деньги полярных викингов

Исландию часто называют страной гейзеров и вечных льдов. Исландская крона, как и абсолютное большинство других валют, делится на 100 мелких единиц, называемых эйрирами.

Впервые собственные деньги у гордых потомков викингов (в IX веке переселившихся сюда из Скандинавии, преимущественно из Норвегии) появились в 1885 г. Их начал печатать в очень ограниченном количестве (с санкции Дании, колонией которой тогда являлась эта страна) основанный в том же году Национальный банк Исландии.

По сути, первые исландские деньги представляли собой казначейские билеты, свободно конвертируемые на датские кроны. А в 1904 г. в стране был фактически введен золотой стандарт: акционерный Банк Исландии, созданный частным датским капиталом, получил право выпускать банкноты, обеспеченные золотом.

В 1918 г. Исландия получила ограниченный суверенитет в рамках унии с метрополией, основанной на признании короля Дании главой обоих государств. С тех пор контроль иностранцев за эмиссией местной валюты стал одной из главных причин растущего недовольства исландцев датским влиянием.

Поэтому с 1927 г. выпуск денег полностью перешел в руки Национального банка Исландии. Впрочем, НБИ долгое время был не только местным регулятором,

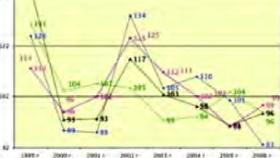

РИСУНОК 2 ДИНАМИКА КУРСА ИСЛАНДСКОЙ КРОНЫ И ВЕДУЩИХ ВАЛЮТ %

но еще занимался и обычными банковскими операциями. На долю этой кредитной организации при холилась примерно половина всех банковских вкладов в стране.

Ситуация коренным образом изменилась лишь в апреле 1961 г., когда был принят парламентский акт о создании Центрального банка Исландии. К новому регулятору перешло не только право на эмиссию исландской кроны, но и все функции по контролю за банковской и финансовой системой страны.

В течение XX столетия Исландии пришлось неоднократно менять свою валютную политику: от монетарного союза с Данией до управляемого колебания курса исландской кроны в пределах установленного коридора. В течение долгого времени исландская крона была привязана к валютам ряда стран, являющихся ее торговыми партнерами.

При этим расчет валютной корзины ведется центробанком с учетом доли различных государств в торговле с Исландией.

Для внешней торговли до недавних пор был характерен отрицательный баланс. Дело в том, что в Исландии практически отсутствуют те виды полезных ископаемых, которые пользуются высоким спросом на внешнем рынке, а из-за суровых природных условий здесь не выращиваются зерновые.

В результате Исландия полностью зависит от ввоза нефтепродуктов и продукта питания.

После II Мировой войны эта бед ная ресурсами страна стремилась отвоевать свою долю на внешнем рынке с помощью постепенной девальвации исландской кроны. Ее целью было повышение конкурентоспособности экспортных отраслей экономики.

Проведение такой политики сопровождалось быстрым ростом инфляции: снижение стоимости кроны помогало удешевлять экспортную продукцию, но в обмен на нее в страну ввозилась иностранная валюта, которую экспортеры продавали по завышенному курсу. В 1967 г. после обвала английского фунта стерлингов 57 исландских крон обменивались на $1.

В 80-х годах наблюдались довольно значительные колебания стоимости кроны. Но в первой половине 90-х годов курс исландской валюты стал более стабильным, т.к. был довольно жестко зафиксирован в декабре 1989 г. на уровне 70 крон к $1.

Устойчивость обменного курса в тот период считалась одним из главных условий для проведения успешной политики по снижению инфляции в стране. В результате ежегодный прирост цен в Исландии снизился с двузначных цифр в конце 80-х годов до 2% в середине 90-х.

Освобожденный капитал и неустойчивая крона

В 1994 г. Исландия вступила в Европейскую экономическую зону, участники которой ставят перед собой задачу интегрироваться с внутренним рынком Евросоюза. В связи с этим Исландия стала вносить в свое законодательство все нормы ЕС, касающиеся сферы финансовых услуг.

Эго привело к либерализации финансовой системы, начавшейся с отмены регулирования банковских процентных ставок и закончившейся в середине 90-х годов ликвидацией ограничений на трансграничное движение капиталов.

Однако с либерализацией финансовых рынков нестабильность исландской валюты существенно повысилась. В сентябре 1995 г. центробанку пришлось расширить коридор колебаний курса кроны от установленного уровня с 2% до 6%. Но И этого оказалось ЯВНО Недостаточно, чтобы создать необходимый простор для антиинфляционной политики.

Поэтому в феврале 2000 г. коридор был рас-ширен до 9;Х:.

Во второй половине 90-х годов исландская экономика вошла в период довольно быстрого роста: ВВП в среднем увеличивался на 4 5% в год. Сначала подъем был хорошо сбалансированным и привел к увеличению экспорта и притоку инвестиций в частном секторе.

Но к 1998 г. уже стали заметны некоторые признаки перегрева экономики, связанного с повышением инфляции. Исландский центробанк отреагировал на дисбаланс в экономике усилением

Данные іа период с 01.01.1999 г. но 09-04-2006 г. (расчеты автора)

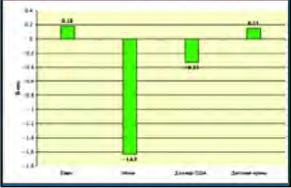

РИСУНОК 3 ИЗМЕНЕНИЕ СКОРОСТИ РОСТА ИСЛАНДСКОЙ КРОНЫ НА 1 Р?Б ПОВЫШЕНИЯ КУРСА ВЕДУЩИХ ВАЛЮТ

ПОДЪЕМ КУРСА ИСЛАНДСКОЙ КРОНЫ НА 1 РУБ. РОСТА ВЕДУЩИХ ВАЛЮТ

монетарной политики - учетная ставка была повышена с 6.9% До 9%. В результате стоимость исландской кроны стала расти по сравнению с другими валютами даже опережающими темпами.

За 1999 Г. курс повысился с 29.7 до 37 3 рубля за 100 крон, т.е. на 2 Ь?і, (рис. 1 и 2).

Однако конкурентоспособность исландского экспорта резко снизилась: дефицит платежного баланса страны вырос до 10% от всего объема ВВП. Чтобы стимулировать вывоз продукции, денежные власти вынуждены были вновь ослабить свою монетарную политику. Эго и стало главной причиной того, что крона начала непрерывно падать вплоть до конца ноября 2001 г. К тому времени ее стоимость уменьшилась почти на треть от своего прежнего пика.

Следствием такого головокружительного обесценивания кроны стал очередной бум в экспортных отраслях и новая вспышка инфляции: ее темпы выросли за три года с 2% до 94%.

Переход к плавающему курсу

Ухудшением макроэкономической ситуации на рубеже веков Исландия во многом обязана либерализации трансграничного движения капиталов, серьезно ограничившей возможности ЦБ по регулированию экономики. Если ранее для обеспечения роста экспорта регулятор мог пойти на девальвацию валюты, а связанную с этим инфляцию мог подавить с помощью высокой ставки рефинансирования, то в условиях свободного движения капиталов эта мера перестала срабатывалъ.

В новых условиях высокие процентные ставки на внутреннем рынке приводят к притоку в страну инвестиций, что способствует как повышению цен, так и росту курса национальной валюты.

Именно поэтому в марте 2001 г, в Исландии было объявлено о переходе к плавающему, а не регулируемому курсу кроны. Согласно совместной декларации правительства и центробанка, главной макроэкономической целью теперь стало поддержание инфляции на уровне 2%.

В случае ее превышения на полпроцента ЦБ обязан направить отчет правительству, разъясняющий причину этого, а также указать меры, которые будут предприняты для снижения роста цен.

Перегрев исландской экономики в 2001 г. побудил регулятора вновь ужесточить монетарную политику: ставка рефинансирования была постепенно повышена до 11.4% В течение последующих 12 месяцев курс исландской кроны не только вернулся к своей стоимости конца 1999 г., но еще и прибавил на 2 рубля.

Укреплялась крона и в дальнейшем, хотя и не столь быстрыми темпами. Во многом это обменялось притоком в страну иностранных инвестиций, связанных с реализацией ряда проектов в алюминиевой промышленности.

Под микроскопом теханализа

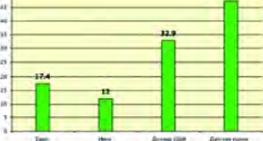

После отмены регулируемого курса исландская крона стала очень волатильной. Из таблицы 1 следует, что по величине стандартного отклонения (за период с 1999 г. по 09 04.2006 г.) исландская валюта уступает лишь датской, оставляя позади по этому Показателю евро, доллар QUA и иену.

Причем особенно широкий диапазон коле баний исландская крона продемонстрировала В 2000 Г., 2002 Г. И в первые три месяца нынешнего года.

Насколько окупается риск, связанный с широким диапазоном колебаний исландской валюты? Как следует из таблицы 2, по соотношению риск/доходность исландская крона сумела стать лидером (среди пяти сравниваемых нами валют) лишь в 2004 т. При этом наиболее высокого абсолютного показателя ей удалось добиться в 1999 г., но и тогда исландка обогнали по этому соотношению только датскую крону.

Все это говорит о том, что риск, связанный с вложением в эту валюту, далеко не всегда оправдан, хотя опытному инвестору эта задача по плечу.

В ходе проведенного нами исследования (рис. 3) также выяснилось: при подъеме данных валют на I руб. рост исландской кроны по отношению к евро и датской кроне ускорялся.

А вот по отношению к иене и американскому доллару, напротив, скорость повышения стоимости исландской валюты снижалась.

Сопоставив рисунки 3 и 4, можно сделать вывод в случае ожидаемого падения иены инвестор, захотевший использовать исландскую крону в качестве валюты-убежища, понес бы наименьшие потери. Во-первых, снижение стоимости японской валюты на 1 руб. в среднем обесценивало бы исландскую крону меньше, чем вое остальные валюты. Во-вторых, по мерс падения стоимости японской валюты скорость падения кроны уменьшалась, что способствовало дополнительному снижению потерь.

Но поскольку иена и исландская крона в целом колебались в одном направлении, ни одну из этих валют нельзя считать идеальным средством защиты от ожидаемого падения врут друга.

Напротив, ожидаемый рост иены не принес бы обладателю исландских крон слишком большой курсовой доходности. Ему гораздо больше прибыли принесло бы повышение курса датской кроны. И чем дороже становилась датчанка, тем с большей скоростью повышалась стоимость исландской кроны.

Зато в случае падения датской кроны исландскую валюту нельзя было использовать в качестве убежища, т.к. последняя при этом не только сильно теряла бы в весе, біо и по мере движения вниз падала бы с еше большим ускорением.

Текущая конъюнктура

В первые три месяца 2006 г. наблюдалось довольно сильное снижение исландской кроны по отношению к рублю. С I января по 9 апреля 2006 г. ее стоимость уменьшилась с 45.5 до 37-9 рубля, или на 17%.

В своем падении капризная исландка уже обогнала на 11 и более процентных пунктов ве-дущие валюты.

В начале апреля исландский центробанк принял решение о повышении учетной ставки до ІІ.5Х. Но этого оказалось недостаточно, чтобы стабилизировать курс кроны: в последующие две недели ее стоимость снизилась еще более чем на 2 рубля. Будет ли этим исчерпан потенциал спада у исландской валюты?

На этот вопрос в самое ближайшее время должен ответить рынок.