Грофимова Е. - Перспективы разные, риски- общие

Чтобы конкурировать на мировом рынке и создавать более благоприятный инвестиционный климат, странам СНГ важно провести дальнейшие реформы, в частности, в банковской сфере. Повышение эффективности банковских секторов в осуществлении посредни'іеской функции по перераспределению привле каемых финансовых ресурсов, а также повышение стабильности банков - вот ключевые проблемы, которые странам СНГ еще предстоит решить.

Улучшение макроэкономической обстановки и повышение доверия клиентов являются движущей силой роста банковских систем в странах СНГ.

Параметры различны...

Состояние 12 Панковских систем стран СНГ весьма неоднородно, поскольку отражает региональные и национальные различия. Результативность процессов, происходящих в банковских системах стран СНГ в последние годы, неодинакова, что объясняется, прежде всего, различиями в макроэкономической и политической обстановке, а также проводимой государственными органами политикой в отношении национальных банков.

Уровень рисков в банковских системах стран СНГ - один из самых высоких в мире. Бурный рост активов и ссудной задолженности, недостаточная информационная прозрачность, низкая капитализация и высокая степень концентрации бизнеса делают банки неустойчивыми по отношению к экономическим и политическим потрясениям и препятствуют развитию банковских систем в целом.

Отражением слабости банковских систем стран СНГ является тот факт, что большая часть рейтингов SlandardPoor’s, присваиваемых банкам этих стран, находится в спекулятивной категории рейтинговой шкалы - причем в ее низшей и средней частях. Хотя на сегодняшний день StandardCrPoor’s поддерживает рейтинги 35 банков и финансовых компаний России.

Казахстана и Украины, SP ожидает, что банки стран СНГ станут более активными участниками международных рынков долговых инструментов, вследствие чего необходимость в оценке их кредитоспособности будет расти.

...По размерам банковских систем

Свокупные активы банковских истем стран СНГ составляют около $240 млрд, - вдвое меньше, чем, скажем, у Dresdner Bank или Barclays Bank, и втрое меньше, Чем у ABN AMRO Batik. В международном контексте банковские системы стран СНГ очень невелики, каждая из них в отдельности очень незначительна.

Внутри региона размеры банковских систем и экономик, в которых они оперируют, существенно разнятся.

По воем параметрам доминирует Россия, на долю которой приходится 70% всей территории и половина населения стран СНГ. Три Крупнейшие банковские системы СНГ - российская, украинская и казахстанская - выглядят благополучнее других и представляют собой основной потенциал роста в регионе.

Ожидается, что эволюция выведет ряд других банковских систем на более зрелый уровень, но разрыв между этой тройкой и менее крупными системами региона в среднесрочной перспективе все же сохранится.

В банковских системах СНГ слишком много небольших банков, размеры бизнеса которых не позволяют реализовать эффект экономии в масштабе. По мнению SP, численность банков будет сокра-

щаться. За последнее десятилетие численность банков в большинстве стран СНГ значительно сократилась вследствие банкротств, слияний и отзывов лицензий.

Эффективными средствами укрепления банковских систем и стимулирования процесса консолидации стали меры по реструктуризации, а также ужесточение требований к минимальному капиталу и повышение коэффициентов достаточности капитала. Работа в этом направлении продолжается.

Например, Армения с I июля 2005 г. повышает действующий норматив минимального капитала с $2 млн. до $5 млн. Это намного выше требования, предъявляемого к российским кредитным организациям (1 млн. евро), но ниже норматива, действующего в Казахстане ($7 млн.).

В России количество банков снижается - в 1995 г. оно достигало 2.3 тыс., сейчас их насчитывается около 1.3 тыс. Численность банков в Азербайджане и Грузии сократилась в пять раз, примерно до 50 в каждой стране.

В Казахстане она уменьшилась с более чем 180 в 1994 г. до 36 банков сегодня.

...По степени рыночной концентрации

ааны СНГ различаются и по эпени рыночной концентрации в банковском секторе, которая варьируется от сравнительно умеренной в Украине (где в середине 2004 г. доля пяти крупнейших банков в совокупных активах банковской системы составляла 45%. причем собственная доля ни одного из них не превышала 15%) до исключительно высокой в Узбекистане и Азербайджане (в этих странах удельный вес одного крупнейшего банка в совокупных активах составляет 70%). Это также относится к Туркменистану, где два крупнейших госбанка - Государственный банк внешнеэкономической деятельности и Дайхан-банк -владеют примерно 80% всех акта-вов системы.

Высокая концентрация рынка финансовых услуг, обеспечивающая крупнейшим банкам возможность отстаивать свои коммерческие интересы и устанавливать выгодные для себя цены, дестабилизирует условия конкуренции. Эго может привести к недооценке кредитного риска банковским сектором в целом и к неготовности повышать премию за риск.

Крупнейшим в СНГ и недосягаемым для других кредитных организаций по масштабам операций является Сбербанк РФ, контролирующий 40% всего российского рынка привлекаемых вкладов (в том числе две трети рынка вкладов физических лиц) и 30% рынка кредитования корпоративных клиентов. Кроме Сбербанка, В стране нет ни одной финансовой структуры, доля которой в совокупном объеме выданных ссуд или привлеченных вкладов превышала бы 6%, лишь около 15 частных банков имеют долю от 1% до 4%.

В Беларуси доминирует Бела-русьбанк (в прошлом - филиал советского Сбербанка): ему принадлежит 40% всех активов национальной банковской системы и 60% остатков средств на счетах физических лиц. В Казахстане выделяются три лидера - Казн ом-мерцбанк, банки ТуранАлем и Хальк, вместе представляющие около 60% банковской системы. В

Молдавии на долю пяти крупнейших банков приходится 70% совокупных активов.

Уровень финансового посредничества растет

Савнительно небольшие разме-ы банковских систем и растущий спрос на кредитные ресурсы со стороны юридических и физических лиц объясняют тот факт, что в большинстве стран СНГ банковские системы по темпам роста опережают соответствующие экономики. Из-за общей неразвитости рынков капитала банки региона остаются основными финансовыми посредниками.

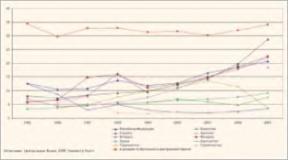

Однако уровень финансового посредничества в СНГ невелик в сравнении с некоторыми другими странами с развивающейся экономикой - например, государствами Центральной и Восточной Европы (ЦВЕ). Эго означает, что существует значительный потенциал его роста (рис.

1).

Небольшие размеры банковских систем стран СНГ указывают на то, что через них проходят небольшие по объемам денежные потоки, что обусловлено существованием значительной теневой экономики, наличных расчетов и невысоким уровнем доверия населения к банкам. Много лет банкам не удается

Рио 1. Уронен, баикоаского посраднмчастаа а большинстаа стран СНГ раотат, но остается ниже, чем в Центральной и Восточной Европе.

разорвать порочный круг: инвестиций не хватает, а возможности кредитования ограничены.

Быстрый рост внутреннего кредитования может также угрожать стабильности банковских секторов, учитывая по-прежнему слабую эффективность систем кредитной защиты и оценки кредитоспособности заемщиков. Слабость экономики стран СНГ ограничивает возможности кредитования для национальных банков. К тому же бывает трудно определить реальную кредитоспособность клиентов.

Банки большинства стран СНГ работают в условиях правовой неопределенности, затрудняющей реализацию их залоговых прав.

Банкам приходится постоянно быть начеку, чтобы не оказаться втянутыми в коррупционные действия и другие правонарушения. Фиксируемые в отчетности проблемные ссуды порой не отражают истинного качества банковских активов. Кроме того, есть основания полагать, что во многих странах СНГ распространена практика директивного кредитования, а это создает дополнительную угрозу качеству банковских активов. Недостаточная диверсификация экономики становится причиной высокой концентрации бизнеса - это одна из серьезнейших проблем банков стран СНГ.

Возможность возникновения финансовых трудностей сразу у нескольких клиентов банка чревата серьезными последствиями для качества его активов, ликвидности и Даже платежеспособности.

Международные пока примериваются

ТТ.ПЯ иностранных банков потен-J І'шяп банковских секторов стран СНГ остается в значительной степени неосвоенным, особенно по сравнению с масштабами их деятельности на других развивающихся рынках, например в странах Центральной и Восточной Европы. Сохраняются определенные регулятивные ограничения, препятствующие притоку иностранных инвестиций в некоторые государства СНГ - такие, как Азербайджан и Беларусь.

А по законам Казахстана общая доля капитала банков с иностранным участием не должна превышать 50% совокупного капитала национальной банковской системы.

Законодательные ограничения сдерживают приток прямых иностранных инвестиций (ПИИ) в меньшей степени, нежели сложности и риски, связанные с ведением банковской деятельности в регионе, а также отсутствие энтузиазма со стороны национальных органов власти и частных акционеров при решении вопроса о продаже того или иного банка иностранцам. Кроме того, как показывает пример России и Казахстана, иностранное финансирование получают наиболее эффективно работающие представители Корпоративного сектора (в частности, нефтяные компании), размещающие свои еврооблигации, привлекающие синдицированные и банковские займы.

Иностранные вложения в акционерный капитал банков стран СНГ остаются в высокой степени фрагментированными. К этому следует добавить, что ни один иностранный банк пока не выделяет СНГ в качестве целевого рынка и не имеет четко сформулированной стратегии освоения этого регионального рынка.

Лишь надгосударственные структуры - например, Европейский банк реконструкции и развития и МФК - имеют значительную географическую диверсификацию вложений в банки стран СНГ.

Из иностранных банков, действующих в СНГ, наиболее сильные рыночные позиции в отдельно взятой стране имеет банк HSBC в Армении: его доля в активах национальной банковской системы превышает 25%. По сути, дочерний банк HSBC является крупнейшим банком Армении: его активы составляют $150 млн., а собственный капитал - $10 млн.

Но хотя этот банк активно привлекает вклады, его кредитная деятельность довольно ограничена.

Видное место по размеру Контролируемой доли национального рынка в СНГ принадлежит Приорбанку (собственный капитал $100 млн., активы - свыше $650 мЛН.), белорусскому Дочернему банку Raiffeisen Zentralbank Oesterreich. Ему принадлежит 12% активов национальной банковской системы.

Хотя Приорбанк является третьим по величине банком Беларуси, ему нелегко конкурировать с государственными банками, контролирующими 80% сектора.

Среди иностранных кредитных организаций, действующих в СНГ, лидерами по абсолютным объемам являются российские филиалы иностранных банков (несмотря на то, что их рыночная доля в этой стране невелика). Крупнейшим российским банком с иностранным участием является Международный

Московский банк (ММБ), контролируемый немецким Bayerische Hypo- und Vereinsbank AG и скандинавским банковским холдингом Nordea. Активы ММБ превышают $3 млрд., а собственный капитал равняется почти $250 млн.

Операции российских отделений Citibank и Raiffeisen, входящих в двадцатку крупнейших банков страны, хорошо диверсифицированы и ориентированы как на корпоративных, так и на частных клиентов.

Общие проблемы

Несмотря на то, что банковские системы стран СНГ вое Польше различаются по направлениям развития и показателям эффективности, их объединяет ряд общих рисков, среди которых: низкий уровень капитализации, недостаточность базовых депозитов, низкая кредитная культура, высокая вероятность ухудшения качества активов, низкая операционная эффективность, низкий уровень благосостояния и значительное неравенство доходов населения, неоднородность стандартов бухгалтерского учета. Ликвидность и финансовая гибкость банков СНГ также оставляют желать лучшего.

Население по-прежнему относится к банкам с недоверием и неохотно размещает в них свои сбережения. В связи с этим уровень вкладов частных лиц, привлекаемых банками большинства стран СНГ, остается довольно низким. Достаточно сказать, что в Кыргызстане на долю розничных вкладов приходится менее 30% общих остатков средств на счетах клиентов.

Даже в Казахстане этот показатель не превышает 35%. Значительный сдвиг в структуре привлекаемых депозитов произошел в Украине в 2003 г., когда доля вкладов населения практически сравнялась с долей вкладов корпоративных клиентов.

В банковских секторах стран СНГ находит отражение высокая концентрация экономик региона на отдельных отраслях, чаще всего связанных с экспортом сырьевых товаров (нефти - в России и Казахстане, газа - в Туркменистане, золота - в Кыргызстане, алюминия - в Таджикистане, обработанных алмазов - в Армении). Экономики стран СНГ, отличающиеся слабо диверсифицированной промышленностью и основанные в значительной степени на добыче минерального сырья и сельском хозяйстве, подвергаются похожим рискам и зависят от фактора цикличности.

Развитие большинства относительно небольших стран СНГ зависит от развития и экономической эффективности лидеров региона - России, Казахстана, Украины.

Кроме того, многие частные банки СНГ тесно связаны с промышленными и торговыми группами. Имена подлинных владельцев, зачастую скрывающихся за различными подставными или операционными компаниями, не разглашаются. Идентифицировать фактических собственников и установить взаимоотношения между заемщиками и отраслями экономики нелегко.

Непрозрачность структур собственности благоприятствует кредитованию связанных сторон со всеми вытекающими из этого рисками.

Тернистый путь

ТТля эффективного выполнения (ІД^Х)ли финансовых посредников банкам необходима стабильная экономика (низкий уровень инфляции и процентных ставок), здоровый корпоративный сектор и эффективно функционирующая правовая система

Несмотря на определенные позитивные сдвиги, банки СНГ подвергаются серьезным потенциальным рискам, включающим как внешние потрясения, так и вероятность изменения политического курса Существует безусловная необходимость в проведении структурных реформ, в консолидации и дальнейшем сокращении числа небольших, нежизнеспособных байков.

Для укрепления Доверия К банковской системе необходимо повысить транспарентность аудита и бухгалтерского учета, улучшить информационную открытость и качество корпоративного управления, обеспечить более надежную защиту прав инвесторов и кредиторов. Необходимо также повсеместно поднять платежную дисциплину и повысить эффективность правовых систем.

Не решив этих проблем, банки СНГ и их страны едва ли смогут преодолеть положение аутсайдеров мировой финансовой системы.