ЗАКОНОМЕРНОСТИ РАЗВИТИЯ ИНФЛЯЦИИ

Сбережения, предназначенные на их покупку, формируют будущий спрос, который недопустимо путать с отложенным или неудовлетворенным спросом.

Во-вторых, рост сбережений обусловлен изменением демографической ситуации в обществе, повышением доли старших возрастных групп. Она отличается повышенной склонностью к сбережениям (откладывание средств на черный день, желание оставить наследство своим потомкам) даже при возможности немедленно потратить деньги.

Это известный и многократно описанный в специальной литературе социально-экономический феномен, который опять-таки не дает основания рассматривать данный вид сбережений как отложенный спрос.

3. ЗАКОНОМЕРНОСТИ РАЗВИТИЯ ИНФЛЯЦИИ

3.1. Механизм возникновения и развития инфляции

Существует много аспектов теоретического исследования инфляционных процессов. В данном случае остановимся на подходе, связанном с исходными условиями развития инфляции: влияние на нее количественных показателей динамики продолжительности во времени, изменения темпов, направлений (векторов) движения и т.д.

Подобный анализ позволяет отличить закономерности, общие для различных стран, от национальных особенностей, присущих специфике их экономического развития.

Оценка инфляции невозможна без соответствующих эталонов. Поэтому обратимся вначале к анализу ее взаимосвязей с макроэкономической и денежной теориями, что позволит лучше понять сущность инфляции и методы антиинфляционной политики.

Макроэкономика, денежная теория, инфляция единая триада. Проблемы инфляции являются частью теории денег, составляющей важный раздел экономической, точнее макроэкономической, науки.

Профессионально исследовать инфляцию можно, только изучая ее в связке с теорией денег в контексте макроэкономической концепции той или иной экономической школы [101].

Современные экономические школы в своих представлениях о макроэкономике, деньгах, инфляции руководствуются определенным методологическим подходом, суть которого заключается в признании их единства в макроэкономической системе и взаимозависимостей в динамике. Учет подобных взаимосвязей позволяет адекватно реальности определить место и причины инфляции. Главными преимуществами этого подхода являются следующие:

1)учение об инфляции как части теории денег, следовательно, макроэкономической науки, исследующей динамические процессы и законы их движения, означает, что инфляцию необходимо рассматривать только как динамический процесс, как синтезированное явление; она не может иметь статистического определения;

2)необходим анализ инфляции как динамического процесса, сопряженного с конкретными фазами экономического цикла, и в то же время не имеющего обязательного распространения на все фазы цикла. Понимание сущности инфляции предполагает определение тех свойств подвижных макроэкономических процессов, которые порождают это динамическое состояние.

Эти выводы обусловливают необходимость следующих конкретных характеристик макроэкономической динамики, объясняющих предпосылки и условия возникновения инфляции:

*определение периодов макроэкономической динамики, на которых возникают объективные предпосылки инфляции;

*анализ факторов, которые обусловливают прекращение инфляции или ее снижение до естественного уровня;

*выяснение сути альтернативных ей динамических состояний макроэкономики.

Инфляция показывает процентное изменение общего уровня цен за определенный период:

я-(Р-Р^.,

так что Р/Р., = 1 + я,

где: Р ( фактическая цена в отчетном периоде.

Механизм развития инфляционных процессов рассмотрим на основе главной модели макроэкономики совокупного спроса и совокупного предложения. Она показывает изменение уровня выпуска и цен в ответ на изменения экзогенных параметров. Как правило, функции совокупного спроса и сопредложения построены для фиксированного уровня цен. Они не учитывают инфляционных ожиданий и взаимосвязи темпов инфляции и объемов совокупного спроса и совокупного предложения.

Введение последних в модель позволяет перейти к динамическим функциям соответствующих агрегатов. Поскольку инфляция представляет собой непрерывный процесс, то для его анализа необходимо использование динамических функций [102].

Динамическая функция совокупного предложения с инфляционными ожиданиями строится на основе следующих предпосылок:

_ кривая Филлипса, показывающая, что заработная плата растет тем быстрее, чем ниже уровень безработицы;

. взаимосвязь между величиной безработицы и выпуском состоит в том, что чем меньше безработица, тем больше объем выпуска;

- в основе установленной предприятием цены лежат затраты на рабочую силу, которые тем выше, чем выше заработная плата.

При построении динамической функции совокупного спроса с инфляционными ожиданиями предполагается, что:

*изменение ожидаемого уровня цен приводит к изменению объема совокупного спроса, обеспечивая равновесие на товарном и денежном рынках;

*объем совокупного спроса зависит от темпа роста реальных кассовых остатков, которые возникают по мере увеличения предложения денег сверх роста уровня цен;

*при заданных темпах предложения денег, увеличение темпов инфляции повышает реальную ставку процента, ожидаемое значение которой становится экзогенным параметром инвестиционной функции;

- фискальная экспансия приводит к росту совокупного спроса.

Во время гиперинфляции спрос на реальные денежные остатки практически полностью зависит от ожидаемого уровня инфляции. Функцию спроса на них можно записать следующим образом:

М/Р^ПО-Мг+тС), (8) где: 1 - номинальная ставка процента в национальной валюте; 98

г - реальная ставка процента; тг1 - ожидаемый темп инфляции.

Во время высокой инфляции почти все изменения I происходят из-за изменений те*, а не г. Реальная годовая процентная ставка может варьировать в пределах нескольких процентных пунктов, тогда как номинальная процентная ставка может меняться на сотни или тысячи пунктов. Итак, зависимость (8) представим в процентной форме:

М/Р = т (тг9). (9)

Если экономика достигает устойчивого темпа инфляции, тогда ожидания и фактическая инфляция равны. В этом случае реальные денежные остатки являются функцией от реальной инфляции (тс) и уравнение (9) примет вид:

М/Р-Мя. (9а)

Исходным пунктом модели процесса развития инфляции является уравнение совокупного спроса. Совокупный спрос и уровень выпуска растут всякий раз при увеличении реальных кассовых остатков.

И, наоборот, при сокращении реальных кассовых остатков объем совокупного спроса и уровень выпуска сокращаются.

Динамическая функция совокупного спроса показывает взаимосвязь между темпом инфляции и темпом уменьшения совокупного спроса:

О = О., + т (ДМ - я) + Ы , (Ю)

где: Э_, объем производства прошлого периода;

т - денежный мультипликатор;

ДМ - темп прироста денежной массы.

В уравнении (10) выражение о( характеризует влияние фискальной экспансии на спрос. При заданном уровне выпуска и заданной скорости роста денежной массы фискальная экспансия 0) увеличивает темп инфляции.

И, наоборот, текущее фискальное сокращение (Г 0) уменьшает темп инфляции.

Если в текущем периоде изменений бюджетно-налоговой политики не происходит ([ = 0), то уравнение (10) примет вид:

(И)

71 = ДМ - (О - О.^/ш.

(12)

Вторая важная взаимосвязь выражена динамической функцией совокупного предложения:

я = я* +Х{0 - О0); Х-е/О0,

где: е - реакция заработной платы на безработицу; О0 - уоовень выпуска при полной занятости.

Функция совокупного предложения описывает соотношение между темпом инфляции и уровнем выпуска. Такая функция является краткосрочной, поскольку предполагается, что ожидаемый уровень инфляции постоянен (или, по крайней мере, не подвержен значительным изменениям) на коротком отрезке времени в несколько месяцев или около года [102]. При заданном темпе ожидаемой инфляции краткосрочная функция совокупного предложения показывает, что уровень инфляции растет вместе с объемом выпуска: чем больше объем выпуска, тем выше уровень инфляции.

Это является отражением воздействия большого объема выпуска на темпы роста заработной платы и через него более высокие ставки зарплаты на темпы роста цен.

На каждой краткосрочной кривой совокупного предложения приходится выбирать между инфляцией и объемом выпуска. Чтобы снизить темп инфляции, необходимо сохранить объем выпуска, вызвав спад и снизить посредством роста безработицы темп роста заработной платы. Каждая кривая совокупного предложения соответствует ожидаемому уровню инфляции.

С изменением ожидаемого уровня инфляции экономика переходит от одной краткосрочной кривой совокупного предложения к другой. Это означает, что сложившееся сочетание объема производства и темпа инфляции зависит от уровня ожидаемой инфляции.

Чем выше темп ожидаемой инфляции, тем выше уровень инфляции, соответствующий данному объему выпуска. Поэтому возможна ситуация, в которой уровни инфляции и безработицы увеличиваются вместе или же темп инфляции растет, тогда как объем выпуска падает.

Если в течение длительного периода темп инфляции остается неизменным, то предприятия и рабочие будут ожидать сохранения этого темпа, и уровни ожидаемой и действительной инфляции сравняются. Предпосылка о том, что я = ле, отличает долгосрочную кривую совокупного предложения от краткосрочной.

Долгосрочная кривая совокупного предложения описывает взаимосвязь между инфляцией и выпуском, когда действительная и ожидаемая инфляция равны между собой.

В случае совпадения темпов действительной и ожидаемой инфляции (т.е. л = 7се) кривая совокупного предложения О, = 0. Смысл вертикальной долгосрочной кривой совокупного предложения состоит в том, что в длительной перспективе уровень производства не зависит от темпа инфляции. Различие между краткосрочными и долгосрочными периодами следующее: на кратком отрезке времени при заданном ожидаемом темпе инфляции более высокой инфляции сопутствует более высокий уровень выпуска; на длительном отрезке времени, когда ожидаемый темп инфляции равен действительному, уровень выпуска не зависит от темпа инфляции.

В условиях адаптивных ожиданий темп инфляции, ожидаемый в будущем году, может быть равен темпу инфляции прошлого года. При этом допущении адаптивных ожиданий име-

(13)

я,. Отсюда кривая совокупного предложения имеет

л = я, +А,(0 - О0).

(14)

Согласно уравнению (13), изменение темпа инфляции на протяжении времени, обозначающееся через Дл = я - я.,, зависит от разрыва между реальным и потенциальным объемом выпуска и выражается так:

Дя = Х{0. - О0).

В таблице 10 показано направление движения объема выпуска и инфляции (четыре варианта). Стрелками отмечено движение, или траектория инфляции и объема выпуска, складывающиеся под влиянием всех рассматриваемых факторов.

Модель процесса развития инфляции с помощью динамических функций совокупного предложения и совокупного спроса с инфляционными ожиданиями описывается следующей системой уравнений:

\к = ДМ - (О - 0)/т. (15)

Темп инфляции и уровень выпуска определяются совокупным спросом и совокупным предложением. Следовательно, изменения любой из переменных, которые смещают кривые совокупного предложения и совокупного спроса, окажут влияние на уровень инфляции и выпуска в текущий период.

Всякое смещение вверх кривой совокупного спроса вызывает увеличение как темпа инфляции, так и уровня выпуска. Причиной такого сдвига обычно бывает увеличение скорости роста денежной массы.

Его может вызвать и увеличение государственных расходов или сокращение налогов. Кроме того, расположение кривой совокупного спроса зависит от уровня выпуска предыдущего периода О^: чем он выше, тем выше кривая совокупного спроса.

Увеличение скорости роста денежной массы вызывает рост как выпуска, так и инфляции, но увеличение инфляции меньше увеличения скорости роста денежной массы. Таким образом, в краткосрочном плане 1 процентный пункт увеличения скорости роста денежной массы ведет к росту инфляции меньше, чем на 1 процентный пункт, так как частично увеличение массы денег в обращении выражается в более высоком уровне выпуска.

Смещения кривой совокупного предложения также влияют на темп инфляции и уровень выпуска. Сдвиг кривой совокупного предложения усиливает инфляцию и сокращает объем производства. Такой сдвиг вверх кривой совокупного предложения может быть вызван ростом ожидаемого темпа инфляции.

Дело в том, что более высокий ожидаемый темп инфляции ведет к усилению роста заработной платы, который вызывает ускорение инфляции.

В краткосрочной перспективе многие факторы приводят в движение темп инфляции и уровень выпуска, однако, в стабильном состоянии производство находится на уровне полной занятости, а инфляция определяется скоростью роста денежной массы.

Подводя итоги сказанному, можно отметить, что в краткосрочной перспективе:

*увеличение скорости денежной массы ведет к большей инфляции и росту выпуска, но темп инфляции увеличивается медленнее скорости, роста денежной массы;

*увеличение ожидаемого темпа инфляции вызывает усиление инфляции и падение выпуска.

От краткосрочной перспективы перейдем условно к наиболее долгосрочной перспективе, в которой скорость роста денежной массы является постоянной, для которой ожидания соответствуют действительной инфляции и в которой инфляция и выпуск неизменны. Такая ситуация называется стабильным состоянием просто потому, что ничего не меняется.

Возвращаясь к уравнению совокупного спроса (Ц), видим, что при неизменном объеме выпуска (0^ О. ) темп инфляции равен скорости роста денежной массы. Следовательно, в стабильном состоянии темп инфляции определяется исключительно скоростью роста денежной массы.

С точки зрения совокупного предложения (12) при Л = тс= выпуск находится на своем потенциальном уровне Q. Следовательно, в стабильном состоянии выпуск находится на своем потенциальном уровне полной занятости.

Таким образом, в стабильном положении имеем очень простые зависимости: скорость роста денежной массы определяют темп инфляции, а выпуск находится на своем потенциальном уровне.

Рассмотрим теперь эмпирические данные, характеризующие связь между темпом роста денежной массы и инфляцией, с одной стороны, и процентными ставками с другой.

Количественная теория денег, как было показано, связывает между собой уровень номинального дохода, объем денежной массы и скорость обращения денег. Она также может быть выражена через процентные изменения каждого из четырех членов уравнения (2), происходящие на протяжении определенного

ДМ + ДУ = я - ДО , (16)

где: ДУ - темп прироста скорости обращения денег;

ДО - темп прироста объема производства.

Перенеся темп инфляции в левую часть, получим главный вид:

тг-ДМ+ДУ+ДО (16а)

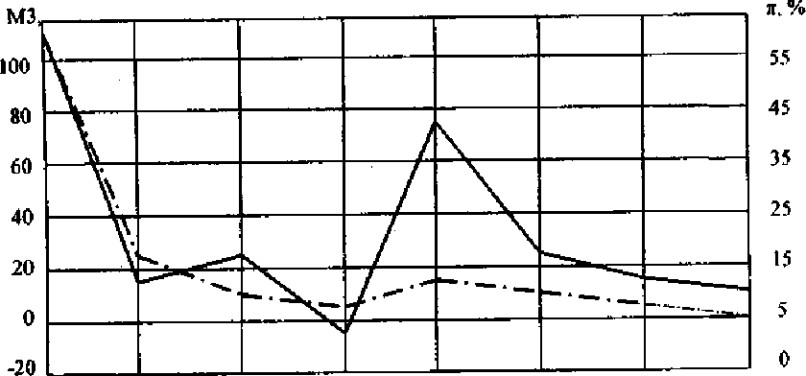

Уравнение (16а) можно использовать для анализа инфляции, т.е. выяснения того, в какой степени она происходит из-за изменений в скорости обращения денег, в какой - из-за темпа роста денежной массы или расширения объема выпуска. Рассмотрим связь между инфляцией и ростом денежной массы. На рисунке 3 показаны ежегодный рост МЗ и темп дефляции (тс).

Как видим, в период с 1996 г. наблюдалось более или менее синхронное движение темпа инфляции и роста денежной массы. Однако связь между ними очень приблизительная, что стало особенно заметно с 1999 г.

Уравнение (16а) предполагает, что связь не обязательно должна быть строго однозначной, поскольку в качестве дополнительных факторов в него входят изменения как в объеме выпуска, так и скорости обращения денег. В частности, если возрастает скорость обращения денег, то при прочих равных условиях темп инфляции будет больше темпа роста денежной массы, а если возрастет объем производства, то темп инфляции будет меньше темпа роста денежной массы.

Таблица 11 показывает, в какой степени сохраняется связь между темпом роста денежной массы и темпом инфляции, когда в расчет принимается расширение объема выпуска.

В краткосрочной перспективе скорость обращения денег колеблется очень значительно, и изменения объема выпуска и процентной ставки влияют на скорость обращения МЗ. Например, поскольку в краткосрочной перспективе эластичность по доходу гораздо меньше единицы, резкое падение реального дохода сократит скорость обращения денег.

Резкий рост процентных ставок ускорит оборачиваемость денег. В краткосрочной перспективе это происходит из-за того, что собственная ставка процента на МЗ очень медленно реагирует на изменения рыночных ставок, таких, например, как ставки по казначейским векселям или ставки по депозитным сертификатам.

Но и в более длительной перспективе рост процентных ставок ускоряет оборачиваемость денег, так как и при более высоких процентных ставках повышение ставки по депозитам не полностью соответствует тому, что происходит со ставками по депозитным сертификатам и казначейским векселям.

Существует несколько причин, по которым в краткосрочной перспективе темп инфляции может не совпадать с темпом роста денежной массы. В краткосрочной перспективе воздействие изменений темпов роста денежной массы бывает различным в зависимости от состояния инфляционных ожиданий. Если, например, увеличение темпов роста денежной массы происходит, когда темпы текущей инфляции уже велики или когда денежно-кредитные, бюджетно-налоговые мероприятия уже воспринимаются как инфляционные, то, по всей видимости, увеличение роста денежной массы быстрее проявится в темпе инфляции.

Непосредственный эффект изменения темпов роста денежной массы зависит также от того, воспринимается оно как переменное или же как временное отношение от долгосрочной линии экономической политики. Ускорение роста денежной массы, которое воспринимается как устойчивое движение к более инфляционной политике, вероятно, быстрее трансформируется в более высокий темп инфляции.

На вопрос, является ли инфляция денежным феноменом, применительно к долгосрочной перспективе можно дать положительный ответ. Невозможна инфляция без быстрого роста денежной массы и, напротив, быстрый рост денежной массы вызывает высокую инфляцию.

Кроме того, всякая политика, последовательно удерживающая темп роста денежной массы на низком уровне, приводит в конечном итоге к низкому темпу инфляции.

Вместе с тем долгосрочная связь между темпом роста денежной массы и инфляцией в долгосрочном плане не является строго определенной. Это объясняется тремя причинами:

*расширение объема выпуска увеличивает спрос на реальные кассовые остатки и снижает темп инфляции, задаваемый темпами роста объема денежной массы;

*изменение процентных ставок вызывает изменение альтернативных издержек владения деньгами и, следовательно, изменяет желательное соотношение между доходом и деньгами;

*с течением времени могут изменяться финансовые институты, определение денег и спрос на деньги.

На рисунке 4 показаны квартальные номинальные ставки на первичные государственные ценные бумаги МЕККАМ-3 и темп инфляции в период, на который эти бумаги выпущены. Тогда реализованная реальная ставка процента представляет собой разность между номинальной процентной ставкой и действительным темпом инфляции: г = І тс.

(г* = г, я = я), выразим долгосрочную взаимосвязь следующим образом:

\ = г 0 + я . (17)

При постоянном г уравнение (17) позволяет сделать важный вывод: в долгосрочной перспективе, когда завершается процесс установления нового равновесия, увеличение инфляции отражается в росте номинальных процентных ставок. Номинальные процентные ставки увеличиваются пропорционально росту инфляции.

Причины столь устойчивой связи между инфляцией и номинальной процентной ставкой состоят в том, что в долгосрочном плане реальная процентная ставка не подвержена влиянию со стороны чисто денежных факторов нарушения равновесия.

3.2. Факторы, обусловливающие развитие инфляции

Гипертрофированная оценка одних факторов, влияющих на инфляцию, как бы велика не была их роль, и недооценка других факторов не могут служить методологической основой для исследования инфляции. В современных условиях не может существовать раздельное функционирование таких процессов, как, например, рост цен, определяемых различными, не связанными друг с другом факторами (монетарными и немонетарными).

Чтобы получить полную картину инфляции, укажем на ряд обстоятельств, имеющих чисто казахстанскую специфику и действующих как факторы роста цен. Часть из них актуальна на сегодняшний день, часть менее актуальна.

Однако эти факторы формировали или продолжают формировать картину инфляции.

Все факторы имеют монетарную природу, т.е. лежат непосредственно на стороне денежных параметров. Следует, однако, отметить, что для объяснения отечественного инфляционного процесса приходится прибегнуть к более широкому толкованию функциональной связи инфляции и монетарных факторов, чем это принято в классическом варианте.

К числу таких специфических факторов принадлежат, в частности, повышение доли неплатежей в ВВП, параллельное хождение на территории Казахстана СКВ, бегство за пределы страны валютной выручки предприятий и доходов граждан (резидентов) и некоторые другие факторы.

Остановимся на таком классическом факторе роста цен, как увеличение денежной массы. Расчеты показывают, что если всю совокупность условий инфляции принять за 100%, то рост денежного параметра объясняет 85,5% общего роста цен. Соответственно на долю прочих неклассических монетарных факторов приходится 6%, на рост скорости оборота денег 3, 4%, на снижение объемов производства и рост неплатежей по 2,4% [28].

Иными словами, по формальному признаку фактор роста денежной массы действительно является доминирующим.

Вместе с тем можно ли считать, что в условиях казахстанской инфляции данный параметр действует по классическому сценарию? Согласно монетарной теории, инфляция представляет собой обратную от функции от ВНП (ВВП) в постоянных ценах и линейную функцию от денежной массы и скорости оборота денег. В наших условиях эта зависимость дополняется факторами неплатежей и прочих обстоятельств. В то же время зависимость темпов роста цен от динамики увеличения денежной массы может интерпретироваться как констатация достаточного и необходимого условия.

В первом случае (достаточное условие) возникновение инфляции, и ее темпы следует объяснять именно увеличением денежной массы.

При трактовке роста денежной массы как необходимого условия инфляции следует исходить из того, что рост денежной массы (абстрагируясь от скорости оборота денег, состояния задолженности и динамики физического объема продукции) является фактором, имитирующим темпы инфляции. Однако активное начало роста цен переносится при этом на другие экономические параметры.