Семенов В. - Инфляция

Каким же должен быть курс российской валюты?

Вспомним соотношение (7): *Kn = Kn (1+rp$)n ,

где rp$ = (r2-r1) / (1+r1), связывающее значения валютных курсов, рассчитанные на основании гипотезы IPR и ППС соответственно. Его можно переписать в виде:

r2 = n^(*Kn / *Kn) х (1+ n) - 1, (14),

где r2 - отечественная реальная ставка процента;

r1 - реальная процентная ставка за рубежом. При r2 = r1, *Кп = Кп, что можно трактовать как паритет реальных процентных ставок: в условиях долгосрочного равновесия *Кп = Кп и реальные ставки процента в различных странах должны быть равны.

При r2 r1, *Kn Кп; при r2 Г1, *Kn Кп.

Именно значение курса рубля к доллару *Kn = Кп, когда r2 = r1, имеющее место при соблюдении паритета реальных российской и американской процентных валютных ставок, следует признать оптимальным. Оптимальным в том смысле, что выполняется паритет покупательной способности валют, т. е. курс денежной единицы обеспечивает внутреннее и внешнее равновесие.

Внутреннее - означает высокую загрузку отечественных производственных мощностей, а внешнее - отсутствие дефицита платежного баланса и баланса движения капиталов. Другими словами, экспортеры ощущают себя достаточно комфортно, а импорт не препятствует развитию отечественного производителя.

Оптимальным и в том смысле, что одновременно соблюдается паритет процентных ставок, что страхует рубль как от неоправданной недооценки на международном денежном рынке, так и от неоправданного перегрева.

Интересно проследить изменения r2 и i2 - реальной и номинальной годовых процентных ставок в России, характеризующих доходность инвестиций рублей в американскую валюту на протяжении 1992 - 2000 гг.

Алгоритм данной программы имеет вид:

- Рассчитывается курс рубля по отношению к доллару в соответствии с концепцией ППС (формула (9)).

- Рассчитывается ставка i2 (формула (12)). Это сложившаяся в России номинальная доходность инвестиций в американскую валюту.

Здесь *Кп - курс рубля, сформировавшийся на торгах ММВБ; i1 - сформировавшаяся на тот же период на денежном рынке США номинальная доходность инвестиций.

- Рассчитывается ставка r2 (формула (14)). Это реальная для России доходность инвестиций в доллары США.

Здесь r1 - сформировавшаяся на тот же период на американском денежном рынке реальная доходность инвестиций.

- Соотношение *h2 = (i2 - r2) / (1+r2), вытекающее из (13), используется как проверочное. Если вычисления выполнены верно, то: *h2 = h2.

При выполнении расчетов в качестве исследуемого выбирается период с начала января 1992 г. по конец декабря 2000 г. Соответствующие годовые данные по темпам инфляции (h2) и курсам рубля на начало и конец года (*Kn, К0) базируются на информации, опубликованной в ежемесячных изданиях Госкомстата России Социально экономическое положение России, а также в бюллетенях банковской статистики центрального банка РФ. В качестве усредненного годового темпа инфляции в США (h1) за рассмотренный период выбирается значение h1 = 0,025; в качестве усредненной номинальной годовой доходности на денежном рынке США за исследуемый период берется значение i1 = 0,06 (следовательно: r1 = 0,035).

Укрепление рубля: плюсы и минусы

Проанализируем теперь необычную ситуацию, сложившуюся во второй половине 2000 г., когда при довольно ощутимой инфляции рубля он сумел, тем не менее, даже несколько укрепиться по отношению к доллару.

На основании (7): Kn = Kn (1+rp$)n . Из условия: Kn Kn следует: rp$ 0 или , исходя из (6), r2 r1. Из данных табл.

2 видно, что это условие выполнялось все годы, кроме 1998-1999гг., но тогда курс рубля, зафиксированный на ММВБ (Кп), действительно превысил курс ( Kn = K0 (1+rp$)n, вычисленный на основании ППС.

В конце августа 1998 г. финансовая система России потерпела фиаско, в результате которого ценой фантастических колебаний к началу 1999 г. курс рубля *Кп пришел в соответствие с ППС, т.е. *Kn = Kn. Причины августовского кризиса проанализированы в работе [6]. Остановимся подробнее еще на одном аспекте этой проблемы. Гипотеза ППС утверждает, что в отсутствие торговых ограничений на мировых рынках реальный курс национальной валюты ( Kreal ^ 1).

С учетом (8) это означает, что внутренние цены с точностью до номинального валютного курса равны мировым ценам: Nin = Knom х Nout.

Не секрет, что в международном потоке товаров и услуг основным фактором, определяющим валютную политику России последнего десятилетия, являлся сырьевой экспорт.

Динамика мировых цен на нефть и скореллированная с ней с небольшим временным лагом динамика цен на природный газ и редкие металлы диктовали значения реального обменного курса для широкого спектра товаров, участвующих в международном обмене.

На основании (8): Knom = Kreal (Nin / Nout ) (15), т.е. номинальный обменный курс зависит от реального курса и уровня цен в двух странах. Мировые цены на нефть в первой половине 90-х годов были значительно выше внутрироссийских, что позволяло поддерживать Knom на уровне значительно более низком, чем это следовало из гипотезы ППС (Kreal = 2,5).

Конечно, ищущие прибыль перекупщики своими действиями должны были бы повысить внутреннюю цену нефти до уровня, соответствующего мировому, но этому препятствовали как действия Правительства РФ, так и технические возможности нефтепроводов и нефтяных терминалов. В результате зарабатываемые на разнице цен нефтедоллары помогали ЦБ России поддерживать относительно низкий обменный курс доллара к рублю. Но уже начиная с 1997 г. мировые цены на нефть начали интенсивно снижаться, достигнув к началу 1998 г. рекордно низкой отметки 11 долл./баррель, что поставило нефтеэкспортеров на грань убыточности, ибо внутренние цены практически сравнялись с мировыми. Начавшееся стремительное ухудшение торгового и платежного баланса страны имело для Минфина и ЦБ РФ катастрофические последствия.

В конце августа 1998 г. возможности ЦБ РФ в удержании курса в рамках объявленного валютного коридора оказались исчерпанными и рубль рухнул.

Верхняя граница валютного коридора была превышена в 2,19 раза. Величина номинального обменного курса стремительно достигла равновесной на данный момент отметки (*Kn =14,5 руб./долл.), когда обменный курс сравнялся с курсом, диктуемым ППС (*Kn = Kn), а затем, в результате паники и ажиотажа, царившими на валютном рынке, рубль продолжал свое падение до отметки *Кп = 20,83 руб./долл.

С точки зрения соотношения (15), это вполне объяснимо. Если снижаются мировые цены на нефть - Nout (в США они близки к мировым), то номинальный обменный курс *Kn должен повышаться и в какой-то момент может достичь отметки *Kn = Кп, т.е. своего равновесного паритетного значения.

В этот момент текущие реальные годовые доходности инвестиций в доллары для России и США выравниваются: R2(t0)= Ri (to).

Из-за утери контроля ЦБ РФ над валютным рынком России в сентябре -ноябре 1998 г. курс рубля подвергся беспрецедентным колебаниям, когда его значения на некоторых временных отрезках намного превышали паритетные (в соответствии с ППС). В результате итоговая реальная годовая доходность вложений в доллары для России в 1998 г. значительно превысила американскую. Это был золотой год для валютных спекулянтов! Однако уже с декабря 1998 г. и особенно в 1999 г. курс рубля, назначаемый ЦБ РФ по результатам торгов на ММВБ, как никогда ранее был синхронным инфляции.

Казалось, экономические законы торжествуют! Чуть расправили плечи задавленные импортом национальные производители, да и экспортеры ощущали себя достаточно комфортно.

Наконец, невооруженным глазом стал заметен долгожданный рост ВВП. Но идиллия, привнесенная в нашу экономику мыслью поддерживать обменный курс на уровне ППС, закончилась очень быстро.

Уже к концу февраля 2000 г. курс доллара перестал расти, а в марте началось его вялое снижение.

К осени можно говорить об устойчивом, (хотя и незначительном) укреплении российских денег по отношению к доллару США. Конечно, эта маленькая победа на валютных фронтах создает некий положительный эмоциональный фон, однако она же вызывает и ряд вопросов и отнюдь не из области эмоций. К началу 2001 г. инфляция рубля вполне может оказаться на уровне 30%

(несмотря на оптимистические заявления Правительства РФ). Это означает, что курс рубля в соответствии с ППС достигнет 34,54 руб./долл., а контролируемый ЦБ РФ обменный курс по торгам ММВБ, как было обещано, не превысит значения *Кп = 28 руб./долл.

Рассмотрим простейший расчет, предложенный Г. Боосом в интервью газете МК. В конце прошлого (1999 г.) холодильник отечественного производства стоил 6000 руб. (примерно 200 долл.), а средний по качеству импортный 400 долл. В конце 2000 г. из-за рублевой инфляции отечественный агрегат подорожает до 7800 - 8000 руб.

А поскольку обменный курс искусственно занижается, то цена нашего холодильника в долларах составит - 280 - 300 долл., т.е. цена российского приблизится к 300 долл., а импортный будет стоить по-прежнему 400. В итоге настанет момент, когда потребитель выберет импорт.

Сейчас ситуация во многом напоминает ту, что была в 1994-1996 гг.

Мировые цены на нефть выросли и в августе-сентябре 2000 г. достигли рекордных отметок 35 - 37 долл./баррель, что в 3-4 раза превышает цены внутренние. И это в соответствии с (15) позволяет поддерживать низкий обменный курс ( Кп ). Реальное укрепление рубля стало фактом.

Это опасно для экономики, ибо крепкий рубль способен лишь замедлить экономический рост и серьезно подорвать позиции отечественного производителя. Кроме того, существует и другая опасность.

По расчетам независимых аналитиков ВВП в 2000 г. составит 6600 трлн руб., а в следующем - 8100 трлн (из расчета, что темп годовой инфляции не превысит 15%).

Правительственный вариант основан на предположении, что в 2001 г. объем ВВП достигнет 7750 трлн руб. Таким образом, доходная часть бюджета увеличится по сравнению с проектом Правительства как минимум на 150 млрд руб.!

Одновременное впрыскивание в экономику таких денег несомненно подстегнет инфляцию, если, конечно, все эти средства не будут пущены на целевые инвестиции. Кроме того, нельзя недооценивать реальный рост цен на бензин. И здесь вряд ли стоит сетовать на пресловутый сезонный фактор. Подорожание дизтоплива еще больше подстегнет инфляцию.

Уже в начале осени 2000 г. наблюдается рост тарифов на электроэнергию, железнодорожные перевозки, пересматриваются тарифы по газу. Таким образом, годовой темп инфляции в 2001 г. может составить 40% и выше.

А если упадут цены на нефть, то это только будет стимулировать инфляцию рубля.

Стабилизирующим фактором сейчас является положительное сальдо торгового баланса. Превышение экспортной выручки над импортными расходами дает возможность ЦБ РФ пополнять золотовалютный запас.

Курс рубля достаточно устойчив, хотя рублевые цены внутри страны растут. До каких пределов будет укрепляться рубль?

Другими словами, как низко может упасть доллар?

В соответствии с (3), условие *КП К0 равносильно требованию ip$ 0, а это на основании (4) приводит к требованию i2 i1 (16). Кроме того, в силу определения i2 = r2 + h2 + r2 h 2 - как ставки, компенсирующей инфляцию, i2 должна быть неотрицательной: i2 0 (17). Совместное выполнение этих двух условий задает диапазон изменения i2 при падении доллара относительно рубля: i2 е [0; i1) (18) или с учетом (3), диапазон колебания реальной ставки r2:

r2 е [ - h2 / (1+ h2) ; -h2 / (1+ h2) + (п(1+^)+^) / (1+ h2) ) (19)

Последовательное снижение курса доллара началось на ММВБ с конца зимы 2000 г. Тогда он достигал максимального значения *К0 = 28,8. В сентябре же опускался до значения *K0 = 27,6.

Расчет. 01.03.2000 г. *К0 = 28,8. Если по-прежнему, в соответствии с табл. 4 положить: h1 = 0,025; r1 = 0,035; i1 = 0,06, то на основании (3) при i2=0 находим минимальное значение курса на 01.03.2001 г. *КП = 28,8 (1 - 0,06/(1+0,06)) = 27,17.

Если бы снижение курса доллара началось раньше, с конца декабря 1999 г. ( *К0=27,2), то к концу 2000 г. могло бы быть: *КП = 27,2(1-0,06/(1+0,06))=25,66.

Конечно, формально, как это следует из (3, 12), курс можно уменьшать и до более низких значений, пренебрегая, в частности, условием (17). Т.е. при *КП (К0 / (1+i1)n ) (20) i2 0. Другими словами, доходность инвестиций в доллары будет в России отрицательной даже при открытии валютного депозита, ставка которого, например, находиться на уровне годового дохода по трехмесячным облигациям Казначейства США. Иначе говоря, хранение сбережений в долларах для российского обывателя становится абсолютно бесперспективным.

Конечно, такая стратегия ЦБ РФ и Правительства РФ (если она будет продолжена) преследует, казалось бы, благие цели, а именно: освобождение нашей финансовой системы от чрезмерной зацикленности на американскую валюту.

Но одновременно с искусственным снижением курса доллара нарастает процесс угнетения отечественного производителя. Растет импорт, сокращается импортозамещение, наметившееся после кризиса 1998 г., и курс рубля становится перегретым.

Стратегия ЦБ, направленная на удержание курса рубля, опасна для нашей экономики, ибо может наступить такой момент, что золотовалютных запасов не хватит на поддержание искусственно завышенного курса российской валюты и повторится сценарий августа 1998 г. Главная задача сегодня - это всеми возможными способами подогреть российскую экономику, чтобы не остановить наметившийся экономический подъем, которому способствовали девальвация и выгодная экономическая конъюнктура на мировом рынке.

Для того чтобы экономика производила, нужно, чтобы ее продукцию покупали. Сегодня из 100-миллионной армии потенциальных участников российского потребительского рынка активной является в лучшем случае восьмая часть.

У остальных просто нет денег. На первый план выходит вопрос о росте денежных доходов населения при одновременном снижении инфляции.

А осенью 2000 г., благодаря высоким ценам на нефть, росли не доходы граждан и инвестиции в реальные сектора экономики, а золотовалютные резервы государства и его расходы на оплату внешних долгов.

Относительное финансовое благополучие государства держится на двух китах - это импортозамещение и высокие мировые цены на энергоносители. Однако искусственно завышенный курс рубля постепенно девальвирует воздействие первого фактора.

А что касается цен на нефть...

Ведущие экономические державы не потерпят долгого их взлета. Вряд ли сейчас возможно в полном масштабе повторение энергетического кризиса 19731975 гг. Прошло 25 лет, и Запад многому научился.

Существует мировая семерка, без согласования с которой не принимается практически ни одно серьезное решение. Запад не устраивает, чтобы колебания цен на нефть достигали 20 долл. за баррель.

Ему нужна стабильность. Пусть что-то среднее, но надолго.

Если цены будут оставаться очень высокими, то реакция Запада обязательно последует, и дело кончится падением цен. Важно, чтобы финансовая система России не рухнула вслед за ними.

Если у США в 2000 г. нашелся стратегический запас нефти, расконсервировав часть которого американские власти собираются не допустить массового замерзания своих граждан (речь идет о мерах, предотвращающих усиление инфляции), то в 1998 г., несмотря на все старания, Центробанк и Правительство РФ так и не смогли создать стратегический запас валюты, способный остановить грядущий финансовый хаос, приведший к массовому обнищанию граждан России.

Вернемся к соотношению: *Кп = Кп , которое следует из (7) при r2 = r1 (20) и, по мнению автора, определяет оптимальное значение курса обмена российской и американской валют.

Из формулы (20) с учетом (13) имеем:

h2 = (1 / (1+Г1)) І2 - Г1/(1+Г1). (21)

Эластичность инфляции по отношению к валютной ставке определяется при этом выражением:

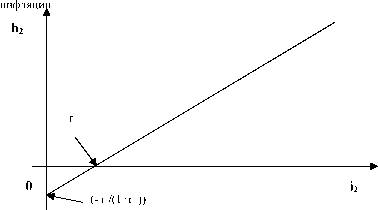

Если курс рубля по отношению к доллару меняется в соответствии с ППС и IRP , то между номинальной ставкой валютной доходности и ставкой рублевой инфляции существует линейная зависимость. Графически она представлена на рисунке.

Рис. Зависимость между ставкой валютной доходности и ставкой рублевой

Ei2 (h2) = І2 / (І2 - ri).

Соотношение (22) приближенно показывает, на сколько процентов изменился уровень инфляции (h2) при изменении валютной доходности (i2) на

1%. Например, полагая, как и ранее, r1 = 0,035, при І2 = 0,3, находим Еі2 (h2) = 1,13, т.е. при повышении валютной доходности на 1% рублевая инфляция должна возрасти на 1,13% (точное значение в соответствии с (21) составит 0,95%).

Из формулы (21) следует, что снижение валютной доходности сопровождается и снижением инфляции. Но уменьшение процентной ставки по валюте означает, как это следует из (3), снижение форвардного курса доллара по отношению к рублю.

Если соотношение (21) переписать, выражая І2 в соответствии с (12), то получаем зависимость темпа рублевой инфляции от курса доллара при условии, что этот курс является равновесным: *КП =КП (23).

h2 = 4*Kn / Kn) х (1+h1) - 1. (24)

Полагая К0 = 27,2 руб./долл. (это курс на конец декабря 1999 г.), а *КП = 34,54 (это паритетный курс на конец декабря 2000 г.), h1 = 0,025, находим h2 = 0,3, т.е. годовой темп инфляции при таком разбросе курсов находиться на уровне 30%. Предположим теперь, что Правительство РФ, строго соблюдая равновесный валютный курс, решило в конце 1999 г., что к концу 2000 г. необходимо добиться снижения паритетного курса на 1%.

Проведем расчет в соответствии с (24).

Полагая n = 1; К0 = 27,2; **КП = 0,99 *КП = 34,19; h1 = 0,025, находим h2 = 0,288 (т.е. инфляция = 28,8% в год). Другими словами, для того, чтобы снизить равновесный форвардный курс на конец 2000 г. на 1%, необходимо добиться снижения инфляции на 1,2%.

Если Правительство РФ утверждает, что к концу 2000 г. курс не превысит отметки Кп = 28 руб./долл. (при этом, как следует из (24) h2 = 0,055), то придерживаясь концепции паритетного развития курса, оно должно добиться, чтобы инфляция в России в этом году была не более 5,5%.

Вот здесь-то и зарыта собака. Стратегической целью Правительства России должно быть не укрепление рубля любой ценой (это может быть лишь локальной, тактической целью), а снижение инфляции, что возможно лишь при планомерном повышении уровня отечественного производства и росте благосостояния всего населения.

Анализируя данные таблицы, казалось бы, следует вывод, что похожая ситуация была уже в 1996-1997 гг. Однако это не совсем так.

Имеет место внешнее сходство, хотя принципиально тогда ситуация была иной, ибо принимаемый ЦБ РФ в качестве равновесного (в соответствии с ППС) курс изначально был сильно занижен. Об этом подробно написано в работах [6, 7].

2 Формулу (24) легко получить из соотношения (9) с использованием условия (23).