Моисеев С. - Инфляция в мире и в России

Центр экономических исследований Московской финансово-промышленной академии провел исследование глобальной инфляции. Она была определена как устойчивое продолжительное снижение покупательной способности денег на общемировом уровне вследствие общего роста цен в ведущих странах.

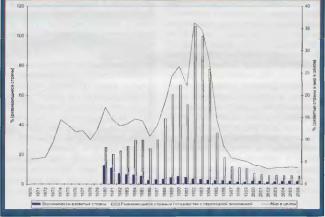

РИСУНОК 1 ГЛОБАЛЬНАЯ ИНФЛЯЦИЯ. 1970-2006 ГГ.

Глобальную инфляцию можно оценить тремя показателями:

- среднее значение индексов цен, взвешенных по доле каждой из стран в общемировом ВВП;

- общемировая инфляция, рассчитываемая МВФ (индекс рассчитывается по 175 странам);

- совокупная инфляция в странах ОЭСР (индекс рассчитывается по 30 странам).

По 175 странам

Первый индекс цен рассчитывает ся, исходя из доступных статистических данных и целей анализа. Наибольший вес в общемировом ВВП имеют США (20.9% по состоянию на 2005 г.), Япония (6 9%), Германия (4.3%). Великобритания (3.1%), Франция (ЗЛ%), Италия (2.9%), Канада (1.9%) и Испания (1.7%).

Эти восемь стран обладают наибольшим влиянием на глобаль ную экономику, их совокупный вес приближается к половине общемирового ВВП - 44-8%. Если исследователь предпочитает оценивать глобальную инфляцию по динамике цен в ведущих экономически развитых странах, то он может воспользоваться индексом сове купной инфляции в странах ОЭСР.

На их долю приходится 54.6% глобального ВВП.

Индекс общемировой инфляции, рассчитываемый МВФ, считается самым репрезентативным, поскольку он охватывает наибольшее число стран - 175 (членами Фонда в 2005 г. были 184 страны). МВФ ведет статистику глобальной инфляции с 1970 г. с разбивкой по экономически развитым странам, а также по развивающимся странам и государствам с переходной экономикой (с 1980 г.). По оценке Фонда, глобальная инфляция в 1970 г. составляла 5.6% и непрерывно росла, досталіув в 1992 г.

максимума в 36.3%. Затем глобальная инфляция начала снижаться, и с 2000 г. мир вошел в фазу цено вой стабильности.

В 2000-2006 л. средняя глобальная инфляция прогнозируется в 3-83% (рис. 1).

Две главные детерминанты

Глобальная инфляция имеет две главные детерминанты. Она может быть описана как функция от делового цикла стран ОЭСР (прежде всего, США, Еврозоны, Японии и Великобритании) в краткосрочном периоде.

В долгосрочной перспективе глобальная инфляция зависит от денежного предложения в СШАкак поставщике главного резерв-ного актива в мире.

РИСУНОК 2ИНФЛЯЦИЯ В РОССИИ И МИРЕ

Обе детерминанты - краткосрочная и долгосрочная - где-то на 70% определяют динамику глобальной инфляции.

Инфляция в национальных экономиках во многом зависит от глобальной инфляции, ведь все страны связаны через общемировой деловой цикл. Это, в свою очередь, означает, что долгосрочный тренд инфляции в национальной экономике должен бытъ синхронизирован с глобальной инфляцией.

Любые значительные отклонения цен на внутреннем рынке от глобальной инфляции будут носить временный характер.

Глобальная инфляция выступает своеобразным аттрактором инфля ции на внутреннем рынке. Инфляционный всплеск в национальной экономике неизбежно гасится, а темпы прироста цен возвращаются к глобальной инфляции. R зависимости от ценовой конъюнктуры на внутреннем рынке глобальная ин фляция имеет разнородное влияние на страны.

Государства, имеющие продолжительный опыт ценовой стабильности (например Германия), менее подвержены влиянию глобальной инфляции, чем страны с исторически высокой инфляцией (Италия. Португалия).

По оценкам Центра экономических исследований Московской финансово-промышленной академии, в экономически развитых странах динамика внутренних цен на 50-70% определяется глобальной инфляцией. Россия не является исключением: ее вклад в динамику индекса потребительских цен на отечественном рынке в условиях умеренной инфляции составляет приблизительно 60% (рис.

2). Она влияет на российскую экономику по двум каналам.

Во-первых, по каналу внешней торговли. Отношение экспорта товаров и услуг к ВВП достигает 25-6%, а импорта товаров и услуг - 18.8% ВВП. Таким образом, цены в российской экономике во многом зависят от цен в странах-потребителях нашего сырья и в сгра-нах-поставщиках импорта.

Во-вторых, нерезиденты активно присутствуют на денежном рынке и рынке капитала.

Повышение процентных ставок в экономически развитых странах в связи с угрозой инфляции также отражается на отечественном рынке, поскольку оно влияет на приток капитала, рублевые процентные ставки и издержки финансирования производства. По мере интернационализации российская экономика все больше будет зависеть от цен на сырье, делового цикла в Европе и ликвидности на американском финансовом рынке. И

Долларов будет больше

На официальном сайте Федеральной резервной системы США 10 ноября 2005 г. было размещено короткое, но взрывоопасное сообщение о том, что ФРС -прекращает публикации отчетов о величине агрегата М3 Это сообщение, утонувшее в море статистических данных, не было никоим образом обосновано. Однако и газета New York Post, и информационное агентство Блумберга 22 ноября 2005 г. сообщили, что причиной является стремление ФРС снизить издержки.

По словам сотрудницы агентства Блумберга Каролайн Баум, ФРС ежегодно сэкономит S500 тыс. из своего бюджета и позволит снизить на $1 млн. затраты депозитным учреждениям, если прекратит рассчитывать М3 для своих отчетов

По состоянию на октябрь 2005 г. агрегат М1 оценивался в $1.37 трлн., а М2 - в $6.63 трлн. Впервые за всю историю величина М3 превысила S10 трлн., достигнув к концу этого месяца $10.06 трлн.

В течение предшествующего года М1 увеличился на 0.6%, в го время как М2 - на 4.0%, а М3 - на 7.3%. Объем М3 удвоился за последние 10 лет

Чтобы понятъ, что же делает ФРС США. надо перенестись на три года назад. 19 ноября 2002 г сэр Алан Гринспен выступил с речью в Совете по международным отношениям в Вашингтоне, где он пообещал, что возглавляемое им ведомство, в случае необходимости, выручит финансовую систему благодаря своей -безразмерной возможности сотворять деньги. Два дня спустя тогдашний управляющий ФРС Бен Бернанке, выступая в Национальном экономическом клубе США, заявил, что ФРС США может напечатать столько долларов, сколько она пожелает, и без существенных затрат.

Тем самым он показал, что остался последовательным создателем спекулятивного пузыря. Бернанке процитировал комментарий Мильтона Фридмана о разбрасывании денег с вертолетов.

Такой вот человек приходит на смену Гринспену.

Намерение ФРС не отслеживать величину М3 во время самой худшей за всю историю финансовой бури выглядит нелепым. Но произойдет то, что Его Высокопревосходительство Гринспен и Бен Бернанке (уже прозванный журналистами Беня Пузырь) намеревались сделать - резко увеличить денежную массу (разбрасывать доллары с вертолета), чтобы удержать на плаву основанную на центральных банках мировую валютно финансовую систему.