Моисеев С. - Интервенции ЦБ зело не страшны

Интервенции ЦБ зело не страшны

К одной из самых непредсказуемых опасностей, подстерегающих финансового спекулянта, можно отнести неожиданные валютные интервенции центральных банков. Однако беспристрастный анализ показывает, что их последствия в большинстве случаев не так значительны, как это может показаться на первый взгляд.

Волну - гасить, курс - не менять

Под валютной интервенцией подразумевают вмешательство центрального банка на валютном рынке с определенными целями. После заключения Ямайских соглашений в 1978 году и перехода на плавающие курсы МВФ постулировал три принципа, которыми должны руководствоваться центральные банки стран при проведении интервеций:

- запрещено манипулирование валютным курсом для уклонения от макроэкономической адаптации;

- страны обязаны проводить валютные интервенции для прекращения беспорядка на финансовых рынках, которые могут быть вызваны, например, краткосрочными колебаниями курса одной из валют;

- каждая страна должна учитывать при проведении интервенций интересы своих партнеров, в особенности тех, в чьей валюте проводится интервенция.

В документе МВФ О принципах политики интервенций рекомендуется использовать интервенции для снижения волатильности валютного курса, но никак не для регулирования его уровня.

За последние десятилетия взгляды экономистов на валютные интервенции менялись не раз. Так, администрация США при Рональде Рейгане считала валютную интервенцию дорогой и неэффективной.

В то же время в Европе после образования так называемого Механизма Обменных Курсов в 1979 г. интервенции центральных банков были обыденным явлением.

Однако в начале 1980-х гг., после номинального обесценения доллара на 50%, Соединенным Штатам пришлось пересмотреть свое отношение к валютной интервенции. Конгресс США не только одобрил применение ФРС США интервенций, но Вашингтон также запросил на валютном рынке помощь стран G-5 (1).

На что реагирует рынок

Экономическая теория акцентирует свое внимание на нескольких механизмах, с помощью которых интервенция влияет на валютный курс.

Подход портфельного баланса.

Предполагается, что хранение инвесторами в своих портфелях иностранных и внутренних активов зависит от ожидаемых на них доходов. Если центральный банк вмешивается на FOREX, например, продает внутренние активы, то их предложение по сравнению с иностранными активами увеличится. Для балансировки риска инвесторы будут покупать дополнительные активы, только если они характеризуются более высокой ожидаемой доходностью. Это ведет к падению цен на внутренние активы или снижению курса внутренней валюты.

Исследования американских специалистов показывают, что объяснение с помощью подхода портфельного баланса работает при больших объемах валютных интервенций, когда они действительно могут повлиять на относительное предложение иностранных и внутренних ценных бумаг.

Подход на основе ликвидности.

Считается, что регулирование ликвидности центральным банком посредством интервенций в период неопределенности на рынке может иметь прямой эффект на волатильность валютного курса, но не на его уровень. Если в течение короткого периода времени объем интервенций сопоставим с оборотом рынка, то вмешательство денежных властей приведет к временной корректировке потоков капитала.

Интервенция автоматически снизит рыночные риски и обеспечит операторов дополнительной ликвидностью, что теоретически должно упорядочить и сгладить колебания валютного курса. Однако анализ на основе ежедневных данных, проведенный аналитиками Банка Канады, показал, что интервенции обладают небольшим эффектом воздействия на волатильность валютного курса.

Сигнальный подход. В данном объяснении текущий валютный курс является функцией от переменных текущих и дисконтированных ожидаемых фундаментальных макроэкономических факторов. Считается, что на рынке присутствует асимметрия информации: центральный банк обладает более полной информацией по сравнению с остальными игроками рынка хотя бы потому, что он имеет инсайдерскую информацию о будущей денежно-кредитной политике. Проводя интервенцию, центральный банк тем самым сигнализирует рынку о своих намерениях или выдает скрытый прогноз о дальнейшем изменении ситуации. Если денежные власти обладают доверием со стороны рынка, то игроки будут следовать за сигналами и интервенциями ЦБ.

Так, когда центральный банк покупает внутренние активы, операторы ожидают ужесточения денежно-кредитной политики и повышения валютного курса. Эмпирические исследования не дают однозначного ответа на вопрос, действенен ли сигнальный подход на практике.

Подход программного шума.

Шум возникает в связи с тем, что операторы используют общеизвестные программы технического анализа. Центральный банк, хорошо знакомый с поведением чартистов, может намеренно создавать перекупленный или перепроданный рынок для того, чтобы подтолкнуть движение валютного курса в нужном направлении.

К примеру, если курс, по мнению властей, отклоняется от желаемого значения, то центральный банк с помощью интервенций усиливает тренд, перегревая рынок, в результате чего тренд меняет свое направление. И наоборот, если валютный курс находится у желаемой отметки, то центральный банк гребет против ветра с тем, чтобы замедлить развитие тренда и минимизировать волатильность.

Подход программного шума очень популярен в США и активно разрабатывается ФРС, однако его практическое применение детально не изучалось. Известно только, что в период после соглашения в Плазе в 1985-86 гг. он работал, а в пост-Луврский период в 1987-89 гг. - нет (2).

Критерии успеха

Центральная проблема исследования эффективности валютных интервенций состоит в определении критерия их успеха. В основном используются три критерия.

Критерий направление. Профессор Гарвардского Университета Джеффри Френкель предложил первый и самый простой критерий успеха интервенции. Если направление движения валютного курса совпадает с направлением интервенции, то интервенция эффективна.

Иными словами, если центральный банк продает или покупает национальную валюту, то ее курс должен, соответственно, понижаться или повышаться (3).

Критерий сглаживание. Второй критерий успеха интервенции был предложен экономистом Федерального Резервного Банка Кливленда (США) Оуэном Хампэйджем. Он связан со сглаживанием колебаний валютного курса: интервенция эффективна, когда усилиями центрального банка замедляется развитие тренда.

Если курс падает, то интервенция должна приводить к плавному падению, а если увеличивается - то к торможению роста (4).

Критерий разворот. Автором третьего критерия является эксперт Европейского Центрального банка Расмус Фатум.

Интервенция эффективна, когда выполняется не только первый критерий, но в ходе интервенции полностью нивелируется колебание валютного курса за предыдущий период. Говоря языком технических аналитиков, происходит разворот тренда - центральный банк успешно гребет против ветра (5).

Критерии сглаживание и разворот основываются на критерии направление. Их расчет учитывает оценки направления, и, в принципе, все критерии обладают определенной взаимозамещаемостью.

Половина интервенций Банка России достигает цели

Большинство исследований на тему эффективности валютных интервенций касалось валютного курса DEM/USD и JPY/USD. В целом выводы не дают однозначных ответов.

Это не удивительно - помимо различных подходов к объяснению механизмов интервенции, существует также огромное количество целей и стратегий центральных банков.

В рамках данной статьи автор попытается оценить эффективность валютных интервенций Банка России. Хотелось бы провести анализ на основе ежедневных или даже внутридневных данных.

Однако, к сожалению, это невозможно.

Во-первых, Центральный банк РФ по сравнению с другими центральными банками характеризуется высокой закрытостью и не предоставляет необходимых данных.

Во-вторых, временной ряд валютного курса обладает большой волатильностью, в то время как валютные интервенции имеют спорадическую природу. Прямое сопоставление двух временных рядов может привести к ошибке и показать потерю связи между обменным курсом и интервенциями.

По этой причине анализ базируется на среднесрочных помесячных данных.

Данные Банка России о помесячных изменениях валютных резервов и ММВБ о ежедневных колебаниях обменного курса рубль/доллар США были обработаны непараметрическим знаковым тестом, который не предполагает умение предсказывать количественные характеристики, а ограничивается лишь выяснением общего направления изменений, производимых системой.

Для подтверждения достоверности теоретических выкладок была проведена проверка статистических гипотез. Если между валютным курсом и интервенцией нет никакой связи и изменения обменного курса носят случайный характер, тогда выборка будет подчиняться биномиальному закону вероятностного распределения (6), и ее медиана (один из показателей центральной тенденции, отражающий наиболее распространенное значение рассматриваемых данных) равна нулю. Была рассчитана t-статистика (7), составившая 2.82 (пределы допустимых колебаний установлены таким образом, чтобы значения переменной превышали критическое значение не более чем в 5% случаев).

При данном уровне статистической значимости и двусторонней оценке критическое значение t-статистики достигает 1.96, т.е. нулевая гипотеза отвергается. Иными словами, изменение валютного курса после проведения успешной интервенции носит не случайный, а системный характер.

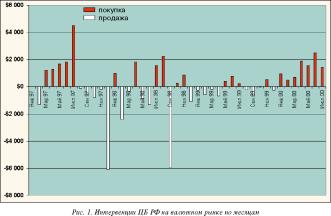

Результаты обработки данных непараметрическим знаковым тестом сведены в таблице. Весь период наблюдения разбит на две части: до валютного кризиса августа 1998 года и после него.

Интересно, что подпериоды наблюдения характеризуются неодинаковой политикой валютного курса, и, соответственно, разными валютными интервенциями (см. рис. 1).

Во время валютного коридора средней интервенцией была рублевая интервенция в $162 млн.

Инфляция и постепенное обесценивание рубля требовали все большего объема денежной массы. Это и объясняет тот феномен, что средней интервенцией была рублевая, а не валютная интервенция.

Центральный банк преимущественно терял золотовалютные резервы, нежели их пополнял, что и зафиксировано медианой, которая составляет -$93 млн. На первый подпериод наблюдения приходится самая большая потеря золотовалютных резервов ($6 млрд. в ноябре 1997 г.) и самое большое рассеивание значений интервенции (среднее квадратическое отклонение в $2.2 млрд.). После валютного кризиса августа 1998 г. картина резко меняется.

Экономика растет, и Центральный банк постоянно наращивает резервы со скоростью в среднем $913 млн. в месяц. Об этом же свидетельствует медиана ($403 млн.) - большая часть интервенций была рублевой.

По результатам анализа можно сделать несколько выводов:

- проверка статистических гипотез выявила систематическую закономерность колебаний валютного курса после проведения успешной интервенции, т.е. интервенции в целом оказывают влияние на валютный рынок;

- до валютного кризиса августа 1998 г. Центральный банк РФ был наиболее успешен (в 78% случаев) в сглаживании колебаний валютного курса и менее успешен (47% случаев) в поддержании тенденции на рынке;

- после кризиса и введения плавающего курса общая эффективность валютных интервенций Банка России снизилась. Он по-прежнему в состоянии замедлять развитие тренда (65% случаев) и его удерживать (39% случаев);

- за весь период наблюдения обнаружилось, что российские денежные власти умеют снижать волатильность обменного курса, но не в состоянии повлиять на его уровень. В частности, они фактически не могут перебороть рынок и осуществить разворот тренда.

В общем строю

Выводы отнюдь не говорят о низком профессионализме отечественного Центрального банка. Международные исследования обнаружили, что эффективностью обладают лишь интервенции ведущих центральных банков, таких стран, как США, Япония и Германия. Об успешности валютных интервенций ФРС США и Бундесбанка Германии свидетельствует недавнее исследование Европейского Центрального банка (8).

Большинство же центральных банков мало преуспело с интервенциями.

Например, экономисты Университета Упсала (Швеция) выявили, что шведский Риксбанк через интервенции не может воздействовать на уровень обменного курса шведской кроны и слабо влияет на ее волатильность (9). Эксперты Банка Канады обнаружили, что систематические или ожидаемые интервенции могут стабилизировать валютный курс канадского доллара, но в течение нескольких дней их эффект полностью нивелируется рынком (10).

Таким образом, эффективность валютных интервенций Банка России соответствует эффективности интервенций его коллег.

Литература:

1. В группу пяти (G-5), помимо США, входят Япония, Германия, Франция и Великобритания.

2. Frankel J. Concerted Intervention and the Dollar: An Analysis of Daily Data. In Kenen P. et all The International Monetary System.

Cambridge, 1994.

3. Frankel J. Op. cit.

4. Humpage O. US Intervention: Assessing the Probability of Success. Working Paper 9608.

FRB of Cleveland, 1996.

5. Fatum R. On the Effectiveness of Sterilized Foreign Exchange Intervention. Working Paper 10.

ECB, 2000.

6. Вероятностное распределение - ряд чисел, показывающих, как часто встречается то или иное значение случайной величины. Среди теоретических распределений широко распространены нормальное, логарифмически-нормальное и биномиальное.

7. Подробнее о проверке статистических гипотез и ее применении в экономическом анализе см.: Количественные методы финансового анализа под ред. С. Дж. Брауна и М.П.

Крицмена: Пер. с англ. -М.: ИНФРА-М, 1996.

8. Fatum R. Op. cit.

9. Aguilar J. and Nydahl S. Central Bank Intervention and Exchange Rates: The Case of Sweden. Working Paper 54, Riksbank, 1998.

10. Beattie N and Fillion J.-F. An Intraday Analysis of the Effectiveness of Foreign Exchange Intervention.

Working Paper 4, Bank of Canada, 1999.

ВАЛЮТНЫЙ СПЕКУЛЯНТ Январь 2001 21