Построение эконометрической модели мирового рынка нефти

При фиксированных значениях К и L более высокое значение имеет та функция Q, которая характеризуется большей величиной параметра А, следовательно, и производственный процесс, описываемый такой функцией, более эффективен. Описываемая производственная функция однозначна и непрерывна (при положительных К и L).

Параметры и называют коэффициентами эластичности.

Они показывают, на какую величину в среднем изменится Q, если или увеличить на 1%.

Рассмотрим поведение функции Q при изменении масштабов производства. Предположим, что затраты каждого фактора производства увеличились в с раз. Тогда новое значение функции будет определяться следующим образом:

(53.53)

(53.53)

При этом, если + = 1, то уровень эффективности не зависит от масштабов производства. Если + 1, то средние издержки, рассчитанные на единицу продукции, растут, а при + 1 убывают по мере расширения масштабов производства.

Следует отметить, что эти свойства не зависят от численных значений К, L производственной функции.

Для определения параметров и вида производственной функции необходимо провести дополнительные наблюдения. Как правило, пользуются двумя видами данных динамическими (временными) рядами и данными одновременных наблюдений (пространственной информацией).

Динамические ряды экономических показателей характеризуют поведение одной и той же фирмы во времени, тогда как данные второго вида обычно относятся к одному и тому же моменту, но к различным фирмам. В случаях когда исследователь располагает временным рядом, например годовыми данными, характеризующими деятельность одной и той же фирмы, возникают трудности, с которыми не пришлось бы столкнуться при работе с пространственными данными.

Так, относительные цены со временем становятся иными, а следовательно, меняется и оптимальное сочетание затрат отдельных факторов производства.

Кроме того, с течением времени изменяется и уровень административного управления. Однако основные проблемы при использовании временных рядов порождаются последствиями технического прогресса, в результате которого меняются нормы затрат производственных факторов, соотношения, в которых они могут замещать друг друга, и параметры эффективности.

Вследствие этого с течением времени могут меняться не только параметры, но и формы производственной функции.

Поправка на технический прогресс может быть введена с помощью некоторого временного тренда, включаемого в состав производственной функции. Тогда

Производственная функция Кобба Дугласа с учетом технического прогресса имеет вид

(53.54)

(53.54)

В этом выражении параметр , с помощью которого характеризуется технический прогресс, показывает, что объем выпускаемой продукции ежегодно увеличивается на процентов независимо от изменений в затратах производственных факторов и, в частности, от размера новых инвестиций. Такая форма технического прогресса, не связанная с какими-либо затратами труда или капитала, называется нематеризованным техническим прогрессом.

Однако подобный подход не вполне реалистичен, так как новые открытия не могут повлиять на функционирование старых машин, а расширение объема производства возможно только посредством новых инвестиций.

При другом подходе к учету технического прогресса для каждой возрастной группы капитала строят свою производственную функцию. В этом случае функция Кобба Дугласа будет иметь вид

(53.55)

(53.55)

где Qt(v) объем продукции, произведенной за период t на оборудовании, введенном в строй в период v; Lt(v) трудовые затраты в период t на обслуживание оборудования, введенного в строй в период v, и Кt(v) основной капитал, введенный в строй в период v и использованный в период t. Параметр v в такой производственной функции отражает состояние технического прогресса. Затем для периода t строится агрегированная производственная функция, представляющая собой зависимость совокупного объема выпускаемой продукции Qt от общих затрат труда Lt, и капитала Кt на момент t. При использовании для построения производственной функции пространственной информации, т.е. данных о нескольких фирмах, соответствующих одному и тому же моменту времени, возникают проблемы другого рода.

Так как результаты наблюдений относятся к разным фирмам, то при их использовании предполагается, что поведение всех фирм может быть описано с помощью одной и той же функции. Для успешной экономической интерпретации полученной модели желательно, чтобы все эти фирмы принадлежали одной и той же отрасли. Кроме того, считается, что они располагают примерно одинаковыми производственными возможностями и уровнями административного управления.

Рассмотренные выше производственные функции носили детерминированный характер и не учитывали влияния случайных возмущений, присущих каждому экономическому явлению.

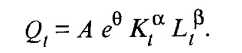

Поэтому в каждое уравнение, параметры которого предстоит оценить, необходимо ввести и случайную переменную е, которая будет отражать воздействие на процесс производства всех тех факторов, которые не вошли в состав производственной функции в явном виде. Таким образом, в общем виде производственную функцию Кобба Дугласа можно представить как

(53.56)

(53.56)

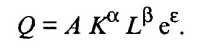

Мы получили степенную регрессионную модель, оценки параметров которой А, и можно найти методом наименьших квадратов, лишь прибегнув предварительно к логарифмическому преобразованию. Тогда для i-го наблюдения имеем

(53.57)

(53.57)

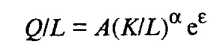

где Qi, Кi и Li соответственно объемы выпуска, капитальных и трудовых затрат для i-го наблюдения (i = 1, 2, ..., п), а п объем выборки, т.е. число наблюдений, используемых для получения оценок ln , и параметров производственной функции. Относительно i обычно предполагается, что они взаимно независимы между собой и i N(0, ). Исходя из априорных соображений значения и должны удовлетворять условиям 0 1 и 0 1. Если предположить, что с изменением масштабов производства уровень эффективности остается постоянным, то, приняв, что = 1 , имеем

(53.58)

или

(53.58)

или

и

(53.59)

(53.59)

Прибегнув к такой форме выражения производственной функции, можно устранить влияние мультиколлинеарности между ln К и ln L. В качестве примера приведем полученную на основе данных о 180 предприятиях, выпускающих верхнюю одежду, модель Кобба Дугласа:

В скобках указаны значения t-критерия для коэффициентов регрессии уравнения. При этом множественный коэффициент детерминации и расчетное значение статистики F-критерия, соответственно равные r2 = 0,46 и F = 12,7, указывают на значимость полученного уравнения.

Оценки параметров и функции Кобба Дугласа равны  = 0,19 и

= 0,19 и  = 0,95 (1 - 0, 19 + 0,14). Так как = 1,14 1, то можно предположить, что происходит некоторое повышение эффективности по мере расширения масштаба производства.

= 0,95 (1 - 0, 19 + 0,14). Так как = 1,14 1, то можно предположить, что происходит некоторое повышение эффективности по мере расширения масштаба производства.

Параметры модели показывают также, что при увеличении капитала К на 1% объем выпуска повышается в среднем на 0,19%, а при увеличении трудовых затрат L на 1% объем выпуска возрастает в среднем на 0,95%.

Система одновременных эконометрических уравнений

Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно выступать как результирующие в одних уравнениях и как объясняющие в других, принято называть системой одновременных (эконометрических) уравнений. При этом в соотношения могут входить переменные, относящиеся не только к моменту t, но и к предшествующим моментам.

Такие переменные называются лаговыми (запаздывающими).

Тождества отражают функциональную связь переменных. Техника оценивания параметров системы эконометрических уравнений имеет свои особенности.

Это связано с тем, что в регрессионных уравнениях системы независимые переменные и случайные ошибки оказываются коррелированы между собой.

Достаточно хорошо изучены статистические свойства и вопросы оценивания систем линейных уравнений. Будем рассматривать линейную модель следующего вида:

(53.60)

(53.60)

где i = 1, 2, ..., G; t = 1, 2, ..., n;

yit значение эндогенной (результирующей) переменной в момент t;

xit значение предопределенной переменной, т.е. экзогенной (объясняющей) переменной в момент t или лаговой эндогенной переменной;

uit случайные возмущения, имеющие нулевые средние.

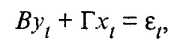

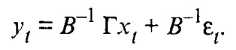

Совокупность равенства (53.60) называется системой одновременных уравнений в структурной форме. Наличие априорных ограничений, связанных, например, с тем, что часть коэффициентов считаются равными нулю, обеспечивает возможность статистического оценивания оставшихся. В матричном виде систему уравнений можно представить как

(53.61)

(53.61)

где В матрица порядка G х G, состоящая из коэффициентов при текущих значениях эндогенных переменных;

Г матрица порядка G х К, состоящая из коэффициентов экзогенных переменных.

yt = (y1t,, yGti)T, xt = (x1t, xkt)T, t = ( 1t, Gt)T векторы-столбцы значений соответственно эндогенных и экзогенных переменных, случайных ошибок. Следует отметить, что M t = 0; ( ) = M t tT =  , где En единичная матрица.

, где En единичная матрица.

Таким образом, если M t1 t2 = 0 при t1 t2 и t1, t2 = 1, 2, ..., п, то случайные ошибки независимы между собой. Если дисперсия ошибки постоянна M  =

=  =

=  2 и не зависит от t и хt, то это свидетельствует о гомоскедастичности остатков.

2 и не зависит от t и хt, то это свидетельствует о гомоскедастичности остатков.

Условием гетероскедастичности является зависимость значений М  =

=  от t и xt. Умножив все элементы уравнения (53.61) слева на обратную матрицу B-1, получим приведенную форму системы одновременных уравнений:

от t и xt. Умножив все элементы уравнения (53.61) слева на обратную матрицу B-1, получим приведенную форму системы одновременных уравнений:

(53.62)

(53.62)

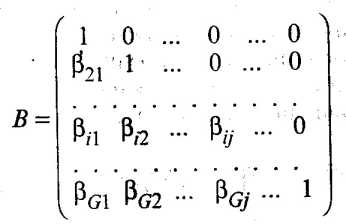

Среди систем одновременных уравнений наиболее простыми являются рекурсивные системы, для оценивания коэффициентов которых можно использовать метод наименьших квадратов. Систему (53.61) одновременных уравнений называют рекурсивной, если выполняются следующие условия:

- матрица значений эндогенных переменных

является нижней треугольной матрицей, т.е. ij = 0 при j 1 и ii = 1;

2) случайные ошибки не зависимы друг от друга, т.е. ii 0, ij = 0 при i j, где i, j = 1, 2, ..., G. Отсюда следует, что ковариационная матрица ошибок М t tT = ( ) диагональна;

3) каждое ограничение на структурные коэффициенты относится к отдельному уравнению. Процедура оценивания коэффициентов рекурсивной системы с помощью метода наименьших квадратов, примененного к отдельному уравнению, приводит к состоятельным оценкам.

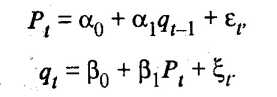

В качестве примера рассмотрим ситуацию, которая приводит к рекурсивной системе уравнений. Предположим, что цены на рынке Pt в день t зависят от объема продаж в предыдущий день qt-1, а объем покупок qt в день t зависит от цены товара в день t. Математически систему уравнений можно представить в виде

Случайные возмущения t и t можно считать независимыми. Мы получили рекурсивную систему двух уравнений, причем в правую часть первого уравнения входит предопределенная переменная qt-1, а в правую часть второго эндогенная переменная Pt. Применение метода наименьших квадратов для получения оценок одновременных уравнений приводит к смещенным и несостоятельным оценкам, поэтому область его применения ограничена рекурсивными системами. Для оценивания систем одновременных уравнений в настоящее время наиболее часто используют двухшаговый метод наименьших квадратов, применяемый к каждому уравнению системы в отдельности, и трехшаговый метод наименьших квадратов, предназначенный для оценивания всей системы в целом.

Сущность двухшагового метода состоит в том, что для оценивания параметров структурного уравнения метод наименьших квадратов применяют в два этапа.

Он дает состоятельные, но в общем случае смещенные оценки коэффициентов уравнения, является достаточно простым с теоретической точки зрения и удобным для вычисления.

Согласно алгоритму трехшагового метода наименьших квадратов, первоначально с целью оценки коэффициентов каждого структурного уравнения применяют двухшаговый метод наименьших квадратов, а затем определяют оценку для ковариационной матрицы случайных возмущений. После этого с целью оценивания коэффициентов всей системы применяется обобщенный метод наименьших квадратов.

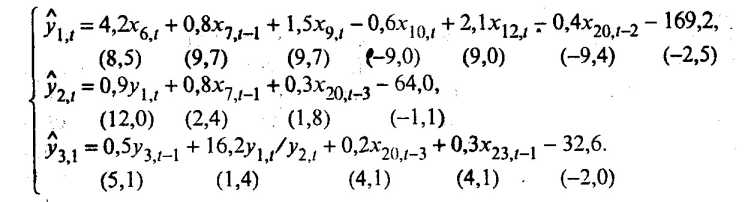

Пример. Построение эконометрической модели мирового рынка нефти

Очевидно, что модель должна отражать взаимосвязь между тремя основными элементами рыночного механизма спросом, ценой и предложением (эндогенными переменными). В свою очередь состояние указанных элементов в каждый момент можно охарактеризовать с помощью системы объясняющих, экзогенных, переменных.

Система включает общехозяйственные и товарно-рыночные показатели. Общехозяйственные показатели отражают экономические процессы, происходящие в мире и отдельных странах, и дают представление о фоне, на котором происходит развитие рынка.

Вторая группа показателей отражает явления, которые характерны для рынка нефти. Особый интерес представляют показатели, обладающие опережающим эффектом (временным лагом) по отношению к динамике эндогенных переменных конъюнктуры рынка нефти.

При выборе экзогенных переменных учитывалось, что состояние рынка нефти в любой момент определяется не только его внутренними факторами, но и состоянием внешней среды, т.е. общехозяйственной конъюнктурой всего мирового хозяйства, и в первую очередь динамикой воспроизводственного цикла, уровнем деловой активности в отраслях-потребителях, положением в кредитно-денежной и валютно-финансовой сферах экономики.

Завершающим этапом разработки модели исследуемого рынка является ее реализация. На данном этапе математическая модель формируется в общем виде, оцениваются ее параметры, проводится содержательная экономическая интерпретация, выясняются ее статистические и прогностические свойства.

При построении модели использовалась система показателей, основанная на ежеквартальных динамических рядах за последние 15 лет, которая характеризует основные стороны рынка нефти в экономическом, временном и географическом аспектах.

Проведение корреляционного анализа на этапе предварительной обработки данных позволило ограничить круг используемых показателей (первоначально их было более ста), выбрать для дальнейшего анализа такие, которые отражают воздействие основных факторов на рынок нефти и наиболее тесно связаны с динамикой показателей конъюнктуры. При этом решалась также задача исключения влияния мультиколлинеарности.

Модель строилась исходя из предпосылки, что величина спроса играет более активную роль, чем факторы предложения и цены. Рекурсивная модель включает линейные регрессионные уравнения для следующих эндогенных переменных в момент t:

y1,t экспорт нефти из стран ОПЕК;

у2,t добыча нефти в странах ОПЕК;

y3,t цена на нефть легкую аравийскую.

В модель вошли предопределенные переменные:

у3,t-1 цена на нефть легкую аравийскую с лагом в 1 квартал;

x6,t поставки нефти на переработку в Японию;

х7,t-1 поставки нефти на переработку в США в момент t-1;

x9,t коммерческие запасы нефти в странах Западной Европы;

x10,t-1 коммерческие запасы нефти в США с лагом в 1 квартал;

x12,t экспорт нефти из бывшего СССР в развитые страны;

x20,t-2 индекс экспортных цен ООН на топливо с лагом в 2 квартала, а x20,t-3 в 3 квартала;

x23,t-1 загрузка производственных мощностей обрабатывающей промышленности США с лагом в 1 квартал;

y1,t / y2,t показатель, учитывающий дисбаланс на рынке нефти в момент t.

Эконометрическая модель конъюнктуры рынка нефти имеет следующий вид:

Анализ статистических характеристик модели показал, что в целом она адекватно описывает рынок нефти: все уравнения значимы, объясняют от 67 до 92% дисперсии эндогенных переменных и характеризуются незначительными отклонениями расчетных значений эндогенных переменных от фактических. Значимость коэффициентов модели проверялась по t-критерию.

Расчетные значения tj указаны в скобках под соответствующими коэффициентами.

Построенная модель позволяет анализировать различные ситуации развития рынка нефти.

Контрольные вопросы

- Что характеризует парный, частный и множественный коэффициенты корреляции? Сформулируйте их основные свойства.

- Какие задачи решаются методами регрессионного анализа?

- В чем состоят отрицательные последствия мультиколлинеарности и как можно избавиться от этого негативного явления?

- В чем состоит задача компонентного анализа, как интерпретировать главные компоненты и определить их вклад в суммарную дисперсию?

- Какие задачи решает кластерный анализ? В чем особенности иерархических кластер-процедур?