Единый государственный регистр предприятий и организаций

ЕГРПО представляет собой систему статистического учета хозяйственных единиц, зарегистрированных в установленном порядке и осуществляющих свою деятельность на территории Российской Федерации в соответствии с действующим законодательством.

Цель создания ЕГРПО накопление и использование в первую очередь в государственных интересах достоверных учетно-статистических данных, отражающих создание и развитие на протяжении всего жизненного цикла предприятий и организаций, которые характеризуются стандартным набором реквизитов.

В связи с тем что содержащиеся в ЕГРПО учетно-статистические данные о субъектах хозяйственной деятельности являются системообразующими для других целевых регистров, реестров и баз данных, создаваемых органами исполнительной власти и управления, ЕГРПО следует рассматривать в качестве ключа к государственным информационным ресурсам, формируемым на федеральном и региональном уровнях.

В частности, идентификация предприятий и организаций, установленная при их учете в ЕГРПО, используется для формирования и ведения государственной системы каталогизации продукции, реестра собственности, реестра предприятий-монополистов, реестра финансово-промышленных групп, реестра банковской системы, реестра предприятий с иностранными инвестициями, базы данных участников внешнеэкономических связей, базы данных предприятий Пенсионного фонда России, базы данных Фонда обязательного медицинского страхования и др.

Применительно к целям статистики задачами ЕГРПО являются:

- однозначная идентификация хозяйствующих субъектов и их основных характеристик в соответствии с группировками общероссийских классификаторов для использования при заполнении постоянных реквизитов унифицированных форм федерального государственного статистического наблюдения;

- формирование Генеральной совокупности объектов статистического наблюдения для организации проведения статистических наблюдений, в том числе с использованием несплошных методов наблюдения;

- создание статистических субрегистров и баз данных для проведения различных структурных статистических обследований;

- создание нормативно-справочной информации для системы электронной обработки статистических данных;

- актуализация учетно-статистических данных в ЕГРПО во взаимодействии с целевыми регистрами и базами данных министерств и ведомств;

- определение для каждого предприятия и организации состава форм федерального государственного статистического наблюдения, в соответствии с которыми они должны представлять отчетные данные в территориальные органы государственной статистики;

- проведение анализа и представление необходимых статистических данных за различные периоды о численности и составе созданных, функционирующих и прекративших свое существование предприятии и организаций, степени их жизнеспособности, отраслевом профиле деятельности, формах собственности и других параметрах, включаемых в ЕГРПО, на основе которых может оцениваться экономическая ситуация и рост деловой активности в стране;

- решение задач межведомственного характера, связанных с предоставлением из ЕГРПО адресной демографической информации о предприятиях и организациях в органы внутренних дел, налоговую полицию и другие органы, на которые возложено выполнение важнейших государственных функций по сбору налогов и борьбе с экономическими преступлениями;

- обеспечение заинтересованных пользователей справочной информацией из ЕГРПО для применения ее в коммерческих целях, включая проведение исследований и определение регионов, являющихся потенциальными рынками сбыта товаров, создание каталогов производителей продукции, оптимальное размещение инвестиций в различных отраслях экономики.

Функции проведения работ по обеспечению учета хозяйственных единиц, ведению базы данных ЕГРПО и справочно-информационному обслуживанию заинтересованных пользователей возложены на Государственный комитет РФ по статистике, осуществляющий методологическое руководство и координацию деятельности подведомственных ему организаций в этой области.

На региональном уровне учет хозяйственных единиц в составе ЕГРПО осуществляется районными территориальными органами государственной статистики, которые фиксируют информацию о зарегистрированных субъектах хозяйственной деятельности и передают ее на областной уровень. После этого информация обрабатывается на областном уровне и передается на федеральный уровень в Главную администрацию регистра (ГАР), созданную в Главном межрегиональном центре обработки и распространения статистической информации (ГМЦ). ГАР является головной службой по ведению ЕГРПО и выполняет следующие основные функпии:

- ведение сводного массива информации в базе данных ЕГРПО;

- разработку инструктивно-методических и программно-технологических средств ведения ЕГРПО;

- контроль и координацию работ, проводимых на региональном уровне;

- взаимодействие с регистрами, реестрами и базами данных о предприятиях и организациях, ведение которых осуществляется в других ведомствах;

- справочное обслуживание пользователей по их запросам.

Объектами учета в ЕГРПО являются:

юридические лица, включая коммерческие организации (хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия) и некоммерческие организации (потребительские кооперативы, общественные объединения, религиозные организации, фонды, учреждения, ассоциации и союзы);

обособленные подразделения юридических лиц, которыми являются филиалы и представительства. Представительства иностранных юридических лиц обязаны иметь разрешение на осуществление деятельности на территории Российской Федерации, которое выдается соответствующим аккредитирующим органом: Министерством торговли Российской Федерации, Торгово-промышленной палатой Российской Федерации, Банком России, Государственной регистрационной палатой при Минэкономики России или другими уполномоченными на это государственными органами управления;

индивидуальные предприниматели, прошедшие государственную регистрацию в качестве субъектов малого предпринимательства в соответствии с Федеральным законом Российской Федерации О поддержке малого предпринимательства в Российской Федерации. К данной категории относятся фермеры, частные нотариусы и другие физические лица, занимающиеся предпринимательской деятельностью на основании лицензии.

Органы государственной статистики, осуществляющие учет в ЕГРПО хозяйствующих субъектов, осуществляют организационное взаимодействие с соответствующими органами, на которые возложено проведение государственной регистрации предприятий и организаций. Данное взаимодействие заключается в том, что постановка предприятий и организаций на учет в налоговых органах и открытие им расчетных счетов банками осуществляются после их постановки на статистический учет в составе ЕГРПО, что должно подтверждаться соответствующими информационными письмами, выдаваемыми органами государственной статистики.

Предприятия и организации считаются созданными с момента их государственной регистрации установленными органами, выдающими свидетельства (решения, постановления, распоряжения) о регистрации создания (реорганизации, ликвидации) хозяйствующего субъекта.

Государственная регистрация хозяйственных единиц проводится органами государственной власти и управления в зависимости от типа регистрируемых предприятий и организаций.

Администрации городов и районов регистрируют коммерческие организации, включая предприятия, имеющие иностранные инвестиции (кроме предприятий нефтедобывающей, нефтегазоперерабатывающей и угледобывающей отраслей). Объем иностранных инвестиций при этом не должен превышать 100 млн руб.

Коммерческие организации, в уставом капитале которых объем иностранных инвестиций превышает 100 млн руб., а также организации, относящиеся к вышеперечисленным добывающим отраслям, проходят регистрацию в Государственной регистрационной палате при Минэкономики России.

Территориальные управления (отделы) Минюста России регистрируют межрегиональные, региональные и местные общественные объединения, религиозные организации и иные некоммерческие организации, создаваемые на уровне региона.

Банк России регистрирует коммерческие банки, их филиалы и другие (финансово-кредитные учреждения, создание и размещение которых в регионах, как правило, предварительно согласовывается с Главными управлениями Банка России.

Учет хозяйственных единиц осуществляется территориальными органами государственной статистики в соответствии с утвержденными учредительными документами, которыми могут быть: устав, учредительный договор и положение, в соответствии с которыми осуществляют свою деятельность создаваемые предприятия и организации.

Вид учредительного документа для каждой организации определяется ее организационно-правовой формой.

9.2. Состав и описание стандартного набора реквизитов, используемых при учете хозяйственных единиц в ЕГРПО

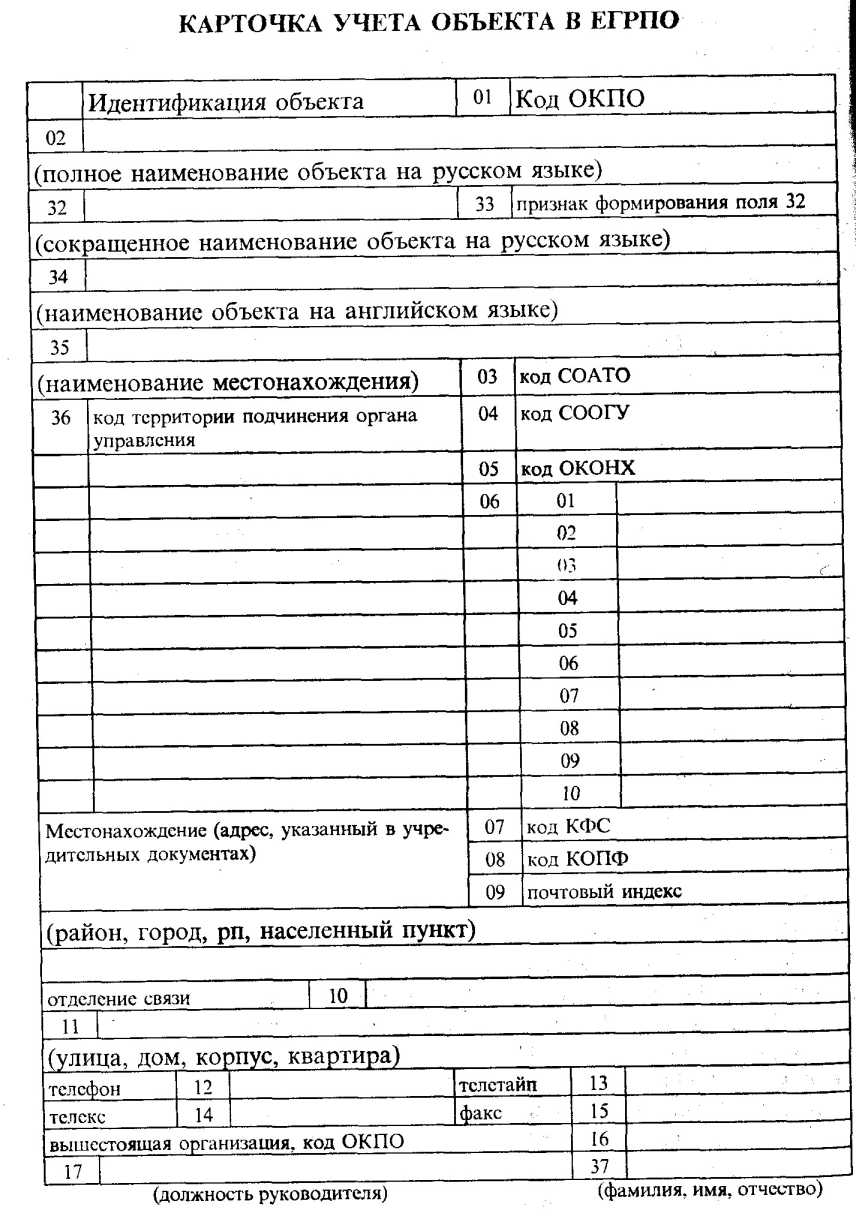

На каждую хозяйственную единицу, учитываемую в ЕГРПО, составляется Карточка учета объекта регистра (далее Карточка) (рис. 9.1), в которой проставляются реквизиты, состав и описание которых приводятся ниже в порядке их следования.

Рис. 9.1

Код типа изменения проставляется в верхнем левом углу Карточки, он характеризует тип вносимых данных в соответствии со статусом предприятия и может принимать три значения:

1 ликвидация объекта;

2 изменение реквизитов объекта;

3 включение объекта в состав ЕГРПО.

Код ОКПО восьмизначный идентификационный код по Общероссийскому классификатору предприятий и организаций, проставляется в поле 01 Карточки. Присвоенный хозяйственной единице код сохраняется на протяжении всего периода ее хозяйственной деятельности, не претерпевает изменений в случае преобразования организационно-правовой формы, аннулируется из состава ОКПО, если объект ликвидируется или происходит его реорганизация (слияние с другим объектом, присоединение к другому объекту, разделение на два или несколько других объектов).

В течение пяти лет не допускается использовать код ОКПО ликвидированного объекта для присвоения его другому объекту. Присвоение кодов ОКПО осуществляется в децентрализованном порядке территориальными органами государственной статистики в выделенных им сериях резервных кодов ОКПО.

Полное наименование объекта проставляется в поле 02 в соответствии с учредительными документами объекта.

Сокращенное наименование объекта на русском языке фиксируется в поле 32 в соответствии с учредительными документами объекта. Если в учредительных документах сокращенное наименование отсутствует, то оно строится из обозначения организационно-правовой формы и наименования объекта, заключенного в кавычки.

Наименование объекта на английском языке проставляется в поле 34.

Наименование местонахождения отмечается в поле 35 в соответствии с юридическим адресом объекта, указанным в учредительных документах. Данный реквизит заполняется при невозможности заполнения поля ОЗ.

В наименованиях местонахождения объекта используются следующие сокращения: дп дачный поселковый совет; кп курортный поселок; д деревня; ж/д ст. железнодорожная станция; к кишлак; м местечко; сл слобода; ст станция; ст-ца станица; х хутор; рзд разъезд; клх колхоз; свх совхоз; нп населенный пункт; с село; п поселок сельского типа; пст поселок при станции.

Код СОАТО десятизначный код по Общесоюзному классификатору объектов административно-территориального деления и населенных пунктов (СОАТО), проставляется в поле ОЗ, идентифицирует местонахождение объекта по его юридическому адресу. Коды СОАТО подлежат замене на коды ОКАТО.

Код СООГУ пятизначный код по Общесоюзному классификатору органов государственного управления (СООГУ), проставляется в поле 04 с учетом того, каким учредителем создан объект. Например, государственные предприятия, учрежденные Мингосимуществом России и находящиеся под его управлением, имеют по СООГУ код 04744.

Коды СООГУ будут заменены на коды ОКОГУ.

Код территории подчинения органа управления четырехзначный код СОАТО проставляется в поле 36 для объектов, подчиненных органу власти или управления одной республики Российской Федерации (края, области), но расположенных на территории другой республики Российской Федерации (края, области).

Код ОКОНХ пятизначный код по действующему в настоящее время Общесоюзному классификатору отраслей народного хозяйства (ОКОНХ), проставляется в поле 05, он идентифицирует основной вид деятельности, наименование которого приводится перед полем 05. Основной вид деятельности в этом случае носит заявочный характер, поскольку он отражает предполагаемую деятельность объекта, предусмотренную его учредительными документами, которая впоследствии не всегда совпадает с реальными отчетными данными.

В дальнейшем основной вид деятельности уточняется на основании фактических данных годовой бухгалтерской отчетности.

Коды ОКОНХ в количестве до десяти проставляются также в поле 06. Эти коды ОКОНХ идентифицируют другие дополнительные виды деятельности, которыми предполагает заниматься объект учета.

По своему характеру они также являются заявочными и определяются в соответствии с информацией в учредительных документах.

Если в учредительных документах необходимая информация отсутствует, дополнительные виды деятельности могут определяться исходя из устных пояснений, предоставленных в рабочем порядке представителем объекта учета.

В ближайшей перспективе планируется осуществить переход от кодов ОКОНХ к кодам Общероссийского классификатора видов экономической деятельности, продукции и услуг (ОКДП), отвечающего международным требованиям и позволяющего производить адекватное описание рыночной экономики.

Код КФС двузначный код по классификатору форм собственности (КФС) центрального государственного органа России проставляется в поле 07, идентифицирует форму собственности объекта учета. Коды КФС подлежат замене на коды ОКФС.

Государственные унитарные предприятия, находящиеся в собственности Российской Федерации, имеют код федеральной собственности 12, находящиеся в собственности субъектов Российской Федерации, код собственности субъектов Федерации 13.

Муниципальные унитарные предприятия, находящиеся в собственности городских, сельских, а также других муниципальных образований, имеют код муниципальной собственности 14.

Общественные объединения, религиозные организации и фонды, являющиеся некоммерческими организациями, имеют код собственности общественных объединений 15.

Юридические лица, учрежденные физическими лицами в любой организационно-правовой форме, имеют код частной собственности 16. К ним относятся индивидуальные предприниматели, садоводческие товарищества, производственные и потребительские кооперативы, артели, общества с ограниченной ответственностью, акционерные общества и др.

Юридические лица, учредителями которых являются субъекты с различной формой собственности, например муниципальной, частной, федеральной и собственностью общественного объединения, имеют код смешанной формы собственности 17.

ФPлиалам, представительствам и другим обособленным подразделениям, наделенным имуществом создавших их юридических лиц, присваиваются коды тех же форм собственности, что и у этих юридических лиц.

Дипломатическим и приравненным к ним представительствам присваивается код собственности иностранных государств 22.

Код КОПФ двузначный код по Классификатору организационно-правовых форм хозяйствующих субъектов (КОПФ), проставляется в поле 08, идентифицирует организационно-правовую форму объекта учета. Коды КОПФ подлежат замене на коды ОКОПФ.

Почтовый индекс проставляется в поле 09, имеет длину 6 знаков.

Отделение связи проставляется в поле 10.

Юридический адрес проставляется в поле II.

Телефон проставляется в поле 12.

Телетайп проставляется в поле 13.

Телекс проставляется в поле 14.

Факс проставляется в поле 15.

Код ОКПО вышестоящей организации проставляется в поле 16.

Данный реквизит заполняется для представительств и филиалов российских юридических лиц, а также для структурных или региональных отделений общественных и религиозных организаций.

Должность руководителя объекта проставляется в поле 17.

Фамилия, имя, отчество руководителя объекта проставляется в поле 37.

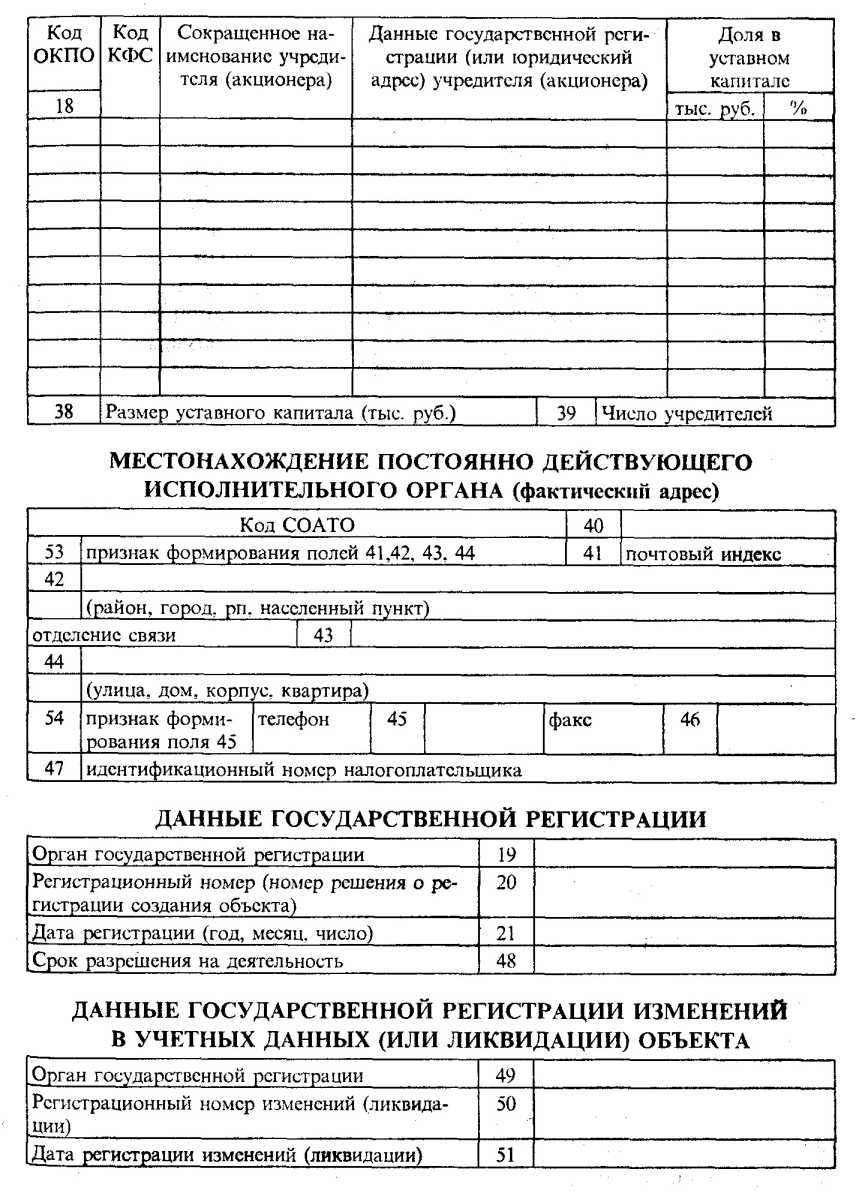

Код ОКПО учредителя (акционера) проставляется в 1-й графе поля 18 только для российских юридических лиц. Для иностранных юридических лиц проставляется условный код 25; для иностранных граждан 21; для граждан России 11; для граждан России, имеющих постоянное местожительство за границей, 22; для лиц без гражданства 24.

Для российских юридических лиц, код ОКПО которых не найден, проставляется порядковый номер учредителя: 01, 02 и т.д.

Код КФС учредителя проставляется во 2-й графе поля 18, источником информации является база данных ЕГРПО.

Сокращенное наименование учредителя проставляется в 3-й графе поля 18. Если учредителями являются граждане России, делается соответствующая запись с указанием в скобках количества граждан.

Данные государственной регистрации Учредителя проставляются в 4-й графе поля 18 в случае, если код ОКПО учредителя не определен. В состав этих данных входят: орган государственной регистрации, регистрационный номер, дата государственной регистрации, например: Адм.

Московской обл., пост.

1234 от 24.03.95.

Доля учредителя (акционера) в уставном капитале (фонде) проставляется в 5-й и 6-й графах поля 18.

Размер уставного капитала проставляется в поле 38. Для организаций, уставной фонд которых не определен, в поле 38 проставляется О.

Число учредителей проставляется в поле 39. Для юридических лиц, число учредителей которых не определено, в поле 39 проставляется условный код 997 (фонды, кооперативы, общественные движения).

Местонахождение, телефон и факс постоянно действующего исполнительного органа объекта учета (фактический адрес) проставляются в полях 4046.

Если фактический адрес совпадает с юридическим адресом объекта, то в поле 41 проставляется код 100000, а остальные поля (40, 42, 43 и 44) не заполняются.

Идентификационный номер налогоплательщика длиной 10 знаков проставляется в поле 47 в соответствии с картой постановки на налоговый учет.

Данные государственной регистрации проставляются в полях 1921. Для крестьянских (фермерских) хозяйств, созданных без образования юридического лица, поля 1921 заполняются на основании свидетельства (акта) на право собственности (наследования) на землю, выданное Госкомземом России или его территориальными органами.

Для редакций средств массовой информации, созданных без образования юридического лица, в поле 19 указывается наименование территориального органа Минпечати России, выдавшего свидетельство о регистрации средства массовой информации; в поле 20 регистрационный номер свидетельства; в поле 21 дата выдачи свидетельства.

Для представительств иностранных юридических лиц в полях 19 21 соответственно указываются: аккредитирующий орган; номер разрешения на осуществление деятельности представительства на территории Российской Федерации; дата выдачи разрешения.

Срок разрешения на деятельность проставляется в поле 48 для представительства иностранного юридического лица на территории Российской Федерации.

Если срок деятельности не ограничен, в поле 48 проставляются нули.

При реорганизации или ликвидации юридического лица заполняются поля 01, 49,50, 51.

Кроме данных, формируемых в процессе постановки хозяйственных единиц на статистический учет, в ЕГРПО включаются экономические показатели на основании данных годовой бухгалтерской отчетности: среднесписочная численность работников и выручка. В перспективе состав экономических показателей предполагается расширить.

Контрольные вопросы

- Каковы задачи создания ЕГРПО?

- Какие виды объектов учитываются в ЕГРПО?

- Какие классификаторы используются в ЕГРПО?

- Что представляет собой карточка учета объекта в ЕГРПО?