Повторный экономический анализ договоренностей.

В проекте не могут использоваться установленные ранее другими организациями банкоматы без надлежащей технической и юридической экспертизы. То же касается решения вопросов по приобретению банком указанных устройств.

Не допускается выпуск карт типа Standard, Gold без приема организацией на себя обязательств по погашению овердрафтов, допущенных сотрудниками.

Этап 3. Техническая экспертиза и консультирование клиента

Для квалифицированного проведения рассматриваемого этапа желательно привлечение специалиста из картцентра банка. В любом случае при проведении экспертизы необходимо четко представлять технические требования обслуживающего процессингового центра по двум параметрам:

- поддерживаемые модели банкоматов;

- возможности работы с провайдерами связи, представленными в регионе.

Силами банка (сотрудников филиала либо сотрудников картцентра) должны быть проведены следующие мероприятия:

1. Выяснение степени обеспеченности клиента средствами связи. Клиент должен обеспечить подводку к месту установки банкомата выделенного канала, имеющего доступ в сеть с транспортным протоколом Х.25 и бесперебойным электропитанием. В случае технической неготовности намечается план действий, оказываются консультации, клиентом намечаются сроки по обеспечению технической готовности.

Банкоматы приобретаются банком не ранее чем за месяц до планируемого срока готовности средств связи в местах установки банкоматов.

2. Если рассматривается вопрос применения ранее установленных банкоматов, то назначается техническая экспертиза устройств силами официального дилера производителя и за счет клиента. Силами банка проводится юридическая экспертиза документов, устанавливающих право собственности на устройства. В случае решения о приобретении стоимость технической экспертизы возмещается банком или учитывается при определении цены покупки.

В подобных ситуациях почти всегда решающим аргументом "за" или "против" становится заключение сервисной организации, ранее осуществлявшей техническое обслуживание устройств.

Этап 4. Уторговывание финансовых условий и сроков, заключение соглашений

На этом этапе (после ознакомления клиента с письменно сформулированным и заранее переданным коммерческим предложением) стороны могут договориться о некоторых изменениях проекта, в том числе об изменении некоторых финансовых условий сотрудничества. Возможно, потребуется повторный экономический анализ договоренностей.

После достижения окончательной договоренности банком подписываются:

- договор о выпуске карт и обслуживании расчетов;

- договор об установке и обслуживании банкоматов (в случае, если указанная услуга предусмотрена договоренностью).

Картсчета для сотрудников открываются банком установленным порядком как для физических лиц.

В случае если договоренностью предусмотрена конверсия рублевых средств, поступающих сотрудникам, то банк дополнительно оформляет на каждого сотрудника следующие документы:

- договор рублевого счета "до востребования";

- договор текущего валютного счета;

- заявление от клиента на конверсию всех поступлений на рублевый счет "до востребования" с зачислением на текущий валютный и последующим перечислением на картсчет. В заявлении должен быть указан курс $/руб, предусмотренный договоренностью с организацией (например, ЦБ +0,5%).

Указанные документы также подписываются банком.

Важно согласовать сроки внедрения проекта и при необходимости внести соответствующие положения в договорную базу или оформить дополнительное соглашение.

Внедрение зарплатного проекта

Процесс внедрения зарплатного проекта в значительной степени зависит от его объема, географической распределенности и требований по созданию инфраструктуры. Сроки могут варьироваться от 1 месяца (например для организации из 50 человек без дополнительных требований, в т.ч. по инфраструктуре) до четырех лет (пример - внедрение АвтоГАЗбанком выплат зарплаты на Горьковском автозаводе для 100 тыс. работников).

В любом случае внедрение раскладывается на два параллельно выполняемых процесса:

1) выпуск карт сотрудникам и начало операций;

2) создание и начало работы инфраструктурных элементов:

- операционной кассы;

- банкомата.

Для "безинфраструктурного" проекта внедрение состоит только из первого мероприятия. Внедрение инфраструктурных элементов полезно фиксировать в письменном виде (например в виде актов выполненных работ по договору).

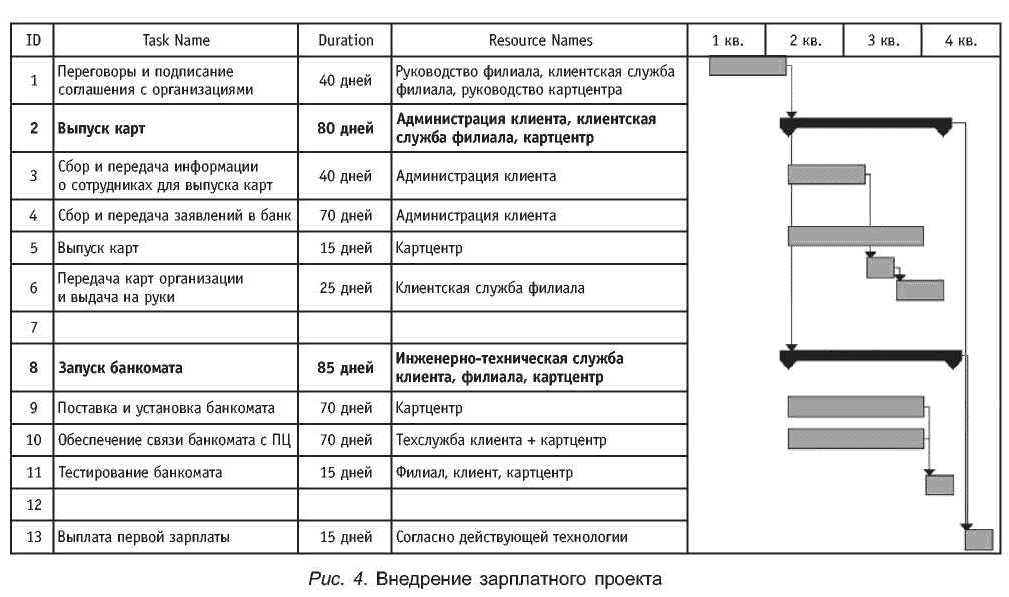

Для организационной проработки этапа внедрения, особенно крупных проектов, полезно применять программное средство MS Project. Ниже на диаграмме (диаграмма Гента) показаны этапы внедрения с указанием примерных временных характеристик и распределением ролей участвующих подразделений ( 4.).

Эксплуатационный период

В течение эксплуатационного периода деятельность банка по обслуживанию проекта складывается из следующих периодически выполняемых действий (мероприятий):

поддержки текущих операций (операционные действия):

- выпуска новых карт;

- перечисления средств для пополнения счетов, в том числе с конверсией;

- блокировки карт;

инкассационного обслуживания банкоматов или подкрепления операционных касс. Выполняется инкассационной службой банка либо внешней инкассационной службой по договору;

технической поддержки банкоматов. Инженерное обслуживание и текущий ремонт осуществляются либо сотрудниками картцентра, либо внешней сервисной организацией по договору. Сбои связи устраняются совместными усилиями картцентра, филиала, обслуживающей сервисной организацией, а в некоторых случаях также с участием клиента;

технической поддержки оснащения операционных касс. Выполняется силами филиала, за исключением вопросов функционирования POS-терминалов. Неисправности оборудования устраняются кар-тцентром с одновременным предоставлением филиалу исправного "подменного" устройства.

Сбои связи устраняются совместными усилиями филиала, картцентра и клиента.

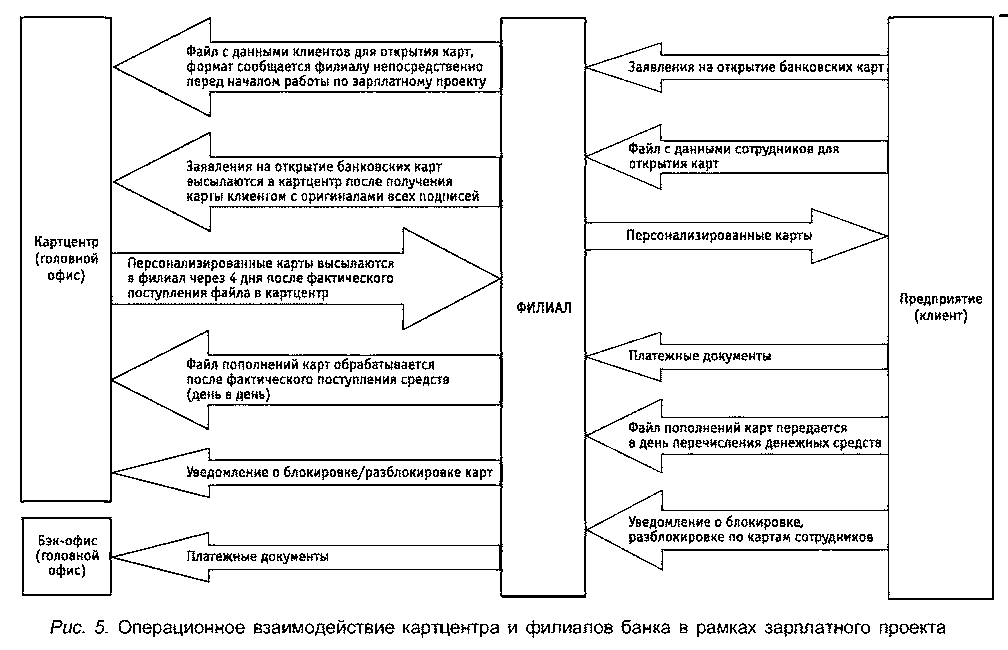

Операционное взаимодействие и распределение обязанностей в банке показано на схеме ( 5).

" 4. Внедрение зарплатного проекта"

" 5. Операционное взаимодействие картцентра и филиалов банка в рамках зарплатного проекта"

Поддержание и развитие взаимодействия

Зарплатный проект является долгосрочным (несколько лет) взаимодействием банка как с клиентом-организацией, так и с сотрудниками клиента. Это подразумевает особенно внимательное отношение к организации и ее руководству со стороны курирующего менеджера. Зарплатный проект является перспективной ситуацией с точки зрения перекрестных продаж других банковских продуктов как самой организации, так и ее сотрудникам.

Следует также иметь в виду, что любые недостатки в обслуживании становятся ощутимы большому количеству людей, что отражается на имидже банка, особенно в условиях сравнительно замкнутых региональных рынков.

По ходу обслуживания у клиента могут открываться новые или закрываться существующие подразделения, увеличиваться или уменьшаться численность работающих и/или фонд оплаты труда. В связи с каждым подобным изменением следует возвращаться к этапу оценки экономической целесообразности и, возможно, предлагать обновление тарифов или иных условий сотрудничества.

В случае, если речь идет об обслуживании дополнительной территории, например, с требованием установить банкомат, такой "кусок" целесообразно подвергнуть отдельной оценке по предложенной экономической модели (см. Пример). В случае получения неудовлетворительных с точки зрения эффективности результатов необходимо переоценить весь проект в целом с учетом добавленного "куска" и, возможно, предложить клиенту скорректировать финансовые условия обслуживания.

Помимо изложенного выше, необходимо проводить постоянный мониторинг конкурирующих предложений на региональном рынке.

Завершение зарплатного проекта

Под завершением зарплатного проекта понимается либо переход клиента на обслуживание в другой банк, либо прекращение работы по форс-мажорным обстоятельствам.

Ниже приведены наиболее распространенные причины перехода организаций на обслуживание по зарплатным проектам из одного банка в другой.

Операционные:

- несвоевременный ("не к зарплате") выпуск карт;

- несвоевременное пополнение счетов;

- несвоевременная инкассация банкомата.

Технические:

- плохой пластик - размагничивание;

- сбои в работе банкоматов, в том числе по причинам связи.

Ценовые:

- цена годового обслуживания карты;

- стоимость выдачи наличных.

Связанные с другими видами обслуживания.

Политические.

В случае, если воздействие негативных факторов не удается устранить по объективным причинам, банк должен предпринять меры, чтобы не допустить причинения ущерба.

В течение 7 дней с момента получения банком информации о завершении зарплатного проекта осуществить прямой контакт с держателями карт типа Standart и Gold и предложить перевести их карты на обслуживание по тарифу для физических лиц. В случае отказа добиться изъятия максимально возможного количества таких карт через администрацию организации. Карты, которые не удалось изъять в течение 14 календарных дней, подлежат блокировке и изъятию по процедурам платежной системы.

В отношении лиц, согласившихся на перевод карт в обычную группу физических лиц, действуют обычные процедуры и правила.