Организации безналичных расчетов

Кредитная организация вправе открывать на имя филиала следующие счета для осуществления расчетных операций с предоставлением ему права распоряжения этими счетами и отражения операций по этим счетам на его балансе:

корреспондентский субсчет подразделения расчетной сети Банка России по месту расположения филиала;

корреспондентские счета в других кредитных организациях и их филиалах;

счета межфилиальных расчетов в головной организации, а также в любом из филиалов кредитной организации.

При этом порядок открытия, закрытия счетов межфилиальных расчетов устанавливается банком самостоятельно, а их открытие и закрытие осуществляется по распоряжению руководителя кредитной организации на основании решения уполномоченного органа управления кредитной организации.

Решая проблемы, связанные с ускорением расчетов, коммерческие банки самостоятельно искали различные пути. Возникла идея создания клиринговых палат (или центров).

Межбанковских клиринг.

Под клирингом понимается система безналичных расчетов за товары, услуги, ценные бумаги, основанная на зачете взаимных требований и обязательств. Межбанковский клиринг, в свою очередь, - это система безналичных расчетов между банками путем зачета взаимных денежных требований юридических лиц.

По решению Центрального банка РФ организацию клиринговых расчетов могут брать на себя небанковские кредитные учреждения или клиринговые организации на основании лицензии, выданной Центральном банком РФ.

Учредителями клирингового учреждения могут быть коммерческие банки, Центральный банк РФ, другие юридические и физические лица, за исключением органов власти, политических организаций, специализированных общественных фондов.

Основными задачами клиринговой организации являются:

- ускорение и оптимизация расчетов между банками и иными кредитными организациями;

- повышение достоверности и надежности расчетов;

- развитие и обеспечение новых форм безналичных расчетов ( чеков, векселей, пластиковых карт и другие);

- наиболее рациональное использование временно свободных ресурсов банков;

- внедрение современных международных технологий, стандартов, протоколов;

- создание современной информационной банковской инфраструктуры;

- надежная многоуровневая защита данных от несанкционированного доступа, использования, искажения и фальсификации на этапах обработки и хранения;

- контроль достоверности данных на всех этапах.

В настоящее время приняты две модели организации клиринговых операций. Первая модель предусматривает проведение клиринга с предварительным депонированием средств на счетах участников взаимозачетов. Согласно второй модели клиринг осуществляется без депонирования средств на счетах участников клиринга.

Клиринг может быть двусторонний, когда засчитываются требования двух банков, и многосторонний, когда в зачетных схемах участвуют три и более банков. При этом главная идея клиринга заключается в том, что только дебетовое сальдо, выявленное на лицевом счете по зачету, должно определенной периодичностью погашаться реальными деньгами, которые передаются в распоряжение клирингового учреждения, и использоваться им для оплаты кредитового сальдо, образовавшегося у других участников клиринга.

Переход к межбанковским расчетам через корреспондентские счета, открытые коммерческим банком в РКЦ, выявил ряд недостатков и проблем в организации расчетов, требующих своего разрешения.

Во-первых, усложнение документооборота, особенности прохождения документов, этапов обработки в условиях большого количества бумажных носителей денежно-расчетной информации приводит к замедлению расчетов, несвоевременному зачислению средств на корреспондентский счет коммерческого банка в РКЦ. Нередки случаи неполного комплектования документов, подлежащих отправке вместе с авизо, утери и разукомплектования документов в процессе пересылки, обработки и сортировки в коммерческих банках и РКЦ.

Во-вторых, наблюдается зачисление денежных средств на корреспондентские счета коммерческого банка без расчетных документов (приложений к авизо). В результате этого средства, зачисленные на корсчет коммерческого банка, не могут быть зачислены последним на расчетные счета своих клиентов из-за невозможности установления принадлежности средств.

В-третьих, происходит случаи несвоевременного проведения по корреспондентскому счету платежей клиентов по вине коммерческого банка, а также несвоевременное зачисление клиентам поступивших в их адрес средств.

В-четвертых, встречается неодновременное отражение в учете коммерческого банка и РКЦ расчетных операций, что приводит к расхождению данных об остатках денежных средств на корсчете в учете коммерческого банка и РКЦ.

В-пятых, слабый уровень технической оснащенности коммерческих банков и РКЦ, необходимость усиления контроля и защиты экономической информации, связанная с появлением фальшивых банковских авизо и клиентских расчетных документов, недостатки в работе учреждений и средств связи являются серьезным препятствиям для решения проблемы ускорения расчетов.

В-шестых, в условиях неустойчивости коммерческих банков, не имеющих достаточного для проведения расчетов кредитового сальдо корсчета, возникает реальная угроза обеспечению непрерывности и своевременности расчетных отношений в региональном и народнохозяйственном аспектах.

В-седьмых, в условиях кризиса надежности комбанков, многие из которых являются проблемными и банкротами, становится проблематичной не только своевременность проведения расчетов, но и сохранность средств клиентов. Поскольку причины банкротства коммерческих банков коренятся в их операциях по кредитованиям, а также с ценными бумагами, предоставляется целесообразным укрепление платежной системы РФ путем создания сети небанковских кредитных организаций типа расчетных палат, специализирующихся исключительно на расчетно-кассовом обслуживании клиентов, либо путем возложения этих функций на разветвленную сеть отделений ЦБ РФ, предвращения его в расчетный центр страны.

Перспектива дальнейшего развития межбанковских расчетов связаны с внедрением электронных денежных расчетов, использованием средств спутниковой связи, автоматизацией и компьютеризацией банковской системы РФ, ее подключением к международным системам межбанковских расчетов. Важным аспектом ускорения материальной ответственности за своевременное осуществление расчетов всех участников расчетного процесса - предприятий, коммерческих банков и РКЦ.

2. Практика организации безналичных расчетов на примере коммерческого банка «Майинский» (ООО) 2.1. Общие положения и организационная структура КБ «Майинский»

Коммерческий банк «Майинский» (общество с ограниченной ответственностью) является кредитной организацией, созданной по решению Общего Собрания его учредителей первоначально в форме Товарищество с ограниченной ответственностью (протокол №1 от 24 октября 1990 года). Коммерческому банку «Майинский» выдана лицензия на осуществление банковских операций Банка России 25 марта 1999года №1134.

Банк осуществляет следующие банковские операции: привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок); размещает указанные в предыдущем абзаце средства от своего имени и за свой счет; открывает и ведет банковские счета физических и юридических лиц; осуществляет расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассирует денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц; выдает банковские гарантии; осуществляет переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк имеет право :

- выдавать поручительство за третьих лиц, предусматривающих исполнение в денежной форме;

- приобретать права требования от третьих лиц исполнение обязательств в денежной форме;

- доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- оказывать консультационные и информационные услуги.

Банк вправе также осуществлять иные сделки в соответствии с законодательством Российской Федерации;

Все перечисленные банковские операции и сделки осуществляются в рублях.

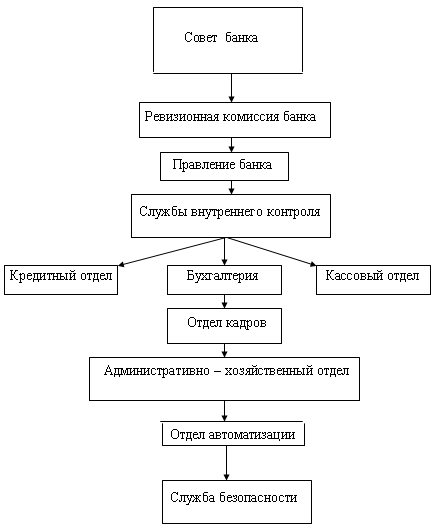

2.1 Организационная структура КБ «Майинский» (ООО)

Общее руководство деятельностью Банка осуществляется Советом Банка на основании предоставленных ему полномочий Общим собранием участников, которые закреплены в п.119 гл.11 «Управление Банком» Устава, а также в Положение о Совете Коммерческого Банка «Майинский» (ООО), утвержденным общим собранием участников (протокол №3 от 21 октября 1999года). Реализация основных задач и направлений, вырабатываемых Советом, проводятся Правлением Банка.

Учредителями банка являются 27 юридических лиц, которые имеют устойчивое финансовое положение, выполняют обязательства перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года, располагают средствами, удовлетворяющим требованиям Банка России, для внесения их в уставный капитал коммерческого банка.

- Увеличение Уставного капитала

- Структуры полученных платежей

- Структура инструментов платежа

- Разнообразие состава участников безналичных расчетов

- Поле деятельности частного сектора.