Американский фокус

Экономика США может восстановиться

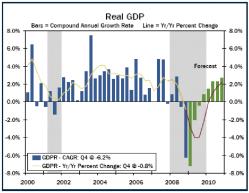

Мы продолжаем ожидать, что четвертый квартал 2008 и первый квартал 2009 года отметят наихудший период текущего спада. Производство, занятость и потребительские расходы, скорее всего, останутся под давлением в течение всего этого и возможно в начале следующего года. В конечном счете, рецессия завершится и мы увидим формирование основания в четвертом квартале 2009 или в первом квартале 2010 года.

Однако, окончание спада не будет означать окончание проблем в экономике. Уровень безработицы, как ожидается, повысится в течение 2010 года, достигнув пика в 10% и больше.

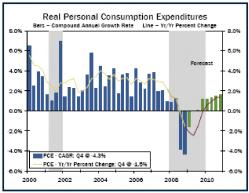

Наш прогноз учитывает влияние предпринимаемых действий по стимулированию экономики. Снижение темпов сокращения рабочих мест обеспечит некоторую поддержку личным доходам в апреле и мае, что поможет сгладить недавние снижения потребительских расходов. Фиксированные инвестиции бизнеса и коммерческое строительство, как ожидается, будут несколько слабее, чем в наших предыдущих прогнозах, отражая недавнее падение

Реальный ВВП США (зеленым - прогноз). промышленных заказов и деловой уверенности. Правительственные расходы также были пересмотрены немного вверх, особенно для второй половины этого года.

Более медленный экономический рост во всем мире проявляется и в сокращении экспорта, и мы теперь ожидаем, что международная торговля уменьшит общий рост экономики в 2009 году на 0.6%. Значительный пересмотр в нижнюю сторону реального валового внутреннего продукта в четвертом квартале также понижает тенденцию роста, и мы теперь ожидаем, что реальный валовой внутренний продукт в 2009 году сократится на 3.3%.

Международный обзор

Мировые центробанки следуют за ФРС

На недавних заседаниях по монетарной политике, Банк Канады, Банк Англии и Европейский центральный банк сократили учетные ставки на 50 базисных пунктов. Центробанки Канада и Великобритании сократили процентные ставки настолько низко, насколько только возможно.

Однако, иностранные центральные банки еще не исчерпали все свои возможности. Например, Банк Англии объявил программу покупок активов, включая покупки правительственных обязательств, что привело к существенному ралли на рынке британских правительственных облигаций. Снижение доходности правительственных обязательств должно помочь также понизить расходы по займам частного сектора.

Банк Канады заявил, что объявит структуру нестандартных мер в апреле. Европейский центробанк, скорее всего, сократит свою учетную ставку и дальше, и может, в конечном счете, взять курс на количественное ослабление.

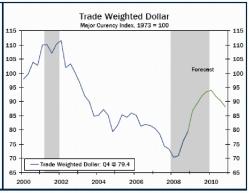

Доллар США повысился (на торгово-взвешенном основании) приблизительно на 20% против других основных валют с прошлого июля. На наш взгляд, укрепление доллара должно продолжиться и далее, потому что признаки стабилизации экономики должны проявиться в Соединенных Штатах прежде, чем они возникнут в большинстве других ведущих экономик.

Однако, поскольку ведущие экономики прекратят сокращаться в конце этого и начале следующего года, основные валюты также должны стабилизироваться. Валюты многих развивающихся стран должны будут в конечном итоге стабилизироваться и начать усиливаться, поскольку инвесторы будут в меньшей степени избегать риска и станут заинтересованы в более высокой доходности, которую предлагают развивающиеся рынки.

Торгово-взвешенный курс доллара (зеленым - прогноз).

Трудный путь к восстановлению

Реальный валовой внутренний продукт, как ожидается, снизится в первом квартала на 7.2% годовых, что станет наибольшим квартальным снижением в течение этого спада. Экономическая активность в первом квартале явно находится в состоянии свободного падения, с резким снижением занятости, уменьшением промышленных заказов и расходами потребителей, остающихся в значительной степени в состоянии ожидания.

Экспорт также заметно ослаб, отражая резкое ухудшение экономики в Японии и многих развивающихся странах Азии.

Учитывая свободное падение экономики, трудно найти какие-нибудь поводы для оптимизма. Даже усилия Федерального Резерва по поддержке экономики выглядят несколько сомнительно, потому что они не включают такие расходы на инфраструктуру, как это многим бы хотелось, и чуть больше направлены на перемещение доходов.

В то время как пакет стимулов в 787 млрд.$ далеко не идеален,мы полагаем, что было бы большой ошибкой считать, что он не обеспечит никакой помощи экономике.

Непосредственным результатом этого пакета стимулов будет сокращение налогов, что оставит некоторые дополнительные средства домохозяйствам, начиная с апреля. В то время как эти дополнительные средства относительно невелики на индивидуальном уровне, они помогут поддержать расходы, когда занятость и доходы резко упали.

Часть дополнительной помощи муниципальным и региональным властям должна начать приносить результаты во второй половине года. Безусловно, эти дополнительные средства не приведут к кардинальному повороту в расходах местных органов власти.

Однако, государственные расходы будут сильнее, нежели были бы без этих стимулов.

Реальные потребительские расходы (зеленым - прогноз).

Казначейство и Федеральная резервная система также обеспечивают некоторую помощь, поставляя ликвидность на финансовые рынки. К сожалению, покупались только казначейские обязательства и высококачественные бумаги, но это все же обеспечивает некоторую помощь.

Ипотечные кредиты доступны по привлекательным процентным ставкам только для покупателей с хорошей кредитной историей и тех, кто может себе позволить внести первый взнос.

Потребительские расходы также получат некоторую выгоду от действий ФРС и Министерства финансов, но недостаточную, чтобы придать расходам положительную динамику в краткосрочной перспективе. Финансирование планов автопроизводителей должно несколько оживиться этой весной, и продажи автомобилей должны чуть повыситься.

Одной из усиливающихся проблем является то, что многие эмитенты кредитных карточек сокращают кредитные линии или отменяют карты для людей со слабыми кредитными историями или живущих в областях, где цены на дома падают.

Даже при этих очевидных вызовах, мы полагаем, что наибольшая часть снижения потребительских расходов уже позади. Наш прогноз подразумевает, что потребительские расходы будут оставаться чрезвычайно устойчивыми в течение второго и третьего кварталов. Однако, стабильность, последующая за тремя кварталами снижения подряд, оставит расходы значительно ниже прошлогодних уровней.

Сильное январское восстановление розничных продаж было просто статистическим артефактом, отражающим резкое снижение расходов в предыдущие месяцы. Ожидается, что по всей стране в этом году закроется около 150.000 ритейлеров (розничных магазинов, авто-дилеров, кафе и т.д.).

Динамика фиксированных инвестиций бизнеса пока не развернулась вниз вслед за потребительскими расходами, но инвестиционные расходы сегодня находятся в состоянии явного отступления. Расходы на оборудование и программное обеспечение резко упали в четвертом квартале

Отношение производственных запасов к продажам на 28.8% годовых и, как ожидается, будут понижаться двузначными темпами каждый квартал 2009г. Компании стремятся привести свои мощности в соответствие с продажами.

До сих пор, сокращения не были достаточно глубокими, поскольку соотношение материальных запасов к продажам увеличивалось, а производительность уменьшалась.

В то время как мы видим, что спад заканчивается, наш прогноз нельзя назвать оптимистичным. Наш прогноз находится в нижней части диапазона большинства экономических прогнозов.

Кроме того, мы ожидаем более слабое восстановление и более высокий уровень безработицы, чем предусматривает консенсус.

Глобальный спад поддерживает доллар

Как показано на диаграмме выше, доллар США остается устойчивым против большинства основных валют. Хотя недавние данные показывают, что американская экономика продолжает сокращаться высокими темпами, рецессия в большинстве ведущих экономик мира является не менее серьезной. Промышленное производство Японии, по существу, оказалось на грани коллапса, снизившись примерно на 25% с октября по январь.

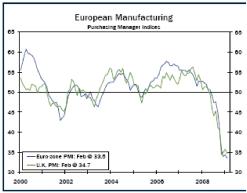

Индексы деловой активности (PMI) в промышленном и сервисном секторах как в Еврозоне, так и в Великобритании оставались в феврале глубоко на территории спада (см. диаграмму ниже).

На фоне подавленной экономической активности основные центральные банки продолжили срезать процентные ставки. Как показано ниже, Банк Канады, Банк Англии и Европейский центральный банк в марте сократили свои ставки на 50 базисных пунктов.

Британские и канадские ставки теперь находятся на столь низком уровне, что монетарным властям необходимо перейти к нестандартным методам для дальнейшего ослабления монетарной политики.

Действительно, Банк Англии объявил на последнем заседании по монетарной политике 5 марта, что он выкупит в банковской системе активов на 75 млрд.фунтов через создание банковских резервов. Другими словами, Банк Англии расширит свой баланс, как это уже сделал Федеральный Резерв. Мало того, что Центробанк купит обязательства частного сектора, он будет также покупать и правительственные обязательства. После объявления этих мер, доходность британских 10-летних правительственных обязательств снизилась приблизительно на 50 базисных пунктов.

Поскольку доходность большинства обязательств частного сектора основывается на спрэде с правительственными обязательствами, ралли на рынке гилтов (гарантированных ценных бумаг) должно помочь уменьшить расходы по займам частного сектора. Банк Канады заявил, что изучает возможности применения нестандартных мер, чтобы обеспечить дополнительные финансовые стимулы, и структура возможных шагов будет объявлена в апреле.

Даже при том, что ЕЦБ сократил учетную ставку до исторического минимума в 1.50%, это самая высокая ставка среди основных центральных банков. На наш взгляд, ЕЦБ должен будет сократить ставки и дальше.

Как было сказано, экономика Евро-зоны остается в состоянии глубокого спада. Кроме того, инфляция должна снизиться и далее - мы прогнозируем, что уровень общей инфляции (CPI) станет отрицательным через несколько месяцев, поэтому, принимая во внимание планирование инфляции, у ЕЦБ нет причин отказаться от дальнейшего сокращения ставок.

При этом, ЕЦБ может предпринять свои собственные нестандартные шаги по ослаблению монетарной политики позже в этом году.

Деловая активность в Евро-зоне (синим) и Великобритании.

Доллар должен усилиться в краткосрочной перспективе

На наш взгляд, доллар должен продолжить усиливаться, по крайней мере, в краткосрочной перспективе. Хотя американская экономика находится в настоящее время в состоянии глубокого спада, предпринятые существенные стимулирующие меры должны привести к стабилизации экономики во втором полугодии. Другие страны, вероятно, несколько отстанут от Соединенных Штатов в процессе восстановления.

Однако, наибольшая часть укрепления доллара, скорее всего, уже произошла. По нашему прогнозу, до конца года доллар повысится примерно на 10% на торгово-взвешенном основании, что составляет приблизительно половину 20%-го укрепления, уже произошедшего с прошлого июля.

По мере того, как начнется восстановление за границей, иностранные валюты должны начать стабилизироваться против доллара в конце этого и начале следующего года. Некоторые валюты могут начать укрепляться против доллара, поскольку подъем американской экономики, скорее всего, будет очень вялым.

Укрепление выглядит вероятным для многих развивающихся валют, которые испытывали давление за последние несколько месяцев. По мере того, как перспективы глобальной экономики начнут проясняться, инвесторы будут более склонными к риску и, соответственно, станут искать более высокую доходность, которую предлагают развивающиеся рынки.

Поскольку иностранный капитал вновь начнет перетекать на развивающиеся рынки, валюты этих стран должны усилиться.