ЧИСТАЯ ТЕОРИЯ СЛИЯНИЙ

Слияния и поглощения. Приобретение одним предприятием ресурсов в виде другого предприятия или его части представляет собой поглощение или слияние, которые являются важной частью функционирования рыночной экономики.

Приобретения, осуществляемые в процессе слияний и поглощений, классифицируются по множеству разных признаков.

Классификация слияний и поглощений по типу сделки. По этой классификации выделяют четыре следующие группы приобретений:

1. Согласованное слияние. Оно осуществляется, когда предприятие А приобретает предприятие В на условиях, рекомендованных руководством предприятия В держателям его акций.

2. Оспариваемое поглощение. Такое поглощение реализуется при помощи предложения о покупке, когда предприятие А делает предложение непосредственно держателям акций предприятия В, минуя руководителей предприятия В, которые могут попытаться оспорить возможную сделку.

3. Отторжение, Оно происходит, когда предприятие А продает ненужное ему подразделение предприятию В.

4. Выкуп управляющими. Он реализуется путем продажи подразделения предприятия его управляющим.

Классификация по отраслевому принципу. По этой классификации выделяют четыре следующие группы приобретений:

1. Горизонтальное слияние. Оно происходит в том случае, когда оба предприятия входят в состав одной отрасли.

2. Вертикальное слияние. Оно имеет место, когда предприятие приобретает предприятие-поставщика или предприятие-покупателя, которые относятся к другим отраслям.

3. Конгломератное слияние. Так называют слияние предприятий разных отраслей, когда между двумя сливающимися предприятиями нет ни горизонтальной, ни вертикальной связи.

4, Смешанное слияние. Так называют слияние, при котором предприятие диверсифицируется с включением элементов двух или трех перечисленных выше классификационных групп.

Мотивы слияний. Мотивы слияний можно классифицировать по трем категориям:

1. Усиление рыночной власти. Тсли два предприятия относятся к одной отрасли, то слияние увеличит рыночную концентрацию и даст образовавшемуся предприятию большую рыночную власть.

Однако рост концентрации не всегда повышает прибыльность.

2. Сокращение рекламных и других расходов на стимулирование сбыта, В результате слияния предприятие получает возможность экономить конкурентные расходы на рекламу и стимулирование сбьиа в тех случаях, когда слияние приводит к объединению производств некоторых продуктов.

3. Выигрыш в эффективности, недоступный в ином случае. При слиянии может наблюдаться синергетический эффект, состоящий в том, что по разным причинам результаты деятельности превышают сумму результатов деятельности предприятий по отдельности.

Синергетический эффект слияний может бьиь обусловлен рядом причин, в том числе причинами, рассмотренными ранее, которые здесь мылишь напомним:

1. Экономия от масштаба.

2. Возможность более эффективно использовать неделимые или свободные ресурсы.

3. Устранение трансакционных издержек при вертикальной интеграции.

Кроме того, синергетический эффект слияний может бьиь обусловлен еще двумя причинами:

4. Экономия в сфере исследований и разработок. Преимущества совместных действий могут возникать из-за экономии от масштаба или лучшего использования свободных ресурсов, а также за счет объединения рисков при крупномасштабных исследованиях и разработках и способности при крупномасштабных работах привлекать лучший исследовательский и инженерный персонал.

5. Экономия при получении финансовых ресурсов: крупные предприятия имеют преимущества в привлечении средств. Обращение к рынку капиталов влечет за собой трансакционные издержки, многие из которых постоянны. Средние издержки, следовательно, будут ниже для больших проектов.

Кроме того, будет обеспечено снижение рисков, что повлечет за собой снижение стоимости привлекаемого капитала.

Преодоление барьеров вхождения в отрасль. Еще одним достоинством слияния является возникающая у предприятия возможность обойти барьер для входа в отрасль, в которую оно хочет проникнуть с целью диверсификации. Альтернатива приобретения предприятия новой отрасли дорогостоящая конкурентная война.

Слияние исключает задержки, связанные с тем, что на планирование и проведение инвестиционной программы в новой отрасли может уйти значительное время и средства, кроме того уменьшается риск. Еще одним преимуществом слияния может бытъ приобретение специфических ресурсов другого предприятия, недоступных для новичка, входящего в отрасль.

АЛЛОКАТИВНЫЕ ПОГЛОЩЕНИЯ

Аллокативные поглощения. Аллокативными называются такие поглощения, которые прибыльны благодаря приносимым ими улучшениям в работу поглощаемого предприятия.

Мотивом для этих поглощений служит последующее повышение рыночной оценки активов поглощенного предприятия.

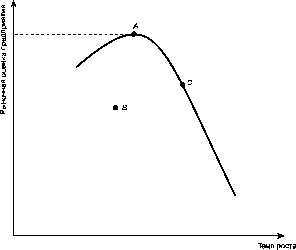

Два типа неэффективности деятельности предприятия. На рис.

7.1 показана кривая, характеризующая взаимосвязь между рыночной оценкой и темпами роста предприятия. Зависимость, представленная кривой, предполагает, что предприятие эффективно использует ресурсы.

Точке А соответствует рыночная оценка ?тзх, которая является оптимальной для предприятия, максимизирующего полезность для держателей акций.

Выделяют два типа неэффективности. Первым типом является столь неэффективная деятельность предприятия, что темпы его роста и прибыльность обеспечивают оценку, находящуюся внутри границы возможностей, например в точке if.

Предприятие могло бы действовать более эффективно и добиться как более высокой рыночной оценки, так и более значительного роста. Такая неэффективность может быть обусловлена разными причинами, например, некомпетентностью руководства или расходами на содержание большого бюрократического аппарата.

Подобные предприятия привлекательны для поглощения, поскольку покупатель может получить выгоду путем устранения неэффективности.

Второй тип неэффективности состоит в следующем. Руководство предприятия может сосредоточиться на обеспечении высоких

Рис. 7.1. Взаимосвязь между рыночной оценкой и темпами роста предприятия

темпов роста и действовать так, что оценка предприятия будет соответствовать точке С. То есть оно эффективно использует ресурсы, но жертвует ради роста рыночной оценкой. В этом случае покупатель может просто понизить темпы роста предприятия, увеличить прибыльность и повысить рыночную оценку до ^ .

Ограничение неэффективности угрозой поглощения. При рассмотрении оценки предприятия фондовым рынком Р. Маррис указывал, что угроза поглощения ограничивает возможности управляющих в отклонении от поведения, максимизирующего прибыль. Возможность поглощения вероятна, если рыночная оценка предприятия ниже максимальной Vmsx.

Угроза поглощения возникает, когда рыночная V ?тях. Но насколько жестким является ограничение, связанное с угрозой потощения?

Допустим, что максимальная оценка курса акций предприятия будет равна V . Если по какой-либо причине предприятие не максимизирует свою прибыль, то в случае эффективного фондового рынка цена акций упадет до V

Если скупщик, стремящийся к поглощению, предложит за них цену р, где V р Е_ах, то держатели акций будут иметь стимул принятъ эту цену, поскольку р V. Затем скупщик улучи гит работу предприятия и поднимет ее оценку на рынке до Fmax, Скупщик получит выигрыш V р на каждую акцию. Если общее число акций п, а стоимость поглощения равна С, то скупка акций прибыльна и поглощение возможно при условии:

п{?ШЯІ-р)С. (7.1)

Чтобы предотвратить поглощение, существующее руководство должно поддерживать величину рыночной оценки предприятия V по крайней мере такой, что п(?тдХ V) С. Тогда любая предлагаемая цена, приемлемая для держателей акцийр V, будет невыгодной для скупщика. Следовательно, защита от поглощения требует, чтобы

ГГтн-СА, (7-2)

где V рыночный курс акций предприятия; ?тах максимальный рыночный курс акций предприятия при эффективной работе и максимизации прибыли; С стоимость усилий по поглощению предприятия; п общее число акций предприятия.

Таким образом, диапазон отклонения от максимальной рыночной оценки ограничивается только стоимостью процесса поглощения. Если стоимость организации поглощения мала, то поглощение может действовать как мощная сила, способствующая максимизации прибыли.

Влияние поведения акционеров на механизм поглощения. Изложенная теория механизма поглощения является слишком упрощенной.

Она быта дополнена С. Гроссманом и О. Хартом, которые указали на необходимость учета влияния поведения акционеров.

Допустим, что предложение о продаже своих акций при поглощении принимается при получении согласия 50% акционеров. Но остальные мелкие держатели акций уклоняются от предлагаемой сделки. Если более 50% акционеров принимают предложение, сделка состоится.

Те, кто согласится продать свои акции, получают за каждую из них цену скупки р и выигрышр V. Но те, кто отклонил предложение, могут теперь получить выигрыш за счет скупщика.

Если скупщик нацелен на прибыль и добьется роста цены акций до V , тогда в наибольшем выигрыше окажутся те акционеры, которые уклонятся от сделки. Их выигрыш может составить

Vmsx V. Но по этой причине многие держатели акций могут отклонить предложение о сделке. Тогда поглощение не состоится. Это может привести к сохранению значительных расхождений меязду ?и ?тах,

Практически эта проблема может быть до некоторой степени преодолена. После удачной сделки скупщик обязательно становится держателем большинства акций. Меньшинство держателей акций составляют те, кто уклонился от сделки в расчете на наибольшую выгоду.

Существует множество различных способов, при помощи которых скупщик акций может произвести перевод богатства от меньшинства держателей акций к большинству. Предположим, скупщику удастся уменьшить курс акций приобретенного предприятия на величину й, при этом имеется т держателей акций, уклонившихся от сделки.

Тогда скупщик за счет md может окупить частъ затрат на поглощение. Скупщик, следовательно, покрывает затраты на поглощение при условии:

(n-m)(Vms},-p)+mdC, (7.3)

где п общее число акций предприятия; т число акций предприятия; ?тях максимальный рыночный курс акций предприятия при эффективной работе и максимизации прибыли; р цена приобретения акций скупщиком; d снижение цены акций относительно максимально возможной после скупки, достигаемое в результате усилий скупщика; С стоимость усилий по поглощению предприятия.

Держатели акций наверняка примут предложение о поглощении, так как они будут в выигрыше, независимо оттого, состоится поглощение или нет, при цене: где шах(Ктах d, V) принимает наибольшее из двух значений

Все держатели акций принимают предложение, и скупщик акций получает прибыть при условии, что

Существуют веские возражения против использования такого механизма, который предполагает искусственное занижение цены акций после поглощения. Меньшинство держателей акций будут бессильны перед действиями скупщика, если они не защищены законом. Возможно также, что держатели акций вложили свои средства в акции предприятия именно в расчете на улучшение его функционирования. Поэтому может оказаться несправедливым, что при осуществлении поглощения их лишат выигрыша, который ожидался.

Поэтому законодательство большинства стран старается оградить от произвола и притеснений меньшинство держателей акций.

Анализ аллокативных поглощений в целом приводит к выводу, что неэффективное использование ресурсов создает явный стимул для поглощения и возможность постоянной неэффективности в результате мала. Но проблема поведения держателей акций может существенно ослабить механизм ограничения неэффективности, связанный с поглощениями.

УПРАВЛЕНЧЕСКИЕ ПОГЛОЩЕНИЯ

Управленческие поглощения. Помимо максимизации прибыли управляющие могут руководствоваться и другими целями. Рыночная оценка и курс акций предприятия способны значительно отклоняться от максимально возможной оценки. Дисциплина фондового рынка по отношению к неэффективным и не максимизирующим прибыль предприятиям может бытъ слабой.

Следовательно, управляющие в широких пределах могут преследовать цели, отличающиеся от установки на максимизацию прибыли. В частности, может ставиться цель максимизации темпов роста.

Это приведет к возникновению нового мотива слияний, делая их частью стратегии роста предприятий, контролируемых управляющими. Поглощения, возникающие при этом, получили название управленческих.

Управленческие поглощения в большинстве случаев не обеспечивают развитие и повышение эффективности экономики. Рост предприятия за счет управленческих поглощений в большинстве случаев не связан с созданием новых производственных мощностей или с повышением эффективности используемых ресурсов.

Ранее был рассмотрен рост предприятия, ограниченный внутренними возможностями. Рассмотрим теперь возможности роста применительно к предприятию, которое занимается поисками путей роста только лишь через поглощение существующих предприятий.

Преимущества роста путем поглощения. Предприятие, растущее за счет слияния, не сталкивается с ограничивающим компромиссом между ростом и прибыльностью. Ему становится доступным множество проектов, не связанных с уменьшением прибыльности Например, предприятие может расширить свою долю на существующем рынке путем приобретения доли других предприятий, уже действующих на этом рынке. Это не приведет к уменьшению нормы прибыли и даже, наоборот, может привести к ее увеличению.

Не возникает каких-либо управленческих проблем, связанных с эффектом Пенроуз. Приобретающее предприятие может сохранитъ прежнее руководство и предоставитъ ему самостоятельность в руководстве делами приобретенного предприятия.

Прибыльность предприятия после поглощения. Существуют три варианта стратегии поглощений, которые могут определять их прибыльность.

Первый вариант не сулит увеличения прибыльности и даже может ее снизитъ. Приобретением является хорошо управляемое предприятие, максимизирующее прибыль и работающее на максимуме функции оценкарост. В этих обстоятельствах предприятие, расширяющееся за счет слияния, должно будет заплатить за поглощаемое предприятие больше рыночной оценки.

Причиной служит то, что приобретающее предприятие, ориентированное на рост, будет оценивать прежде всего активы, продажи приобретаемого предприятия, способствующие увеличению размера покупателя.

Возможно, что ориентированный на рост скупщик располагает более дешевым капиталом и применяет более низкую норму дисконтирования, чем держатели акций, поэтому он оценивает поглощаемое предприятие более высоко. До тех пор пока приобретающее предприятие не должно платитъ намного больше существующей до сделки рыночной оценки, серьезного снижения его прибыльности на будет.

Второй вариант заключается в том, что скуттщик приобретет другое максимизирующее рост предприятие. Такая покупка привлекательна из-за низкой оценки предприятия фондовым рынком Скупщик может затормозить рост приобретенного предприятия, для того чтобы повысить курс его акций и прибыльность.

Это может датъ скупщику возможность повысить прибыльность.

Третий вариант предполагает, что жертвой будет неэффективное предприятие, действующее внутри границы оценкарост. Приобретение может сопровождаться попытками повысить его эффективность идобитъся повышения прибыльности.

Финансирование управленческих поглощений. Скупщик может оплачивать приобретение за счет нераспределенной прибыли или выпустить свои собственные акции в обмен на акции поглощаемого предприятия либо комбинировать эти два способа. Как предложение с оплатой деньгами, так и обмен акциями вызывают дальнейшие сомнения относительно влияния управленческих поглощений на эффективность экономики.

Возможности управленческих поглощений за счет заемных средств ограничены из-за повышенного риска, который существенно повышает цены заемного капитала.

Оплата приобретения может осуществляться за счет денежного потока, превышающего тот, который необходим для финансирования всех прибыльных инвестиционных возможностей предприятия.

Поскольку руководители предприятия не могут эффективно использовать этот денежный поток, то он должен быть направлен на выплату дивидендов. Это максимизирует ценность акций, а также направит денежный поток акционерам, которые, возможно, окажутся более эффективными инвесторами, по сравнению с руководителями предприятия.

Но управляющие могут предпочесть потратить эти средства на неоправданные приобретения. Аргументом в пользу увеличения предприятия и оправдания действий управляющих является то, что наличие избыточных денежных средств может сделать предприятие объектом поглощения.

Это, по существу, является попыткой руководителей предприятия выдать причину за следствие.

При поглощениях, финансируемых за счет обмена акций, цена определяется оценкой акций скупщика и их числом, предложенным в обмен на акцию предприятия, намеченного к поглощению. Чем выше оценка акций скупщика, тем больше активов он может приобрести при прочих равных условиях. То есть предприятие, максимизирующее рост путем приобретения, может стремиться к максимизации оценки своих акций.

Это принципиально отличается от поведения предприятия, максимизирующего свой рост за счет внутренних источников.

Защита от поглощения. Управляющие в развитых странах, в особенности в США, разработали множество мер предотвращения поглощения своих предприятий.

Наиболее распространенной защитой от поглощения является отравленная пилюля. Этот термин обозначает целый ряд приемов. Один из них состоит в приобретении нежелательных активов.

Например, могут быть приобретены акции предприятия, которые есть и у предполагаемого скупщика. Это может создать для скупщика проблемы с антимонопольным законодательством.

Другое средство защиты от поглощения полупило название от-пугиватель акул. Оно сводится к внесению в устав предприятия специальных условий, например, таких, как обусловленные фактом поглощения большие выплаты сотрудникам

Распространенной стратегией является политика выжженной земли, когда намеченное к присоединению предприятие ничего не оставляет удачливому скупщику, например, можно создать крупную задолженность или распродать ключевые активы

СТЯЖАТЕЛЬСКИЕ ПОГЛОЩЕНИЯ

Стяжательские поглощения. Цены акций на фондовом рынке могут значительно отклоняться от их фундаментальных значений, что породило еще один стимул для поглощения.

Скупщик находит предприятие, недооцененное рынком Он может приобрести это предприятие и держать его акции до тех пор, пока оценка их фондовым рынком не поднимется. Скупщик получит доход без необходимости производить какие-либо изменения в работе предприятия.

Т акие поглощения назвали стяжательскими поглощениями. В отличие от аллокативных поглощений, они не могут быть экономически эффективными, так как включают только перераспределение, а не создание богатства.

Затраты на организацию поглощения оказываются для экономики чистыми потерями.

Ограничения возможностей стяжательского поглощения. Предполагается, что скупщик, нашедший недооцененное предприятие, может купить его относительно дешево.

Но это не всегда возможно.

Пусть рыночная ценность поглощаемого предприятия равна V Скупщик должен предложить за него цену р, которая привлекательна для держателей акций: р V. Истинная ценность акций, известная скупщику, существенно выше и равна Стах. Скупщик получает прирост капитала величиной Vmsx~р.

Предположим для простоты, что не существует проблемы поведения собственников акций, которая рассмотрена ранее. Будут ли держатели акций с рациональными ожиданиями продавать их по цене р?

Анализ показывает, что рациональные держатели акций не станут их продавать, если единственной причиной поглощения является недооценка акций рынком Предложение цены р указывает рациональным держателям акций, что у скупщика есть информация о недооценке акций фондовым рынком Справедливая оценка превышает цены скупщика р. Поскольку этот анализ справедлив для любого значенияр V, чистые стяжательские поглощения не могут произойти в условиях рациональных ожвданий.

Отсутствие возможностей для совершения сделок определяется предположением о том, что единственной целью скупщика является использование недооценки поглощаемого предприятия держателями акций. Осознание акционерами ценности предприятия ведет к отказу от продажи акций.

Но известны и другие мотивы слияний и поглощений, охарактеризованные ранее. Слияния могут приводить как к повышению, так и к снижению курсов акций.

Поэтому держатели акций, поступая рационально, могут и принять предлагаемую цену. Таким образом, стяжательские поглощения могут состояться.

Но если предлагаемая ценар V, то весьма вероятно, что рациональные держатели акций будут пересматривать свою оценку предприятия в сторону повышения, так как предложение может быть стяжательским. Чем с большей вероятностью предполагаются другие причины слияний, тем меньше будет оснований для такого пересмотра оценки предприятия.

Роль стяжательских поглощений в функционировании фондового рынка. Изложенное позволяет полагать, что при неопределенности относительно характера поглощения недооценка акций в некоторой степени может бытъ использована скупщиками. Это совсем не означает, что неправильная оценка не останется таковой длительное время, так как поглощение может быть дорогостоящим и рискованным, и, правильно это или неправильно, оно может быть отвергнуто как происходящее не в интересах держателей акций поглощаемого предприятия.

Однако это означает, что деятельность скупщиков может привести к снижению размера неверных оценок и повышению эффективности фондового рынка.

КОНГЛОМЕРАТНЫЕ СЛИЯНИЯ

Конгломератные слияния. Исследования слияний, происходивших во второй половине XX в., показывают, что большая часть слияний до 80% могут быть классифицированы как конгломератные. Значительная часть рассмотренных выше видов слияний могут одновременно представлять собой конгломератные слияния.

Напомним, что конгломератным называют слияние предприятий разных отраслей.

Снижение риска при слиянии. Традиционно предполагается, что стимулом для конгломератного слияния, отражающим реальный выигрыш синергетического толка, является снижение риска. Риск это вероятность отклонения величины фактического дохода от величины ожвдаемого; чем изменчивее и шире диапазон колебаний возможных доходов, тем выше риск, и наоборот.

Риск связан с тем, что суждения об ожвдаемом доходе основываются на ограниченной информации о будущих событиях. Риск порождается изменчивостью множества факторов рыночной среды.

Риск может измеряться коэффициентом вариации дохода предприятия:

l = o/W, (7.7)

где I коэффициент вариации дохода предприятия; о среднеквадратичное отклонение дохода предприятия; W ожидаемый доход предприятия.

Рассмотрим изменение риска при слиянии предприятий А и В. До слияния предприятие А имело доход WA, среднеквадратичное отклонение дохода о4, коэффициент вариации дохода предприятия а_4 / Wx Предприятие В имело доход W?, среднеквадратичное отклонение дохода о?, коэффициент вариации дохода предприятия o?/WF После слияния образуется предприятие С, ожидаемый доход которого составит сумму доходов предприятий А и В:

W=WA+ WF (7.8)

При сложении доходов дисперсия их суммы определяется как:

о2с = о2а+о2в+2гоаоб, (7.9)

где о_4, с? и ос среднеквадратичные отклонения доходов предприятий А, В и образованного после слияния предприятия С; г коэффициент корреляции доходов предприятий А и В.

С учетом выражений (7.7), (7.8) и (7.9) коэффициент вариации дохода предприятия С определится как:

sic2, + о2,+2^,0,

С ITj+W,

Пусть до слияния предприятия А и В, имели доход W, среднеквадратичное отклонение дохода о, коэффициент вариации дохода с/IV. Между доходами предприятий не было корреляционной связи: г = 0. Тогда коэффициент вариации дохода предприятия, образованного после слияния, составит:

(7.11)

j Ja2+a2+2ra2 1 q

с_ W + W

Из выражений (7.10) и (7.11) следует, что при г 1 коэффициент вариации дохода предприятия, образованного после слияния, будет меньше, чем коэффициенты вариации доходов предприятий, участвующих в слиянии.