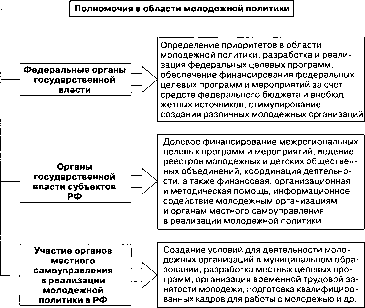

Муниципальный заказ

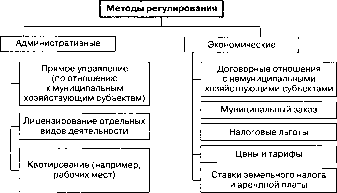

Особую значимость в последнее время приобрело муниципальное регулирование тарифов на жилищно-коммунальные услуги. Проводимая в России реформа ЖКК предполагает, что в перспективе каждый житель должен полностью оплачивать все услуги по содержанию и коммунальному обслуживанию своего жилища с учетом выплат по жилищным субсидиям.

Однако конкретные сроки достижения этой цели неясны и неоднократно отодвигались решениями федеральных органов.

При выработке механизма регулирования тарифов на жилищно-коммунальные услуги следует учитывать следующие факторы.

Во-первых, целесообразно на некоторые жилищные услуги устанавливать не единый тариф по всей территории муниципального образования, а дифференцировать его в зависимости от планировки квартир, высоты потолков, уровня благоустройства, изношенности дома, района расположения и т. п. Тем самым большую плату будут вносить обладатели престижного жилья. Естественно, для установления подобной дифференциации расценок требуются е серьезные исследования.

Во-вторых, льготы следует предоставлять не поставщикам, а потребителям жилищно-коммунальных услуг, причем адресно. Предоставление льготы, например, теплоснабжающей организации при пониженном тарифе на теплоэнергию означает, что местный бюджет за счет собранных налогов дотирует всех потребителей теплоэнергии, независимо от их жизненного уровня, причем наибольшую выгоду получат как раз те, у кого больше жилплощадь, т. е. состоятельные слои населения.

Некоторые возможности имеет муниципальная власть и в регулировании цен на потребительском рынке. Инструментами такого регулирования могут быть установление предельных торговых надбавок на реализацию отдельных наиболее важных видов продовольствия, организация муниципальных рынков с пониженными ставками арендной платы и др.

В ряде муниципальных образований устанавливаются предельные цены на реализацию наиболее значимых продуктов (например хлеба).

Вопросы для самоконтроля

1. В чем заключается взаимосвязь между налогами, ценами и тарифами на муниципальные услуги?

2. Каковы возможности органов местного самоуправления в вопросах налогового регулирования?

3. Каковы возможности органов местного самоуправления в вопросах регулирования тарифов на муниципальные услуги?

4. В чем состоит специфика формирования тарифов на жилищно-коммунальные услуги?

Муниципальный заказ. Роль муниципального заказа в экономике муниципального образования

Система муниципального заказа служит одним из самых важных регуляторов экономических процессов на муниципальном уровне. Зачастую понятие муниципального заказа трактуется достаточно узко как способ конкурсной закупки отдельных видов материальных ресурсов для муниципальных нужд либо (реже) для оказания некоторых муниципальных услуг.

С такой трактовкой согласиться нельзя. Через муниципальный заказ должны проходить вся продукция, закупаемая для муниципальных нужд, и все бюджетные муниципальные услуги, оказываемые как муниципальными, так и иными исполнителями.

В этом смысле муниципальный заказ следует рассматривать как идеологию формирования и исполнения расходной части местного бюджета, как элемент системы управления финансовыми ресурсами муниципального образования.

К сожалению, во многих муниципальных образованиях конкурсное размещение муниципального заказа является скорее исключением, чем правилом. Нет единой службы, ответственной за организацию муниципального заказа.

Каждое структурное подразделение администрации самостоятельно ищет поставщиков необходимой ему продукции и услуг или работает с ранее известными (знакомыми) поставщиками, не имеет достаточной информации о конъюнктуре цен и качественных характеристиках продукции данного поставщика в сравнении с аналогами. За счет этого местные бюджеты теряют значительные средства.

В Бюджетном кодексе РФ используются термины муниципальный контракт и муниципальный заказ.

Муниципальный контракт это договор, заключенный органом местного самоуправления, бюджетным учреждением, уполномоченным органом или организацией от имени муниципального образования с физическими и юридическими лицами в целях обеспечения муниципальных нужд, предусмотренных в расходах местного бюджета.

Муниципальный заказ это совокупность заключенных муниципальных контрактов на поставку товаров, производство работ, оказание услуг за счет средств местного бюджета.

Предметом муниципального заказа служат работы по благоустройству территории, строительство, реконструкция и капитальный ремонт дорог, строительство и ремонт объектов социальной инфраструктуры, поставка горюче-смазочных материалов для муниципальных нужд, переработка и утилизация отходов, содержание, обслуживание, текущий и капитальный ремонт жилищного и нежилого муниципального фонда, инженерных сетей, производство отдельных видов продукции для муниципальных нужд, производство товаров народного потребления, в первую очередь для детей и малоимущих граждан, оказание иных услуг, необходимых для удовлетворения бытовых и социально-культурных потребностей населения. С помощью муниципального заказа могут решаться различные задачи: снижение затрат на отдельные виды товаров и услуг, адресное предоставление услуг гражданам, нуждающимся в социальной поддержке, приоритетное развитие отдельных видов услуг, объемы которых по разным причинам не регулируются рыночными механизмами, сокращение сроков исполнения и обеспечение качества предоставляемых услуг.

Объем муниципального заказа и сферы его применения должны выбираться с учетом реально имеющихся ресурсов и приоритетов в решении отдельных задач. Принципы осуществления муниципального заказа:

¦ жесткий контроль за размещением контрактов;

¦ экономия бюджетных средств;

¦ соблюдение свободы конкуренции.

Процесс формирования и исполнения муниципального заказа

В разных муниципальных образованиях могут использоваться разные схемы формирования и исполнения муниципального заказа. Этот процесс (рис.

6.7.1) чаще всего включает четыре этапа.

IV этап

15 % и свести к минимуму факты коррупции при распределении муниципальных контрактов.

Способы размещения муниципального заказа

В мировой и отечественной практике используются следующие способы размещения муниципального заказа (рис. 6.7.2).

мажорные (чрезвычайные) обстоятельства: наводнения, пожары, разрушение муниципальных объектов;

¦ из-за невыполнения требований конкурса все заявленные на конкурс предложения отклонены.

Бесконкурсное размещение муниципального заказа используется в основном при выполнении работ местными монополистами или неразвитости конкурентной среды.

Администрация муниципального образования должна подготовить методическое обеспечение муниципального заказа, т. е. выбрать и обосновать форму проведения мероприятий по отдельным контрактам, установить критерии отбора исполнителей.

К потенциальным исполнителям муниципальных контрактов в зависимости от их характера могут быть предъявлены следующие требования. Исполнитель должен иметь необходимые профессиональные знания и квалификацию, финансовые средства, оборудование и другие материальные возможности, опыт и положительную репутацию, быть надежным, обладать необходимыми трудовыми ресурсами для выполнения муниципального контракта, исполнять обязательства по уплате налогов в бюджеты всех уровней, не должен быть неплатежеспособным, находиться в процессе ликвидации (для юридического лица), быть признан несостоятельным (банкротом).

Поставщиком не может являться организация, на имущество которой наложен арест и (или) экономическая деятельность которой приостановлена.

Особенности организации муниципального заказа в социальной сфере

Методы муниципального заказа стали распространяться и на отдельные социальные услуги, в первую очередь в медицинском обслуживании и образовании. Исходя из наличия бюджетных средств, органы местного самоуправления определяют объем медицинских, образовательных и других социальных услуг, которые они в состоянии профинансировать, и на этот объем заключают договоры (контракты) с соответствующими муниципальными, государственными или частными учреждениями. Так появился термин муниципальный социальный заказ.

В некоторых городах этот заказ стал основной формой управления муниципальными учреждениями со стороны местной администрации.

Так, в Новосибирске действует положение о муниципальном социальном заказе. С его помощью решается несколько задач:

¦ осуществляется правовое и бюджетно-финансовое закрепление обеспечения социальных программ;

¦ повышается эффективность использования средств, выделяемых на решение социальных вопросов;

¦ увеличивается прозрачность финансирования социальной сферы, т. е. расходование бюджетных средств на эти цели становится открытым для контроля со стороны общественности;

¦ обеспечивается возможность конкуренции в оказании социальных услуг и др.

Технология выдачи муниципального социального заказа состоит в следующем. Органы местного самоуправления, зная актуальные проблемы в социальной сфере, объявляют в прессе конкурс проектов, решающих ту или иную проблему. Заказчиком выступает местная администрация.

Исполнителем (подрядчиком) могут выступать организации всех форм собственности.

Критерии отбора наиболее эффективного социального проекта определяет заказчик. Среди них могут быть:

¦ организационная самостоятельность исполнителя;

¦ наличие опыта в направлении конкурсного вида социальной деятельности или объекта социального заказа;

¦ уровень проектной проработки мероприятий, связанных с выполнением конкретного социального заказа.

В случае неисполнения (некачественного исполнения) контракта социального заказа муниципальные органы вправе требовать возмещения ущерба от исполнителя.

Организация управления муниципальным заказом

В большинстве муниципальных образований размещение муниципального заказа производится децентрализованно, т. е. каждое структурное подразделение администрации самостоятельно изыскивает поставщиков необходимой продукции (в пределах выделенных бюджетных средств) и заключает муниципальные контракты. Однако в администрациях ряда городов для организации работ по муниципальному заказу созданы специальные структурные подразделения.

Создание такой службы позволяет экономически грамотно рассматривать и сопоставлять предложения, поступающие от потенциальных исполнителей и отраслевых структурных подразделений администрации, проводить единую политику в сфере муниципального заказа, организовывать конкурсы, подписывать контракты на весь объем муниципального заказа, осуществлять контроль за их выполнением.

В последнее время активно развивается система организации муниципальных закупок через Интернет, что позволяет расширять географию поставщиков и экономить бюджетные средства.

Вопросы для самоконтроля

1. Что такое муниципальный заказ и муниципальный контракт?

2. Что может быть предметом муниципального заказа?

3. Каковы основные этапы формирования и размещения муниципального заказа?

4. Каковы основные способы размещения муниципального заказа?

5. В чем преимущества централизованного управления муниципальным заказом перед децентрализованным?

Система муниципальных финансов. Финансовые ресурсы местного самоуправления и их классификация

Правовые основы и принципы организации муниципальных финансов изложены в главе 1. В настоящем разделе рассматриваются вопросы формирования и расходования финансовых ресурсов местного самоуправления, в разделе 6.9 будут рассмотрены технологии и инструменты управления муниципальными финансами.

В Европейской Хартии о местном самоуправлении изложены следующие принципы обеспечения самостоятельности и достаточности местных бюджетов:

¦ достаточность собственных финансовых средств и их соразмерность предоставленным полномочиям;

¦ свобода распоряжения этими средствами при осуществлении своих функций;

¦ поступление хотя бы части финансовых средств местного самоуправления за счет местных сборов и налогов;

¦ защита более слабых органов местного самоуправления за счет процедур финансового выравнивания;

¦ предоставление субсидий не должно идти в ущерб выбора политики органов местного самоуправления.

В России эти принципы соблюдаются не полностью, особенно в части достаточности собственных финансовых средств, их соразмерности предоставленным полномочиям, размера местных налогов и сборов и свободы распоряжения финансовыми средствами.

Финансовые ресурсы местного самоуправления классифицируются по различным признакам:

¦ налоговые и неналоговые (к неналоговым относятся доходы от использования муниципального имущества и предоставления муниципальных услуг);

¦ собранные на территории муниципального образования и полученные от других уровней бюджетной системы в порядке бюджетного регулирования;

¦ законодательно закрепленные (собственные) и полученные от государства целевым назначением (субвенции) для выполнения отдельных государственных полномочий;

¦ принадлежащие муниципальному образованию и заемные;

¦ входящие в состав муниципальной казны и принадлежащие муниципальным предприятиям и учреждениям.

Для обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в Российской федерации введена единая бюджетная классификация, установленная Федеральным законом О бюджетной классификации РФ. Органы местного самоуправления (как и органы представительной власти субъектов РФ) вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Федеральный закон 2003 г. разграничил источники доходов и расходные полномочия между муниципальными образованиями разных типов (поселениями, муниципальными районами и городскими округами), установил принципы выравнивания уровня бюджетной обеспеченности муниципальных образований и процедуры финансирования отдельных государственных полномочий, передаваемых органам местного самоуправления. Конкретные перечни и ставки налоговых платежей, поступающих в бюджеты муниципальных образований разных типов, подлежат определению при корректировке Бюджетного и Налогового кодексов РФ.

Доходы местных бюджетов

Источники доходов местных бюджетов показаны на рис. 6.8.1.

коммунальное хозяйство, образование и здравоохранение. В некоторых муниципальных образованиях на эти три статьи расходуется до 75-80 % бюджетных расходов.

В перспективе структура расходов будет меняться. В частности, будут сокращаться расходы на финансирование жилищнокоммунального комплекса в связи с передачей бюджетных средств на эти цели от жилищно-эксплуатационных организаций к гражданам, причем выплата жилищных субсидий будет финансироваться через федеральный бюджет и бюджеты субъектов РФ.

Расходы на образование и здравоохранение будут сосредоточены в бюджетах муниципальных районов и городских округов, а расходы на финансирование образовательного процесса, включая заработную плату педагогических работников, передаются на уровень субъектов РФ.

В бюджете текущих расходов могут выделяться защищенные статьи, по которым сокращение расходов недопустимо ни при каких обстоятельствах. К таким статьям обычно относятся расходы на заработную плату, оплату коммунальных и транспортных услуг бюджетных организаций, питание в бюджетных учреждениях (больницы, детские учреждения и др.), медикаменты, выплату пособий и компенсаций и пр.

Средства бюджета развития расходуются на капитальное строительство, капитальный ремонт и иные инновационные мероприятия. В условиях экономического кризиса и дефицита средств на текущие расходы большинство муниципа-

литетов сегодня не в состоянии сформировать бюджет развития и все имеющиеся у них средства направляют на неотложные текущие нужды. Но и в экономически благополучных странах прямые бюджетные расходы на цели развития обычно невелики, и основная доля средств формируется за счет муниципальных займов.

Возможные пути сокращения расходов местных бюджетов показаны на рис. 6.8.3.

доноры, которые вносят основной вклад в формирование консолидированного бюджета субъекта РФ. Для них становится выгодным иждивенчество и невыгодным наращивание собственной доходной базы, ибо это приводит к сокращению дотаций в следующем году.

Поэтому размер консолидированного бюджета субъекта РФ не растет, и с каждым годом становится все труднее обеспечивать финансирование действительно дотационных территорий.

Другим фактором несбалансированности и неустойчивости местных бюджетов является возложение на них ряда государственных полномочий, финансируемых крайне неудовлетворительно или вовсе не финансируемых.

Федеральный закон 2003 г. устанавливает принципиально иной механизм выравнивания уровня бюджетной обеспеченности муниципальных образований и четко определяет порядок финансирования передаваемых органам местного самоуправления государственных полномочий, исключая возможность появления нефинансируемых мандатов. Эти вопросы относятся не к сфере муниципального управления, а к вопросам политики государства по отношению к местному самоуправлению и были рассмотрены в главе 1.

Вопросы для самоконтроля

1. От чего зависит потребность муниципального образования в финансовых средствах?

2. Каковы источники доходов местных бюджетов?

3. За счет чего можно увеличивать доходы местных бюджетов?

4. Каковы основные направления (статьи) расходов местных бюджетов?

5. Какие существуют способы сокращения расходов местных бюджетов?

6. Каковы причины образования и источники покрытия дефицита местных бюджетов?

Управление муниципальными финансами. Муниципальная финансовая политика

Муниципальное образование заинтересовано в эффективном использовании своих финансовых ресурсов, в разумном, не подавляющем деловую активность увеличении доходов бюджета и экономном расходовании бюджетных средств.

Совокупность целей и методов эффективного использования финансовых ресурсов муниципального образования в интересах населения составляет суть муниципальной финансовой политики.

Цели и основные инструменты муниципальной финансовой политики представлены на рис. 6.9.1.

Система целей муниципальной финансовой политики логически вытекает из общей задачи обеспечения финансовыми средствами исполнения собственных полномочий муниципального образования, его комплексного и устойчивого социально-экономического развития, а также исполнения государственных полномочий, возложенных в установленном порядке на данное муниципальное образование.

Рассмотрение бюджета в представительном органе обычно происходит в два или три этапа (чтения).

На первом этапе проект бюджета рассматривается в комитетах и комиссиях, а затем на заседании представительного органа, где заслушивается бюджетное послание главы администрации. После этого бюджет принимается в первом чтении, т. е. согласовываются его основные параметры. Для рассмотрения возможных разногласий по проекту между администрацией и представительным органом создается согласительная комиссия.

Проект бюджета, принятый в первом чтении, публикуется в средствах массовой информации для всенародного обсуждения.

На втором этапе собираются и анализируются мнения и предложения населения и общественных организаций по проекту бюджета проводятся публичные слушания по проекту и работает согласительная комиссия. По итогам ее работы администрация корректирует проект бюджета и повторно вносит его в представительный орган.

Если разногласия удалось преодолеть, бюджет утверждается представительным органом во втором чтении.

Третий этап требуется, если голосование во втором чтении не дало результата. На этом этапе продолжается работа сргласительной комиссии, после чего бюджет утверждается в третьем, окончательном чтении.

Если к началу финансового года бюджет не будет утвержден, то финансирование бюджетных расходов осуществляется ежемесячно в размере {/п фактических расходов бюджета предыдущего года. Поскольку этот порядок существенно осложняет процесс финансирования, администрация и представительный орган заинтересованы в том, чтобы преодолеть разногласия и утвердить бюджет к началу финансового года.

Исполнение утвержденного бюджета осуществляется администрацией в строгом соответствии с бюджетной росписью по статьям расходов, которая доводится до сведения всех распорядителей и получателей бюджетных средств.

В процессе исполнения бюджета может возникнуть необходимость в перераспределении бюджетных средств по статьям расходов. В положении о бюджетном процессе должно быть указано, в каких пределах администрация имеет право производить такое перераспределение самостоятельно. В случае превышения этого предела администрация должна внести на утверждение представительного органа предложения о внесении изменений в утвержденный бюджет.

Если в процессе исполнения бюджета происходит снижение ожидаемого объема поступлений в бюджет не более чем на 10 %, администрация вправе ввести режим сокращения расходов бюджета (секвестр). Если снижение доходов составляет более 10 % от утвержденной суммы, администрация вносит в представительный орган предложения о внесении изменений в бюджет.

Не реже чем один раз в квартал администрация представляет на рассмотрение представительного органа информацию о ходе исполнения бюджета. Контроль за исполнением бюджета осуществляет контрольный орган муниципального образования, который информирует представительный орган о выявленных нарушениях.

Годовой отчет об исполнении бюджета представляется администрацией на утверждение представительного органа в сроки, установленные положением о бюджетном процессе. При обнаружении несоответствия исполнения бюджета утвержденным параметрам представительный орган имеет право не утверждать отчет и обратиться в органы прокуратуры для проверки обстоятельств нарушения бюджета и привлечения к ответственности виновных должностных лиц.

Казначейское исполнение местных бюджетов

Бюджетный кодекс РФ установил обязательность казначейского исполнения бюджетов всех уровней, включая местные.

Существовавшая (а во многих случаях еще существующая) система исполнения местных бюджетов предусматривает последовательное перечисление бюджетных средств на оплату закупаемой продукции и бюджетных услуг со счета финансового органа муниципального образования на расчетные счета заказчиков продукции и услуг распорядителей бюджетных средств, а затем с их счетов на расчетные счета поставщиков продукции и исполнителей услуг. Перечисление осуществляется через соответствующие банки.

Поскольку перечисленные участники бюджетного процесса могут хранить свои расчетные счета в разных банках, этот процесс занимает много времени, в течение которого финансовые средства замораживаются. Следствием такой схемы являются:

¦ отсутствие прозрачности в исполнении местного бюджета;

¦ неэффективный контроль за целевым использованием бюджетных средств;

¦ отсутствие оперативной информации о произведенных расходах, что затрудняет расчет необходимых заемных средств;

¦ нерационально большой уровень средних остатков бюджетных средств на счетах коммерческих банков и т. п.

Казначейское исполнение бюджета характеризуется тем, что все расчеты с поставщиками продукции и исполнителями услуг производятся на основе принципа единства кассы с единого счета, на который поступают все доходы бюджета. Главные цели перехода на казначейское исполнение бюджета установление оперативного контроля над целевым использованием бюджетных средств и ходом исполнения бюджета, сокращение сроков прохождения платежей, повышение точности планирования и обоснованности использования средств за счет централизованного управления финансовыми потоками.

Основными результатами казначейского исполнения бюджета должны стать:

¦ обеспечение контроля целевого использования бюджетных средств;

¦ обоснованное планирование смет расходов;

¦ получение оперативной информации о состоянии бюджетных счетов в разрезе учреждений, отраслей, статей расходов;

¦ оптимизация бюджетных потоков.

В результате введения казначейского исполнения бюджета распорядители расходов отделены от получателей; потоки доходов и расходов централизованы и оптимизированы, обеспечивается гибкое маневрирование ресурсами. Практический опыт показал, что с введением казначейского исполнения бюджета исключается возможность нецелевого использования бюджетных средств, а их экономия за счет ускорения оборота составляет до 10-15 %.