Куда заводит неполная информация

Теперь бюрократия. Исследователи из Гарвардской медицинской школы подсчитали, что административные издержки американской системы, частные и государственные, превышают $1000 на человека. Другими словами, если сложить все налоги, страховые премии и личные расходы, средний американец тратит на докторских секретарш и всё такое столько же, сколько граждане Сингапура или Чехии на медицинское обслуживание вообще.

Результаты работы системы здравоохранения в обеих странах очень близки к показателям США: ожидаемая продолжительность жизни и ожидаемая продолжительность здоровой жизни (показатель, позволяющий отличать долгую здоровую жизнь от долгой жизни, омрачённой годами тяжёлой инвалидности) в Чехии чуть ниже, а в Сингапуре немного выше, чем в США. Затраты на бюрократию в США в три раза выше, чем в канадской системе здравоохранения ($307 на человека), которая работает гораздо эффективнее.

Наконец, неполный охват. Страховка обычно привязана к рабочему месту, что снижает эффективность рынка труда; из боязни остаться без страховки работники не увольняются, пока не найдут новое место. Хуже того, 15% граждан вообще не имеют никакой страховки.

Это была бы удивительная новость для самой богатой экономики мира, если бы об этом уже не причитали на протяжении стольких лет. Сравните с Германией, где страховки нет лишь у 0,2% населения, или Канадой и Британией, где государство заботится обо всех.

Если принять во внимание всё, что мы узнали от Джорджа Акерлофа с его лимонами, то в проблемах американской системы медицинского обслуживания нет ничего удивительного. Можно ли ожидать от системы частного добровольного страхования полноты охвата? Люди с более насущными, чем медицинская страховка, потребностями (например, молодая беднота, у которой денег мало, а вероятность серьёзно заболеть невелика) не станут страховаться.

В результате страховые компании, чтобы покрыть расходы, увеличивают премию для среднего клиента, отпугивая всё больше и больше людей. Рынок не разваливается окончательно, как в канонической истории о лимонах; отчасти он выстоял потому, что многие люди сильно беспокоятся о своих расходах на лечение и готовы выложить за страховку значительно больше той премии, какая может считаться справедливой.

Исход страхователей прекращается, но только когда многие уже ушли.

Зная доводы Спенса и Стиглица, мы вправе ожидать, что страховщики постараются обойти проблему лимонов, но это будет весьма затратно. Так, страховые компании пытаются отслеживать риски, поведение и расходы клиентов, что ложится на систему тяжким бюрократическим грузом.

Другое следствие неуклюжая привязка страховки к месту работы. На первый взгляд, нет никаких причин на то, чтобы к рабочему месту прилагалась именно страховка, а не служебное жильё или бесплатное питание.

Работники часто вынуждены платить за страхование, привязанное к месту работы. Из-за этого страховку покупают и

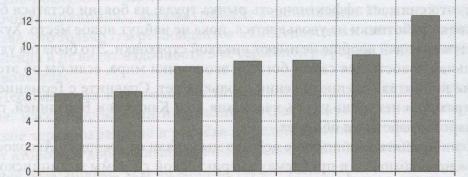

График 5.1. США тратят на медицинское обслуживание больше всех.

Великобритания Япония Италия Германия Франция Канада США

Источник: Cutler 2002.

самые здоровые члены общества, что предотвращает распад рынка. Но это решение обходится недёшево: страховой план выбирает не бенефициар, стремящийся подобрать оптимальный полис по правильной цене, а менеджер по персоналу, у которого другие приоритеты; в частности, последний рад облегчить себе жизнь, закупая полисы по принципу один размер для всех.

В итоге ещё больше средств тратится впустую.

Не следует сваливать все недостатки американской системы на проблему Акерлофа. И без внутренней информации страхование проблематично, поскольку пациенты не всегда могут выбирать себе лечение.

Когда оплату счёта берёт на себя страховщик, выбор подходящего лечения всегда является в известной степени предметом переговоров. Если вы просите кого-то заплатить за ваше лечение, не удивляйтесь, если получите не совсем то, что выбрали бы сами.

Тем не менее поразительно, что такие определяющие характеристики частного медицинского страхования, как неполный охват, неэффективность и высокие издержки, это именно то, что можно было бы предсказать для этой системы, вооружившись одними лишь теоретическими моделями Акерлофа, Спенса и Стиглица.

Куда заводит неполная информация

Проблема лимонов (или, на жаргоне экономистов, неблагоприятного отбора), когда внутренняя информация уничтожает рынок, поскольку неосведомленные покупатели не готовы платить за неочевидное качество товара, это один из примеров более общей проблемы внутренней информации (на жаргоне асимметричной информации). Внутренняя информация также порождает неприятности, известные как моральный риск или риск безответственности.

Идея проста: если вы компенсируете расходы людей, когда с ними случается что-то плохое, они становятся беспечными.

Если мой автомобиль застрахован от кражи, я буду парковаться везде, где найду место, даже на пустынной улице, которая отнюдь не выглядит безопасной. Если страховка не покрывает кражу, я, пожалуй, предпочту заплатить чуть больше за охраняемую стоянку.

Если государство будет платить мне пособие по безработице, когда меня уволят, я не буду так спешить с поисками новой работы, как если бы я остался вообще без источников дохода. Если деньги на моем счету застрахованы от банкротства банка, зачем мне выяснять, надежен ли он?

Риск безответственности неизбежная проблема реальной экономики. И поскольку страховые компании (да и все мы) не в силах полностью избежать этого риска, можно предпринять шаги по его снижению. К примеру, страховые компании не страхуют от увольнения или беременности, что весьма досадно. Было бы просто чудесно иметь такую страховку, ведь и то и другое нетрудно устроить. На свете много людей, желающих уйти с работы или завести детей, и они бы с удовольствием приобрели полис, который сопровождает претворение этих планов в жизнь щедрыми выплатами.

Этот риск безответственности мешает развитию рынка частного страхования от безработицы.

С другой стороны, государственное страхование от безработицы все же существует, невзирая на моральный риск. Очевидно, что пособия по безработице стимулируют безработицу, хотя говорить об этом и не принято. Но если бы государство отменило пособия по безработице, безработные все равно никуда бы не делись, а всякому цивилизованному обществу полагается поддерживать людей, оставшихся без работы.

Поощрять безработицу это плохо, отказывать в помощи лишенным дохода тоже плохо. Приходится идти на компромисс.

И государство, и частные страховщики пытаются защититься от морального риска. Один из самых распространенных способов неполное страхование в форме нестрахуемого минимума.

Если бы для моего автомобиля нестрахуемый минимум составлял $200, страх потерять эти деньги едва ли побудил бы меня предпринимать особые меры предосторожности; но по крайней мере я стал бы проверять, закрыта ли машина.

Ещё один метод борьбы с риском безответственности получить доступ к внутренней информации. Компании медицинского страхования, прежде чем устанавливать размер страховой премии, интересуются, курю ли я. Я мог бы соврать, однако вывести меня на чистую воду несложно: простейший медицинский анализ покажет, что я курю. Когда государство платит пособие по безработице, оно делает это при условии, что получатель пособия активно ищет работу.

Поскольку государство не в силах проследить за этим полностью, размер пособия мал. А вот если бы государство могло достоверно судить, насколько упорны безработные в своих поисках, оно могло бы платить более щедрое пособие тем, кто действительно этого заслуживает.

Помимо неблагоприятного отбора и риска безответственности, неполнота информации приводит и к другим, более общим и туманным проблемам. К примеру, мой начальник мог бы платить мне больше, если бы я работал старательнее. Но коль скоро у него весьма смутное представление о том, как сильно я стараюсь, премия за усердие составляет лишь малую часть моей зарплаты. Если бы начальник до конца представлял себе мои умения и степень моего усердия, он мог бы привязать всю мою зарплату к уровню продуктивности.

Ещё пример: допустим, я хочу поесть в самом лучшем ресторане в чужом городе. Я не знаю, какой ресторан какого качества, поэтому ищу заведение со знакомым названием, где я точно не прогадаю.

Зная, что клиенты не станут утруждать себя поисками самого дешёвого места в городе, рестораны с именем берут с посетителей больше, чем следовало бы.

Верно ли, что эти информационные проблемы полностью уничтожают рынки? Конечно, точно не помогают, но не будем преувеличивать опасность.

Невзирая на асимметрию информации, рынки часто работают хорошо, так как люди находят изобретательные способы того, как повысить качество информации или уменьшить ущерб, наносимый её неполнотой.

Когда я покупаю сложное оборудование, например видеокамеру, я советуюсь с друзьями, читаю веб-сайты и журналы для потребителей в надежде получить полезную информацию о продуктах, между которыми пытаюсь выбрать. Экспертные обзоры, содержащие внутреннюю информацию, исключительно полезны, когда мы не разбираемся в том, что покупаем.

Я всегда полагаюсь на них и на другом рынке, страдающем тяжелейшим информационным недугом: на рынке туристических поездок. Я люблю бывать в новых местах, но зачастую не имею понятия, куда поехать и что там интересного, где плохой сервис, какое предложение выгоднее, где красиво, а где опасно.

Если бы проблема была неразрешима, мы бы вообще не ездили в отпуска. (Или требовали их организации от государства, что в моём воображении вызывает картину многолетнего ожидания своей очереди поучаствовать в организованных командных играх и незатейливых увеселениях под пасмурным небом в санатории из бетонных блоков.) Мы же просто покупаем туристический справочник и пытаемся узнать побольше сами.

Медицинское обслуживание особенно яркая иллюстрация этой проблемы. Одно дело листать справочник, чтобы решить, куда поехать в отпуск. И совсем другое искать в справочнике подходящего кардиохирурга.

Однако по сути проблема одна и та же. Пациенты кардиохирургов стараются разузнать, какой доктор опытнее, какие методы лечения более успешны, в каких больницах лучше послеоперационный уход.

И всё равно, очень многие пациенты согласятся, что у них довольно слабое представление о квалификации тех, кто их лечит.

Сбои рынка в сравнении со сбоями государственной машины

Всё это не слишком радостно. Система здравоохранения на основе частного страхования, как мы выяснили, страдает дороговизной, бюрократизмом и неполнотой охвата. Помимо этого, пациенты в ней сталкиваются с решениями например, о выборе кардиохирурга, для принятия которых им не хватает специальной подготовки. Так может, у государства выйдет лучше? В конце концов, во всех предыдущих главах этой книги, кроме третьей, мы только и делали, что плакались о причинах и издержках рыночных сбоев.

Так и хочется попросить о помощи государство.

Увы, оно тоже не без греха. У политиков и бюрократов свои мотивы. Власть дефицита, побочные эффекты и неполнота информации не исчезают волшебным образом, когда государство берётся рулить экономикой. Если и рынки, и государство дают сбои, приходится выбирать меньшее из двух зол. Любопытный пример Национальная служба здравоохранения Великобритании, которая обеспечивает медицинские услуги всем гражданам.

Эти услуги почти бесплатны, хотя работающие платят символическую сумму за лекарства, отпускаемые по рецепту. Система обеспечивает всеобщий охват: любой врач и любая больница обслужат вас даром.

Нетрудно догадаться, что британские больницы переполнены, больные вынуждены ждать очереди на процедуры, а право пациента на выбор не слишком уважают: вы соглашаетесь на любое лечение, которое доктор сочтёт подходящим, либо не получаете никакого. В целом результаты не так уж плохи, но очереди на лечение многие годы остаются предметом яростной критики.

В опросе, показавшем, что только 17% американцев довольны системой медицинского обслуживания в США, выяснилось, что в Британии таких 25% лучше, но едва ли это безоговорочная поддержка.

Будь вы британцем, теряющим зрение, вам бы трудности этой системы были известны не понаслышке. Королевский национальный институт слепоты* вместе с другими организациями, представляющими интересы людей с ослабленным зрением, ополчились против решения Национального института здоровья и совершенствования клинических методов** учреждения, которое оценивает виды лечения и решает, должна ли Национальная служба здравоохранения их оплачивать.

К примеру, NICE одобряет операции на сердце, но не пластические операции на носу.

Страсти разгорелись вокруг нежелания NICE одобрить новый метод лечения под названием фотодинамическая терапия. Метод заключается в применении препарата Визудин (вертепорфин) в сочетании со слабым лазерным облучением, что позволяет разрушить больные ткани под сетчаткой глаза, не повреждая её саму.

Если этого не сделать, произойдёт необратимое повреждение центральной части сетчатки макулы. В результате развивающейся с возрастом дегенерации макулы нарушается центральное зрение, так что больной не различает лиц, не может читать и водить машину.

Это основная причина слепоты в Великобритании.

В 2002 году NICE представил доклад, рекомендующий фотодинамическую терапию только в самом крайнем случае, когда поражены оба глаза, причём только для менее поражённого глаза. В результате такого предписания даже получившие лечение пациенты оставались бы слепыми на один глаз, а тем, чьё зрение могло быть улучшено, в лечении было бы и вовсе отказано.

Легко осудить NICE, не разобравшись в их методах и в ситуации, в которой они находятся. Главная проблема Национальной службы здравоохранения в том, что количество денег ограничено, а способов их потратить безграничное количество. Спрашивать мнение пациентов не годится: они почти ничего не платят, так что будут требовать всего и побольше.

Поэтому NICE вынужден разрешать неизбежные дилеммы, определяя, кто и какой вид лечения получит, а кому придётся позаботиться о себе самому. Как в таких условиях решить, на что тратить деньги?

А как бы вы поступили на месте NICE?

Задача почти невыполнимая, но надо полагать, что вы, вероятно, сперва выяснили бы стоимость и результат каждого вида лечения, а затем сравнили их между собой. Порой всё просто: метод, предотвращающий повторный инфаркт с вероятностью 20%, лучше метода с вероятностью 10%. Если на вас поднажать, вы могли 6ы пойти ещё дальше и заявить, что первый метод вдвое лучше, и его следует применять, только если он дороже второго менее чем в два раза.

Даже это натяжка. Как тогда сравнить лечение, повышающее шансы на то, что больной после дорожной аварии сможет ходить, с лечением, снижающим вероятность наступления слепоты?

Невозможно! Но если бы вы были на месте NICE, Royal National Institute of the Blind.

NICE - National Institute for Clinical Excellence. вам пришлось бы попробовать.

NICE измеряет действенность каждого метода показателем годы жизни с поправкой на качество, сокращённо QUALY. Лечение, делающее жизнь длиннее на 10 лет, лучше того, что продлевает её на 5 лет. Лечение, гарантирующее 10 лет полноценной жизни, лучше того, что обеспечивает 10 лет жизни в коме.

Понятно, что подобные ценностные суждения даются с превеликим трудом. Однако в системе бесплатного медицинского обслуживания по-другому никак.

В качестве примера поговорим о проблемах применения QUALY для оценки эффекта фотодинамической терапии, снижающей вероятность слепоты. Чтобы утвердить фотодинамическую терапию в качестве приоритетного метода лечения, Институту слепоты лучше всего было бы настаивать, что ценность одного года слепой жизни меньше, чем года жизни зрячей.

Если бы NICE согласился с таким взглядом, лечение слепоты приобрело бы большую ценность по показателю QUALY, который ставил бы год зрячей жизни много выше года жизни в слепоте.

Но погодите. Строгая логика утверждения слепым быть плохо диктует, что раз излечению от слепоты придаётся первостепенное значение, лечение уже ослепших людей от других заболеваний отодвигается на задний план.

Если двое людей, один слепой и один зрячий, одновременно окажутся в больнице с сердечным приступом и будет время, чтобы спасти только одного, применение QUALY приведёт к весьма неприятному выводу: выгоднее спасти зрячего, а не слепого.

Сдадим назад: давайте считать, что ценность жизни слепого человека не отличается от ценности жизни зрячего. Так намного комфортнее.

К несчастью, в соответствии с методикой QUALY при таком подходе вообще не имеет смысла тратиться не только на фотодинамическую терапию, но даже на очки. Ведь тогда получается, что лечение не улучшает жизнь и тратить деньги на него незачем, особенно когда есть масса других болезней, тот же рак, излечение от которых определённо повышает ценность жизни.

Неудивительно, что Институт слепоты избегает самого упоминания QUALY. Он просто заявляет, что фотодинамическая терапия гарантированно улучшает зрение и, стало быть, должна быть общедоступной.

Я Институт слепоты не виню. Но зная проблему, которую пытается решить NICE как распределить конечные ресурсы между бесконечным числом видов лечения, позицию NICE, в частности бессердечное указание лечить только один глаз, обрекая другой на слепоту, тоже можно понять.

Бесстрастный анализ QUALY даёт: разница между двумя здоровыми глазами и одним здоровым глазом меньше, чем между одним здоровым глазом и полной слепотой. Шокирующие рекомендации естественное следствие подобных расчётов.

Но бесплатное обслуживание всегда будет востребовано, и трудно представить, как ещё его нормировать.

Лечим здравоохранение точечными методами

Принцип минимальной инвазии (то есть нанесения минимальной травмы) позволяет хирургам оперировать, не делая крупных разрезов, что сводит к минимуму риск осложнений и побочных эффектов. Экономисты часто выступают за такой же подход при решении проблем той или иной государственной политики: разобраться с проблемой адресно, не прибегая к мерам глобального масштаба. Так как же нам вылечить здравоохранение? Рыночное решение на основе частного страхования в США работает плохо, по большей части из-за лимонной проблемы Акерлофа.

Результат: дорогое бюрократическое здравоохранение, да и то не для всех.

Британский подход таков: полностью ликвидировать рынок и заменить его системой, управляемой бюрократами вроде NICE, а не рыночными ценами,

как если бы методы Советского Союза перенесли в больницы и поликлиники английских графств. К счастью, с тех, кто принимает политические и административные решения в Великобритании, общество спрашивает намного строже, чем в СССР, так что система работает неплохо.

Однако это грандиозный и весьма масштабный ответ на серьёзную, но всё же частную проблему внутренней информации. Хочется спросить: а нельзя ли вылечить систему здравоохранения точечным способом, не жертвуя правом пациентов решать, насколько они сами ценят свои глаза?

При точечном решении сначала надо выявить конкретные рыночные сбои, которые относятся к одной из трёх категорий власть дефицита, экстерналии и неполнота информации, и не забудем ещё о проблеме справедливости. Власть дефицита это для большинства видов лечения проблема несущественная. Так, в Великобритании на каждого врача общей практики (первого, к кому обращается большинство клиентов Национальной службы здравоохранения) приходится около полутора тысяч пациентов.

Таким образом, городок с населением 9 тысяч жителей может приютить 6 докторов; этого, вероятно, более чем достаточно для реальной конкуренции в стране, где 90% населения проживают в городах. По отдельным видам лечения власть дефицита выше люди летают из Австралии и Новой Зеландии на Гавайи ради лечения опухолей мозга гамма-ножом Лекселла.

Есть ситуации, когда власть дефицита создаёт проблемы, но таких немного.

Экстерналии также имеют значение лишь в отдельных случаях, например в государственных программах по ограничению распространения заразных заболеваний. (Если бы все вокруг пользовались презервативами, чтобы защититься от ВИЧ, мне не нужно было бы об этом беспокоиться.) И всё же ни экстерналии, ни власть дефицита не настолько суровы или широко распространены в сфере здравоохранения, чтобы государственное вмешательство казалось заманчивым. Минимальной инвазией здесь был бы ненавязчивый присмотр со стороны правительства только чтобы не допустить эксплуатации власти дефицита плюс целенаправленно поддержать программы вакцинации.

Недостаток справедливости, строго говоря, вообще не сбой рыночного механизма; даже совершенные рынки не гарантируют справедливый исход. Но когда речь идёт о медицине, мы глубоко печёмся о справедливости и потому, что не хотим оставлять бедных без врачебной помощи, и потому, что расходы людей на медицинское обслуживание могут разительно отличаться в зависимости от их везения. В цивилизованном обществе, считаем мы, каждому должен быть гарантирован некоторый уровень медицинского обслуживания. Лучший для этого способ решить проблему бедности как таковую (вспомним теорему о стартовом преимуществе из третьей главы) посредством перераспределительных налогов.

В конце концов, нужно ли тратить столько на медицину для бедных, не обращая внимания на то, что они не могут позволить себе здоровой пищи и безопасного жилья?

В итоге самой главной преградой на пути создания хорошо функционирующей системы здравоохранения остаётся внутренняя информация. Проведённый нами экономический анализ показал, что государственная система неэффективна, потому что пациенты лишены возможности принимать решения, а нормирование ресурсов процесс политический.

В то же время у рыночного здравоохранения есть свой недостаток существование внутренней информации, разрушающей рынок страхования.

Такой диагноз диктует точечное решение из двух частей. Первое, что нужно сделать, это обеспечить широкий доступ к информации, чтобы можно было легко узнать другое мнение, позвонив в справочную службу, получив информацию в библиотеке, больнице, Интернете, даже в супермаркете. В Великобритании люди не очень внимательны к такой информации, потому что решения принимают доктора.

Если бы мы сами, несли ответственность за своё медицинское обслуживание, мы были бы намного любопытнее и появилось бы гораздо больше ресурсов (общественных и частных), удовлетворяющих нашему желанию знать больше.

Вторая часть решения дать пациентам возможность реально пользоваться этой информацией. В рыночной системе на основе страхования большое число решений принимает страховая компания; в государственной системе государство.

Но представим себе рыночную систему без страхования, где выбор делает пациент. Уже лучше. Но при этом пациенту приходится оплачивать непредсказуемые и потенциально катастрофические для него расходы на лечение. Как дать пациенту право выбора и ответственность и при этом не взвалить на него непосильную ношу? Лучше всего так: вынудить пациентов оплачивать значительную часть расходов, чтобы у них был стимул интересоваться медицинскими услугами и принимать экономичные решения в своих интересах, а самые разорительные расходы пусть оплачивают правительство или страховщики.

Это могло 6ы сработать, ведь большинство счетов совсем не колоссального размера и потому не нуждаются в страховании.

Как может работать такая система? Пациенты должны иметь максимум свободы выбора и ответственности.

Для этого нужно, чтобы они тратили свои деньги, а не государственные или страховой компании, но при этом требуется следить, чтобы никто не столкнулся с неподъёмными счетами за лечение и чтобы даже у бедных хватало денег на медицинское обслуживание.

Соблюдение этих требований предполагает следующее: люди должны платить за все медицинские услуги, а страховка должна возмещать самые крупные счета; также у каждого должен быть сберегательный счёт в банке на лечебные нужды, куда государство могло бы перечислять субсидии бедным или хронически больным пациентам.

Страховка на случай серьёзных заболеваний, которая выплачивается, только если тот или иной курс лечения особенно бьёт по карману, сравнительно дёшева. Сбережения вообще не проблема: нужно просто вычесть из налоговых выплат каждого человека, скажем, $1500 в год примерно столько налогоплательщик отчисляет в виде налогов на государственное здравоохранение что в Великобритании, что в США и перевести их на сберегательный счёт. Тем, кто платит менее $1500 в год в виде налогов, разницу пусть доплачивает государство.

Поскольку система носит обязательный характер, неблагоприятного отбора не происходит.

Как такая программа может выглядеть для вас? Ваши медицинские сбережения будут автоматически перечисляться на банковский счёт под высокий процент, и сумма будет потихоньку расти. Большинству людей медицинское обслуживание в молодости обходится недорого. Таким образом, к сорока годам вы будете иметь на счету тысяч тридцать долларов, а то и больше, если тратили мало и следили за процентами. На $30 тыс. можно полечиться от души.

Конечно, вся сумма может уйти на одну дорогостоящую операцию, если только страховка от серьёзных заболеваний не покроет ваши расходы.

Если к пенсии у вас на счету образуется избыток средств сверх некоторого минимума, вы сможете сделать его прибавкой к пенсии. После вашей смерти остаток средств на счёте перейдёт на счета других людей (вашей второй половины или детей). Так в каждый момент у вас будет стимул тратить деньги только на то лечение, которое вы считаете совершенно необходимым. Если вам кажется, что нужен профилактический ремонт организма скажем, курс шиацу, дело ваше. Может, вы даже бросите курить, представив, во что с годами обойдётся лечение.

Конечно, страховка на случай серьёзных заболеваний всё равно покроет стоимость трансплантации лёгкого, но в конце концов ни одна общественная система не может полностью избежать морального риска.

Если однажды ваш окулист скажет, что у вас возрастная дегенерация макулы, но фотодинамическая терапия поможет сохранить зрение ещё на несколько лет, решение за вами. Стоимость препарата Визудин для фотодинамической терапии составляет $1500. Операция повысит ваши шансы сохранить зрение на 4060%.

Ни к чему вспоминать про QUALY: это ваши деньги, ваш выбор.

Исключением был бы случай, когда расходы очень велики и покрываются страховкой, но страховая компания предпочитает самое дешёвое лечение, а вы самое лучшее. Непростая проблема, но ничем не отличающаяся от конфликта интересов, который в нашей существующей системе возникает по поводу буквально каждой процедуры.

При новой системе таких встроенных конфликтов интересов было бы намного меньше.

Снабжение товарами и услугами посредством частного рынка дело обычное. Одной из основных альтернатив и в идеологическом смысле это определённо главная альтернатива является снабжение посредством политических процедур.

Медицинские товары и услуги из тех, что труднее всего распределять. Наше общество пробовало использовать для этого политические механизмы, но они нас здорово подвели, и причины этого очевидны.

На первый взгляд сбои частного рынка, примером которого является американская система, также очевидны. После внимательного изучения этих сбоев выясняется, что самый серьёзный из них это нехватка информации, а больше всего от неё страдает рынок страхования.

Американские граждане получают большую часть медицинских услуг через посредничество этого скверно функционирующего рынка.

При наличии некоторого воображения и экономических знаний мы можем посмотреть со стороны на трудности существующих систем и подумать, как их исправить. Система, описанная выше, с успехом работает в Сингапуре вот уже двадцать лет. Средний сингапурец доживает до восьмидесяти, а расходы системы (государственные и частные вместе) составляют $1000 на человека в год меньше, чем одни только административные издержки в США.

Каждый год средний сингапурец платит около $700 из своего кошелька (средний американец платит $2500), а правительство ещё $300 (в пять раз меньше, чем британское, и в семь раз меньше, чем американское государство). Точечная экономика работает.

Причина, по которой успех Сингапура больше никому не удаётся повторить, вероятно, такова: законодательные дебаты застревают на том, что одна сторона ратует за рынок, а другая уверяет, что у государства получится лучше. Так государство или рынок?

Мы-то знаем, что вопрос не имеет никакого смысла сам по себе. Чтобы ответить на него, мы должны разобраться, почему рынок работает и как и почему он терпит неудачу.

Из третьей главы мы точно знаем, почему рынки работают: потому что выбор потребителей между производителями даёт последним и правильные стимулы, и правильную информацию, чтобы производить именно то, что нужно, и в нужном количестве. И ещё мы выучили, что власть дефицита, экстерналии и асимметричная информация могут развалить рынок.

В случае с медицинским обслуживанием рынок работает неважно, потому что хотя мы желаем иметь уверенность, что потянем большие счета за лечение, проблема внутренней информации пожирает страховой рынок, отталкивая относительно более здоровых клиентов и стимулируя рост страховых премий. Частные компании придумали несколько способов решения проблемы, которые, однако, страдают дороговизной и бюрократизмом. У сингапурских властей хватило силы пойти на проблему с открытым забралом; они ввели принудительное сбережение и страхование на случай серьёзных заболеваний, чтобы держать расходы в узде, но сохранили выбор пациента как основу всей системы. Государство может заменить собой рынок, но чаще всего лучше попробовать вылечить рыночный механизм.

Но и здесь успеха не будет, если первым делом не разобраться, в чём конкретно проблема.