Мишина В. - Валютный рынок день грядущий

Снятие валютных ограничений ведет к росту числа нерезидентов на российском финансовом рынке и существенно упрощает использование отечественными участниками зарубежной финансовой инфраструктуры.

В настоящее время ежедневный объем торгов на FOREX превышает $2 трлн, в сутки. Согласно прогнозам, и в дальнейшем этот рынок будет расти.

Увеличение в среднем за последнюю пятилетку составляло 15% в год. При сохранении такой тенденции дневной объем FOREX очень скоро может приблизиться к $3-4 трлн, в сутки.

Направления развития

Благодаря появлению электронных торговых площадок стало возможным расширение состава участников валютного рынка. В последнее время важным источником роста валютного рынка являются хеджевые фонды и спекулятивные трейдеры. Согласно экспертным оценкам, за последние три года генерируемый ими объем торгов вырос в три раза и теперь составляет до 25% рынка,

Последние изменения инфраструктуры FOREX в определенной степени заточены* на удовлетворение потребностей этих новых игроков. К сожалению, российский рынок остается преимущественно межбанковским.

Это одно из его узких мест, серьезно ограничивающее расширение клиентской базы. Своевременная специализация современных электронных систем FOREX на участие в торгах небанковских кредитных организаций и других финансовых институтов угрожает перемещению потенциальной ликвидности с российского рынка.

Недавние предположения о грядущей консолидации разнообразных электронных площадок не оправдываются, скорее, наблюдается обратная тенденция. В наступающем году на FOREX ожидается появление новых торговых систем.

Возникающие площадки удовлетворяют нужды различных рыночных ниш, что помогает диверсифицировать возможности трейдеров, поддерживает рост валютного рынка, снижая его зависимость от какой-то одной системы.

Все большее внимание уделяется сокращению традиционно слабых мест FOREX - снижению рисков, развитию поспрейдинговой инфраструктуры, совершенствованию клиринга и расчетов. Расширяя спектр этих услуг, новые электронные площадки по ряду направлений Все более пересекаются с функционалом биржевого рынка.

Летом Reuters объявил о новой торговой платформе в рамках совместного предприятия с Чикагской товарной биржей. Разрабатываемая система позволит дилерам и хеджевым фондам заключать сделки напрямую и станет первой системой с централизованным клирингом на спот-рынке FOREX.

Компания LavaFX, принадлежа щая СШgroup, объявила о предстоящем запуске новой междилерской торговой платформы. Это - первый новый участник рынка за последние десять лет, планирующий нарушить монополию двух компаний -EBS и Reuters.

Уникальной особенностью LavaFX будет анонимная торговая система (blind system). позволяющая крупнейшим дилерам торговать Крупными суммами между собой, не привлекая всеобщего внимания, без риска потревожить рынок. Потенциально это подобно сделкам с крупными пакетами ценных бумаг (block-trading).

LavaFX сообщила еще об одной нише, которую собирается занять на FOREX и которая потенциально конкурирует с российским органи-операции по парам доллар-рубль и евро-рубль.

Пока перечисленные направления развития FOREX в основном только планируются. Но по мере интеграции России в мировую финансовую систему они будут все больше влиять на ситуацию внутри страны.

На валютном рынке это, прежде всего, касается роста операций евро-доллар. Доля этого сегмента на российском межбанковском рынке достигла в сентябре 26.4%, что в определенной степени замедлило сложившуюся тенденцию усиления роли биржевого сег-мента,

Тенденции российского рынка

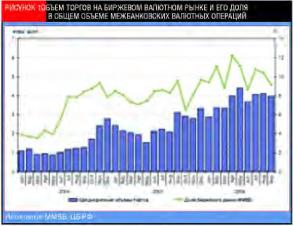

По итогам МП кварталов 2006 г. можно говорить об опережающем росте биржевого валютного рынка. По данным ЦБ РФ, среднедневной оборот межбанковских кассовых конверсионных операций за три квартала увеличился по сравнению с 2005 годом на 25.6%, тогда как среднедневной оборот валютного рынка ММВБ за это время вырос в 1.6 раза. В июле-августе он был выше S4 млрд.

И составил В среднем за три квартала 2006 г. $3.8 млрд, в день.

Валютная либерализация и возобновившийся в третьем квартале польем фондового рынка способствовали росту интереса иностранных инвесторов к рублевым активам и привели к соответствующему увеличению предложения валюты.

ный рынок в основном сохранял позиции, завоеванные в первом полугодии. Тенденция к постепенному перераспределению оборота в пользу биржевого рынка стабилизировалась на уровне 10% (рис.

1) от общего оборота всех межбанковских валютных операций России (10.1% в третьем квартале, 10.5% -во втором и 9.7% і! первом), При этом доля биржевого сегмента по операциям доллар-рубль снизилась в третьем квартале с 16.1% до 15-2%, но выросла по операциям евро-рубль с 8.7% до 9 3%.

Своего максимума в 12.2% по всем валютам и 17.5% по операциям доллар-рубль доля биржевого оборота Достигла В апреле-мае В связи с пиком интервенций Банка России. За два месяца было приобретено $32 млрд. В дальнейшем доля биржевого сегмента немного снизилась.

Активность ЦБ РФ на валютном рынке упала. Стабилизи-ровалисъ средііедневігые объемы операций доллар-рубль на биржевом рынке и активизировались операции евро-доллар на межбанковском рынке.

В сентябре при изменении киныинкіуры мирового и российского рынка в пользу курса доллара и при снижении нефтяных цен наблюдалось небольшое сокращение удельного веса биржевых торгов до 9.2% по всем валютам и до 14.3% на рынке доллар-рубль.

Итоги девяти месяцев 2006 г. свидетельствуют, что основные на-

Несмотря на то, что объемы экспортной валютной выручки по-прежнему определяют погоду на российском рынке и основная масса валютных операций приходится на прямые конверсионные сделки спот, их доля постепенно снижается.

Вложения в российскую экономику оо стороны иностранных инвесторов ооставили $27 млрд за девять месяцев.

Однако нужно отметить, что в третьем квартале биржевой в ал (отправлении структурных изменений российского валютного рынка находятся в русле мировых тенденций. Несмотря на то, что объемы экспортной валютной выручки по-прежнему определяют погоду на российском рынке и основная масса валютных операций приходится на прямые конверсионные сделки спот, их доля постепенно снижается и наблюдается рост денежного и страхового сегментов -операций рефинансирования своп и срочных валютных сделок.

За девять месяцев 2006 г. объем операций своп составил $256.6 млрд, (рост В 2.9 раіа иіносИіеЛЬ-но такого же периода 2005 г.). Если в 2004-2005 гг. доля операций своп (20-27%) существенно отставала от мирового уровня (50%), то за девять месяцев 2006 г. удельный вес денежного сегмента в обороте биржевого валютного рынка увеличился до 36% (табл.

I).

Тем не менее, можно заметить, что основные сдвиги наблюдались в начале года, когда доля операций своп выросла с 27% до 37%, а срочных валютных сделок - с 1% до 3%. А в дальнейшем структура стабилизировалась.

В основном это связано с отсутствием существенного продвижения в правовом и инфраструктурном обеспечении рынка производных инструментов и с отсутствием принципиальных изменений в денежно-кредитной сфере. Дальнейшее развитие своп-рынка ограничивается также складывающимся соотношением между эффективностью проведения операций своп и стоимостью кратко-срочных кредитных ресурсов на межбанковском рынке.

Надежда на активность

Для дальнейшего повышения активности участников биржевого рынка в сегменте своп с евро в августе была вдвое (до 0.0005%) снижена ставка комиссионного вознаграждения при заключении сделок. В результате в третьем квартале наблюдался трехкратный рост операций своп на этом перспективном сегменте валютного рынка, а их Доля В общем объеме торгов европейской валютой увеличилась с 21% во втором квартале до 36.3% в III квартале, практически сравнявшись с аналогичной пропорцией в сегменте доллар рубль (38.5%).

Несмотря на то, что структура российского рынка по валютным парам достаточно коноерваггивна, введение бивалютного ориентира и либерализация финансового рынка привели к положительным сдвигам - и на межбанковском, и на биржевом рынке наблюдается опережающий рост операций с европейской валютой.

Удельный вес сделок евро-рубль на межбанковском валютном рынке увеличился с 0.8% в 2005 г. до 1.4% в среднем за девять месяцев этого года (табл. 2). Причем этот рост имел устойчивую динамику: в первом квартале удельный вес составлял 1%, во втором - 1.3%, а в третьем - 1,9%

Резкий рост наблюдался в сегменте евро-доллар, привычном для западного инвестора, выходящего на российский рынок. По итогам девяти месяцев его доля увеличилась до 24-3% (в 2005 г- - 18.9%).

В сентябре суммарные долларовые и рублевые операции с европейской валютой составили рекордные для российского рынка 28.3% от общего оборота.

На ММВБ за девять месяцев в сегменте евро-рубль было заключено сделок на сумму 7 4 млрд. евро. Эго в 3 4 раза больше соответствующего показателя 2005 г. Долларовый сегмент за это время вырос на 70%.

Однако, как и л целом гг;: межбанковском рынке, доля рублевых операций с европейской валютой увеличивается пока недостаточно быстро: с 0.7% в среднем за 2005 г. до 1.1% за первое полугодие и до 1.7% в 111 квартале - в основном за счет упомянутого выше роста операций своп.

Таким образом, можно видеть, что совместные усилия властей, регуляторов и инфраструктурных организаций по либерализации валютного рынка приводят к опреде

ленным положительным сдвигам в его динамике и структуре. Теперь главная задача состоит в том, чтобы не только использовать позитивную конъюнктуру мирового рынка, но и вовремя противостоять негативным изменениям этой глобальной финансовой системы.