Бершидский Л. - Валютный ориентир

Леонид Бершидский - комментатор Bloomberg View. До этого он был редактором российского бизнеса-ежедневника Ведомости.

Суматоха с периферийные валютами Европы продолжается: Чешская республика может, наконец, понизить для чешской кроны ориентир к евро, а Исландия ищет валюту, чтобы использовать для поддержания своей кроны. Подобные метания могут дать руководству центральных банков иллюзия контроля, но время валютных ориентиров, кажется, осталось в прошлом.

Страны, которые не чувствуют себя комфортно со свободноплавающими обменными курсами, не должны вообще иметь свою собственную валюту.

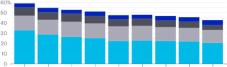

Международный валютный фонд оценивает, что 59% его членов в 2008 году, так или иначе, привязывали свои валюты к валютам других стран. Сейчас эта цифра опустилась до менее 43%.

Главным образом, снижается доля стран, использующих в качестве ориентира доллар США, хотя число сторонников евро также снижается.

Динамика распределения стран по привязке национальной валюты к другой валюте выглядит следующим образом:

Привязка валюты к какому-то ориентиру может вызвать негативные последствия, когда прекращает выполнять первоначально запланированную функцию. Но отказ от такого ориентира может быть еще более болезненным. Швейцарский сюрприз в январе 2015 года, когда Национальный банк Швейцарии резко отказался от удержания курса франка против евро, привел к охлаждению экономического роста и повышению уровня безработицы.

Взлетевший курс франка оказал далеко не благоприятное воздействие на экспортно-ориентированную экономику, независимо от того, насколько трудно было монетарным властям удерживать установленный до этого порог валютного курса.

Теперь Чешская республика сталкивается с подобной ситуацией. С 2013 года Центральный банк страны удерживал привязанный к евро курс кроны. Это обеспечивало устойчивое увеличение положительного торгового баланса.

Однако, в прошлом году в страну начали стекаться спекулятивные деньги. Валютные резервы Чешского национального банка взлетели на 59% за 12 месяцев (по февраль включительно).

Поскольку центральный банк устремился скупать евро, инфляция достигла 2.5% - самого высокого уровня с 2012г.

На первый взгляд страна выглядит готовой для, как утверждают обозреватели, сенсационного дублирования Czexit: это звучит красиво и в свободном переводе может быть описано как отход от Еврозоны. Но что данная отвязка кроны сделает с чешской экономикой?

Наиболее вероятно, то же самое, что швейцарский сюрприз сделал в 2015 году: курс валюты взлетит, экспорт сократится, поток туристов иссякнет, рабочие места будут потеряны, и правительство будет вынуждено искать новые несвязанные с экспортом источники роста.

Исландцы хорошо знают, что случается, когда цунами иностранных денег проносится по стране, привлеченные высокими процентными ставками. Недавно это островное государство убрало большинство валютных ограничений, остававшихся после попытки остановить последствия глобального финансового кризиса.

Хотя Центральный банк Исландии все еще сохраняет контроль, чтобы смягчить новый приток иностранной валюты - есть резервные требования для иностранных портфельных инвесторов, крона все же подорожала на 16% с начала 2016г. Это угрожает единственному самому главному драйверу экономического роста Исландии - туризму. Путешественники влюбились в Исландию, когда она восстанавливалась от кризиса, потому что ее экзотическая красота внезапно стала дешевой, благодаря контролю за движением капитала.

Учитывая, что контроль снимается, Исландии необходимы другие средства для поддержания низкого курса кроны. Также требуется механизм для уменьшения изменчивости обменного курса национальной валюты, что осложняет реализацию любого из этих планов.

На первый взгляд, валютный ориентир имеет смысл. Все же, как пояснил Министр финансов Исландии Бенедикт Джоханнесон, он понимает, что привязка валюты повлияет на торговые потоки Исландии.

Как только вы принимаете решение привязать свою валюту к другой, это также изменит будущее вашей экономики, заявил он Financial Times. Вы будете больше связаны с этой областью.

Именно это произошло с Данией, которая в течение более 30 лет привязывала свою крону к немецкой марке и затем к евро. Экономика этой страны стала тесно связана с немецкой и затем с экономикой остальной части Еврозоны. Что касается валютного ориентира, то время от времени его было трудно защитить - особенно за прошлые два года, когда датскую крону часто рассматривали как валюту-убежище на фоне воспринимаемой слабости евро.

Неясно, какие выгоды принесло Дании это стремление, во что бы то ни стало, защитить выбранный ориентир, как часто подчеркивали монетарные власти страны, поскольку она формально не является членом Еврозоны.

Сохранение собственной валюты не всегда такое благо, как его преподносят. Хотя, теоретически, это позволяет стране улучшить конкурентоспособность экономики за счет обесценивания национальной валюты, негативные последствия могут быть куда больше в мире глобальных финансов и массивных торговых блоков. Управление конкурирующими валютными потоками требует от регуляторов определенной ловкости и соответствующей силы экономики, которая делает страну меньше зависимой от колебаний валютных курсов.

Одно из решений заключается в том, чтобы перейти к свободному колебанию национальной валюты на рынке. В последние годы это неплохо сработало в России и Польше, позволив им противостоять турбулентности в экономике.

Но требуется решимость и политическая воля, чтобы отпустить валюту в свободное плавание. Избиратели могут быть недовольны экономическими последствиями для секторов, которые зависят от ценовой конкуренции. Так, в Польше популистская партия Право и справедливость использовала это недовольство, чтобы прийти к власти.

В России власти сумели найти способы купировать экономический протест, но эти методы могут работать лишь временно.

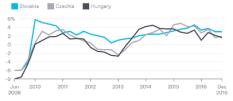

Для небольших европейских стран прямое присоединение к Еврозоне выглядит куда лучшей идеей, чем установка валютных ориентиров. Стоит признать, что самые крупные торговые партнеры у них находятся в Еврозоне, и прекратить тратить впустую энергию на обслуживание крошечных валют - защищаясь от спекулянтов, выстраивая конфигурацию ориентиров и преодолевая болезненные последствия их удаления. Словакия, которая вошла в Еврозону в 2009 году, показала в последнее время лучшие экономические результаты, чем соседние страны, которые сохраняли свои собственные валюты:

Болгария это ясно оценила - она теперь рассматривает переход от привязки к евро к следующему этапу и формальному принятию единой валюты. Конечно, такие важные решения не принимаются наспех.

Но если монетарная политика Еврозоны продолжит стимулировать экономическое восстановление и способствовать снижению уровня безработицы, то сомнения относительно евро, в конечном счете, должны уступить место пониманию, что лучше быть частью общей валюты, чем продолжать искать временные ограничения и затем задаваться вопросом, как отказаться или снизить их.