Ахметшин Ю. - Вы нервничаете? Сигмоида поможет

Что общего между эмоциями трейдера и нечеткой логикой? Если спокойно разобраться, то между ними можно выявить интересную взаимосвязь, знание которой может здорово помочь в реальной торговле.

Что такое нечеткая логика

Для того чтобы научиться предсказывать ход цены какой-либо валютной пары, просто требуются время и методичность. Так, смотря каждый вечер графики, можно приобрести некоторый навык в прогнозировании и постепенно развить его.

Следующий шаг - потренироваться в торговле на демо-счете, чтобы практически сформировать для себя собственную торговую систему и количественно проверить прибыли/убытки от торговли по своим прогнозам. Но и всего этого будет мало - надо еще психологически правильно подготовить себя к торговле на реальных деньгах.

Немного поработав на реальных деньгах, я убедился, что эмоции в ходе торговли можно представить теми же функциями, которые используются в нечеткой логике.

В обычной математической логике, реализованной, в том числе, и в компьютерных программах, четко разделяются понятия истина-ложь. На электронном уровне, как да-нет, они выражаются значениями 1 и 0. Но очень часто возникают ситуации, когда о каком-то свойстве нельзя сказать, что при заданных параметрах оно выполняется со 100-процентной истинностью или ложностью.

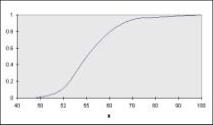

Например, если мы будем обозначать термином старый людей в возрасте от 50 до 100 лет, то истинность этого термина можно схематично представить графиком (рис. 1). Видно, что при возрасте более 70 лет можно с очень большой долей уверенности сказать, что этот человек старый, а при возрасте менее 52 лет - не старый.

В области же от 52 до 70 лет это понятие приложимо к человеку весьма расплывчато, нечетко.

Эта S-образная взаимосвязь описывается конкретной математической функцией. В данном случае эта формула имеет следующий вид:

Такие функции в нечеткой логике называются функциями принадлежности. Ясно, что приведенная выше функция не совсем точно передает реальную истинность термина старый, но приближение дает весьма хорошее.

Вид функций принадлежности весьма различен в зависимости от оцениваемых задач. Среди этих функций есть и задаваемые в виде равносторонних треугольников, и в виде колоколообразной гаус-соиды, и в виде S-образной логистической сигмоиды, хорошо

ПСИХОЛОГИЯ

Рис. 1. Зависимость истинности термина старый от возраста человека.

У любого есть порог, выше которого он не может нервничать

известной тем, кто знаком с нейросетями. Те, кто заинтересовался видами таких функций и их формулами, могут подробно почитать об этом в [1].

Ясно, что и ситуация на рынке в каждый момент времени может быть выражена в терминах нечеткой логики такими функциями при-надлежно-сти. Возможно, что кто-то, заинтересовав-шись нечеткой логикой, даже придумает свои собственные технические индикаторы на основе таких функций принадлежности.

В финансовой сфере нечеткая логика начала применяться с конца 1980-х годов. Уместно вспомнить японскую финансовую корпорацию Yamaichi Securities, которая первой стала применять нечеткую логику.

В ее систему вошли 600 нечетких правил, которые явились обобщением опыта десяти ведущих брокеров этой корпорации.

Какие-то конкретные указания по использованию нечеткой логики в создании реальных систем торговли не входят в задачи данной статьи. Ее целью является описание эмоций трейдера с помощью функции, которая имеет такой же вид, как и сигмоидная функция принадлежности.

Маленький экскурс в теплофизику

Вообще, сигмоида, или S-образная функция, находит применение не только в нечеткой логике. При исследовании устойчивости стационарного режима какого-либо реактора, например, химического реактора идеального смешения, тоже используется S-образная функция [2].

Ее формула несколько отличается от формулы логистической сигмоиды, но и в ней используется функция от переменной, которая стоит в знаменателе дроби показателя экспоненты, причем этот показатель берется со знаком минус.

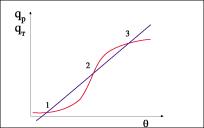

Рассмотрим график (рис. 2). По оси абсцисс отложена температура, а по оси ординат - скорость теп-ловыделе-ния/тепло-съема.

Здесь красная кривая -это скорость теп-ловыделе-ния за счет химической реакции (qp), а синяя прямая - скорость теплосъема теплоносителем в рубашке реактора (qi).

Точки (1), (2), (3) - точки равновесия, когда обе эти скорости равны друг другу. Видно, что если, например, в точке (1) скорость тепловыделения немного увеличится, то скорость теплосъема увеличится на гораздо большее значение, и система вернется в прежнее состояние.

Если же скорость тепловыделения немного уменьшится, то скорость теплосъема уменьшится гораздо меньше, и система также вернется в прежнее состояние.

То же самое можно сказать и о точке (3). Таким образом, точки

(1) и (3) - это точки устойчивого равновесия.

Совсем иначе обстоит дело с точкой (2). Если в ней скорость тепловыделения немного увеличится, то скорость теплосъема увеличится на гораздо меньшее значение, и система будет продолжать разогреваться, пока не дойдет до точки (3).

Если же в ней скорость тепловыделения немного уменьшится, то скорость теплосъема уменьшится гораздо меньше, и станет больше скорости тепловыделения - система скатится в точку (1).

Уровень риска и нервозность трейдера

С такой системой можно сравнить нервозность трейдера в зависимости от риска, которому он себя подвергает. В этом случае по оси абсцисс можно отложить процент депозита, которым он рискует, а по оси ординат - уровень нервозности и уровень ее снятия. (Конечно, уровень риска определяется не только процентом депозита, которым рискует трейдер, но для упрощения можно взять именно его.) Тогда красная кривая будет выражать уровень нервозности трейдера.

При малом риске трейдер особенно не нервничает. Это область в районе точки (1).

Затем, начиная с некоторого значения ?, нервозность начинает резко увеличиваться. Это область в районе точки (2). Но у любого человека есть какой-то порог, выше которого он просто не может нервничать физически.

С некоторого момента происходит насыщение. Это область в районе точки (3).

В роли синей прямой здесь выступают волевые усилия трейдера, старающегося вернуть себя к привычному для него (стационарному) уровню нервозности. И здесь можно видеть почти полный аналог с теплофизической моделью. Если точку (1) считать стационарной точкой для нормального психоло-

Закрыв

Лучше не ставить над собой эксперименты очень (1), к

Рис. 2. Зависимость скорости тепловыделения/теплосъема от температуры смеси в реакторе идеального смешения.

гического состояния трейдера, когда риск невелик, и уровень нервозности тоже мал, - то волевые усилия трейдера в районе этой точки вполне достаточны для того, чтобы при маленьком росте риска и нервозности волевыми усилиями вернуть себя в прежнее психологическое состояние.

Но риск может расти. Он может расти в случае, если трейдер решил выиграть по-крупному, открыв сделку большим количеством лотов, чем обычно, или если трейдер держит открытой сделку, в которой рыночная цена идет против него.

В этом случае может произойти заход в опасный район точки (2).

Здесь волевых усилий трейдера может оказаться недостаточно для того, чтобы погасить нервозность. Совсем не исключено, что в этом случае он

впадет в оцепенение и уже не в состоянии будет решиться что-либо предпринять. Рыночная цена продолжает идти против него, но он пассивно наблюдает за этим до точки (3). В данном случае потери уже на много возросли по сравнению с точкой

(2). Наступило некоторое насыщение: уровень нервозности очень высок, но трейдер на пределе и выше этого уровня уже нервничать не может.

К нему опять возвращаются волевые качества.

Здесь он обычно закрывает свою убыточную сделку.

Однако убыток мог бы быть гораздо меньше, если бы он не дал дойти потерям до точки (2) и постарался бы трезво оценить ситуацию еще до этого сделку до точки (2), трейдер не только избежал бы гораздо более крупных потерь, но и сохранил бы достаточно хорошее психологическое состояние.

Когда он уже находится в точке

(3), ему усилиями воли трудно вернуться в точку нормальной торговле. Часто требуются дни и недели, чтобы это сделать.

Это еще одна из веских причин, почему не следует доводить риск до точки (2). Конечно, для каждого трейдера эта S-образная

функция имеет свой собственный ход. У кого-то она почти сразу же идет очень круто вверх - таким трейдерам следует работать только с очень маленькими рисками.

У психологически опытных трейдеров эта функция идет более полого и ведет к гораздо меньшему значению нервозности на уровне насыщения в районе точки (3).

Но общая закономерность справедлива абсолютно для всех трейдеров, и, торгуя на реальных деньгах, каждый трейдер может определить, какие значения риска соответствуют его точке (2), и не доводить уровень риска до этого района, чтобы сохранить и свой депозит, и самого себя.

Каждый трейдер, торгующий на реальных деньгах, как правило, попадал (и не раз) в ситуацию, описываемую данными функциями. Но лучше заранее знать это, помнить об этом и не ставить над собой такие эксперименты. Начинающим трейдерам лучше всего рисковать не более чем 5%, максимум 10%, своего депозита, чтобы сохранить и деньги, и свои нервы. |вс

Литература:

1. Алтунин А. Е., Семухин М. В. Модели и алгоритмы принятия решений в нечетких условиях. - Тюмень: Изд-во Тюменского государственного университета, 2000. -352 с.

2. Кафаров В. В. Методы кибернетики в химии и химической технологии. - М.: Химия, 1985.