Предсказать завтрашний день

Низкий уровень фактора отвечает инфляции, высокий -дефляции или иррациональному изобилию (irrational exuberance), как называет это шеф ФРС Алан Гринспен (Alan Greenspan). Это изобилие, не помня себя от радости, готово было пролиться на любые рынки, взогрев их до заоблачных высот, но теперь совсем другие времена, и от былого изобилия не осталось и следа.

Итак, возвращаясь к Согр 8. Уровень фактора Р/Е для нее остается средним, но могут наступить времена, когда и этот средний уровень может показаться высоким. Поэтому качественная оценка уровня должна производиться, с одной стороны, с разных сторон (во всевозможных разрезах и ракурсах), а, с другой стороны, - в динамике, с учетом макроэкономических тенденций.

Разумеется, для того, чтобы сделать заключение об инвестиционной привлекательности акций, совершенно недостаточно брать в расчет один-единственный фактор. Но уже из простейшего анализа по одному фактору можно заключить, насколько все же это трудное дело - распознавать ситуацию, оценивать уровень, делать качественное заключение на основе разрозненных, неполных количественных данных.

Совершенно аналогичные затруднения возникают у финансовых аналитиков корпораций. Чтобы сделать свои выводы об уровне финансовых показателей, получаемых на основе данных финансовой отчетности за квартал или год, необходимо проводить вертикальный и горизонтальный анализ, просматривая статистику данного предприятия за сравнительно большой период времени.

Одновременно аналитик должен соотнести полученные данные с данными по конкурентам в пределах индустрии, по индустрии в пределах сектора, и по сектору в пределах страны.

Примеры можно продолжать. Ясно одно: настоящее трудноразличимо и неоднозначно.

Поэтому всегда надо принимать в расчет, кто делает суждения, эксперт или новичок, и относительно какого контента исходных данных такие суждения делаются.

Предсказать завтрашний день

Во времена, когда падают ведущие американские фондовые индексы, и евро давит доллар по всему полю, многие задаются вопросом: что нас ждет дальше. Все хорошо научены мировыми финансовыми кризисами и понимают, что наш мир полносвязен, и больше нет расстояний между финансовыми рынками.

То, что происходит в США, не может не касаться, скажем, России. Слишком большая страна терпит кризис, и не просто страна, а эмитент мировой резервной валюты и генератор единой меры стоимости.

Итак, давайте посмотрим на надвигающееся будущее гадательно, как бы сквозь тусклое стекло.

Прогнозирование будущего только отчасти, как это ни прискорбно звучит, может считаться наукой. В той мере, в которой будущее не определяется настоящим (а это часто так и есть), прогнозирование невозможно. В противном случае весь наш мир легко описывался бы формулами, и возобладало бы механистическое мировоззрение в духе Ньютона-Лапласа. Однако Вселенная представляется нам весьма странным местом, где большая часть событий не может быть предсказана наперед.

В этом философском смысле мы - индетерминисты, а не фаталисты, и это заставляет нас пользоваться в научном анализе категориями случайности, возможности, вероятности и ожидаемости.

Уже сам факт признания ограниченных возможностей прогнозирования как приема предсказания будущего является научным обоснованием наших разработок. Альтернативный взгляд - тотальной предсказуемости будущего по данным прошлого представляется нам абсолютно ненаучным и, более того, обреченным на вымирание. Как ни странно и ни дико признавать, но ряд авторов подсознательно придерживается подобного механистического воззрения на вещи. Большая часть этих ученых - бывшие разработчики и исследователи динамических адаптивных систем, в том числе с участием человека.

Но жизнь - это не механика и не техника, и то, что бывает преемлемо для прогноза поведения неживых объектов, всегда спотыкается при анализе объектов живых, и, в частности, при экономическом анализе. Потому что экономика - это прежде всего люди, из головы которых вырастает определенный способ производства и распределения материальных благ. Экономика часто иррациональна, потому что она бывает движима иррациональными мотивациями людей, такими как жадность и глупость.

Бескорыстной экономики не бывает вовсе, она строится на консолидации корыстных интересов, но иногда одни интересы одних и тех же лиц идут в разрез с другими интересами тех же самых лиц. Так, глупость и неосмотрительность вредят желанию разбогатеть, хотя очень часто сопутствуют жадности, на которой, собственно, и основывается стяжательство.

Феномен Кассандры, которая предсказала падение Трои еще до высадки греческих армий на побережье Малой Азии - это также ненаучный феномен, во всяком случае, это феномен не того уровня развития науки, с которой мы сегодня имеем дело. В противном случае, следовало бы ходить к гадалкам и строить гороскопы.

При всем нашем уважении к гороскопам, что исходят от профессиональных и честных астрологов, мы морально не готовы вовлечь эти практики в свою научную орбиту. Хотя, заметим, короли не брезговали советами звездочетов, и часто эта продвинутость спасала жизнь тем и другим (об этом вальтерскоттовский роман Квентин Дорвард), И потом: интуиция - мать везения (игроки в азартные игры хорошо это понимают; а жизнь - азартная игра, мы договорились рассматривать это именно так).

В отличие от Кассандры, мы, формируя прогнозы, должны установить строгие научные связи между причинами и следствиями событий, даже если эти связи выражены языком вероятностей и нечетких описаний. Применительно к нашей задаче это означает, что количественным прогнозам фондового рынка должна предшествовать качественная, экспертная модель этого рынка и его макроэкономического окружения.

Правильное понимание процессов на качественном уровне влечет достоверные количественные оценки; а исходная неопределенность, правильно понятая и оцененная, может быть конвертирована в объективную оценку разброса прогнозируемых параметров фондового рынка.

Самыми крупными мазками можно описать тенденции, царящие сегодня на мировом финансовом рынке, и то, что нас вероятнее всего ждет в ближайшие 5-10 лет:

- Пузырь новой экономики сдулся, США переживают рецессию и угрозу дефляции. Адекватной реакцией на эти процессы является внешнеполитическая экспансия США в странах третьего мира, в том числе силой оружия.

- Фондовые рынки всего мира потеряли устойчивость и ориентиры. По сути, американский рынок сегодня управляется не объективными количественными факторами, а новостями и мнениями.

Что до рынков развивающихся стран, то они как никогда являются уязвимыми к колебаниям кросс-курсов мировых валют.

- Мировые частные пенсионные системы потерпели за последние два года убытки в несколько триллионов долларов (из-за вложений в перегретые фондовые ценности). Вкупе с неумолимым старением населения Земли это вызывает мировой пенсионный кризис.

- Доллар США плавно девальвируется относительно евро, и ослабление национальной валюты США вызвано прежде всего пересмотром роли США в системе международных инвестиций. Привлекательность таких инвестиций в экономику США снижается по тенденции.

- Инвестор становится другим. Он корректирует свои инвестиционные предпочтения, рационализуя их.

Председатель Мао Цзэдун в своих научных трудах однажды указывал на то, что каждое поколение должно иметь свою войну. Перефразируя Мао, скажем: каждое поколение с нуля приобретает опыт оптимального инвестирования денег в фондовые ценности и, пока не набьет шишек, ничему не научится.

Если бы уроки родителей шли впрок, не повторилась бы история с NASDAQ, потому что была бы памятна история с Панамским каналом.

- Терпит кризис наука фондового менеджмента. В очередной раз попали под удар теории: Марковица, Шарпа-Линтнера, Блэка-Шоулза, Боллерслева (GARCH - прогнозирование). (Markowitz, Sharpe-Littner, Black-Sholes). Новая парадигма фондового рынка вызывает к жизни новую научную парадигму.

Возникает спрос на новые теории рыночной оценки.

Ясно одно: Америка и весь мир вслед за нею входит в полосу новых смутных времен. Контуры этих новых времен еще не обозначили себя, стратегические инвестиционные цели не сформировались. И до тех пор, пока не сформируется окончательно новая рациональная инвестиционная парадигма фондового рынка (взамен парадигмы irrational exuberance), останутся завышенными цены на традиционные материальные ресурсы: золото и нефть.

В то же время у нас есть кое-какие мысли на сей счет и ряд сбывшихся прогнозов [NedosekinJ. Подробнее об этом мы поговорим в главе 7 этой книги.

Эксперт и его познавательная активность

Субъективный фактор в процессе принятия финансовых решений до сих пор не имел удовлетворительной теории для количественного оценивания. В то же время неопределенность, сопровождающая финансовые решения, постоянно рождает неуверенность принимающего эти решения лица, порождает риск неверной интерпретации исходной инвормации для принятия решения.

И такую неуверенность уже давно следовало бы научиться количественно измерять.

Неуверенность ЛПР в своих оценках ситуации порождает качественные высказывания в терминах естественного языка. Например, рассматривая фундаментальные характеристики ценной бумаги, инвестор оценивает текущее значение показателя Р/Е, которое равно 20.

Много это или мало, вот вопрос, который уже обсуждался нами в 1.1. Инвестор может обратиться к финансовому консультанту. Точным ответом на вопрос инвестора будет гистограмма, где по оси X отложены значения показателя

P/E, а по оси Y - то, с какой относительной частотой выпадают те или иные значения показателя для предприятий той же отрасли, что и объект анализа.

Анализируя гистограмму, инвестор может задаться вопросом, почему одним компаниям позволено иметь большие значения Р/Е, а другим -меньшие, и какой уровень Р/Е следует считать объективным. Инвестор опять беспокоит своего консультанта, и тот выдает заключение.

Оказывается, доходность бумаги состоит в обратном отношении к ее надежности, и зачастую люди покупают высококапитализированные компании, имея ввиду в первую очередь низкий риск дефолта, а во вторую очередь рассматривая уже соображения, связанные с доходностью. Что до объективного уровня, то все зависит от периода анализа. Например, для высокотехнологичных компаний в 1999-2000 г.г. характерным уровнем Р/Е был уровень в несколько десятков единиц.

Сегодня же типовое значение - 10-15, потому что произошла коррекция.

И вот инвестор созрел для того, чтобы принимать решение. Он говорит себе: Сегодня у компании X цена акций $20, а соотношение Р/Е составляет 41. Ее капитализация - 100 млрд долларов, однако я считаю, что компания все равно переоценена, и такой уровень Р/Е - слишком высокий. Для этой компании я считаю приемлемым диапазон Р/Е порядка 30-35.

И даже если сегодня цена компании растет, я тем не менее нахожу, что этот рост ненадежен и может смениться спадом. Я буду покупать эти акции при целевой цене на уровне $15-$ 17, что соответствует моим ожиданиям.

Таким образом, инвестор произвел свою самостоятельную оценку ситуации и принял решение. При этом в основаниях этого решения мы можем увидеть:

- ожидания - связанные с перспективами роста данных акций;

- нечеткую классификацию, когда инвестор сопоставлял текущую капитализацию компании с ее Р/Е и производил анализ уровня показателя.

Все, что инвестор говорит на словах, он может вполне трансформировать в описания на языке математики. И тогда ожидания, предпочтения и нечеткие оценки, сделанные инвестором, явятся исходной инвформацией для моделирования предпосылок для принятия (непринятия) инвестиционного решения.

Оценивая акции, инвестор может производить и макроэкономические оценки, например, перспектив тех или иных отраслей или даже национальной экономики. Уже в том утверждении, что США проходят фазу рецессии, содержится огромное количество информации, которую необходимо учитывать для принятии решения.

Подробно об этом говорится в разделе 5 книги, а сейчас ограничимся тем замечанием, что рецессия ставит одни отрасли в привелегированное положение, а другие отрасли оказываются ущемленными. Значит, идет межотраслевое перераспределение инвестиционных рисков, которое надо иметь ввиду.

Инвестор, покупая или продавая акции, должен составить себе мнение о том, какой рынок сейчас одерживает победу - медвежий или бычий. Это дает ему основания считать, что на медвежьем рынке переоцененные активы, скорее всего, упадут, а недооцененные, если и упадут, то неглубоко.

И наоборот: на бычем рынке недооцененные активы, скорее всего, возрастут, а переоцененные, если и возрастут, то несильно. Все, что отмечено курсивом в этих закавыченных предложениях, представляет собой предмет оценки инвестором текущего состояния рынка и его переспектив.

Таким образом, на примере инвестиционных решений, мы заключаем, что огромное количество информации содержится в трудноформализуемых интуитивных предпочтениях ЛПР. Если эти предпочтения и допущения ЛПР обретают вербальную форму, они сразу же могут получить количественную оценку на базе формализмов теории нечетких множеств и составить обособленный контент исходной информации в рамках финансовой модели.

Мы можем назвать этот обособленный контент экспертной моделью.

Информация экспертной модели образует информационную ситуацию относительно уровня входной неопределенности финансовой модели. Она выступает как фильтр для исходных оценок параметров, преобразуя их из ряда наблюдений квазистатистики (см. 1.4) в функции принадлежности соответствующего носителя параметра тем или иным нечетко описанным кластерам (состояниям уровня параметра).

Таким образом, от нечеткой оценки входных параметров после ряда преобразований мы можем перейти к нечетким оценкам финансовых результатов и оценить риск их недостижения в рамках принимаемых в плановом порядке финансовых решений.

Статистика и квазистатистика

Неопределенность - это неустранимое качество рыночной среды, связанное с тем, что на рыночные условия оказывает свое одновременное воздействие неизмеримое число факторов различной природы и направленности, не подлежащих совокупной оценке. Но и даже если бы все превходящие рыночные факторы были в модели учтены (что невероятно), сохранилась бы неустранимая неопределенность относительно характера реакций рынка на те или иные воздействия.

Рыночная неопределенность законно считается дурной, т.е. не обладающей статистической природой. Экономика непрерывно порождает изменяющиеся условия хозяйствования, она подчинена закономерностям циклического развития, при этом хозяйственные циклы не являются стопроцентно воспроизводимыми, т.к. циклическая динамика макроэкономических факторов находится в суперпозиции с динамикой научно-технического прогресса.

Возникающая в результате этой суперпозиции рыночная парадигма является уникальной. Из всего сказанного следует, что не удается получить выборки статистически однородных событий из их генеральной совокупности, наблюдаемых в неизменных внешних условиях наблюдения.

То есть классически понимаемой статистики нет.

Во всех определениях термина статистика (обширный перечень таких определений приведен в [Nedosekin]) есть общее зерно, которое собственно, и относится к статистике в самом общем смысле слова, и это зерно в следующем. Мы имеем некий набор наблюдений по одному объекту или по совокупности объектов.

Причем мы предполагаем, что за случайной выборкой наблюдений из гипотетической их генеральной совокупности кроется некий фундаментальный закон распределения, который сохранит свою силу еще на определенный период времени в будущем, что позволит нам прогнозировать тренд будущих наблюдений и расчетный диапазон отклонений этих наблюдений от расчетных ожидаемых трендовых значений.

Если мы договорились, что все наблюдения совершались в неизменных однотипных внешних условиях и/или наблюдались объекты с одинаковыми свойствами по факту, например, их появления по одной и той же причине, то мы оцениваем и подтверждаем искомый закон распределения частотным методом. Разбивая весь допустимый диапазон наблюдаемого параметра на ряд равных интервалов, мы можем подсчитать, сколько наблюдений попало в каждый выбранный интервал, то есть построить гистограмму. Известными методами мы можем перейти от гистограммы к плотности вероятностного распределения, параметры которого можно оптимальным образом подобрать.

Таким образом, идентификация статистического закона завершена.

Если же мы имеем дело с дурной неопределенностью, когда у нас нет достаточного количества наблюдений, чтобы вполне корректно подтвердить тот или иной закон распределения, или мы наблюдаем объекты, которые, строго говоря, нельзя назвать однородными, тогда классической статистической выборки нет.

В то же время, мы, даже не имея достаточного числа наблюдений, склонны подразумевать, что за ними стоит проявление некоторого закона. Мы не можем оценить параметры этого закона вполне точно, но мы можем прийти к определенному соглашению о виде этого закона и о диапазоне разброса ключевых параметров, входящих в его математическое описание. И вот здесь уместно ввести понятие квазистатистики [Nedosekin]:

Квазистатистика - эта выборка наблюдений из их генеральной совокупности, которая считается недостаточной для идентификации вероятностного закона распределения с точно определенными параметрами, но признается достаточной для того, чтобы с той или иной субъективной степенью достоверности обосновать закон наблюдений в вероятностной или любой иной форме, причем параметры этого закона будут заданы по специальным правилам, чтобы удовлетворить требуемой достоверности идентификации закона наблюдений.

Выдвинутое определение квазистатистики дает расширительное понимание вероятностного закона, когда он имеет не только частотный, но и субъективно-аксиологический смысл. Здесь намечены контуры синтеза вероятности в классическом смысле - и вероятности, понимаемой как структурная характеристика познавательной активности эксперта-исследователя.

Также это определение намечает широкое поле для компромисса в том, что считать достаточным объемом выборки, а что - нет. Например, эксперт, оценивая финансовое положение предприятий машиностроительной отрасли, понимает, что каждое предприятие отрасли уникально, занимает свою рыночную нишу и т.д., и поэтому классической статистики нет, даже если выборка захватывает сотни предприятий.

Тем не менее, эксперт, исследуя выборку какого-то определенного параметра, подмечает, что для большинства работающих предприятий значения данного параметра группируются внутри некоторого расчетного диапазона, ближе к некоторым наиболее ожидаемым, типовым значениям факторов. И эта закономерность дает эксперту основания утверждать, что имеет место закон распределения, и далее эксперт может подыскивать этому закону вероятностную или, к примеру, нечетко-множественную форму.

Аналогичные рассуждения можно провести, если эксперт наблюдает один параметр единичного предприятия, но во времени. Ясно, что в этом случае статистическая однородность наблюдений отсутствует, поскольку со временем непрерывно меняется рыночное окружение фирмы, условия ее хозяйствования, производственные факторы и т.д. Тем не менее, эксперт, оценивая некоторое достаточно приличное количество наблюдений, может сказать, что вот это состояние параметра типично для фирмы, это - из ряда вон, а вот тут я сомневаюсь в классификации.

Таким образом, эксперт высказывается о законе распределения параметра таким образом, что классифицирует все наблюдения нечетким, лингвистическим способом, и это уже само по себе есть факт генерации немаловажной для принятия решений информации. И, раз закон распределения сформулирован, то эксперт имел дело с квазистатистикой.

Понятие квазистатистики дает широкий простор для применения нечетких описаний для моделирования законов, по которым проявляется та или иная совокупность наблюдений. Строго говоря, не постулируя квазистатистики, нельзя вполне обоснованно с научной точки зрения моделировать неоднородные и ограниченные по объему наблюдения процессы, протекающие на фондовом рынке и в целом в экономике, невозможно учитывать неопределенность, сопровождающую процесс принятия финансовых решений.

И вот сейчас настало самое время ввести формализмы нечетких множеств, используемые по ходу изложения. Часть из них предложена самим основателем теории нечетких множеств - профессором Лофти А. Заде [Zadeh homepage], часть является новой и содержится в [Nedosekin].

Нечеткие множества приходят на помощь

Носитель

Носитель U - это универсальное множество, к которому относятся все результаты наблюдений в рамках оцениваемой квазистатистики. Например, если мы наблюдаем возраст занятых в определенных отраслях экономики, то носитель - это отрезок вещественной оси [16, 70], где единицей измерения выступают годы жизни человека.

Нечеткое множество

Нечеткое множество Л - это множество значений носителя, такое, что каждому значению носителя сопоставлена степень принадлежности этого значения множеству А. Например: буквы латинского алфавита X, Y, Z безусловно принадлежат множеству Alphabet = {А, В, С, X, Y, Z}, и с этой точки зрения множество Alphabet - четкое. Но если анализировать множество Оптимальный возраст работника, то возраст 50 лет принадлежит этому нечеткому множеству только с некоторой долей условности ц, которую называют функцией принадлежности.

Функция принадлежности

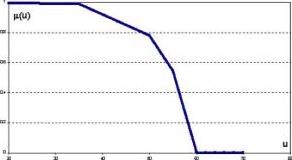

Функция принадлежности р\(и) - это функция, областью

определения которой является носитель U, u е U, а областью значений -единичный интервал [0,1]. Чем выше цЛ(и), тем выше оценивается степень принадлежности элемента носителя и нечеткому множеству А. Например, на рис.

2.1 представлена функция принадлежности нечеткого множества Оптимальный возраст работающего, полученная на основании опроса ряда экспертов.

Видно что возраст от 20 до 35 оценивается экспертами как бесспорно оптимальный, а от 60 и выше - как бесспорно неоптимальный. В диапазоне от 35 до 60 эксперты проявляют неуверенность в своей классификации, и структура этой неуверенности как раз и передается графиком функции принадлежности.

Лингвистическая переменная Заде [ZadehJ

определяет лингвистическую переменную так:

Q= (co,T(a)),U,G,M), (2.1)

где ш - название переменной, Т - терм-множество значений, т.е. совокупность ее лингвистических значений, U - носитель, G -синтаксическое правило, порождающее термы множества Т, М -семантическое правило, которое каждому лингвистическому значению со ставит в соответствие его смысл М(со), причем М(ш) обозначает нечеткое подмножество носителя U.

К примеру, зададим лингвистическую переменную Q = Возраст работника. Определим синтаксическое правило G как определение оптимальный, налагаемое на переменную Q. Тогда полное терм-множество значений Т = { Ті = Оптимальный возраст работника, Т2 = Неоптимальный возраст работника }. Носителем U выступает отрезок [20, 70], измеряемый в годах человеческой жизни. И на этом носителе определены две функции принадлежности: для значения Т! - цТ1(и), она изображена на рис.

2.1, для Ті - pT2(u), причем первая из них отвечает нечеткому подмножеству Мь а вторая - M2. Таким образом, конструктивное описание лингвистической переменной завершено.

Операции над нечеткими подмножествами

Для классических множеств вводятся операции:

- пересечение множеств - операция над множествами А и В, результатом которой является множество С = А п В, которое содержит только те элементы, которые принадлежат и множеству А и множеству В;

- объединение множеств - операция над множествами А и В, результатом которой является множество С = А и В, которое содержит те элементы, которые принадлежат множеству А или множеству В или обоим множествам;

- отрицание множеств - операция над множеством А, результатом которой является множество С = і А, которое содержит все элементы, которые принадлежат универсальному множеству, но не принадлежат множеству А.