Оценка инвестиционной привлекательности акций США

Теперь можно очень просто, без применения наукоемких методик, за один шаг определять риск-статус инвестиционного проекта.

Расчетный пример. По результатам финансового анализа бизнес-плана получена треугольная интервально-симметричная оценка NPV = (-40, 40, 120) тыс. евро, или, что то же самое, NPV = 40± 80 тыс. евро.

Определить риск-статус проекта.

Решение. X = 40/(120-40) = 0.5 0.44.

Риск проекта - приемлемый (7.7%).

Оценка инвестиционной привлекательности акций США

Воспользуемся матричной схемой, изложенной в гл. 3 настоящей книги, для оценки инвестиционной привлекательности американских акций.

Мы уже предприняли подобную работу два года назад в статье [Nedosekin 2001], но с тех пор рынок изменился, и требуется некоторая ревизия ориентиров и класификаторов, с пересмотром экспертной модели.

Мы подтверждаем, что за два прошедших года два фактора остались ключевыми для оценки инвестиционной привлекательности акций: это соотношение Р/Е (доходность вложений) и капитализация активов Сар (косвенный фактор надежности). Анализируя в 2001 году инвестиционную привлекательность индустрии Software Programming сектора Technology, мы совсем не нашли в этом секторе недооцененных компаний как точки приложения инвестиций.

Последующих ход событий оправдал наши опасения: абсолютно все компании выбранной индустрии обесценились, причем существенно, а кое-кто и обанкротился.

Вместе с тем за два прошедших года произошли некоторые подвижки, связанные со значимостью тех или иных показателей в комплексной оценке качества акций. Дополнительное внимание инвесторов стали вызывать факторы, непосредственно связанные с собственным капиталом компании: доходность этого капитала (ROE), защищенность, выражаемая обременением собственного капитала долгосрочными обязательствами (Debt/Equity Ratio), и рыночная переоценка собственного капитала (Price/Book Ratio).

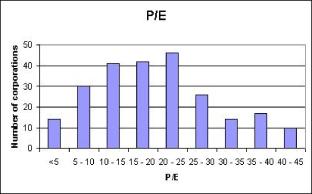

Таким образом, мы модифицировали систему показателей для комплексной оценки, добавив в нее факторы, связанные с собственным капиталом и эффективностью его использования корпорацией. Анализ квазистатистики для сектора Technology, сделанный в январе 2003 года, позволил построить соответствующие гистограммы факторов (пример одной из них приведен на рис. 5.1) и настроить нечеткий классификатор факторов вида таблицы 5.1.

Надо отметить, что мы говорим низкий или высокий об уровнях факторов не с количественной точки зрения, а с точки зрения относимости к комплексной оценке инвестиционного качества акции.

Например, значение P/В = 5 является количественно высоким. Но эта оценка является нездоровой и вызывает риск переоценки вниз, - и с этой точки зрения инвестиционная привлекательность акции низкая.

| Таблица 5.1. Нечеткий классификатор факторов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тогда, по аналогии с тем, как это сделано в разделе 3, получем комплексный показатель A N для каждой бумаги методом двойной свертки:

М N

A_N = ?a,?p1kI] , (5.3)

н і=і

где і - индекс отдельного показателя для их общего числа N=5, j - индекс уровня показателя для общего числа уровней М=5, /Ц - ранг і-го показателя по своему j-ому уровню, определяемый функциями принадлежности соответствующих трапезоидных нечетких чисел (абсциссы их вершин определяются таблицей 5.1),

= 0.2 х j - 0.1 - (5.4)

это абсциссы максимумов функций принадлежности терм-множества лингвистической переменной Оценка бумаги. Тогда среднеожидаемый ранг j-ro уровня, взвешенный по всем N показателям, оценивается формулой

(5.5)

Уі

і=і

и справедливо

м

A_N = ?ajYj .

(5.6)

і=і

Получив оценку A N, мы можем произвести ее распознавание по таблице 5.2:

| Таблица 5.2. Функция принадлежности для интегрального показателя Оценка бумаги |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

/center> |

Установим взаимно однозначное соответствие введенных нами лингвистических переменных на уровне подмножеств: ОН - SS, Н - MS, Ср - Н, В - MB, OB - SB. Так мы связали качество ценной бумаги с ее инвестиционной привлекательностью. Тогда переменная A N является носителем и для терм-множества лингвистической переменной Торговая рекомендация, с теми же функциями принадлежности носителя подмножествам значений.

Итак, мы произвели все необходимые расчеты по формулам (5.1) -(5.6), исследовав квазистатистику по сектору Technology в январе 2003 года (493 корпорации, по которым имелась в наличии вся необходимая исходная информация). Результатом нашего скоринга является сводная таблица 5.3:

| Таблица 5.3. Результаты скоринга сектора Technology | |||||||||||||||||||||||||||||||||||||||||||

|

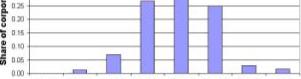

A_N factor distribution

Из полученных данных следует, что львиная доля предприятий группируется в пределах 0.3 - 0.5 по фактору A N, что характеризует инвестиционную привлекательность сектора Technology как нечто промежуточное между низкой и средней. Если точнее, то мы получили показатель A N для сектора, равный 0.431. Распознавание по таблице 5.2 дает: 80 к 20 за то, что значение фактора все же среднее.

Из этого, впрочем, не вытекает для сектора ничего хорошего. Выводы неутешительны:

на капитализацию не ниже 5 млрд долл., то остается один победитель со скорингом A_N=0.706: EDS - Electronic Data Systems. Будем следить за этой бумагой. Мы не ждем от нее резких падений.

Более того: ей есть куда расти. У корпорации были крупные проблемы в сентябре 2002 года (поговаривали даже о банкротстве), но после перехода в диапазон реалистичных цен (от 72 до 12 долл.) и после того, как Пентагон дал EDS подряд на переоборудование электронных систем ВВС и ВМФ США, дела пошли в гору. В воздухе пахнет войной с Ираком (пишем эти слова 29.01.2003), и на этой беде кое-кто может неплохо приподняться; почему не EDS? Сегодня компания стоит 16.85$ за акцию (29.01.2003).

Запомним этот отсчет.

- Но в целом рынок сектора Tech по всей видимости ждет неприятное будущее. Мы ожидаем глубокой коррекции NASDAQ вниз до уровня, например, 1000 - 1100. Это должно быть второе капитальное падение рынка после июля 2002 года; но другого пути нет. Вернуть инвестиционную привлекательность этому рунку можно только двумя путями: кардинально увеличив прибыли корпораций или снизить цены.

Первое малореально; остается второе.

Таблица 5.3 представляет собой нечто вроде фазового портрета сектора, подобие карты. Из нее видно, какие проблемы для сектора являются ключевыми. Во-первых, низкая прибыльность корпораций сектора, которая загоняет в красный угол сразу два фактора: Р/Е и ROE.

Во-вторых, свыше 50% корпораций сектора обладают низкой капитализацией (менее 500 млн долл.), - а, следовательно, возникает повышенный риск инвестиций в акции этих эмитентов (на фоне продолжающейся рецессии экономики США). Правда, все карты может спутать специфика военного времени.

Если компании, работающие на войну, оживятся, то это оживлдение по традиции почувствует весь рынок. Однако для мирных времен такая картина может спровоцировать лишь одну реакцию - вывод капиталов.

Нечеткая оптимизация фондового портфеля

Исторически первым методом оптимизации фондового портфеля был метод, предложенный в Марковицем в [Markowitz], Суть его в следующем.

Пусть портфель содержит N типов ценных бумаг (ЦБ), каждая из которых характеризуется пятью параметрами:

- начальной ценой Wl0 одной бумаги перед помещением ее в портфель;

- числом бумаг пі в портфеле;

- начальными инвестициями Sl0 в данный портфельный сегмент, причем

S1o = Wl0xn1; (6.1)

- среднеожидаемой доходностью бумаги г,;

- ее стандартным отклонением о, от значения г,.

Из перечисленных условий ясно, что случайная величина доходности бумаги имеет нормальное распределение с первым начальным моментом г, и вторым центральным моментом ст,. Это распределение не обязательно должно быть нормальным, но из условий винеровского случайного процесса нормальность вытекает автоматически.

Сам портфель характеризуется:

- суммарным объемом портфельных инвестиций S;

- долевым ценовым распределением бумаг в портфеле (х, J, причем для исходного портфеля выполняется (6.2)

і0

S

X; =

і=1

- корреляционной матрицей {}, коэффициенты которой характеризуют связь между доходностями і-ой и j-ой бумаг. Если р,, = -1, то это означает полную отрицательную корреляцию, если р,, = 1 - имеет место полно положительная корреляция.

Всегда выполняется pn = 1, так как ценная бумага полно положительно коррелирует сама с собой.

Таким образом, портфель описан системой статистически связанных случайных величин с нормальными законами распределения. Тогда, согласно теории случайных величин, ожидаемая доходность портфеля г находится по формуле

N

г = Xх. XI-, (6.3)

і=1

а стандартное отклонение портфеля а -

о=(ЕЕх. xxj хРц х. xgj)2- (6.4)

i=i j=i

Задача управления таким портфелем имеет следующее описание: определить вектор (хф, максимизирующий целевую функцию г вида (6.3) при заданном ограничении на уровень риска а, оцениваемый (6.4):

(х opt} = {х} I г - max, с =eonst ам, (6.5)

где Стм - риск бумаги с максимальной среднеожидаемой доходностью. Запись (6.5) есть не что иное, как классическая задача квадратичной оптимизации, которая может решаться любыми известными вычислительными методами.

Замечание. В подходе Марковица к портфельному выбору под риском понимается не риск неэффективности инвестиций, а степень колеблемости ожидаемого дохода по портфелю, причем как в меньшую, так и в большую сторону.

Можно без труда перейти от задачи вида (6.5) к задаче, где в качестве ограничения вместо фиксированного стандартного отклонения выступает вероятность того, что портфельная доходность окажется ниже заранее обусловленного уровня.

Если задаваться различным уровнем ограничений по а, решая задачу (6.5), то можно получить зависимость макимальной доходности от а вида

Епах Гтах (с) (6.6)

Выражение (6.6), именуемое эффективной границей портфельного множества, в координатах риск-доходность является кусочнопараболической вогнутой функцией без разрывов. Правой точкой границы является точка, соответствующая тому случаю, когда в портфеле оказывается одна бумага с максимальной среднеожидаемой доходностью.

Подход Марковица, получивший широчайшее распространение в практике управления портфелями, тем не менее имеет ряд модельных допущений, плохо согласованных с реальностью описываемого объекта -фондового рынка. Прежде всего это отсутствие стационарности ценовых процессов, что не позволяет описывать доходность бумаги случайной величиной с известными параметрами.

То же относится и корелляции.

Если же мы рассматриваем портфель из модельных классов, а ценовую предысторию индексов модельных классов - как квазистатистику, то нам следует моделировать эту квазистатистику многомерным нечетковероятностным распределением с параметрами в форме нечетких чисел. Тогда условия (6.3) - (6.4) запиываются в нечетко-множественной форме, и задача квадратичной оптимизации также решается в этой форме. Решением задачи является эффективная граница в виде нечеткой функции полосового вида.

Ее следует привести к треугольному виду по обычным правилам.

Каждому отрезку на эффективной границе, отвечающей абсциссе портфельного риска, соответствует нечеткий вектор оптимальных портфельных долей.

И, наконец, если заданы контрольные нормативы по доходности и риску (бенчмарк модельного портфеля), которые следует соблюсти по результатам управления портфелем, и если бенчмарк попадает в полосу эффективной границы, то возникает риск того, что по фактору доходности модельный портфель не переиграет бенчмарк. Поскольку ожидаемая доходность портфеля - треугольное нечеткое число, то риск неэффективности портфеля можно оценить по той же формуле, что и риск неэффективности инвестиций (метод оценки риска инвестиций рассмотрен в главе 5 настоящей книги).

Итак, изложение модифицированного подхода Марковица завершено. Далее по тексту монографии принимается, что метод имеет дело с квазистатистикой модельных индексов в портфеле, которая моделируется посредством N-мерного нечетко-вероятностного распределения.

Оценив параметры этого распределения как нечеткие числа, мы решаем задачу квадратичной оптимизации в нечеткой постановке, получая эффективную границу в форме криволинейной полосы.

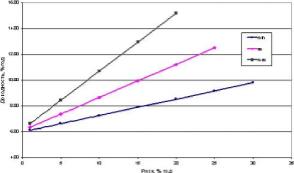

Рассмотрим простейший пример американского модельного портфеля из двух модельных классов: правительственных долгосрочных облигаций (Класс 1, характеризующийся индексом LB Govt Bond) и высококапитализированных акций (Класс 2, характеризующийся индексом SP500). Сводные данные по обоим индексам приведены в таблице 6.1.

| Таблица 6.1. Исходные данные по модельным классам | |||||||||||||||||||||||

|

Надо сразу оговориться, что случай портфеля из двух компонент является вырожденным с точки зрения оптимизации. Здесь полное множество портфельных решений представляет собой участок в общем случае кривой линии на плоскости, и он же является эффективной границей. Так что в настоящем примере мы не сколько решаем оптимизационную задачу, сколько ищем аналитический вид эффективной границы в координатах риск-доходность.

| Запишем (6.3) - (6.4) в частном виде | |

| Г = Xj X Г, + х, х г7 | (6.7) |

| 2 2 2 _ ,22 о = Xj х Gj + 2XjX, хGj xо, xp1? + x7 ха. |

(6.8) |

| X2= 1-Xi | (6.9) |

треугольными нечеткими числами, а операции сложения-умножения-вычитания определены в пространстве треугольных нечетких чисел. И, поскольку в нашем случае а2 аь то имеет место приближенное равенство:

виде полосы с прямолинейными

а = х2 х а2,

и справедливо

Г, -г,

Г = -L X G + Г, -

о2

уравнение эффективной границы границами (см. рис. 6.1).

Коэффициент пропорциональности в (6.11) есть не что иное, как хорошо известный в портфельном менеджменте показатель Шарпа [Sharpe] - отношение доходности индекса (за вычетом безрисковой составляющей доходности) к волатильности индекса. Только в нашем случае он имеет нечеткий вид, сводимый к треугольному по правилу:

1 2min

2max

lmin

lav

' 2а?

lmax (6.12)

2min

2max

2av

В таблицу 6.2 сведены границы для модельного класса облигаций в структуре модельного портфеля для различных уровней риска.

| Таблица 6.2. Оптимальная доля облигаций в портфеле | |||||||||||||||||||||||||||||||||||||||||

|

Также надо отметить, что разброс параметров доходностей и рисков влияет на решение задачи оптимизации фондового портфеля гораздо ощутимее, нежели разброс параметров корреляционной матрицы (это доказано в работе [Chopra V.K., Ziemba W.TJ). Поэтому основной акцент при подготовке исходных данных для анализа портфеля следует сделать на минимизации разброса именно параметров доходности и риска входящих в протфель активов.

Таким образом, по результатам нечетко-множественной оптимизации, мы получили оптимальное распределение модельных активов, но не сфиксированными, а с расплывчатыми границами. Это максимум того, что мы можем добиться в условиях существенной неопределенности.

Прогнозирование фондовых индексов

Оптимизация модельного фондового портфеля базируется на исходных данных по индексам, которые являются результатом научного прогнозирования. Прогнозирование фондовых индексов - это задача, которая перестает быть научной при том условии, когда к теории прогнозирования предъявляются завышенные требования предсказания вполне точных значений тех или иных параметров в будущем.

Современная теория прогнозирования фондовых индексов базируется на том, что предсказанию подлежат не сами индексы, а их рациональные тенденции, обусловленные рациональным поведением коллективного инвестора в фондовые активы.

Существует целый класс теорий прогнозирования, базирующихся на историческом анализе данных. Ни одна из этих теорий не контролирует состоятельность данных, поступающих на вход соответствующих методов. Однако в том случае, когда между историческими данными и будущим лежит парадигмальный эпистемологический разрыв, то соответствующая предыстория индексов существенно обесценивается, а базирующиеся на использовании этой статистики методы начинают давать ошибочные неверифицируемые прогнозы.

Нынешний кризис фондового рынка был превосходным тестом для всех существовавших доныне методов прогнозирования, которые этот тест не прошли.

Следовательно, перед наукой прогнозирования тенденций фондового рынка (если она признает себя таковой) встает задача смены основ, на которой базируется эта наука. И возможной новой основой для современной теории прогнозирования как раз и может стать теория рационального инвестиционного выбора.

Доказательная база этой теории может быть собрана на материале фондового рынка США.

Американский рынок, долгое время пребывавший в фазе эйфории относительно своих экономических возможностей, в настоящий момент, преодолевая рецессию и панические настроения инвесторов, ищет новые экономические ориентиры. Еще несколько лет потрясений нам обеспечены, полагаю, - но свет в конце тоннеля уже виден.

Это - нарастающая рационализация инвестиционного выбора, и под этим флагом мировой фондовый рынок будет плавать еще не менее ближайших лет пяти. Шок от потрясения, вызванного сдуванием мыльного пузыря новой экономики, еще должен быть хорошенько пережит, переосмыслен.

Следствие: оптимальное управление фондовыми портфелями лиц и организаций постепенно приобретает черты активного, оперативного и алертного управления. Активное управление предполагает отказ от пассивных стратегий ведения портфеля (например, в привязке к рыночным индексам, по принципу балансовых фондов). Оперативное управление осуществляется в режиме реального времени, с непрерывной переоценкой уровня оптимальности портфеля (даже в рамках одного торгового дня, нынешние компьютерные программы это позволяют). Алертное управление предполагает наличие в системе установленных предупредительных сигналов, срабатывающих на изменение уставленных макроэкономических, финансовых, политических и иных параметров.

Срабатывание алерта вызывает автоматическое выполение некоторой цепочки предустановленных решающих правил по ребалансингу фондового протфеля.

Оптимальное управление на основе нечетких оценок факторов доходности и риска активов не может не брать в расчет обоснованные прогностические модели, принципы построения которых вкратце изложены в [Nedosekin], Напрашивается мысль, что те группы рыночных субъектов, кто будет успешнее прогнозировать финансовые потоки и управлять ими, получит в условиях нового мирового порядка труднопереоцениваемые, эксклюзивные преимущества. Неспроста сказано: кто владеет информацией, тот владеет миром.

И главный фактор успеха здесь - это понимание того, что такое рациональное инвестиционное поведение, плюс качественная и количественная математическая модель такого поведения. Много сил в науке было отдано тому, чтобы описать рациональный инвестиционный выбор (например, через функцию инвестиционной полезности, в том числе и в нечетком описании [Mathie-Nikot]). Однако, если исследование аспектов рационального инвестиционного поведения не опирается на детальный анализ фондового рынка и макроэкономической обстановки в стране, где осуществляются инвестиции, то такой анализ рационального инвестиционного поведения является бесполезным.

А в такой постановке задача практически не звучит. Приятным исключением является подход, применяемый компанией Lattice Financial [Lattice Financial], где прослеживается детальная модельная связь между макроэкономическими факторами и количественными оценками тенденций фондового рынка. Но здесь другая крайность: слишком велика в моделях [Lattice Financial] доля механистического понимания связей на макро- и микроуровне, когда возникает прямой соблазн рекурсивного прогнозирования, где будущее с точностью до вероятностно расределенного случайного сигнала определяется настоящим.

Фактор рационализации выбора совершенно выпадает из моделей такого сорта.

Следует восполнить этот пробел в теории фондовых инвестиций - и одновременно развить математическое оснащение моделей рационального инвестиционного выбора, введя в них формализмы теории нечетких множеств. Нечеткие описания естественны, т.к. ряд параметров моделей не может быть определен вполне точно, - потому что речь идет о субъективных человеческих предпочтениях, которые размыты не потому лишь, что мы не можем набрать правдоподобной статистики, а потому, что инвестор и сам иногда не до конца понимает, чего он хочет, и на каком основании он отделяет хорошие бумаги от плохих.

Осмыслить, что для инвестора хорошо, а что плохо - это и есть цель настоящего исследования.

Теоретические предпосылки для рационального инвестиционного выбора

Самое простое и конструктивное определение рационального инвестиционного выбора: это такой выбор, который приносит доход в среднесрочной перспективе (при наличии возможности промежуточных убытков). Так, скажем, если рационально ожидаемая доходность по акциям за период 2-3 года является отрицательной, то такой выбор нельзя считать рациональным.