Модель рациональной динамики фондовых инвестиций

Многие усмотрели в этом высказывании Гриспена пророчество, и, по сути дела, это так и есть. Гринспен указывает на то, что существует море шальных денег, которое не хочет считаться с макроэкономикой, и именно эти деньги, перегревая фондовые ценности, создают инвестиционный диспаритет.

Единственное, чего не хочет брать в расчет Алан Гринспен - это социальные последствия, вызванные кризисом масштабной переоценки фондовых ценностей. Сжатие пенсионных капиталов вызывает у людей отчетливую тревогу, недоверие к фондовому рынку и желание его покинуть. Трещина в пенсионной системе США в состоянии вызвать далеко идущие последствия, вплоть до частичного свертывания добровольной составляющей этой системы. Это - подрыв корпоративного инвестиционного механизма, который может привести к существенному торможению темпов экономического роста и кардинальному ухудшению финансового состояния корпораций.

Обратным образом это приводит к падению прибылей и - как следствие - к еще большему падению котировок. Так работает спираль сжатия корпоративного финансирования, коллапсирующая экономику.

Рассмотрим простой оценочный показатель диспаритета фондовых инвестиций, который получается по формуле:

A N Score (t) = I(t) * PE Ratio (t), (7.6) где I(t) - уровень инфляции в долевых единицах. Также имеем ввиду, что выполняется

rB(t) = I(t) + A(t), (7.7)

где A(t) - уровень премии за риск (сегодня для условий США этот фактор колеблется в районе 1-5% годовых, в зависимости от типа обязательств).

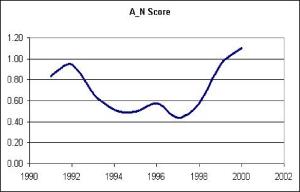

Показатель диспаритета приведен на рис. 7.5.

Из анализа исторических данных по рис. 7.3 - 7.5 видно, что позитивный диспаритет достигается, когда A N Score (t) 0.5 (это ситуация 1994 - 1997 гг, когда РЕ Ratio колеблется в диапазоне от 17 до 22 при инфляции 2.5-3% годовых). Ясно, что облигации неинтересны, а рентабельность капитала на уровне 5% годовых (плюс ожидаемый курсовой рост) не могут никого оставить равнодушным. Ждут притока капиталов, роста, и рост наступает.

При этом ралли (т.е. устойчивая бычья игра) сохраняет волатильность индекса акций на уровне до подъема.

Равновесие достигается при 0.6 A N Score (t) 0.7 ((это ситуация 1994 - 1997 гг и 1998 - 1999 гг , когда РЕ Ratio колеблется в диапазоне от 24 до 28 при инфляции 2.5-3.5% годовых)

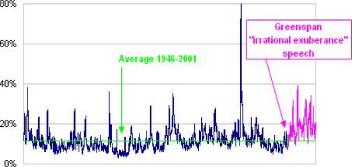

Негативный диспаритет мы наблюдаем при A N Score (t) 0.7 (1991 -1992, 2000 - 2001 гг, когда РЕ Ratio достигает и превышает 30, а инфляция зашкаливает за 5-6% годовых). Перестают быть интересны акции, начинают играть облигации; однако сама инфляция повышает системный риск фондового рынка, его ненадежность. Ждут оттока капиталов, спада, и спад настает (при этом устойчивая медвежья игра возвращает волатильность индекса на уровень значений до подъема). На рис.

7.6 видно, как по мере нарастания негативного диспаритета по тенденции растет и курсовая волатильность индекса акций [Luskin].

Рис. 7.6. Рост курсовой волатильности индекса акций

Проблема в том, что мы не можем перенести в лоб полученные границы паритетного, равновесного выбора, не учтя на перспективу ряд замечаний, которые существенно поправляют наши оценки.

Во-первых, бум корпоративных скандалов в США показывает, что оценки прибыльности предприятий являются завышенными. Это влечет коррекцию равновесного диапазона РЕ Ratio с 24-28 (исторически) до 18-22 (на период с 2003 по 2008-2010 гг). Инвестор требует дополнительной премии за риск ввиду открывшихся новых обстоятельств манипулирования отчетностью.

Во-вторых, долгосрочный инвестор берет в расчет потенциальный рост инфляции по тенденции с 2 до 3-4% годовых, с восстановлением инвестиционной картины начала 90-х годов. В пересчете на показатель инвестиционного диспаритета равновесие оказывается на уровне 0.65 - 0.75.

Если в обозримый период инфляция не возрастет, то РЕ Ratio на уровне 18-22 - это уровень позитивного диспаритета, когда можно вернуться к покупке акций.

Модель рациональной динамики фондовых инвестиций

Итак, моделируя рациональный инвестиционный выбор, мы устанавливаем, что он управляется принципом инвестиционного равновесия. При нарушении равновесия, по внутренним условиям фондового рынка или в силу изменившихся макроэкономических условий, возникает диспаритет, и система стремится к возвращению утраченного равновесия через переток капиталов из одного вида активов в другой.

Построим нашу модель инвестиционного равновесия как описание динамической системы (конечного автомата, где в качестве состояний выступают инвестиционные тенденции, о чем речь дальше), где моделируется стартовое размещение фондовых активов и последующие перетоки между активами на интервале дискретного прогнозного времени Еач, tHa4+l, ..., t,..., tK0H. По умолчанию, мы выбираем единичный интервал прогнозирования АТ = 0.25 года (квартал).

Для начала классифицируем тенденции, возникающие в ходе инвестиционного выбора.

С точки зрения движения капитала можно вычленить:

- призывную тенденцию (когда капитал отвлекается из других форм и инвестируется в фондовые активы);

- выжидательную тенденцию (когда прилив капитала останавливается, но отлива из фондовых активов еще нет);

- отзывную тенденцию (когда капитал перетекает с фондового рынка в другие формы).

С точки зрения портфельного выбора можно вычленить:

- агрессивную тенденцию (когда капитал предпочитает акции облигациям и иным своим формам);

- промежуточную тенденцию (когда капитал ищет инвестиционного равновесия между акциями и облигациями);

- консервативную тенденцию (когда капитал предпочитает акции

облигациям и иным своим формам).

На декартовом произведении вышеизложенных классификаций образуются комбинированные тенденции: выжидательно-агрессивная, призывно-консервативная итд.

Стартовое рациональное размещение активов моделируется нами таблицей 7.5. Параметры а, и Ь,,, участвующие в таблице 7.5, - свои для каждой страны и для каждого периода прогнозирования.

В пределах пятилетнего срока прогнозирования, если на уровне экспертной модели не констатируется обратное, мы полагаем эти параметры постоянными.

Далее мы формируем инвестиционные переходы, которые должен осуществлять рациональный инвестор в прогнозируемой перспективе, ребалансируя свой фондовый портфель. Схема опирается на все вышеизложенные соображения (таблица 7.6).

Из таблиц 7.5 и 7.6 видно, что по мере увеличения риска тех или иных инвестиций (с ростом инфляции или с падением рентабельности капитала) капитал в руках рационального инвестора ищет сменить форму, что немедленно фиксируется соответствующей сменой тенденции в сторону отзывности.

| Таблица 7.5. Стартовое распределение капитала | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Таблица 7.6. Схема инвестиционных переходов | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

Фазы прогнозирования

Все необходимые теоретические качественные предпосылки для построения прогнозной модели изложены. По итогам рассмотрения, общая схема моделирования, построенная на основе принципа инвестиционного равновесия и соответствующего рационального инвестиционного выбора, представляется нам следующей (при условии, что инвестиции в ценные бумаги производятся на территории третьей страны, например, России):

- Фаза 4. Прогнозируется расчетный коридор доходности по кумулятивным индексам, на основе следующих специализированных моделей:

- премии за риск для облигаций;

- эластичности доходности по фактору рентабельности капитала для акций и паев взаимных фондов;

- приводимости параметров - для акций второго эшелона (с низкой капитализацией).

- Фаза 5. Оценивается доходность и риск индексных активов.

- Фаза 6. Моделируется прогнозное долевое соотношение в обобщенном инвестиционном портфеле (А, В, N) на основе специализированных моделей ребалансинга.

- Фаза 7. Прогнозируется значение индекса и уровня рентабельности инвестиционного капитала.

- Фаза 8. Прогнозное дискретное время увеличивается на единицу, и

процесс прогнозирования возобновляется, начиная с этапа

количественного анализа тенденций по табл. 7.6 (фаза 3).

Если прогноз завершен, переходим к следующей фазе.

- Фаза 9. Проводится перевод индексов в национальной валюте к индексам в рублях (стандартный вид индекса).

- Фаза 10. Оценивается расчетный коридор финальной доходности для индексов стандартного вида.

- Фаза 11. Строится экспертная оценка финальной доходности и риска по индексам стандартного вида.

Вышеизложенная процедура базируется на применениии

специализированных моделей и методик, которые рассмотрены далее.

Модели и методы для прогнозирования фондовых индексов

На основании все изложенных выше предпосылок, построим нечеткую макроэкономическую модель, на базе которой опишем метод прогнозирования фондовых индексов. Подробное описание модели и метода изложено в Приложении 1 к настоящей монографии и в [Nedosekin],

7.6. Пример прогноза (USA)

Начальные условия для моделирования представлены в табл. 7.7:

| Таблица 7.7. Начальные условия прогнозного моделирования | ||||||||||||||||||||||||||||||||||||||||

|

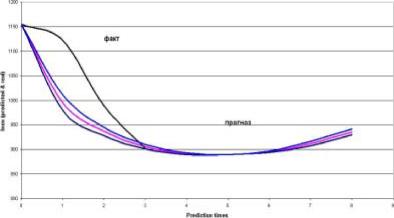

Качественные предположения о переоцененности фондового рынка США, сделанные автором в [NedosekinJ (там же определено примерное дно индекса SP500 по состоянию на 2 кв. 2002 года), получили свое количественное подтверждение. Бэк-тестинг модели на первых двух кварталах 2002 года показал, что у американских инвесторов, вследствие панической боязни убытков, существует привычка изо всех сил поддерживать рынок, заведомо обреченный на падение (что демонстрирует вогнутость кривой фактических значений индекса), вместо того чтобы спешно избавляться от падающих акций и облигаций. Таким образом, расхождение прогноза и факта обусловлено исключительно иррациональным поведением инвесторов, в их борьбе за заведомо проигранное дело.

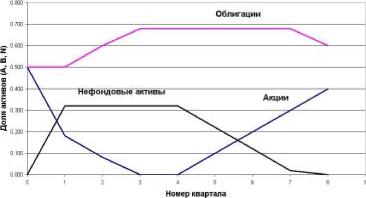

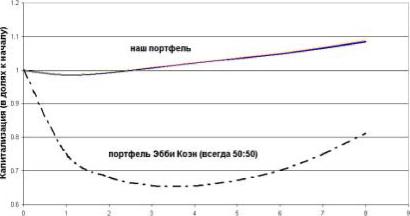

Оптимальное управление нашим инвестиционным портфелем представлено на рис. 7.8. Если бы мы действовали по схеме Эбби Коэн (балансирование в контрольной точке), мы бы потеряли до трети капитала (рис.7.9).

Но, в результате того, что мы, наоборот, отозвали треть капитала с рынка на полгода, при этом доведя долю акций в пределе до нуля, мы спасли от обесценения свои активы и теперь можем вернуться на рынок при достижении им инвестиционного равновесия (планово - 2003 - 2004 годы). Весь 2002 год на американском фондовом рынке, по большому счету, было нечего делать.

Таким образом, мы показали, что научно обоснованное прогнозирование фондовых индексов, основанное на гипотезе рационального инвестиционного выбора, - это панацея от долгосрочных убытков и предпосылка для грамотной оптимизации модельного фондового портфеля.

Стратегическое планирование

Крупные многопрофильные компании (далее по тексту работы -Корпорации), проводящие согласованный бизнес по всему миру, очень часто применяют в стратегическом планировании матричную структуру. По строкам такой матрицы расположены страны, где ведется бизнес, а по столбцам - направления бизнеса, являющиеся для Корпорации профильными.

На пересечении строки и столбца формируется бизнес-единица с двойным подчинением: региональному менеджменту, с одной стороны, и руководству бизнес-направления Корпорации, с другой стороны.

Специфика стратегического планирования в таких сложных экономических системах, как Корпорации, состоит в оптимизации одновременно двух бизнес-портфелей: регионального портфеля и портфеля направлений. При этом:

- в качестве критериев оптимимзации бизнес-портфелей выступают не только классические факторы экономической эффективности (продажи, прибыль, экономическая добавленная стоимость и т.д.), но и факторы ожидаемых перспектив бизнеса, рассматриваемые с точки зрения его жизненного цикла;

- стратегическое планирование носит многоуровневый характер и протекает, с одной стороны, на уровнях региональных сообществ Корпорации, а, с другой стороны, - на уровнях бизнес-направлений Корпорации;

- планирование развивается в условиях максимума неопределенности относительно рыночных факторов. При этом присутствует неопределенность двух видов: а) непределенность при качественном распознавании текущего количественного уровня факторов; б) неопределенность прогнозных значений параметров стратегического плана.

В этом главе книги предлагается ряд вариантов учета неопределенности при стратегическом планировании, с применением формализмов теории нечетких множеств. Для примера рассмотрим простейший стратегический план регионального сообщества Корпорации за текущий финансовый год в предположении, что само региональное сообщество (далее по тексту статьи - Компания) представляет собой трехуровневую иерархическую систему: Компания содержит в своем составе несколько департаментов (бизнес-единицы в стратегическом плане Корпорации), а в сами департаменты входят несколько локальных однопрофильных бизнес-направлений.

Стратегическое планирование в Компании проводится на всех трех уровнях: по локальным бизнес-направлениям, по департаментам и по Компании в целом. При этом целесообразно, чтобы для безболезненного агрегирования информации структура планов на всех выделенных уровнях иерархии была однотипной.

В состав стратегического плана обычно включаются следующие основные блоки:

- макроэкономический блок, описывающий внешнее окружение бизнеса;

- маркетинговый блок, описывающий рынок бизнесов и конкуренцию на нем;

- финансовый блок, в котором собраны все финансовые показатели планируемого объекта;

- блок решений, в котором фиксируются мероприятия по совершенствованию бизнеса, сроки их проведения и ответственные лица.

Далее по ходу изложения раздела мы рассмотрим характерные и вполне уместные варианты применения нечетких описаний для каждого выделенного блока (за исключением блока решений, где математика уже не участвует).

Макроэкономический блок. PETS-анализ

В ходе первичного анализа макроэкономического окружения бизнеса часто применяется четырехсоставная PETS-модель (Р - Political Legal, Е -Economic, Т - Technological, S - Social) по группам условий: политические и правовые, экономические, технологические и социальные соответственно.

В модели рассматривается возможность (ожидаемость) возникновения событий соответствующей направленности, которые рассматриватриваются как возможность или риск для данного бизнеса. Часто руководителей бизнеса, ответственных за разработку стратегического плана, менеджеры высших звеньев склоняют к тому, чтобы определять вероятности наступления событий количественно.

Конечно, для такой количественной оценки нет никаких оснований. Сам термин вероятность в таком употреблении не выдерживает критики, потому что единичные неоднородные по происхождению события не обладают статистикой, и говорить о частоте их возникновения невозможно.

Сразу же напрашиваются два способа внедрения нечетких описаний в PETS-модель:

- замена вероятности ожидаемостью, выраженной в качественных терминах очень низкая ожидаемость, низкая ожидаемость, средняя ожидаемость, высокая ожидаемость, очень высокая ожидаемость. При этом самой ожидаемости не может быть сопоставлен количественный носитель;

- замена бинарной шкалы возможность/риск для бизнеса шкалой на 5

состояний: скорее, возможность, предположительно,

возможность, неопределенность, предположительно, риск, скорее, риск.

Формирование поля событий (и их оценка) может производиться на основе экспертного опроса.

Маркетинговый блок. Анализ сильных и слабых сторон бизнеса

Для оценки сильных и слабых сторон бизнеса (SWOT-анализ, S-Strength, W- Weakness, О - Opportunities, Т - Threats) можно использовать как количественные, так и качественные шкалы.

Введем двухуровневую шкалу, содержащую ряд базовых факторов, которые в свою очередь, характеризуются наборами своих составляющих факторов. В качестве базовых факторов, характеризующих силу/слабость бизнеса, можно выбрать следующие: Техника, Качество, Затраты, Продажи, Цены, Сервис, Логистика.

Составляющими факторами, например, по фактору Продажи, являются: доступ к сложившимся каналам продаж, региональное присутствие, доступ к ключевым потребителям, реклама, квалификация персонала и т.д.

Тогда агрегирование составляющих факторов на уровень базовых факторов может осуществляться на основе матричной схемы агрегирования, которая уже рассматривалась нами в разделах 2.10 и 3.2 настоящей работы и применительно к комплексному финансовому анализу предприятий.

Рассмотрим пример. Пусть базовый фактор определен двумя составляющими факторами с весами 0.6 и 0.4, причем уровень первого составляющего фактора определен экспертом как 0.8, а уровень второго составляющего фактора - как 0.5.

Требуется качественно определить уровень базового фактора.

Решение. Возьмем за основу набор функций принадлежности стандартной пятиуровневой классификации на 01-носителе. Функция принадлежности подмножества Высокий уровень фактора, определенная на 01-носителе х, имеет следующий аналитический вид:

(1.1)

щ(х) =

0, 0 х 0.55 10(х -0.55), 0.55 х 0.65 1, 0.65 х 0.75 10(0.85 -х),0.75 х 0.85 0, 0.85 х = 1

В свою очередь, функция принадлежности подмножества Средний уровень фактора имеет следующий аналитический вид:

(1.2)

Дз(х) =

0,0 х 0.35 10(х-0.35),0.35 х 0.45 1, 0.45 х 0.55 10(0.65-х),0.55 х 0.65 0, 0.65 х = 1

Соответственно, распознавание уровня дает, что первый составляющий фактор со степенью уверенности 0.5 является высоким, и с той же уверенностью - очень высоким. Распознавание уровня второго составляющего фактора дает однозначное признание этого уровня средним.

Чтобы оценить силу/слабость бизнеса по базовому фактору, составим таблицу для вычисления SW по матричной схеме (таблица 8.1).

| Таблица 8.1. Матрица для оценки SW | ||||||||||||||||||||||||||||||

|

SW = 0.6*(0.5*0.7+0.5*0.9) + 0.4*1*0.5 = 0.68, (8.3)

что при распозновании по формуле (8.1) позиционирует уровень SW на 100% как высокий.

Изложение примера закончено. Аналогичным образом можно осуществить матричную свертку при переходе от частных показателей силы/слабости бизнеса по базовым факторам к интегральному показателю силы/слабости бизнеса. Нужно только определить веса базовых факторов в интегральной оценке.

Маркетинговый блок. Двумерный анализ

конкурентоспособность - перспективность

Пусть мы имеем два интегральных измерителя бизнеса: конкурентоспособность бизнеса и его перспективность. Тогда мы можем проводить анализ в рамках модели Shell/DPM 3x3, имеющей высокое практическое значение для стратегического планирования [Hoichens-RobinsonJ.

Главный вывод, который можно сделать на основе модели - это позиционировать бизнес и тем самым определить его место и роль в совокупном портфеле бизнесов Компании.

Конкурентоспособность (А) можно измерять на основе следующих базовых факторов:

- соотношение доли бизнеса и доли основного конкурента (RCP -

Relative Competitive Position) - аь

- распознаваемость имени Компании - а2;

- сила бренда бизнеса/Компании - а3;

- развитость дистрибьюторской сети - а4;

- технологические позиции бизнеса - а5.

Перспективность бизнеса (В) можно измерять на основе следующих базовых факторов:

- доля бизнеса в структуре департамента Компании - Ьь

- темпы роста бизнеса - Ь2;

- интенсивность конкуренции с бизнесом на открытом рынке - Ь3;

- прибыльность бизнеса - Ь4;

- чувствительность бизнеса к бизнес-циклам - Ь5.

Всем перечисленным базовым факторам , Ь, можно сопоставить 01-носитель. Если исторически эти факторы измеряются на основе другой количественной шкалы (например, от 1 до 5), то можно совершить переход от существующей шкалы к 01-носителю на основе простого линейного преобразования.

Количественную оценку интегральных факторов А и В можно проводить по формуле (1) (стандартная матричная схема оценки), но для распознавания уровня этих факторов следует применять не стандартную пятиуровневую 01-классификацию, а трехуровневую 01-классификацию (рис. 8.1), с подмножествами Низкий уровень, Средний уровень, Высокий уровень лингвистической переменной Уровень фактора.

Переход от пяти уровней к трем обусловлен тем, что модель Shell/DDM имеет размерность 3x3 (всего 9 позиций бизнеса).

Веса базовых факторов в интегральной оценке выбираются на основе дополнительных соображений. Одним из таких соображений может выступить принцип Фишберна.

Рассмотрим пример. Пусть интегральный фактор А бизнеса определен пятью базовыми факторами с системой весов и количественными уровнями, установленными таблицей 8.2, а интегральный фактор В этого же бизнеса определен пятью базовыми факторами с системой весов и количественными уровнями, установленными таблицей 8.3.

Требуется качественно определить уровни интегральных факторов А и В на основании трехуровневой 01-классификации.

| Таблица 8.2. Матрица для оценки интегрального фактора А | |||||||||||||||||||||||||||||||||||||||||||||||||

|