Матричный метод оценки риска банкротства корпорации

Иными словами, возникает риск банкротства. Минимизировать риск банкротства, максимально оздоровить финансы корпорации - это задача финансового менеджмента корпорации.

Задача определения степени риска банкротства является актуальной как для собственников предприятия, так и для его кредиторов. Поэтому вызывают интерес любые научно обоснованные методики оценки риска банкротства.

Степень риска банкротства - это комплексный показатель, характеризующий как финансовое положение предприятия, так и качество управления им, которое, в конечном счете, получает свое выражение в финансовом эквиваленте, но не исчерпывается одними лишь финансовыми последствиями.

Так, безалаберное одалживание средств у банков рано или поздно приведет к тому, что объем заемных средств превысит реальные возможности предприятия по расчетам с кредиторами. Это означает потерю финансовой устойчивости, которая легко измерима по балансу фирмы.

Но корень проблемы находится не в самих финансах, а в неадекватных способах управления ими. Финансы - только зеркало проблемы, которую необходимо решать зачастую даже не финансовыми средствами (например - уволить некомпетентного менеджера).

В практике финансового анализа очень хорошо известен ряд показателей, характеризующих отдельные стороны текущего финансового положения предприятия. Сюда относятся показатели ликвидности, рентабельности, устойчивости, оборачиваемости капитала, прибыльности и т.д. По ряду показателей известны некие нормативы, характеризующие их значение положительно или отрицательно.

Например, когда собственные средства предприятия превышают половину всех пассивов, соответствующий этой пропорции коэффициент автономии больше 0.5, и это его значение считается хорошим (соответственно, когда оно меньше 0.5 -плохим). Но в большинстве случаев показатели, оцениваемые при анализе, однозначно нормировать невозможно.

Это связано со спецификой отраслей экономики, с текущими особенностями действующих предприятий, с состоянием экономической среды, в которой они работают.

Тем не менее, любое заинтересованное положением предприятия лицо (у нас оно называется ЛПР), не довольствуется простой количественной оценкой показателей. Для ЛПР важно знать, приемлемы ли полученные значения, хороши ли они, и в какой степени.

Кроме того, ЛПР стремится установить логическую связь количественных значений показателей выделенной группы с риском банкротства. То есть ЛПР не может быть удовлетворено бинарной оценкой хорошо - плохо, его интересуют оттенки ситуации и экономическая интерпретация этих оттеночных значений.

Задача осложняется тем, что показателей много, изменяются они зачастую разнонаправлено, и поэтому ЛПР стремится свернуть набор всех исследуемых частных финансовых показателей в один комплексный, по значению которого и судить о степени благополучия (живучести) фирмы и о том, насколько далеко или близко предприятие отстоит от банкротства.

Успешный анализ риска банкротства предприятия возможен лишь на основе следующих основных предпосылок:

1. В основу анализа ложатся результаты наблюдения предприятия за возможно более долгий период времени.

2. Учетные формы, используемые при анализе, должны достоверно отображать подлинное финансовое состояние предприятия.

3. Для анализа используются лишь те показатели, которые в наибольшей степени критичны с точки зрения их относимости к банкротству данного предприятия. А это возможно, когда ЛПР оценивает не только финансовое состояние предприятие, но и его отраслевое положение.

4. Лицо, производящее анализ, должно располагать представительной статистикой банкротств, которая также должна быть верифицирована на относимость к банкротству данного предприятия - с точки зрения отрасли, страны и периода времени, за который проводится анализ.

Все перечисленное говорит о том, что эксперт-аналитик должен составить представление о том, что является хорошим или плохим в масштабе отрасли, к которой относится данное предприятие.

Так, например, инвестор в ценные бумаги должен следить за тем, как ключевое отношение цены акции к доходам по ней для предприятия соотносится с тем же для сектора экономики, к которому оно относится. Такая информация содержится практически на всех крупных американских финансовых Интернет-сайтах, а кое-где, например на сайте [Quick Stock Evaluation], проводится сопоставление двух уровней показателей и делается заключение о том, в какой качественной степени эти уровни отстоят друг от друга.

В развитых странах мира проблема снабжения заинтересованных лиц полной и обновляемой экономической статистикой успешно решена. Так [MGFS Industry Groups.], 9000 американских акционерных обществ, чьи акции котируются на ведущих биржах страны, классифицированы и отнесены к 9 отраслям, 31 индустриальной экономической группе и 215 секторам. По каждой из этих групп доступна информация по широкому спектру финансовых показателей деятельности группы, полученных как средневзвешенное по всем предприятиям, входящим в эту группу. Такая масштабная база для сопоставительного анализа позволяет ЛПР принимать уверенные решения.

В России подобная работа только начинается, поэтому при классификации показателей следует опираться не только на статистику, но и на мнение экспертов, располагающих многолетним фактическим опытом финансового анализа предприятий.

В США наиболее широко распространенным подходом к анализу риска банкротства предприятия является подход Альтмана [Altman], который состоит в следующем:

- В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид

z=2xK.- (з.і)

где К, - функции показателей бухгалтерской отчетности, а!

полученные в результате анализа веса.

- Осуществляя параллельный перенос плоскости (2.1), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z\ и Z2: когда Z Zt , риск банкротства предприятия высок, когда Z Z2 - риск банкротства низок, ZXZZ2- состояние предприятия не определимо.

Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появилось широко известная формула:

Z = 1.2K.J + 1.4К, +З.ЗК3 +0.6К4 +1.0К5, (3.2)

где:

К! = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z 1.81 - высокая вероятность банкротства, при Z2.67 - низкая вероятность банкротства.

Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке. Соотношение (3.2) в этом случае приобрело вид

Z = 0.717Kj +0.847К, +З.Ю7К3 + 0.42К4 + 0.995К,. (3.3)

Здесь K4 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z1.23 Альтман диагностирует высокую вероятность банкротства.

Подход Альтмана, называемый также методом дискриминантного анализа, был впоследствии применен самим Альтманом и его последователями в ряде стран (Англия, Франция, Бразилия и т.п.). Так, например Тоффлер и Тисшоу [Toffler] , для случая Великобритании получили следующую зависимость:

(3.4)

Z = 0.53Kj +0.13К, +O.I8K3 +0.16К4,

где

К! = прибыль от реализации /краткосрочные обязательства;

К2 = оборотный капитал/сумма обязательств;

К3 = краткосрочные обязательства / сумма активов;

К4 = объем продаж/сумма активов.

При Z0.3 исследователи признают вероятность банкротства низкой. Приведем еще ряд аналогичных моделей:

Модель Лиса:

Z = 0.063К! + 0.092К, + 0.057К, + 0.001К4, (3.5)

где

Кі = оборотный капитал/сумма активов;

К2 = прибыль от реализации/сумма активов;

К3 = нераспределенная прибыль/ сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал.

При Z0.037 - высокая вероятность банкротства.

Модель Чессера [Chesser]:

где

Y =-2.0434-5.24Kj +0.0053K2 -6.6507K3 +4.4009K4 -0.07915K5 -0.102K6,

(3.7)

IQ = быстрореализуемые активы/сумма активов;

K2 = объем продаж/ быстрореализуемые активы;

К3 = валовая прибыль/ сумма активов;

К4 = заемный капитал / сумма активов;

К5 = основной капитал / чистые активы;

К6 = оборотный капитал / объем продаж.

При Р0.5 - высокая вероятность банкротства.

Сопоставление данных, полученных для ряда стран, показывает, что веса в Z - свертке и пороговый интервал [Zl , Z2] сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что подход Альтмана не обладает устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Одно дело, когда статистика применяется к выборке радиодеталей из одной произведенной партии, а другое, - когда она применяется к фирмам с различной организационно-технической спецификой, со своими уникальными рыночными нишами, стратегиями и целями, фазами жизненного цикла и т.д.

Здесь невозможно говорить о статистической однородности событий, и, следовательно, допустимость применения вероятностных методов, самого термина вероятность банкротства ставится под сомнение.

Разумеется, мы вправе ожидать, что чем выше, скажем, уровень финансовой автономии предприятия, тем дальше оно отстоит от банкротства. Это же выражают все монотонные зависимости, полученные на основе подхода Альтмана.

Но сколь в действительности велика эта дистанция в конкретном случае отдельного предприятия - вопрос этот, скорее всего, не может быть решен на основе подхода Альтмана, потому что вывод этот может быть сделан не на основании данных самого предприятия, а на базе статистики (квазистатистики) всех вохмножных банкротств.

Вызревает желание не применять и не примерять общее к частному, а детально исследовать сами эти частности, в отношении к общему, т.е. поменять направление исследования.

Подход Альтмана имеет право на существование, когда в наличии (или обосновываются модельно) однородность и репрезентативность событий выживания/банкротства. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность - это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе.

Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не стричь под одну гребенку; не искать похожести, а, напротив, диагностировать и описывать отличия.

При таком подходе статистической вероятности места нет. Исследователь интуитивно это чувствует и переносит акцент с прогнозирования банкротства (которое при отсутствии полноценной статистики оборачивается гаданием на кофейной гуще) на распознавание сложившейся ситуации с определением дистанции, которая отделяет предприятие от состояния банкротства.

Исследователь, анализируя близкие в рыночном смысле предприятия, модельно обосновывает их квазиоднородность в пределах заданной выборки. Исследователь собирает квазистатистику в том смысле, как она понимается в разделе 1.4 настоящей монографии.

И тогда сопоставительный анализ предприятий выборки и их нечеткая классификация по уровню отдельных финансовых показателей становятся научно обоснованным делом.

Матричный метод оценки риска банкротства корпорации

Нечеткие описания в структуре метода анализа риска появляются в связи с неуверенностью эксперта, что возникает в ходе различного рода классификаций. Например, когда эксперт не может четко разграничить понятия высокой и максимальной вероятности, или когда надо провести границу между средним и низким уровнем значения параметра. Тогда применение нечетких описаний означает следующее:

1. Эксперт строит лингвистическую переменную со своим терм-

множеством значений. Например: переменная Уровень

менеджмента может обладать терм -множеством значений Очень низкий, Низкий, Средний, Высокий, Очень высокий.

2. Чтобы конструктивно описать лингвистическую переменную, эксперт выбирает соответствующий ей количественный признак - например, сконструированный специальным образом показатель уровня менеджмента, который принимает значения от нуля до единицы.

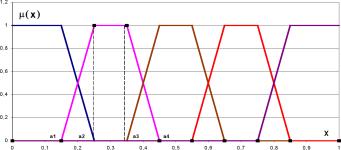

3. Далее эксперт каждому значению лингвистической переменной (которое, по своему построению, является нечетким подмножеством значений интервала (0,1) - области значений показателя уровня менеджмента) сопоставляет функцию принадлежности уровня менеджмента тому или иному нечеткому подмножеству. Общеупотребительными функциями в этом случае являются трапециевидные функции принадлежности (см. рис.

3.1). Верхнее основание трапеции соответствует полной уверенности эксперта в правильности своей классификации, а нижнее - уверенности в том, что никакие другие значения интервала (0,1) не попадают в выбранное нечеткое подмножество.

Для целей компактного описания трапециевидные функции принадлежности ц(х) удобно описывать трапециевидными числами вида

Р(аі, а2, аз, аД, (3.8)

где аі и гц - абсциссы нижнего основания, а а2 и аз - абсциссы верхнего основания трапеции (рис. 3.1), задающей ц(х) в области с ненулевой принадлежностью носителя х соответствующему нечеткому подмножеству.

Теперь описание лингвистической переменной завершено, и аналитик может употреблять его как математический объект в соответствующих операциях и методах. Продемонстрируем это на примере нашего собственного метода, впервые изложенного в [Nedosekin].

Этап 1 (Лингвистические переменные и нечеткие подмножества)

а. Лингвистическая переменная Е Состояние предприятия имеет пять значений:

Еі - нечеткое подмножество состояний предельного неблагополучия;

Е2 - нечеткое подмножество состояний неблагополучия;

Е3 - нечеткое подмножество состояний среднего качества;

E4 - нечеткое подмножество состояний относительного благополучия;

Е5 - нечеткое подмножество состояний предельного благополучия.

б. Соответствующая переменной Е лингвистическая переменная G Риск банкротства также имеет 5 значений:

Gi - нечеткое подмножество предельный риск банкротства,

G2 - нечеткое подмножество степень риска банкротства высокая,

G3 - нечеткое подмножество степень риска банкротства средняя,

G4 - нечеткое подмножество низкая степень риска банкротства ,

G5 - нечеткое подмножество риск банкротства незначителен.

Носитель множества G - показатель степени риска банкротства g -принимает значения от нуля до единицы по определению.

в. Для произвольного отдельного финансового или управленческого показателя Х} задаем лингвистическую переменную Bj Уровень показателя Х} на нижеследующем терм-множестве значений:

Bn - подмножество очень низкий уровень показателя Хі,

Вц- подмножество низкий уровень показателя Хі,

Ві3 - подмножество средний уровень показателя Хі,

Ві4 - подмножество высокий уровень показателя Хі,

Ві5- подмножество очень высокий уровень показателя X.

Этап 2 (Показатели). Построим набор отдельных показателей Х={Х1} общим числом N, которые, по мнению эксперта-аналитика, с одной стороны, влияют на оценку риска банкротства предприятия, а, с другой стороны, оценивают различные по природе стороны деловой и финансовой жизни предприятия (во избежание дублирования показателей с точки зрения их значимости для анализа). Пример выбора системы показателей:

- X4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам);

- Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов);

Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов).

Этап 3 (Значимость). Сопоставим каждому показателю Хі уровень его значимости для анализа г,. Чтобы оценить этот уровень, нужно расположить все показатели по порядку убывания значимости так, чтобы выполнялось правило

(3.9)

Если система показателей проранжирована в порядке убывания их значимости, то значимость і-го показателя г, следует определять по правилу Фишберна [FishburnJ:

(3.10)

2(N-i + 1) (N + 1)N

Правило Фишберна отражает тот факт, что об уровне значимости показателей неизвестно ничего кроме (3.9). Тогда оценка (3.10) отвечает максиму энтропии наличной информационной неопределенности об объекте исследования.

Если же все показатели обладают равной значимостью (равнопредпочтительны или системы предпочтений нет), тогда

г і=Ш. (3.11)

Этап 4 (Классификация степени риска). Построим классификацию

текущего значения g показателя степени риска как критерий разбиения этого множества на нечеткие подмножества (таблица 3.1):

| Таблица 3.1. Классификация степени риска банкротства | ||||||||||||||||||||||||||||||||||||||

|

| Таблица 3.2. Классификация отдельных финансовых показателей | |||||||||||||||||||||||||||||||||||||||||||

|

| Таблица 3.3. Текущий уровень показателей | ||||||||||||

|

Этап 8 (Оценка степени риска). Теперь выполним формальные арифметические действия по оценке степени риска банкротства g:

5 N

§ = (3-12)

Н 1=1

| Таблица 3.4. Уровни принадлежностей носителей нечетким подмножествам | |||||||||||||||||||||||||||||||||||||

|

g, =0.9-02*0-1), (3.13)

Хі} определяется по таблице 3.4, а ц - по формуле (3.10) или (3.11).

Существо формул (3.12) и (3.13) состоит в следующем. Первоначально мы оцениваем веса того или иного подмножества из В в оценке состояния корпорации Е и в оценке степени риска G (внутреннее суммирование в (3.12)). Эти веса в последующем участвуют во внешнем суммировании для определения среднего значения показателя g, где gj есть не что иное как средняя оценка g из соответствующего диапазона таблицы 3.1 этапа 4 метода.

Этап 9 (Лингвистическое распознавание). Классифицируем полученное значение степени риска на базе данных таблицы 3.1. Результатом классификации являются лингвистическое описание степени риска банкротства и (дополнительно) степень уверенности эксперта в правильности его классификации. И тем самым наш вывод о степени риска предприятия приобретает не только лингвистическую форму, но и характеристику качества наших утверждений.

Полное описание метода завершено. Теперь рассмотрим пример.

Постановка задачи. Рассмотрим корпорацию CD (реально функционирующую в России), которая анализируется по двум периодам -

І?-ый квартал 1998 г. и І-ый кварталы 1999 года. Произвести комплексную оценку его финансового состояния в указанный период времени.

Решение (номера пунктов соответствуют номерам этапов метода).

1. Определяем множества Е, G и В, как это сделано на этапе 1 метода.

2. Выбранная на этапе 2 система X из 6 показателей остается без изменений.

3. Также принимаем, что все показатели являются равнозначными для анализа (г, = 1/6).

4. Степень риска классифицируется по правилу таблицы 3.3 этапа 4 метода.

5. Выбранные показатели на основании предварительного экспертного анализа получили классификацию таблицы 3.2.

6. Финансовое состояние предприятия CD характеризуется следующими финансовыми показателями (таблица 3.5):

| Таблица 3.5. Текущий уровень показателей_ | |||||||||||||||||||||

|

| Таблица 3.6. Классификация уровней показателей | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8. Оценка степени риска банкротства по формуле (3.12) дает g: = 0.389, gn = 0.420, откуда заключаем, что произошло серьезное ухудшение состояния предприятия (резкий количественный рост оборачиваемости не сопровожден качественным ростом, зато наблюдается качественный спад автономности, абсолютной ликвидности и рентабельности).