Инвестиционный проект: эффективность и риск

9. Лингвистическое распознавание степени риска по таблице 2.2 дает степень риска банкротства как пограничную между низкой и средней, причем уверенность эксперта в том, что уровень именно средний, нарастает от периода к периоду.

Инвестиционный проект: эффективность и риск

Ограниченность существующих подходов к оценке инвестиционного проекта

Начнем наше изложение с трех базовых определений.

Инвестиции (в широком смысле) - временный отказ экономического субъекта от потребления имеющихся в его распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Инвестиционный проект - план или программа мероприятий, связанных с осуществлением капитальных вложений с целью их последующего возмещения и получения прибыли.

Инвестиционный процесс - развернутая во времени реализация инвестиционного проекта. Началом инвестиционного процесса является принятие решения об инвестициях, а концом - либо достижение всех поставленных целей, либо вынужденное прекращение осуществления проекта.

Инвестиционный проект предполагает планирование во времени трех основных денежных потоков: потока инвестиций, потока текущих (операционных) платежей и потока поступлений. Ни поток текущих платежей, ни поток поступлений не могут быть спланированы вполне точно, поскольку нет и не может быть полной определенности относительно будущего состояния рынка.

Цена и объемы реализуемой продукции, цены на сырье и материалы и прочие денежно-стоимостные параметры среды по факту их осуществления в будущем могут сильно разниться с предполагаемыми плановыми значениями, которые оцениваются с позиций сегодняшнего дня.

Неустранимая информационная неопределенность влечет столь же неустранимый риск принятия инвестиционных решений. Всегда остается возможность того, что проект, признанный состоятельным, окажется de-facto убыточным, поскольку достигнутые в ходе инвестиционного процесса значения параметров отклонились от плановых, или же какие-либо факторы вообще не были учтены. Инвестор никогда не будет располагать всеобъемлющей оценкой риска, так как число разнообразий внешней среды всегда превышает управленческие возможности принимающего решения лица [Ashby], и обязательно найдется слабоожидаемый сценарий развития событий (любая катастрофа, к примеру), который, будучи неучтен в проекте, тем не менее, может состояться и сорвать инвестиционный процесс. В то же время инвестор обязан прилагать усилия по повышению уровня своей осведомленности и пытаться измерять рискованность своих инвестиционных решений как на стадии разработки проекта, так и в ходе инвестиционного процесса.

Если степень риска будет расти до недопустимых значений, а инвестор не будет об этом знать, то он обречен действовать вслепую.

Способ оценки риска инвестиций прямо связан со способом описания информационной неопределенности в части исходных данных проекта. Если исходные параметры имеют вероятностное описание, то показатели эффективности инвестиций также имеют вид случайных величин со своим импликативным вероятностным распределением.

Однако, чем в меньшей степени статистически обусловлены те или иные параметры, чем слабее информационность контекста свидетельств о состоянии описываемой рыночной среды и чем ниже уровень интуитивной активности экспертов, тем менее может быть обосновано применение любых типов вероятностей в инвестиционном анализе.

Альтернативный способ учета неопределенности - так называемый минимаксный подход. Формируется некий класс ожидаемых сценариев развития событий в инвестиционном процессе и из этого класса выбирается два сценария, при которых процесс достигает максимальной и минимальной эффективности, соответственно.

Затем ожидаемый эффект оценивается по формуле Гурвица с параметром согласия X. При Х=0 (точка Вальда) за основу при принятии решения выбирается наиболее пессимистичная оценка эффективности проекта, когда в условиях реализации самого неблагоприятного из сценариев сделано все, чтобы снизить ожидаемые убытки. Такой подход, безусловно, минимизирует риск инвестора. Однако в условиях его использования большинство проектов, даже имеющих весьма приличные шансы на успех, будет забраковано.

Возникает опасность паралича деловой активности, с деградацией инвестора как лица, принимающего решения.

Вот наглядный пример из практики азартных игр. Любой игрок в преферанс знает, что в ходе торговли за прикуп игрок с высокой степенью повторяемости должен заявлять на о дну-две взятки больше, чем у него есть на руках, в расчете на добрый прикуп. Иначе, по результатам множества игр

он окажется в проигрыше или, в лучшем случае, при своих, потому что его соперники склонны к разумной агрессии, т.е. к оправданному риску. Понимая инвестиции как разновидность деловой игры, мы скажем по аналогии: инвестору вменяется в обязанность рисковать, но рисковать рационально, присваивая каждому из потенциальных сценариев инвестиционного процесса свою степень ожидаемости.

В противном случае он рискует потерпеть убыток от непринятия решения - убыток чрезмерной перестраховки. В карточной игре приличная карта, приличный прикуп приходят не так часто.

В том же преферансе игрок, объявивший шесть взяток и сыгравший по факту восемь, вызывает всеобщее недовольство вероятным перезакладом. Становится обидно за партнера, за его неумение играть, когда по-настоящему приличная карта приходит так редко.

Инструментом, который позволяет измерять возможности (ожидания), является теория нечетких множеств. Впервые мы находим ее применение к инвестиционному анализу в трудах Профессоров Кофмана (A.Kaufman) и Хил Алуха (J.Gil Aluja) [Gil Aluja], Используя предложенный в этих работах подход, построим метод оценки инвестиционного риска, как на стадии проекта, так и в ходе инвестиционного процесса.

Метод нечетко-множественной оценки инвестиционного проекта

В литературе по инвестиционному анализу хорошо известна формула чистой современной ценности инвестиций (NPV - Net Present Value). Возьмем один важный частный случай оценки NPV, который и будем использовать в дальнейшем рассмотрении:

- Все инвестиционные поступления приходятся на начало инвестиционного процесса.

- Оценка ликвидационной стоимости проекта производится postfactum, по истечении срока жизни проекта.

Тогда соотношение для NPV имеет следующий вид:

(4.1)

N+l ’

i=i (l + k)1 (l + rN+i)

где I - стартовый объем инвестиций, N - число плановых интервалов (периодов) инвестиционного процесса, соответствующих сроку жизни проекта, А?і - оборотное сальдо поступлений и платежей в і-ом периоде, г, -ставка дисконтирования, выбранная для і-го периода с учетом оценок ожидаемой стоимости используемого в проекте капитала (например, ожидаемая ставка по долгосрочным кредитам), С - ликвидационная стоимость чистых активов, сложившаяся в ходе инвестиционного процесса (в том числе остаточная стоимость основных средств на балансе предприятия).

Инвестиционный проект признается эффективным, когда NPV, оцененная по (4.1), больше определенного проектного уровня G (в самом распространенном случае G = 0).

Замечания:

- NPV оценивается по формуле (4.1) в постоянных (реальных) ценах.

- Ставка дисконтирования планируется такой, что период начислений процентов на привлеченный капитал совпадает с соответствующим периодом инвестиционного процесса.

- (N+1 )-ый интервал не относится к сроку жизни проекта, а выделен в модели для фиксации момента завершения денежных взаиморасчетов всех сторон в инвестиционном процессе (инвесторов, кредиторов и дебиторов) по кредитам, депозитам, дивидендам и т.д., когда итоговый финансовый результат проекта сделается однозначным.

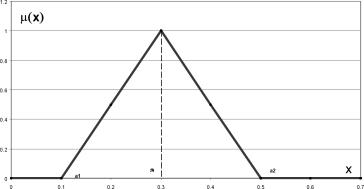

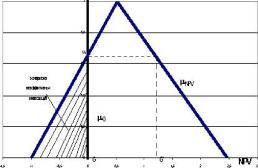

Если все параметры в (4.1) обладают размытостью, т.е. их точное планируемое значение неизвестно, тогда в качестве исходных данных уместно использовать треугольные нечеткие числа с функцией принадлежности следующего вида (рис. 4.1).

Эти числа моделируют высказывание следующего вида: параметр А приблизительно равен а и однозначно находится в диапазоне [amin, amax].

Полученное описание позволяет разработчику инвестиционного проекта взять в качестве исходной информации интервал параметра [amin, amax] и наиболее ожидаемое значение а, и тогда соответствующее треугольное число А= (amin, а, атах) построено. Далее будем называть параметры (а1ТШЪ а, атах) значимыми точками треугольного нечеткого числа А. Вообще говоря, выделение трех значимых точек исходных данных весьма распространено в инвестиционном анализе (см., например, [Behrens]). Часто этим точкам сопоставляются субъективные вероятности реализации соответствующих (пессимистического, нормального и оптимистического) сценариев исходных данных.

Но мы не считаем себя вправе оперировать вероятностями, значений которых не можем ни определить, ни назначить (в главе 1 настоящей диссертационной работы мы коснулись этого предмета, в частности, говоря о принципе максимума энтропии). Поэтому в инвестиционном анализе мы замещаем понятие случайности понятиями ожидаемости и возможности.

Теперь мы можем задаться следующим набором нечетких чисел для анализа эффективности проекта:

I = (Іцшъ В Іщах) - инвестор не может точно оценить, каким объемом инвестиционных ресурсов он будет располагать на момент принятия решения;

r, = (r, mm, r,, r, max) - инвестор не может точно оценить стоимость капитала, используемого в проекте (например, соотношение собственных и заемных средств, а также процент по долгосрочным кредитам);

Д?, = (?пшъ Щ, Vmax) - инвестор прогнозирует диапазон изменения денежных результатов реализации проекта с учетом возможных колебаний цен на реализуемую продукцию, стоимости потребляемых ресурсов, условий налогообложения, влияния других факторов;

С = (Сщщ, С, Стах) - инвестор нечетко предсталяет себе потенциальные условия будущей продажи действующего бизнеса или его ликвидации;

G = (Gmin, G, Gmax) - инвестор нечетко представляет себе критерий, по которому проект может быть признан эффективным, или не до конца отдает себе отчет в том, что можно будет понимать под эффективностью на момент завершения инвестиционного процесса.

Замечания:

- В том случае, если какой-либо из параметров А известен вполне точно или однозначно задан, то нечеткое число А вырождается в действительное число А с выполнением условия amm = а = атах. При этом существо метода остается неизменным.

- В отношении вида G. Инвестор, выбирая ожидаемую оценку G, руководствуется, возможно, не только тактическими, но и стратегическими соображениями. Так, он может позволить проекту быть даже несколько убыточным, если этот проект диверсифицирует деятельность инвестора и повышает надежность его бизнеса. Как вариант: инвестор реализует демпинговый проект, компенсацией за временную убыточность станет захват рынка и сверхприбыль, но инвестор хочет отсечь сверхнормативные убытки на той стадии, когда рынок уже будет переделен в его пользу.

Или наоборот: инвестор идет на повышенный риск во имя прироста средневзвешенной доходности своего бизнеса.

Таким образом, задача инвестиционного выбора в приведенной выше постановке есть процесс принятия решения в расплывчатых условиях, когда решение достигается слиянием целей и ограничений [Bellmann-

ZadehJ.

Чтобы преобразовать формулу (4.1) к виду, пригодному для использования нечетких исходных данных, воспользуемся сегментным способом, как это объясняется в главе 2 книги.

Зададимся фиксированным уровнем принадлежности ос и определим соответствующие ему интервалы достоверности по двум нечетким числам А и В : [аь а2] и [Ьь Ь2], соответственно. Тогда основные операции с нечеткими числами сводятся к операциям с их интервалами достоверности. А операции с интервалами, в свою очередь, выражаются через операции с действительными числами - границами интервалов:

операция сложения:

операция вычитания:

операция умножения:

операция деления:

операция возведения в степень:

По каждому нечеткому числу в структуре исходных данных получаем интервалы достоверности [Іь І2], [іц, гй], [А?іЬ А?і2], [Сь С2]. И тогда, для заданного уровня а, путем подстановки соответствующих границ интервалов в (4.1) по правилам (4.2) - (4.6), получаем:

AY,

AY,

[NPVj,NPV2] = (-) [І13І2] (+)( 2 )[

7]

(l + ri2y (l + rn)

i=l

с,

С,

(+) Ь

(l + rN+u)N+1' (l + rN+u)

N+l

N Л?

-I.+ ? 12

=[-і2+І Л?п

C-

C,

N+l

N+l

i=l (1 + 1^2 ) ( 1 + fN+1 2 )

1=1 (l*ril) (l*rN+l,l)

(4.7)

Задавшись приемлемым уровнем дискретизации по а на интервале принадлежности [0, 1], мы можем реконструировать результирующее нечеткое число NPV путем аппроксимации его функциии принадлежности Pnpv ломаной кривой по интервальным точкам.

Часто оказывается возможным привести NPV к треугольному виду, ограничиваясь расчетами по значимым точкам нечетких чисел исходных данных. Это позволяет рассчитывать все ключевые параметры в оценке степени риска не приближенно, а на основе аналитических соотношений.

Это будет показано ниже.

Оценка риска неэффективности проекта на основе нечетких описаний

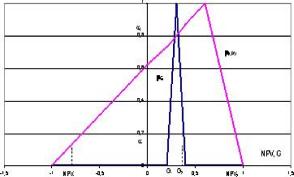

Точкой пересечения этих двух функций принадлежности является точка с ординатой ось Выберем произвольный уровень принадлежности а и определим соответствующие интервалы [NPVb NPV2] и [Gb G2]. При а oti NPYj G2, интервалы не пересекаются, и уверенность в том, что проект эффективен, стопроцентная, поэтому степень риска неэффективности

инвестиций равна нулю. Уровень oti уместно назвать верхней границей зоны риска.

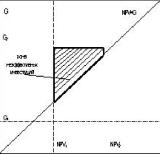

При 0 а аі интервалы пересекаются.

при NPV, G, NPV,, NPV, G при NPV, G,

(4.8)

Поскольку все реализации (NPV, G) при заданном уровне принадлежности а равновозможны, то степень риска неэффективности проекта ср(а) есть геометрическая вероятность события попадания точки (NPV, G) в зону неэффективных инвестиций:

(4.9)

ф(а) =

(G, -G,)x(NPV, -NPV,)’

где Sa оценивается no (4.8).

Тогда итоговое значение степени риска неэффективности проекта:

аі

VM=jV(a)da (4-10)

0

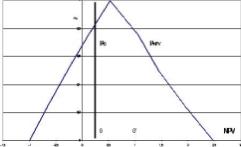

В важном частном случае (см. рис. 4.4), когда ограничение G определено четко уровнем G, то предельный переход в (4.9) при G2 -A Gi = G дает:

0

G-NPVj NPV 2-NPVj

, при G NPVj

, при NPVj G NPV2 , a = [0,1]. , при G NPV2

(4.11)

(р{а) =

Для того, чтобы собрать все необходимые исходные данные для оценки риска, нам потребуется два значения обратной функции Цыр? (oti). Первое значение есть G (по определению верхней границы зоны риска аД, второе значение обозначим G'.

Аналогичным образом обозначим NPVmin и NPVmax - два значения обратной функции Pnpv (0). Также введем обозначение NPV - наиболее ожидаемое значение NPV. Тогда выражение для степени инвестиционного риска ?М, с учетом (4.11) и длинной цепи преобразований, имеет вид:

G NPV.....

G - NPV

(4.13)

(4.14)

NPV - NPV

max mm

1, G NPV

0, G NPV

1-0Ц

R x (1 +--xln(l-a,j)), NPVmin G NPV

a,

VM =

1-оц

1-(1-R)x(l +-Lxln(l-aj)), NPV G NPV^

a,

1, G NPV„

где

NPVmm G NPV

0, G NPV, G - NP Vmm

NPV - NPV,„

1, G= NPV

NPV -G -

-max NPVGNPV

NPVmax - NPV

0, G NPV

Исследуем выражение (4.12) для трех частных случаев:

1. При G = NPVmin (предельно низкий риск) R = 0, oti = 0, G' = NPVmax, и предельный переход в (4.12) дает ?М = 0.

2. При G = G' = NPV (средний риск) осі = 1, R = (NPVmax - NPV )/(NPVmax - NPVmm)=l-P, предельный переход в (4.12) дает ?М = (NPVmax -NPV )/(NPVmax - NPVmm).

3. При G = NPVmax (предельно высокий риск) P = 0, осі = 0, G' = 0, и предельный переход в (4.12) дает ?М = 1.

Таким образом, степень риска ?М принимает значения от 0 до 1. Каждый инвестор, исходя из своих инвестиционных предпочтений, может классифицировать значения ?М, выделив для себя отрезок неприемлемых значений риска. Возможна также более подробная градация степеней риска.

Например, если ввести лингвистическую переменную Степень риска со своим терм-множеством значений {Незначительная, Низкая, Средняя, Относительно высокая, Неприемлемая}, то каждый инвестор может произвести самостоятельное описание соответствующих нечетких подмножеств, задав пять функций принадлежности р*(?М).

Описание метода анализа эффективности инвестиций в нечеткой постановке с оценкой степени риска ошибки инвестиционного решения -завершено. Рассмотрим простой пояснительный пример.

Исходные данные проекта: N = 2, І = (1, 1, 1) - точно известный размер инвестиций, г±= іу = г = (0.1, 0.2, 0.3), Д?^Д?^ = Д? = (0, 1, 2), С= (0, 0,

0) - остаточная стоимость проекта нулевая, G= (0, 0, 0) - критерием эффективности является неотрицательное значение NPV.

Результаты расчетов по формуле (4.1) для уровней принадлежности а = [0, 1] с шагом 0.25 сведены в таблицу 4.1.

| Таблица 4.1. Результаты расчетов эффективности проекта | |||||||||||||||||||||||||

|

X - 1

-1х 0.527

0.527 х 2.47 х 2.47

при

при

при

при

X + 1

0.527 + 1' 2.47-х

(4.15)

F NPV (Х)

2.47

¦0.527

0,

и этим видом мы будем пользоваться в расчетах.

Пусть принято положительное решение об инвестировании капитала I. Тогда осі = Pnpv(O) = 0.655, G' = р? (аі) = 1.197, и, согласно (4.11) -(4.15), R = 0.288, ?М = 0.127.

Продолжим рассмотрение расчетного примера. Пусть принято решение о начале инвестиционного процесса, и по результатам первого периода зафиксировано оборотное сальдо AV) = 1 при фактически измеренной ставке дисконтирования Г! = 0.2. Тогда перерасчет интервальной оценки NPV по (4.1) дает:

(4.16)

д?,. Д?,,

[NPVj,NPV,] =[-0.167 + --21 , -0.167+ 22 ].

(1 + Г22 ) (1 + Г2! )

Результаты расчетов по формуле (4.16) сведены в таблицу 4.2.

| Таблица 4.2. Результаты расчетов эффективности проекта | |||||||||||||||||||||||||

|

x + 0.167

х - 0.167 - 0.167 х 0.527

0.527 х 1.489 х 1.489

при

при

при

при

0.527 + 0.167 1.489-x

1.489-0.527

0,

F NPV (X)

откуда oti = Pnpv(0) = 0.241, G' = р?_1(аі) = 1.257, и, согласно (4.11) - (4.14), R = 0.101, ?М = 0.013.

Видим, что за счет снижения уровня неопределенности степень риска понизилась почти на порядок. Таким образом, у инвестора появляется эффективный инструмент контроля эффективности инвестиционного процесса.

Из расчетов также видно, что чем значительнее неопределенность в исходных данных, тем выше риск. Поэтому в ряде случаев инвестор просто обязан отказаться от принятия решения и предпринять дополнительные меры по борьбе с неопределеннностью. Чтобы знать, когда оправдан отказ от принятия решения, инвестору необходим измеритель неопределенности сложившейся информационной ситуации (неустойчивости проекта). Логично производить такие измерения по показателю ось Для случая полной определенности oti=0. Применительно к р?(х) вида (4.16) расчеты дают ап = 0.655, а для pNPV(x) вида (4.17) а!2 = 0.241 ап . Инвестор опять же может интерпретировать значения аі лингвистически, как и в случае лингвистической оценки степени риска, и таким образом обозначить для себя границу аь за которой неопределенность перестает быть приемлемой.

Простейший способ оценки риска инвестиций

Рассмотрим процесс бизнес-планирования в расплывчатых условиях, когда неопределенность исходных данных такова, что позволяет порождать интервально-симметричные оценки (например: минимум продаж - 5 млн. руб, максимум продаж - 10 млн. руб, среднее - (5+10)/2 = 7.5 млн. руб). Особенно характерна такая ситуация для эскизных бизнес-проектов, когда исходные данные содержат максимум неопределенности.

Интервально-смимметричные расплывчатые параметры можно характеризовать уже не тремя, а двумя действительными числами: средним значением параметра и разбросом от среднего.

Если все параметры бизнес-плана интервально-симметричные, то можно привести результирующий показатель эффективности бизнес-плана -чистую современную ценность проекта (NPV) - к интервальносимметричному виду, пренебрегая погрешностью, вносимой несимметричностью размытого фактора дисконтирования. Обозначим NPVav - среднеожидаемое значение NPV, А - разброс NPV от среднего, т.е.

А = NPVav - NPVnun = NPVmax - NPVav, NPV = NPVav±A.

Введем коэффициент устойчивости бизнес-плана:

(4.18)

X = NPVav/A.

Ясно, что чем выше коэффициент устойчивости бизнес-плана, тем надежнее принимаемое инвестиционное решение. При X -А со разброса данных нет, и инвестиционный проект может быть принят к исполнению или отвергнут без риска ошибочного решения. Однако в реальности

инвестиционного проектирования

всегда существуют сценарии

неблагоприятного развития событий, когда NPVmin = NPVav - А 0, т.е. X 1. При этом рациональные инвестиционные проекты предполагают положительный среднеожидаемый исход проекта, т.е. выполняется X 0.

Таким образом, мы исследуем риск инвестиционного проекта при исходном допущении об устойчивости проекта в пределах 0 X 1.

Воспроизведем вывод формулы для оценки риска проекта в простейшем случае, воспользовавшись результатами из [Nedosekin, 2000]. Если NPV проекта - треугольное нечеткое число (NPVmn, NPVav, NPVmax), то риск проекта RE (Risk Estimation - ожидание того, что NPV0) оценивается соотношениями:

NPYi = NPVmm + a x (NPVav - NPVmin), NPY2 = NPVmax - a x (NPVmax - NPVav), ai = - NPVmm/ (NPVav - NPVmm).

где

, при 0 NPVj

, при NPVj 0 NPV2 , a = [0, 1]. , при 0 NPV7

¦ NPV,

(p{a) =

npv2-npv,

1

(4.21)

(4.22)

(4.23)

(4.24)

Обозначим

1 = - NPVmm, m = NPVav - NPVmin, q = NPVmax - NPVn

Тогда (4.19) приобретает вид:

г l та . m 1 т..л

--da = a,--ln(l - a,) =

о q(\~cc) q q

RE = jV(a)da = |

(4.25)

-NPVm

NPV„

NPV„

ln-

NPV -NPV + NPV -NPV NPV -NPV

max min max mm av r mm

С учетом симметричности оценок имеем:

(4.26)

A-NPV NPV NPV 1 Л

RE= av =N+±nnX-\)

2A 2A A 2 2

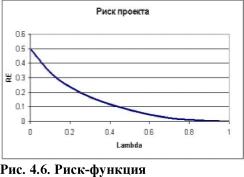

Это и есть простейшее соотношение для оценки риска. На рис.

4.6 показана зависимость степени риска проекта от коэффициента устойчивости бизнес плана (далее будем называть ее риск-функцией).

Из рис. 4.6 можно видеть, что приемемый риск проекта составляет до 10% (риск-функция возрастает медленно, почти линейно).

При риске от 10% до 20% наблюдается пограничная ситуация, а при риске свыше 20% функция риска растет неумеренно, а сам риск перестает быть приемлемым. Такие субъективные оценки приемлемости риска приводят к нормативам вида таблицы 4.3 (для оценок первого столбца табл.4.3 решалось уравнение вида (4.26) относительно X: РЕ = 10%...20% ):

| Таблица 4.3. Уровень | шска и риск-статус проекта | |

| Значение X | Уровень риска проекта | Риск-статус проекта |

| 0.44 - 1 | 10% | Приемлемый риск |

| 0.25-0.44 | 10% - 20% | Пограничный риск |

| 0-0.25 | 20% | Неприемлемый риск |