Иншаков О. - Эффективное использование инноваций на промышленных предприятиях

РОССИЙСКАЯ АКАДЕМИЯ НАУК ОТДЕЛЕНИЕ ОБЩЕСТВЕННЫХ НАУК СЕКЦИЯ ЭКОНОМИКИ ЮЖНАЯ СЕКЦИЯ СОДЕЙСТВИЯ РАЗВИТИЮ ЭКОНОМИЧЕСКОЙ НАУКИ

Введение

Реформирование экономики современной России, направленное на создание эффективной системы хозяйствования, обусловливает преобразования отношений как на макро-, так и микроуровнях. На уровне предприятия такие преобразования на практике оказались наиболее сложными.

Нестабильность экономической ситуации в стране, кризис в финансовой сфере, обострение конкурентной борьбы с зарубежными производителями на внутреннем рынке побуждают отечественных практиков осваивать методы и инструменты инновационного менеджмента. Главное преимущество таких методов управления предприятием состоит в возможности обеспечить высокую ликвидность как в краткосрочной, так и долгосрочной перспективе, получить оптимальные размеры прибыли и создать необходимые условия для расширения своей деятельности.

Организация инновационной деятельности современного промышленного предприятия соединяет такие свойства, как способность изменять свою структуру, систематически переходить на производство товаров, потребляемых динамичным рынком, находить и работать с потребителем своей продукции. Формирование действенной системы управления инновационной деятельностью представляет важнейшую задачу по созданию эффективного хозяйствующего субъекта в российских условиях.

Данные анализа деятельности российских промышленных предприятий, успешно работающих на российском рынке, подтверждают, что у организаций с высокой инновационной активностью большая эффективность работы в изменяющихся условиях. Они способны обеспечить свое выживание в условиях усиления конкуренции, возрастающей сложности и динамичности товарных рынков.

В рыночных условиях выживаемость предприятия, как показывает анализ опыта работы российских предприятий, обеспечивается за счет осуществления перехода к активной политике инновационного обновления и, прежде всего, способности предприятия адаптироваться к изменениям внешней среды.

Разработка эффективного механизма управления инновационным проектом на предприятии является одной из важнейших проблем современной российской экономики, что предопределило создание данной работы.

Данный механизм должен обеспечить эффективную взаимосвязь отдельных областей и этапов инновационного проекта. Без этого невозможно обеспечить высокую степень восприимчивости производства к новшествам, а следовательно, и создать конкурентоспособную продукцию.

Основная цель нашей работы заключается в развитии основных теоретических положений, направленных на активизацию инновационной деятельности, и выработке методических рекомендаций и практических предложений по созданию системы управления инновационным проектом на предприятии.

В связи с этим делается попытка выделить функциональные системы, реализующие инновационный проект, и показать их взаимосвязанность в рамках существующей организационной структуры предприятия.

Во многих трудах современных российских ученых-эконо-мистов под инновацией подразумевается явление экономическое, нежели техническое. Однако производственная инновация, как правило, является воплощением разработок конструкторов и технологов, рассматривающих исключительно технические аспекты инноваций, руководствуясь при этом конкурентоспособностью продукции.

Исследования, экспериментальные разработки, подготовка к производству, производство и сбыт являются одинаково важными функциональными составляющими инновационного проекта, так как они направлены на решение важной задачи материализации объектов интеллектуальной стоимости в виде новых изделий, услуг или технологий.

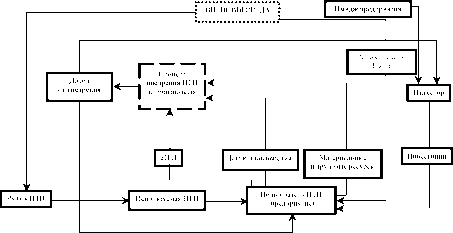

Во внешней среде особенно выделяются четыре фактора: предпочтения потребителей, рынок научно-технической продукции (НТП), поведение конкурентов и инвесторы. Цена и качество выпускаемой продукции определяются, прежде всего, уровнем развития производственных технологий предприятия. Изменение предпочтений покупателей и поведения конкурентов подразумевает необходимость внедрения инновационных проектов в производственную систему предприятия

Руководствуясь вышесказанным, можно спроектировать единую систему, показывающую взаимодействие функциональных схем, обеспечивающих реализацию инновационного процесса на предприятии (рис. 1).

I. Инновационная деятельность предприятия (теоретический аспект)

1.1. Проблема привлечения инвестиций для активизации инновационной деятельности

Многие предприятия применяют собственные средства для активизации инновационной деятельности, так как привлечение средств из других источников вызывает большие сложности. При отсутствии собственных средств проблема привлечения инвестиций для инновационного реагирования к изменениям внешней среды становится весьма актуальной.

Проблема привлечения инвестиций для активизации инновационной деятельности промышленного предприятия во многих аспектах слабо проработана, что обусловило направленность настоящей работы. Необходимо изучение основных проблем активизации инновационной деятельности промышленного предприятия на базе привлечения инвестиций, направленных на регулирование не только поведения предприятия во внешней среде, но и внутренних экономических процессов.

Для привлечения инвестиций должны быть определены цели и задачи инвестирования, характеристики объекта инвестирования, технико-технологическое и финансово-экономическое обоснование целесообразности инвестирования, объемы и сроки инвестиций, а также план практических действий и организационных мероприятий по их осуществлению.

Инновационно-инвестиционная деятельность как комплекс мер по реализации и оценке результатов инвестиций определяется тремя стадиями:

1) выявление потребности в инвестициях и разработка инновационного проекта;

2) реализация инновационного проекта;

3) завершение инновационного проекта и возврат инвестиций с учетом запланированной нормы доходности.

Субъектами инновационно-инвестиционной деятельности являются предприятие и инвестор. Предприятие осуществляет разработку, реализацию инновационного проекта и уп-

равление им. Инвестор принимает участие в разработке, оценке, сопровождении, реализации и финансировании инновационного проекта. Схема взаимодействия предприятия и инвестора показана на рисунке 2.

Стратегия действий по развитию инновационной деятельности в промышленности

Для определения объема инвестиций предприятие должно сформировать стратегическую программу развития инновационной деятельности предприятия, которая должна содержать следующие разделы:

1. Маркетинговые исследования: анализ текущего состояния отрасли, тенденции ее развития; потребность и объем производства по видам продукции в регионе, России и/или за рубежом; сведения о последних достижениях; маркетинговые исследования рынков продаж и закупок; определение потенциальных потребителей; анализ основных предприятий и отраслей промышленности, потребляющих выпускаемую продукцию; сопоставление с конкурентами по стоимости товарной продукции, объемам производства, рентабельности, прибыли и другим показателям; определение потенциальных поставщиков сырья и материалов; анализ сильных и слабых сторон предприятия, характеристика преимуществ и угроз.

2. Финансово-экономический анализ: доходы и расходы; активы и пассивы; денежные потоки; платежеспособность и финансовая устойчивость; финансовые результаты, рентабельность и деловая активность; основные фонды; материальные затраты на производство; трудовые ресурсы и иные финансово-экономические показатели.

3. Стратегическая цель, основанная на сильных сторонах и преимуществах предприятия и направленная на усиление слабых сторон и устранение угроз.

4. Задачи по достижению стратегической цели: реализация готовой продукции; производство продукции; вспомогательное и обслуживающее производство; материально-техническое снабжение; техническая политика; кадровое обеспечение; организация управления.

5. План мероприятий: комплекс мер по качественному изменению, модернизации, реконструкции, техническому перевооружению, дооборудованию, достройке, частичной ликвидации, оптимизации существующих производств или созданию и внедрению новых технико-технологических объектов, продуктов и производств.

6. Финансово-экономическое прогнозирование: прогноз движения денежных средств; прогноз доходов и расходов; прогноз состояния и динамики дебиторской и кредиторской задолженностей; прогноз финансово-экономических показателей; прогноз изменения стоимости компаний.

Производственный план развития инновационной деятельности

После того как будет сформирована стратегическая программа, предприятие должно разработать производственный план развития инновации. Он должен содержать следующие разделы:

1) Основные технические и технологические решения:

- обоснование выбранных технических и технологических решений по основному и вспомогательным производствам на основе оценки возможных вариантов их реализации по уровню технико-экономической эффективности, технической безопасности, потреблению ресурсов на единицу продукции, а также по степени риска и вероятности возникновения аварийных ситуаций;

- описание источников и порядка приобретения технологии, краткая характеристика технологий, требования к основному технологическому оборудованию, выполнение которых обеспечивает технологическую и экологическую безопасность предприятия;

- обоснование выбора номенклатуры и состава основного технологического оборудования, анализ возможных вариантов приобретения (лизинг, аренда, покупка);

- определение потребности во вспомогательных машинах и механизмах в ходе реализации проекта, описание имеющихся в наличии, планирование привлечения недостающих (подряд, аренда, лизинг, покупка);

- определение оптимальной производственно-технологической структуры предприятия с полным описанием процесса производства основной, побочной и попутной продукции проекта, в том числе с раскрытием вопросов об утилизации, безопасном уничтожении и хранении отходов, с разработкой принципиальных схем технологических процессов, технологических планировок по корпусам (цехам) с указанием размещения оборудования и транспортных средств, схемы грузопотоков.

2) Обеспечение ресурсами:

- определение потребности предприятия в сырье, материалах, воде, топливе, энергии, полуфабрикатах, комплектующих и других ресурсах исходя из установленной программы сбыта продукции проекта, принятых технологий и оборудования;

- анализ и обоснование возможных источников и условий получения ресурсов, требования к качеству и способам подготовки сырья;

- расчет ежегодных расходов на обеспечение предприятия сырьевыми ресурсами;

- разработка плана производства и реализации продукции с определением объемов и номенклатуры производства основной и попутной продукции проекта, а также объемов реализации продукции с разбивкой, по рынкам сбыта (внутренний и внешний) исходя из прогнозируемой потребности и планируемых производственных возможностей.

Экономический эффект от инновационной деятельности

Положительный экономический эффект от инновационной деятельности может быть выражен в увеличении прибыли, снижении расходов и/или предотвращении возможных потерь.

Оценка экономической эффективности проводится путем расчета денежных потоков, выраженных в текущих ценах, и показателей эффективности с учетом факторов времени, риска и неопределенности.

Для учета фактора времени используется метод дисконтирования денежных потоков, который заключается в приведении разновременных (относящихся к разным шагам расчета) значений денежных потоков к их ценности на определенный момент времени.

Для оценки эффективности с учетом факторов риска и неопределенности проводится анализ информации о возможных отклонениях от проектных значений. Все расчеты приводятся по трем прогнозным сценариям: оптимистическому, пессимистическому и вероятному.

Если сумма экономического эффекта за год выше суммы потребности в инвестициях, то расчет денежных потоков и показателей эффективности может не производиться, но при этом обязательно должен быть проведен расчет величины положительного эффекта. Это может быть снижение прямых и/или косвенных затрат на производство продукции, расчет дополнительной прибыли или возможных потерь.

При расчете величины положительного эффекта необходимо учитывать потребность в дополнительном оборотном капитале.

Денежный поток от инновационной деятельности формируется из денежных потоков по трем видам деятельности: инвестиционной, операционной и финансовой.

Денежный поток характеризуется: притоком, равным размеру денежных поступлений (или результатом в стоимостном выражении) на каждом шаге расчетного периода; оттоком, равным платежам и затратам на каждом шаге; сальдо или активным балансом, равным разности между притоками и оттоками.

Для денежного потока от инвестиционной деятельности к оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты, затраты на увеличение оборотного капитала. В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих внеоборотных активов с учетом уплаты соответствующих налогов, а также поступления за счет уменьшения оборотного капитала.

В денежный поток от операционной деятельности включаются все виды доходов и расходов, связанные с производством продукции, и налоги, уплачиваемые с указанных доходов. В притоках и оттоках от операционной деятельности необходимо учитывать доходы и расходы от внереализационных операций, непосредственно связанных с реализацией проекта (доходы от сдачи имущества в аренду, или лизинга, поступления средств при закрытии депозитных счетов и по приобретенным ценным бумагам других хозяйствующих субъектов, возврат займов, предоставленных другим участникам).

Для денежного потока от финансовой деятельности к притокам относятся вложения собственного капитала и привлеченных средств: субсидий, дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг. К оттокам относятся затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг, а также на выплату дивидендов по акциям предприятия.

В качестве основных показателей экономической эффективности следует принять:

- чистый дисконтированный доход (NPV), получаемый путем дисконтирования разницы между всеми притоками и оттоками денежных средств по проекту;

- внутренняя норма доходности (IRR), представляющая собой такую ставку дисконтирования, при которой чистый дисконтированный доход равен нулю;

- дисконтированный срок окупаемости продолжительность периода от начала реализации проекта до момента окупаемости с учетом дисконтирования, то есть до наиболее раннего момента времени в расчетном периоде, после которого чистый дисконтированный доход становится неотрицательным и в дальнейшем остается таким.

Первоначально рассчитывается ставка дисконтирования. Ставка дисконтирования может быть рассчитана по формуле:

tax f

d = V x (1--f) + R, (1)

100 w

где d ставка дисконтирования, %;

V безрисковая ставка доходности (государственные долговые обязательства, ставка по депозитам в банке высшей степени надежности), %, taxf ставка налога на безрисковый доход, %;

R премия за риск, %.

Принцип дисконтирования заключается в приведении показателей на разных шагах расчета к текущей стоимости. Так, дисконтированный денежный поток по каждому шагу рассчитывается путем умножения потока по проекту на коэффициент дисконтирования по следующей формуле:

CFDt = CFt xPVCt, (2)

где CFDt дисконтированный денежный поток на t-шаге, тыс. руб.;

CFt денежный поток на t-шаге, тыс. руб.;

PVCt коэффициент дисконтирования на t-шаге; t номер шага расчета.

PVCt =

(3)

(1 + )t 100

Чистый дисконтированный доход определяется как общая сумма дисконтированных денежных потоков по всем шагам расчета и вычисляется по формуле:

NPV = Х CFD,, (4)

t=0

где NPV чистый дисконтированный доход, тыс. руб.; п количество шагов.

Дисконтированный срок окупаемости определяется как время, необходимое для достижения положительного значения чистого дисконтированного дохода.

Внутренняя норма доходности определяется как ставка, при которой чистый дисконтированный доход равен нулю.

Расчет производится на основе метода интерполяции путем итерационного приближения по следующей формуле:

при условии NPVj 0 NPV2 u d2 IRR d1,

где IRR внутренняя норма доходности, %;

NPVj, NPV2 чистый дисконтированный доход (два варианта), тыс. руб.;

dj,d2 ставка дисконтирования (два варианта), %.

Точность в определении внутренней нормы доходности достигается в случае, если разница между двумя вариантами ставки дисконтирования минимальна.

Если дисконтированные денежные потоки по шагам меняют свой знак более одного раза, то внутренняя норма доходности не рассчитывается.

Метод оценки эффективности инновационного проекта на основе чистого дисконтированного дохода позволяет принять управленческое решение о целесообразности его реализации исходя из сравнения суммы будущих дисконтированных доходов с требуемыми инвестиционными издержками (капитальными вложениями).

Анализ чувствительности восприятия инновационной деятельности

Исходными данными для анализа чувствительности восприятия инновационной деятельности являются средневзвешенные значения следующих показателей: объем производства, цена за единицу продукции, переменные затраты на единицу продукции, постоянные затраты, величина амортизации, величина налога на прибыль.

Средневзвешенные значения перечисленных показателей вычисляются за период операционной деятельности по следующей формуле:

X (X, x PVCt)

Xa = -,

PVF

npv2

NPV2 -NPVj '

IRR = d2 + (dl - d2) x

(5)

где Ха

Х

PVCt

средневзвешенное значений показателя; значение показателя на t-шаге; коэффициент дисконтирования на t-шаге;

PVF сумма коэффициентов дисконтирования.

PVF = ХPVC,. (7)

t=i

Кроме того, при анализе чувствительности восприятия инновационной деятельности используется величина дисконтированного инвестиционного потока, который определяется по формуле:

CFId = ? (CFIt xPVCt), (8)

t=0

где CFId дисконтированный поток по инвестиционной деятельности, тыс. руб.;

CFIt поток от инвестиционной деятельности на t-шаге, тыс. руб.

Безубыточный объем производства рассчитывается по формуле:

- CFId - Da хPVF Cfixt

Qr = ¦

(9)

+-

tax

Mn х(1 -^l)хPVF 2 100

Mn

Qr

Da

taxa

Cfixa

Mn

где Qr безубыточный объем производства, ед.;

средневзвешенная сумма амортизации, тыс. руб.; средневзвешенная ставка налога на прибыль, %; средневзвешенные пост. затраты, тыс. руб.; средневзвешенный маржинальный доход на единицу продукции (средневзвешенная разница между ценой и переменными затратами на единицу продукции), тыс. руб.

Безубыточная цена единицы продукции рассчитывается по формуле:

Pr =

- CFId - Da хPVF Cfixa _

(10)

Q х(1 - taXa)хPVF Qa

*a 100 где Pr безубыточная цена, тыс. руб.;

Qa средний объем производства, ед.;

Cvara средневзвешенные переменные затраты на единицу продукции, тыс. руб.

Безубыточные переменные затраты на единицу продукции рассчитываются по формуле:

где Cvr безубыточные переменные затраты на единицу продукции, тыс. руб.;

Pa средневзвешенная цена единицы продукции, тыс. руб. Безубыточные постоянные затраты рассчитываются по формуле:

CFId - Da x PVF Cfixi

С?Г = P„ -

Q x(1 - ttaxa)xPVF Qa

*a 100

(12)

С[Г = Qa ХМПа +

Da xPVF + CFId

tax ’

PVF Х (1 - ttaXa-) 100

где Cfr безубыточные постоянные затраты, тыс. руб.

Максимальный размер инвестиций определяется исходя из двух составляющих: дисконтированного операционного потока по проекту и притоков по инвестиционной деятельности (реализация ОФ, ликвидационная стоимость за вычетом затрат по ликвидации), и рассчитывается по формуле:

LA - LE

(1 + )П

100

DAt

Ir = ? CFODt + ?

(13)

t=0 (1 + )t

100

t=0

где Ir предельная величина инвестиционных затрат, тыс. руб.;

CFOd

дисконтированный операционный поток на ^-шаге, тыс. руб.;

DA,

LA

выручка от реализации ОФ на Сшаге, тыс. руб.;

ликвидационная стоимость, тыс. руб.;

LE затраты по ликвидации, тыс. руб.

Ставка налога влияет на сумму денежного потока, уменьшая его. Чем больше ставка налога, тем меньше денежный поток по проекту. Безубыточное значение ставки налога рассчитывается по формуле:

- CFId - Dg Х PVF x100

PVFx (Qa xMna - Cfixa)

Tr = 100 -

(14)

где Tr максимальная ставка налога на прибыль, %.

Безубыточная ставка дисконтирования ставка, при которой чистый дисконтированный денежный поток равен нулю,

и которая рассчитывается аналогично внутренней норме доходности.

После определения критических значений контрольных показателей по оптимистическому, пессимистическому и вероятному прогнозам рассчитывается запас прочности каждого показателя, то есть процентное соотношение между средневзвешенным и критическим значением, по формуле:

, , Xr - Xa

Ms = -ХІ?? , (15)

Xa

где Ms запас прочности контрольного показателя, %;

Ха средневзвешенное значение контрольного показателя;

Xr критическое значение контрольного показателя.

По инвестиционным затратам отношение рассчитывается по формуле:

, , Ir - InvD л

Ms =-ХІ00 (16)

InvD , ( )

где Ms запас прочности инвестиционных затрат, %;

Ir предельная величина инвестиционных затрат, тыс. руб.

InvD дисконтированные инвестиционные затраты, тыс. руб.

Критерий принятия управленческих решений о целесообразности реализации инновационного проекта заключается в следующем: если чистая приведенная стоимость положительна (ее значение больше нуля), инновационный проект следует принять, и наоборот. Положительное значение чистой приведенной стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния предприятия.

В качестве примеров рассмотрим два инновационных проекта, реализующихся на промышленном предприятии Волгоградский тракторный завод:

- внедрение лазерного комплекса в промышленное производство;

- разработка конкурентоспособной модели колесного сельскохозяйственного трактора.

II. Реализация инновационного проекта Внедрение лазерного комплекса в техпроцесс изготовления деталей из листового металлопроката

Рассмотрим ситуацию, возникшую на Волгоградском тракторном заводе в конце 2002 г. Маркетинговый анализ показал, что для увеличения объема продаж необходимо снижение себестоимости и сокращение срока изготовления трактора. Одним из способов реализации этого является снижение затрат и сокращение сроков производства деталей сложной конфигурации из листового проката, используемых при изготовлении тракторов.

Традиционная технология изготовления деталей из листового металлопроката с использованием штампов, существующая в тот момент на заводе, являлась нецелесообразной, поскольку проектирование и изготовление штампов, их отладка и запуск в производство влекли за собой ряд негативных последствий:

- объемы производства не обеспечивали приемлемые сроки окупаемости затрат на изготовление штампов;

- длительный цикл их изготовления (от 3 до 6 месяцев).

Помимо вышеперечисленного, при изготовлении указанных деталей вручную невозможно достичь необходимого уровня внешних параметров образцов, обеспечить потребность в запланированном количестве образцов, в полной мере воплотить заложенные в них конструкторские решения, что к тому же влечет за собой привлечение необоснованно большого числа квалифицированных рабочих.

Для достижения поставленной цели необходимо было привлечь инновационные достижения, а именно лазерный комплекс (ЛК). Данный комплекс обеспечивает высокоэффективную (в 60 раз дешевле ручного изготовления и в 20 раз изготовления на станках с ЧПУ) лазерную резку по любому сложному контуру с высокой точностью и качеством.