Определение цены на инновационную продукцию

- инвестиционные поступления;

- собственные средства организации;

- средства бюджета;

- средства внебюджетных фондов.

В соответствии с Положением о составе затрат" расходы на подготовку и освоение производства новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых НИОКР и мероприятий по освоению новых видов продукции. Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% от себестоимости продукции.

Отражаются на счете 86 Целевое финансирование.

- затраты на НИОКР (расходы на вычислительную технику и программное обеспечение; затраты на экспериментальное

оборудование, изготовление моделей и образцов, на заработную плату и т.д.);

- расходы на организацию выставок, конкурсов и других мероприятий по маркетингу.

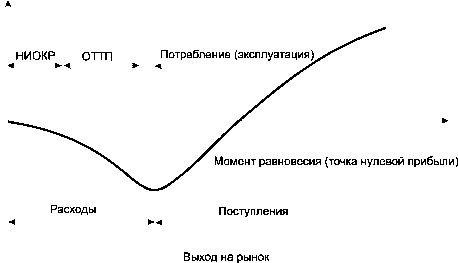

Денежные потоки в период организационно-технической подготовки в этот период имеют те же источники, что и на первом этапе. При этом нужно помнить, что требуется привязка денежных потоков к определенному моменту времени.

Обычно поступления растягиваются на несколько лет, тогда необходимо применить процедуру дисконтирования и привести их к начальному моменту инвестирования. То же касается и затрат, поскольку и они растягиваются на несколько лет. В период приобретения тех реальных активов, которые необходимы для внедрения инновации, приходится финансировать денежные затраты самого различного характера:

- капитальные затраты - затраты на приобретение и монтаж, пуско-наладку основных средств, а также, если в том есть необходимость, на приобретение лицензий, патентов или ноу-хау, обеспечивающих эффективное использование этих основных средств;

- стартовые затраты - затраты на обучение будущего персонала, проведение рекламной кампании, юридическое оформление новой деятельности и т.п. чистый оборотный капитал - затраты на увеличение текущих активов, которые необходимо обеспечить до начала или в самом начале инновационного проекта, минус текущие обязательства (счета кредиторов и накопленные расходы), образовавшиеся в самом начале.

Денежные потоки в период эксплуатации включают:

- выручку от продаж;

- денежные эксплуатационные расходы;

- налоговые платежи;

- изменения в величине требуемых активов.

Самый надежный способ оценки и управления этими потоками -составление бюджетов, детализованных по месяцам, а то и по дням предстоящего периода эксплуатации вновь созданных реальных активов. Но этот способ очень трудоемок, поэтому на практике обычно применяют различные упрощенные подходы.

Рис. 4.11. Диаграмма движения денежных потоков в ходе осуществления

инновационного проекта

Определение цены на инновационную продукцию

Факторы ценообразования

При определении цены продажи инновационной продукции на рынке необходимо учитывать следующие факторы ценообразования:

- уровень радикальности инновации. Если продукт является абсолютно новым на данном рынке, то производитель становится на некоторое время монополистом и имеет возможность устанавливать высокие цены;

- тип рынка сбыта продукции, который во многом определяется видом продукции, может быть олигополией, монополией, но преимущественно относится к рынку монополистической конкуренции;

- уровень риска покупателя и продавца. Если инновационный риск несет покупатель, то фирма-производитель вынуждена снижать цену. Если инновационный риск несет производитель, то он повышает цену, вводя дополнительную плату за риск;

- стратегии фирмы. Например, если фирма придерживается активной наступательной инновационной стратегии, то она стремится установить цену, обеспечивающую наибольшую массу прибыли. Если же она придерживается оборонительной стратегии, то может снижать цену с целью недопустить конкурентов в данный сектор рынка;

- соотношение уровней предложения и спроса на инновационный продукт;

- уровень доходов покупателей инновационной продукции;

- изменение цен на дополнительные товары;

- уровень издержек на производство, реализацию, эксплуатацию продукции;

- уровень планируемой рентабельности;

- государственные регуляторы;

- конкретные условия сделки между производителем и покупателем инновационной продукции.

Для инновационной научно-технической продукции в основном применяются договорные цены, условия определения и размеры которых указываются в хозяйственных договорах, контрактах, соглашениях, государственных или муниципальных заказах.

В процессе определения договорной цены на разработку осуществляются следующие действия:

- обоснование технико-экономических показателей

инновационного изделия;

- разработка целевой программы и расчет ожидаемых инновационных затрат;

- оценка ожидаемой эффективности проекта;

- установление допустимых отклонений результатов и затрат от их планируемых значений и согласование соответствующих надбавок и скидок к цене;

- окончательный расчет договорной цены.

Покупатель и продавец, устанавливая договорную цену, руководствуются принципом экономической выгодности для той и другой стороны.

Этот принцип можно выразить следующими формулами:

P = C + dn ,

или

Р = С + dn + De,

при Р KET , и K = 1 - А,

где Р - договорная цена; С - себестоимость (сметные издержки) производства научно-технической продукции; Dn - прибыль, устанавливаемая в процентах к себестоимости продукции; De - прибыль, рассчитываемая в процентах от суммы экономического эффекта (положительного сальдо денежных потоков) заказчика (потребителя), получаемого от применения данной научно-технической продукции за период, согласованный сторонами; К - наибольшая допустимая доля цены научно-технической продукции в сумме экономического эффекта от ее применения у заказчиков; Ej - экономический эффект от применения данной научно-технической продукции за расчетный период; Di - доля экономического эффекта, реализуемого у заказчиков и обеспечивающая сохранение у них прежнего уровня рентабельности производства или достижение целевой рентабельности.

Себестоимость нового изделия может быть определена расчетноаналитическим методом, если для этого имеются все необходимые данные. Если такой возможности нет, то себестоимость определяется с использованием методов прогнозирования.

При заключении договора возможны различные способы установления цены:

1) с твердой (паушальной) ценой, которая заранее оговорена;

2) с возмещением издержек. Применяется для тех инновационных проектов, в которых трудно спланировать затраты. Выплаты исполнителю производятся по мере выполнения или после выполнения работ, когда произведен расчет фактических затрат;

3) с гарантированными максимальными выплатами. Применяется в аналогичных случаях, но при этом до выполнения инновационного проекта устанавливается его предельная цена;

4) с фиксированной ценой единицы продукции. При этом устанавливается фиксированная величина за единицу материальной продукции и рассчитывается общая стоимость проекта;

5) с периодическими платежами (роялти). Покупатель инновационной продукции периодически выплачивает продавцу сумму, установленные в твердом проценте от некоторых величин, например, от прибыли, полученной от реализации этой продукции или от суммы продаж продукции;

6) со сложной ценой. Этот вид установления цены совмещает единовременную и периодическую оплату.

Методы прогнозирования себестоимости нового изделия

На первых же фазах инновационного процесса необходимо прогнозировать величину себестоимости серийного изготовления нового изделия. Для этого существуют несколько методов:

1) метод удельных показателей;

2) метод, основанный на данных о структуре себестоимости изготовления изделий определенного класса;

3) балльный метод;

4) метод, основанный на корреляционном анализе.

При методе удельных показателей себестоимость проектируемого изделия определяется на основе какого-то статистического показателя -например, удельной себестоимости единицы массы изделия или единицы производительности.

В случае, если за основу взята удельная себестоимость единицы массы, себестоимость изделия, руб/шт. составит

c=SydGH,

где 5уд - удельная себестоимость, руб/кгс;

G - расчетная масса проектируемого изделия, кг.

Удельная себестоимость 1 кг массы берется как средняя величина для всех выпускаемых изделий, аналогичных по классу.

При методе, основанном на данных о структуре себестоимости изготовления изделий определенного класса, так же как и при предыдущем, используются статистические данные по изделиям-аналогам. В этом случае выявляется структура себестоимости и находится доля каждой статьи калькуляции в полной себестоимости серийно выпускаемого изделия.

Далее каким-либо укрупненным методом (например, удельных показателей) рассчитывается для нового изделия та статья калькуляции (например, основная заработная плата или затраты на сырье и материалы), доля которой наиболее высока в структуре себестоимости. Себестоимость в этом случае может быть определена по формуле

С = 100А/р,

где р - удельный вес данной статьи затрат в калькуляции себестоимости изделия определенного класса, %;

А - рассчитанная величина данной статьи затрат для нового изделия,

руб.

При использовании балльного метода основные технические показатели изделия, а также показатели его серийного изготовления (обычно величина годового выпуска) оцениваются экспертным путем условными баллами. По каждому параметру его максимальную для данного статистического ряда величину оценивают предельным количеством баллов.

Полученные баллы суммируют. В результате значение себестоимости изделия оказывается оцененным определенным количеством баллов. Такую оценку делают для нового изделия и изделия-аналога.

Затем делением известной себестоимости изделия-аналога на соответствующую сумму баллов получают стоимость одного балла, так называемый ценностный множитель. Величина себестоимости нового изделия получается в результате ценностного множителя на сумму баллов.

Корреляционный анализ, основанный на использовании методов математической статистики, позволяет выявить комплексное влияние на величину себестоимости ряда основных, наиболее существенных факторов. При использовании этого метода себестоимость серийного изготовления проектируемого изделия рассматривается как функция выбранных характеристик

С = f (xi;x2;...;xn),

где xj;x2;...;xn - факторы, характеризующие конструкционные и эксплуатационные параметры изделия либо какие-то факторы ценообразования.

Организация инновационной деятельности

Инновационная деятельность может осуществляться в рамках стандартных организационных структур, таких как линейнофункциональные, дивизиональные. Дивизиональные структуры строятся, как правило, по типу стратегических хозяйственных единиц (СХЕ), направленных на определенную отрасль, сегмент рынка.

Управление инновационным процессом при этом может носить как централизованный, так и координационный характер.

При централизованном управлении инновациями руководство осуществляется из единого центра и характеризуется жестким подчинением, четким распределением полномочий и ответственности, тотальным контролем. Например, так происходит управление проектами государственного и военного назначения.

При координационном (штабном) управлении инновациями создаются специальные штабные структуры, включающие представителей функциональных подразделений. Основная задача таких штабных структур (советов, комитетов) заключается в использовании горизонтальных связей для кооперации, согласования деятельности и распределения ресурсов.

Гибкой формой организации инновационной деятельности являются проектные и матричные структуры.

Например, на подобных принципах организованы так называемые проектные центры" во многих крупных фирмах - IBM, Дженерал Моторс".

На японской фирме Хонда организационная структура состоит из большого количества рабочих групп. Дисциплина и отношения подчиненности вытекают из недекларируемых традиций культуры этой фирмы, основной тип власти - власть авторитета.

В настоящее время доминирует тенденция децентрализации -передачи большей хозяйственной самостоятельности руководителям исследовательских и проектно-конструкторских служб, которые в пределах выделенного им бюджета принимают инициативные управленческие решения.

В любом случае организационная структура предприятия должна гарантировать эффективное функционирование двух взаимодополняющих сфер деятельности - стратегической по развитию будущего потенциала и оперативной по реализации существующего инновационного потенциала в доходы и рост фирмы.

Наиболее современными являются структуры, организованные по принципу хозрасчета. В этом случае выделяются центры прибыли, венчурные центры и центры затрат. Например, та СХЕ, продукт которой находится в стадии роста и зрелости, является центом прибыли.

Другая СХЕ в это время может находиться на начальных фазах инновационного процесса, осуществляя маркетинговые и научные исследования, выполняя опытно-конструкторские работы. Эта СХЕ является венчурным центом, но спустя некоторое время, когда новый продукт выйдет на рынок, и доходы от продаж превысят расходы на производство, она станет центром прибыли. В то же время на предприятии существуют ряд подразделений, которые являются только затратными, например, энергетические службы, центральный административный аппарат и т. д.

Некоторые особенности системы управления инновациями

Управление инновационной деятельностью имеет ряд особенностей по сравнению с традиционным, рутинным производством. К ним относятся:

- Инновационная установка высшего руководства, которое является инициатором инновационного процесса.

- Приоритет инновации как главной организационной ценности. Признание нормой постоянно проводимых организационных изменений.

- Освобождение части лучших работников от рутинных работ для творческой инновационной деятельности.

- Организация консультационной помощи в области нововведений. Крупные компании создают специальные консультационные или аналитические группы по широкому кругу вопросов инновационной деятельности фирмы.

Например, так называемые радарные группы, в задачи которых входит постоянное отслеживание тенденций в области инноваций, прогнозирование, координация инновационных работ, консультирование специалистов функциональных подразделений. В некоторых организациях с целью инициации и поддержки инновационной деятельности создаются "Отделы активного развития", "Отделы перспективного планирования".

- Максимальная хозяйственная самостоятельность

подразделений фирмы.

В американской корпорации "3М" критерием разукрупнения подразделений и выделения их в самостоятельную "дивизию" является объем продаж более чем 250 - 300 тыс. долл. в год. ТОР-менеджеры считают это обязательным условием для стимулирования инновационной деятельности фирмы.

Построение организационных структур научно-исследовательских и проектных работ

Организационные структуры проектируются исходя из принятых стратегий предприятия, с учетом имеющихся ресурсов и влияния факторов внешней и внутренней среды.

Построение структур и систем управления научных и проектных организаций производится в несколько этапов. При этом применяется функциональный подход.

1-й этап. Построение системы функций

Прежде всего, выделяется группа функций, которые являются основными, затем те функции, которые обеспечивают бесперебойное и качественное выполнение основных работ, - обеспечивающие, затем те функции, которые создают условия для работы, - вспомогательные. Отдельно выделяются функции управления.

Для научных работ основными являются функции:

- концептуальные - разработка методик научных исследований, определение общих направлений научных работ; разработка научных программ;

- исследовательские - теоретические исследования достижений в данной отрасли науки, эмпирические исследования объектов и явлений;

- аналитические - выявление и анализ проблем, данных, фактов, постановка целей и определение задач, систематизация и объяснение фактов;

- креативные - генерация новых идей, гипотез, создание новых знаний;

- программно-инженерные - проведение инженерных расчетов, программирование, компьютерное моделирование;

Обеспечивающими являются функции:

- проектные - проектирование экспериментального оборудования, оснастки, моделей, макетов;

- производственные - изготовление и испытание экспериментального оборудования, оснастки, моделей, макетов;

- содействия изобретательской и рационализаторской работе;

- обеспечения необходимыми ресурсами: материалами, энергией, средствами производства, информацией, программными средствами;

- обучения, повышение квалификации;

Вспомогательные функции:

- поддержание в работоспособном состоянии научного оборудования;

- хранение, поиск, размножение документации;

- транспортировка;

- складские работы;

- создание благоприятных условий труда и отдыха работникам.

Функции управления:

- планирование научно-исследовательских работ;

- организация выполнения работ по проектам и рабочим заданиям;

- координация деятельности научных сотрудников, подразделений и сторонних организаций;

- организация документооборота;

- мотивация продуктивной творческой работы сотрудников;

- контроль;

- составление смет, расчеты экономической эффективности научных работ, расчет заработной платы.

Для проектных работ основными являются функции:

- маркетинг - исследование и анализ внешней среды, поиск инновационных возможностей, анализ потребностей;

- инженерное прогнозирование - прогнозирование новых технических решений, новых материалов, новых физических явлений и т.п.;

- поисково-аналитические - поиск, сбор и анализ необходимой информации;

- концептуальные - разработка концепций нового изделия, выбор методов проектирования;

- конструирование - конструирование макетов изделия, опытных образцов, самого изделия;

- программно-инженерные - инженерные расчеты,

программирование, компьютерное моделирование;

- технологические - разработка технологий изготовления модели, опытного образца и изделия;

- экспериментально-производственные - изготовление, испытание и доводка модели, опытного образца и изделия;

- контрольные - контроль достижения целей проектирования.

Обеспечивающие функции проектных работ включают обеспечение

необходимыми ресурсами: материалами, энергией, средствами

производства, информацией, программными средствами.

Вспомогательные и управленческие функции аналогичны функциям для научных работ.

2-й этап. Построение организационной структуры и системы управления

Производится выбор типовой структуры организации: линейнофункциональная, проектная, матричная и т.д. Для выполнения функций назначаются подразделения и исполнители, а также менеджеры, ответственные за их выполнение.

При построении структуры и организации работ необходимо учитывать следующие принципы:

принцип специализации - подразделения и сотрудники организации специализируются на выполнении определенных видов работ (функций);

принцип композиции (интеграции) - все функции должны

объединяться в единое целое и обеспечивать достижение общих целей;

принцип пропорциональности и сбалансированности - требует равенства производственных возможностей (пропускной способности) всех подразделений, участвующих в едином научно-техническом процессе. Это обеспечивается расчетами необходимого количества персонала и средств производства;

принцип централизации - с точки зрения управления понимается как сосредоточение принятия важнейших решений на вышестоящем уровне организации. С точки зрения общей организации труда это концентрация всех исследовательских и проектных работ в едином научно-техническом центре;

принцип единоначалия - регламентирует наличие у каждого работника только одного непосредственного руководителя.

Кроме того, при построении структуры организации следует учитывать объемы выполняемых работ и тип производства, нормативы выполнения тех или иных работ и нормы управляемости. Как показывает опыт целесообразно подчинение менеджеру не более 5 - 8 руководителей меньшего ранга. Отдел создается при наличии не менее 10 работников, бюро - 7, а группа - 3.

Принцип специализации и принцип композиции, учтенные совместно, называются департаментализацией. При департаментализации организация делится по горизонтали на подразделения, которые могут быть интегрированы различными способами:

- относительно фазы инновационного процесса - отделение науки, отдел проектирования, производственный отдел;

- относительно научной дисциплины - отдел микроэлектроники, отдел биотехнологий, отдел химии;

- относительно объекта исследования (проектирования) в целом или какой либо его части - отдел персональных компьютеров, отдел дисплеев, отдел периферийного оборудования;

- относительно процессов - отдел исследований, отдел разработки технологий, отдел математических расчетов.

- относительно задач, работ - проектные подразделения.

Традиционно сложились следующие типы структурных

подразделений, соответствующих различным функциям:

- конструкторский отдел - функции проектирования и

конструирования;

- технологический отдел - технологические функции;

- отдел научно-исследовательских работ - концептуальные функции, исследовательские, аналитические, креативные, инженерные;

- отдел маркетинга - функции маркетинга;

- цех нестандартного оборудования, макетные мастерские, экспериментальный цех - производственные и экспериментальнопроизводственные функции;

- службы научно-технической информации, отделы главного механика и энергетика, отдел материально-технического снабжения, отдел оборудования, отдел кадров, отдел обучения, отдел по изобретательству и рационализации, патентные бюро - обеспечивающие функции;

- отдел организации производства, планово-экономический отдел, диспетчерские службы, отдел труда и заработной платы - управленческие функции;

- бюро технической документации, складское хозяйство, транспортное хозяйство, ремонтные службы, социальные службы -вспомогательные функции.

На практике применяется смешанная департаментализация по разным уровням организации.

3- й этап. Организация рабочих процессов (бизнес-процессов)

Организация процессов научного исследования и проектирования является наиболее важным этапом создания научно-исследовательского и проектного учреждения. Рабочие процессы, протекающие в учреждении, связывают его в единое целое.

При проектировании рабочих процессов необходимо учитывать следующие принципы:

- принцип непрерывности - обеспечение бесперебойного и непрерывного выполнения работ при переходе их от подразделения к подразделению, от одного этапа к другому;

- принцип параллельности - совмещение во времени отдельных работ для сокращения сроков работ.

Документально рабочие процессы отражаются в целевых программах, индивидуальных планах проведения работ (в виде сетевых графиков и диаграмм Ганта), в технологических процессах (как виде документа), описываются в методических указаниях по проведению научно-исследовательских работ, в рабочих инструкциях, прослеживаются через документооборот внутри организации.

Удобным средством разработки и отображения рабочих процессов в организации является метод анализа бизнес-процессов в его проектном варианте.

4- й этап. Построение пространственных планировок

Эффективная организация труда научных и проектных организаций обеспечивается также рациональным пространственным расположением подразделений. При этом необходимо учитывать принципы непрерывности и прямоточности.

Принцип прямоточности указывает на необходимость такого пространственного расположения подразделений, которое обеспечивает снижение затрат времени на перемещения, связанные с передачей документов, проведением совещаний, согласованиями и т.д. При этом близко располагаются подразделения, связанные по технологической цепочке, например, проектные отделы и производственные участки.