Объемно-календарное планирование

- делегирования прав, принятия ответственности;

- координации и коммуникации;

- мотивации;

- ресурсного обеспечения;

- формирования системы контроля и отчетности.

На этом этапе производится отбор из нескольких альтернативных вариантов наиболее оптимального исходя из выявленных ограничений по технологиям, персоналу, ресурсам. В качестве критериев для принятия решения выбора одной альтернативы могут быть - установленные сроки, затраты, технико-экономические показатели нового изделия.

На третьем этапе принятые управленческие решения документально оформляются в виде программы, которая содержит разделы:

1. Программы работ с выделением подпрограмм для разных уровней и указанием объемов работ и ресурсов для каждой подпрограммы.

2. Характеристика критериев и ограничений, предназначенных для оценки и отбора вариантов программ, подпрограмм и отдельных мероприятий по срокам, затратам и параметрам создаваемой техники.

3. Варианты программ и отдельных подпрограмм с различными показателями эффективности, а также результаты оценки вариантов по выбранным критериям.

4. Организационной структура, выполняющая программу, а также системы мотивации, координации, контроля.

5. График выполнения работ.

Объемно-календарное планирование

Объемно-календарное планирование обеспечивает оперативное выполнение заданий, определенных в портфеле научно-исследовательских тем, в портфеле проектов, в целевой программе.

Выполнение расчетов по оперативно-календарному планированию осуществляется с учетом ряда требований:

- безусловное обеспечение выполнения всей планируемой номенклатуры работ в соответствии со сроками завершения работ (установленных директивно или по согласованию с заказчиком) в целом или по отдельным этапам их проведения;

- обеспечение непрерывности работ по каждому планируемому объекту;

- обеспечение возможно равномерной и полной загрузки исполнителей и оборудования по отрезкам планируемого периода.

Перечисленные требования в реальных условиях нередко противоречат друг другу, для обеспечения выполнения указанных требований используются специальные методы и приемы календарного распределения работ.

В соответствии с характером расчетов выделяются три стадии объемно календарного планирования:

- объемное;

- календарное;

- оперативное регулирование хода выполнения работ.

При объемном планировании определяются номенклатура (состав) и объемы выполняемых работ каждого исполнителя (подразделения или сотрудника), уточняются ресурсы, располагаемые каждым исполнителем, распределяются задания по исполнителям в привязке к укрупненным отрезкам планируемого периода - кварталам, месяцам.

Объемы выполняемых работ определяются в стоимостном (затратном) и трудовом (по трудоемкости) выражениях. Расчеты при объемном планировании не включают установления календарной последовательности выполнения работ по отдельным темам и заданиям.

В рамках отдельного подразделения, как правило, одновременно ведется разработка не одного, а нескольких тем (проектов), находящихся в различной степени завершенности. Это определяет структуру объемов работ, планируемых подразделению. В объемный план каждого подразделения включают три вида работ:

- работы, переходящие из предыдущих периодов, которые находились в незавершенном производстве на начало планируемого периода - Qj;

- работы, которые предстоит начать и полностью завершить в планируемом периоде - Q2;

- работы, которые предстоит начать в планируемом периоде и завершение которых предусматривается в последующих периодах - Q3.

Общий объем работ:

Qm. = Q1 + Q2 + Q3

Значения величин Qi и Q3 устанавливаются с помощью показателей технической готовности заданий. Показатель технической готовности в практике рассчитывается как отношение объема работ, выполненного на момент планирования (или предусматриваемого к выполнению), к общему объему работ по заданию.

Значение величины Q2 устанавливается как суммарная величина работ, предусматриваемых к полному завершению в планируемом периоде. Состав этих работ устанавливается в соответствии с договорными сроками выполнения работ.

Общий объем работ по каждому подразделению должен определяться в соответствии с выражением (при измерении объема работ по трудоемкости их выполнения):

Qm. Px F расп.

где Px - численность работников подразделения, чел.;

F расп располагаемый фонд времени одного работника в плановом

периоде, ч.

При календарном планировании производится дальнейшая детализация работ по каждому заданию, технологической последовательности их выполнения и календарных сроков проведения. Задача здесь заключается в установлении взаимоувязанной системы календарных сроков выполнения работ по всей совокупности заданий и по всем исполнителям.

Важным является определение ожидаемой продолжительности работ по каждому заданию, резервов времени.

При календарном планировании составляются планы-графики работ по каждому заданию, индивидуальные календарные графики работ отдельных исполнителей. Именно в процессе календарного планирования работ обеспечивается выполнение важнейших требований, предъявляемых к системе оперативного планирования: обеспечение непрерывности проведения работ по проектам, полной и равномерной загрузке исполнителей, соблюдение договорных сроков завершения работ, ритмичной сдачи заказчику завершенных работ и равномерного поступления финансовых средств.

Календарное планирование осуществляется в виде диаграмм Ганта и сетевых графиков.

При оперативном регулировании хода выполнения работ производится учет фактических результатов работы и регулирование работ

при передаче их от одного исполнителя к другому. При этом производится оценка состояния выполнения плановых заданий, определяются причины и величины рассогласований между запланированным и фактическим состоянием работ по отдельным заданиям, принимаются управленческие решения, направленные на ликвидацию возникающих отклонений.

Общая схема инновационного планирования представлена на рис. 4.8.

Тематические планы подразделений Производственные программы

Рис. 4.8. Система инновационного планирования

При объемно-календарном планировании необходимо также согласовывать планы каждого проекта внутри портфеля предприятия. При этом выявляются конфликтующие проекты, которые требуют одинаковых ресурсов, имеют одинаковый профиль денежных потоков во времени, что может нарушить устойчивый ход инновационного процесса.

Таким образом, необходимо решить вопросы приоритетности того или иного проекта, последовательности или параллельности выполнения работ, возможности приостановки хода работ.

Нормирование труда

При планировании, а также последующих организации и контроле заданий и работ необходимо использовать нормы труда исполнителей.

По степени агрегирования нормативы трудоемкости подразделяются на укрупненные и дифференцированные.

Укрупненные нормативы - затраты труда на выполнение НИР и ОКР в целом или их этапов. Они используются при продуктово-тематическом и объемном планировании, а также для определения стоимости научной темы и инновационного проекта.

Дифференцированные нормативы - это регламентированные затраты труда на выполнение отдельных заданий, операций, работ с учетом квалификационного уровня исполнителя. Они используются при календарном и оперативном планировании, контроле и стимулировании труда.

Для нормирования применяются три основных метода:

1) экспертный;

2) суммарный (опытно-статистический);

3) расчетно-аналитический.

В соответствии с экспертным методом нормативы по труду определяются на основе экспертных оценок. Этот метод применяется при планировании инновационных работ, отличающихся высокой степенью новизны.

Он основан на индивидуальных и групповых прогнозах, сделанных высококвалифицированными специалистами, и применяется для оценки отдельных этапов и отдельных видов работ.

При этом целесообразно определить четыре оценки трудоемкости работ - ожидаемая, минимальная, наиболее вероятная, максимальная.

Ожидаемая оценка определяется по формуле:

Т ¦ + Т + Т

т _ min н.в. max

т ож. " 4

где Тож - ожидаемая трудоемкость; Tmin - минимальная трудоемкость;

Тн .в. - наиболее вероятная трудоемкость;

Tmax - максимальная трудоемкость.

При суммарном методе трудоемкость определяется по отчетностатистическим данным о затратах труда в прошлом (система аналогов) с использованием корректирующих коэффициентов. Этот метод используется для расчета как укрупненных, так и дифференцированных нормативов.

Наиболее часто он применяется при нормировании ОКР.

Создаваемые нормативы на базе аналогов должны содержать следующие элементы:

- аналоги с распределением их по группам сложности;

- характеристики каждой группы сложности;

- типовой перечень и удельный вес основных работ на этапе ОКР;

- удельный вес этапов по трудоемкости ОКР в целом;

- данные, характеризующие соотношения по трудоемкости между отдельными профессиями и специальностями работников (исследователи, конструкторы, технологи);

- укрупненные нормативы трудоемкости в табличной форме.

При расчетно-аналитическом методе используются элементы

математической статистики и теории вероятности. При этом устанавливаются определенные корреляционные зависимости трудоемкости работы от основных технических параметров разрабатываемых изделий:

T = f (a,Ь,к, p),

где T - трудоемкость работ; а, Ь, p - технические параметры изделия.

Управление затратами и ценообразованием в инновационной деятельности

Цели и задачи управления затратами

Величина затрат - один из важнейших показателей хозяйственной деятельности предприятия. Однако для инновационной деятельности снижение затрат играет второстепенную роль, так как ее конечный результат - получение повышенной прибыли не за счет экономии на затратах, а за счет новизны.

При этом здесь важнейшую роль играет фактор времени, так как опоздание с инновацией автоматически переводит фирму в категорию имитаторов, лишая ее сверхприбыли. Отсюда менеджерам инновационных проектов приходится вкладывать дополнительные ресурсы для того, чтобы опередить конкурентов.

Тем не менее расчет, прогнозирование и управление затратами является составной частью управления инновационной деятельностью на предприятии, так как умелое управление затратами совместно с новизной дает двойной экономический эффект.

Для управления затратами важно соблюдение принципа эффективности:

Эффективность Результат

в общем виде _ Затраты (ресурсы)

При этом возможны три стратегии максимизации эффективности при управлении инновационными проектами:

1) минимизация затрат и ресурсов, использованных для достижения намеченного результата;

2) максимизация результата при соблюдении определенных размеров ресурсов и затрат;

3) максимизация главного отношения без фиксации его составляющих.

С точки зрения управления затратами инновационную деятельность можно разбить на две стадии:

- до внедрения в производство;

- после внедрения в производство.

До внедрения в производство все выполняемые работы -прикладные научные исследования, разработка, изготовление опытных партий рассматриваются как единичное производство.

После внедрения инновации тип производства может быть различным - единичным, серийным, массовым. Но в этом случае инновационная деятельность перестает быть таковой - она становится традиционной (рутинной).

Таким образом, основная особенность управления затратами в инновационной деятельности - это управление затратами на НИОКР, организационно-техническую подготовку производства и внедрение нового изделия в производство. Такие затраты носят название затраты на инновации.

Статистика предусматривает следующие виды классификации затрат на инновации:

- по виду инновационной деятельности;

- по форме участия;

- по виду затрат.

В зависимости от вида инновационной деятельности выделяют следующие затраты:

- на НИОКР;

- на внедрение новых изделий и технологий;

- на приобретение неовеществленных технологий - лицензий, патентов, ноу-хау, полезных моделей, промышленных образцов, товарных знаков, программных средств;

- на организационно-техническую подготовку;

- на подготовку и переподготовку персонала;

- на опытное производство и испытания;

- на приобретение машин и оборудования;

- на маркетинговые исследования, адаптацию продукта к различным рынкам и рекламу.

Сюда не включаются расходы на создание систем сбыта инновационной продукции.

По форме участия различают виды затрат:

- первоначальные (инвестиционные);

- текущие.

В инвестиционные включают следующие затраты:

- на приобретение нового оборудования, лицензий, ноу-хау;

- на НИОКР;

- на подготовку персонала;

- на создание и прирост оборотных средств для реализации проекта;

- и другие затраты

Полный перечень инвестиционных издержек приводится в [11, с.57-58, 69].

Текущие издержки на реализацию инновационного проекта включают:

- материальные затраты (на приобретение запасных частей, топлива, электроэнергии, малоценных и быстроизнашивающихся предметов и т.д.);

- расходы на оплату труда и отчисления на социальное страхование;

- затраты на ремонт и обслуживание оборудования;

- административные накладные расходы;

- и другие затраты.

Полный перечень текущих издержек приводится в [11, с.60-69].

При управлении затратами необходимо знать структуру затрат, которая в большой степени зависит от фазы инновационного процесса.

Так, на стадиях исследования и проектирования доля материальных затрат невелика. Преобладают затраты на приобретение нематериальных активов, заработную плату, командировочные расходы.

На стадии освоения в производство растет доля материальных затрат при относительном сокращении остальных.

Факторы, влияющие на величину затрат

На величину затрат влияют несколько взаимосвязанных факторов, которые необходимо учитывать при прогнозировании и расчете затрат.

Первым фактором является степень радикальности инновации. Базовые (радикальные) инновации могут в значительной степени изменить технологии производства, что приводит к необходимости больших инвестиционных затрат.

Улучшающие и модификационные инновации на несколько порядков менее затратны.

Кроме того, когда идет речь об освоении выпуска новой модификации уже выпускавшегося фирмой типа товаров и у нее хорошо налажен учет затрат (управленческий учет) и имеется опыт управления ими, то задача расчета затрат решается с высокой степенью точности и достоверности. В случае выпуска радикально нового товара ошибки в оценке затрат могут достигать больших величин

Второй фактор - это масштабность решаемых задач. Инновация может затрагивать один участок, цех, предприятие, несколько предприятий. Инновация может требовать создания новых производств и новых предприятий. По мере роста масштабности затратность возрастает на один - два порядка.

Если инновация затрагивает один участок или цех, то возместить такие затраты по силам самому предприятию. В остальных случаях обычно требуется привлечение дополнительных инвестиций.

Кроме того, при больших, значительных проектах и ошибки в расчете затрат, по тем или иным причинам, могут достигать огромных величин.

Затраты на строительство нового международного аэропорта Кансай на насыпном острове в море около г. Осака (Япония) фактически оказались на сотни миллионов иен выше расчетных. Причиной тому было плохое исследование морского дна - оно оказалось зыбучим, и по всей 600-гектарной площади рукотворного острова пришлось насыпать дополнительно более 20 м. грунта.

Третий фактор - фактор времени. Чем более долгосрочным является проект, тем труднее прогнозировать затраты.

Частично эту проблему снимает процесс расчета будущей стоимости средств - дисконтирование, однако изменчивость и непредсказуемость внешней среды, ее политические, экономические и прочие факторы могут привести к увеличению затрат значительно выше принятого уровня.

Четвертый фактор проявляется зависимостью величины затрат от стадии инновационного процесса. Затраты по каждой последующей стадии растут по сравнению с предыдущей.

Однако, как было отмечено выше, целесообразно увеличивать финансовые вложения на стадии исследований и проектирования, так как это позволит уменьшить количество ошибок и недоработок, сократить непредусмотренные затраты на стадиях производства и реализации.

Пятый фактор - это степень использования имеющихся ресурсов, интеллектуальных наработок и опыта. Сюда же относится уровень стандартизации и унификации решений, закладываемых в проект.

Чем выше повторяемость проведения тех или иных работ, тем ниже удельные затраты на каждое последующее действие (рис. 4.9.).

Степень повторяемости работы

Рис. 4.9. Зависимость затрат от повторяемости работы

Величина затрат

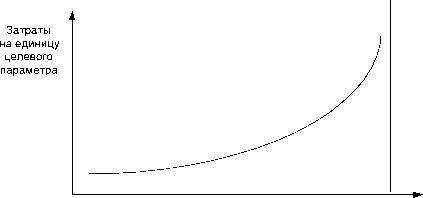

Шестой фактор - уровень целевых научно-технических показателей создаваемых инновационных изделий. При значительных увеличениях различных характеристик изделия - мощности, производительности, уровня шума, долговечности и других, затраты также значительно возрастают.

Причем чем ближе теоретический предел характеристик, тем больше величина затрат (рис. 4.10.).

Теоретический предел

Величина целевого параметра изделия Рис. 4.10. Зависимость затрат от уровня научно-технических показателей

Седьмой фактор - уровень цен, тарифов, ставок используемых в конкретной инновационной деятельности.

Восьмой фактор - уровень управления затратами, который проявляется в наличии технически и экономически обусловленных норм расхода ресурсов, умении прогнозировать, планировать и контролировать затраты. Большое значение здесь имеют информационная составляющая, наличие современных информационных технологий.

Методы расчета бюджета НИОКР

Одной из важнейших проблем в управлении инновационными затратами, стоящих перед руководством фирмы, является решение вопроса: какие средства следует выделять на исследования и разработки.

Существует ряд подходов к этой проблеме, которые используют различные методы:

- межфирменных сравнений;

- постоянного отношения к сумме оборота;

- постоянного отношения к прибыли;

- планирования от базы.

- расчета затрат на согласованную программу.

Метод межфирменных сравнений применяется для грубой прикидки затрат на основе информации о фирмах-конкурентах. Он может применяться фирмой-имитатором, если у нее есть возможность получить сведения об инновационных затратах фирмы-лидера.

Метод постоянного отношения к сумме оборота основан на использовании заданного процента затрат на инновации к сумме оборота. Поскольку величина оборота не подвержена резким ежегодным колебаниям, использование этого показателя в качестве базы гарантирует обоснованную стабильность средств, выделяемых на НИОКР, и их рост в процессе роста компании.

Метод постоянного отношения к прибыли основан на использовании заданного процента затрат на инновации к прибыли предприятия, хотя не рекомендуют связывать бюджета НИОКР с прибыльностью компании. Сегодняшняя низкая прибыль может быть обусловлена выпуском неконкурентоспособных продуктов, явившихся результатом недостаточных затрат на разработку новой продукции.

В этом случае их нужно увеличивать, а не уменьшать.

Метод планирования от базы использует как основу величину затрат предшествующего периода с учетом поправок на факторы, влияющие на величину затрат.

Вышеперечисленные методы используются для определения расходов на НИОКР безотносительно к конкретному проекту. Метод расчета затрат на согласованную программу основан на использовании результатов программно-целевого планирования по проекту или портфелю проектов.

При этом производится суммирование требуемых для отдельных видов работ затрат. Таким образом, этот метод является расчетноаналитическим.

Для определения затрат на НИОКР по конкретным инновационным проектам могут быть также использованы методы данные ниже в параграфе Методы прогнозирования себестоимости нового изделия.

Управление инновационными затратами

Алгоритм управления инновационными затратами

При управлении инновационными затратами проводятся следующие мероприятия:

1. Определяются необходимые для достижения плановых целей размеры затрат по местам их возникновения, по видам продукции, по проектам, закрепляются эти величины в плановых показателях и нормативах.

2. Устанавливаются контрольные точки при переходе от одной фазы инновационного процесса к другой, а также внутри фаз. В этих точках будут осуществляться учет фактических затрат и выявление их отклонений от запланированных, нормативных. Внутри фаз периодичность составления контрольной отчетности по инновационным работам не должна превышать некоторой заранее установленной величины (рекомендуется 1/10 плановой длительности работ по проекту) и, во всяком случае, не быть больше одного месяца.

Тогда контроль позволит оперативно реагировать на обнаруженные отклонения и принимать меры по улучшению хода работ. Для текущего финансового учета составляются отчеты, содержащие текущую смету по статьям затрат.

3. На основании оценки и анализа отклонений принимаются соответствующие управленческие решения. Следует отметить, что при инновационной деятельности, в отличие от традиционной, приходится менять не только фактические затраты, но и нормативы. Это объясняется тем, что при предварительной оценке и нормировании затрат могут быть допущены неточности как в сторону увеличения, так и в сторону уменьшения.

Необходимо отметить также, что на основании оценки и анализа отклонений могут приниматься решения о преждевременном закрытии проекта.

Управление затратами с использованием внутрифирменного хозрасчета

При управлении затратами необходимо также определить отношение к затратам и степень влияния на затраты каждого подразделения.

Прежде всего, следует отметить, что все без исключения подразделения несут ответственность за затраты, необходимые для осуществления своей деятельности. Ответственность несется, как за соблюдение нормативов по затратам, так и за плановое снижение затрат.

В этом смысле каждое подразделение является центром затрат.

Затем необходимо определить отношение каждого подразделения к носителю затрат - внедряемой инновационной технологии, инновационному изделию, мероприятию и т.д.

В этом случае каждое подразделение получает статус центра ответственности за результат, которому делегированы соответствующие полномочия. Величина полномочий зависит от степени влияния каждого подразделения на результат. Например, если носителем затрат является инновационное изделие, то статус отдела главного конструктора гораздо выше, чем статус отдела главного механика.

Но если носителем затрат является инновационный технологический процесс, в основе которого лежит новое оборудование, то статус отдела главного механика резко возрастает.

Таким образом к каждому подразделению также предъявляются и особые требования в соответствии с его статусом.

Развитие этой концепции управления затратами ведет к внутрифирменному хозрасчету. При этом составляется цепочка ценностей и определяется статус каждого подразделения в этой цепочке и связи его с другими подразделениями. В данном случае выделяются связи по промежуточному, внутрифирменному продукту (услуге), который одно подразделение передает (оказывает) другому.

Например, отдел главного технолога передает (продает) производственному цеху технологии, производственный цех передает (продает) сборочному цеху детали.

Далее устанавливаются внутрифирменные цены на продукцию (услуги) каждого подразделения в цепочке ценностей для другого подразделения. На основе этих цен происходит управление затратами.

Управление потоками денежных средств

На протяжении инновационного процесса выделяют три основных этапа, связанных с движением денежных средств - расходов и поступлений (рис.4.11.):

- НИОКР;

- организационно-техническая подготовка производства

(ОТПП), относящаяся к фазе Производство;

- потребление (эксплуатация) инновации.

Денежные потоки на этапе НИОКР включают: